A kisgyermekes anyák gazdasági helyzetét jelentősen befolyásolhatja a csecsemőgondozási díjra (CSED) való jogosultság, különösen, ha egyéni vállalkozók. Az Utcajogász által felvetett probléma rávilágít arra, hogy a kormányhivatalok jogértelmezése szerint azok az anyák, akik egyéni vállalkozásukat csak szüneteltették, nem pedig megszüntették, nem jogosultak a CSED-re. Ez a gyakorlat ellentmond a Kúria nemrégiben hozott döntésének, amely kimondta, hogy a szüneteltetett és a megszüntetett vállalkozás között nincs különbség az ellátásra való jogosultság szempontjából.

Ez a helyzet nem új keletű, hiszen nyolc éve már egy alkotmánybírósági határozat is hasonlóan döntött. Azonban a kormányhivatalok továbbra sem veszik figyelembe ezeket a döntéseket, ami miatt az érintett anyáknak bírósághoz kell fordulniuk jogaik érvényesítéséért.

A Kúria döntése és annak következményei

A Kúria ítélete szerint „nincs észszerű indoka annak, hogy társadalombiztosítási következmények szempontjából az egyéni vállalkozói tevékenység megszüntetése más, az érintett személyre kedvezőbb eredményre vezessen, mint az egyéni vállalkozói tevékenység szüneteltetése, és ezzel a biztosítás szünetelése”. Ez a döntés megerősíti, hogy a szüneteltetett vállalkozás nem zárhatja ki a CSED-re való jogosultságot.

Azonban az Utcajogász szerint a probléma továbbra sem oldódott meg teljesen. A kormányhivatalok valószínűleg továbbra sem értelmezik a jogszabályt az alkotmánybírósági döntéssel összhangban, így minden CSED-et igénylő, és elutasított kisgyerekes anyának bírósághoz kell fordulnia.

Megnyugtató megoldást csak a jogszabály módosítása jelentene, amely megelőzné, hogy minden elutasított kérelmet bírósági úton kelljen megtámadni.

Szülési szabadság és egyéni vállalkozás: részletek

A szülési szabadság (CSED) alapvetően a szülési szabadság alatt jár, amely az anya esetében 24 hét, ebből legalább kettőt kötelező igénybe venni. A CSED az anya jövedelmének 100%-a, kiszámításához a szülést megelőző 180 nap jövedelmét veszik alapul.

Fontos tudni, hogy a CSED folyósítása mellett keresőtevékenységet nem lehet folytatni, azaz nem dolgozhat munkaviszonyban, vállalkozásban és megbízással sem, különben nem jár a támogatás. Ez alól kivételt képeznek bizonyos esetek, például ha a vállalkozásban alkalmazottként dolgozik valaki, akinek van heti 36 órát elérő munkaviszonya.

Különleges helyzetek és adózási szabályok

A TB törvény szempontjából a kismamák egy speciális helyzettel állnak szemben. Főállású jogviszony mellett a szülési szabadság (első 168 nap) után sokan fizetés nélküli szabadságot igényelnek, ami passzív jogviszonnyá válik. Ebben az időszakban az átalányadózó egyéni vállalkozók csak az átalányban megállapított jövedelmük után fizetik meg az SZJA-t, a TB járulékot és szociális hozzájárulási adót.

A "GYED" időszak letelte után, a "GYES" ideje alatt a vállalkozókat már negatívan érinti a szabályozás. Ha a kismama személyesen folytatja tevékenységét, akkor meg kell fizetnie a minimális járulékokat a vállalkozásban. Ez 2023-ban havonta 98.183 Ft volt, garantált bérminimumból számolva az átalányadózókra.

Ha valaki nem folytatja személyesen tevékenységét, mentesülhet ez alól. Az átalányadózók 2023-tól negyedévente küldik be a járulékbevallást. Minimális járulékfizetési kötelezettség esetén (pl. "GYES időszaka") a költségelszámolás miatt többnyire vállalkozói kivétet számfejtenek havonta. Ez azt jelenti, hogy nettó "bért" utal magának a vállalkozó, és nem csak a minimális járulékot fizeti meg.

A KATA-sok speciális helyzetben vannak, rájuk nem a Tbj. vonatkozik, hanem a saját törvényük. Főállású kisadózóként havi 50.000 Ft közteher (+ iparűzési adó) befizetése mellett vállalkozhatnak.

Gyermeknevelési támogatások: CSED, GYED, GYES, GYET

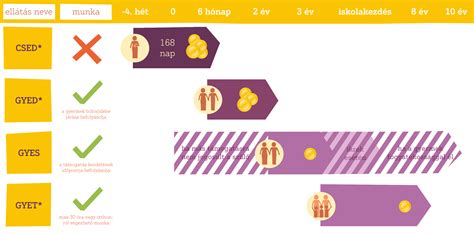

Magyarországon több gyermeknevelési támogatás is elérhető: csecsemőgondozási díj (CSED), gyermekgondozási díj (GYED), gyermekgondozást segítő ellátás (GYES) és gyermeknevelési támogatás (GYET). Ezek a támogatások egymás után járnak, és összegük csökken a gyermek növekedésével.

Csecsemőgondozási díj (CSED)

A CSED az anya jövedelmének 100%-a, a szülési szabadság alatt jár. A kiszolgáltatott helyzetben lévő, egyéni vállalkozóként tevékenykedő anyák számára is jár a CSED, amennyiben rendelkeznek a szükséges biztosítási idővel.

A CSED iránti kérelmet az Államkincstár oldalán található nyomtatványon kell benyújtani, a munkáltatóhoz címezve. Fontos, hogy a szülést megelőző két évben legalább 365 nap biztosítási idővel kell rendelkezni.

Gyermekgondozási díj (GYED)

A GYED a CSED lejártát követően igényelhető, a gyermek kétéves koráig. A GYED folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni.

Különböző típusú GYED létezik: diplomás GYED, nevelőszülői GYED, nagyszülői GYED. Ezeknek speciális feltételei vannak, amelyekről érdemes tájékozódni.

Gyermekgondozást segítő ellátás (GYES)

A GYES a GYED lejártát követően jár, alapvetően a gyermek 2 és 3 éves kora között. A GYES nem kötött biztosítási jogviszonyhoz, így akkor is igényelhető, ha valaki nem volt jogosult CSED-re vagy GYED-re.

A GYES folyósítása mellett is bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni.

Vállalkozás indítása: 5 dolog, amit tudnod kell!

A jogi szabályozás és a jövőbeli kilátások

A Munka Törvénykönyve több szempontból is védi a kisgyermekes anyákat, például a gyermek hároméves koráig felmondási védelem illeti meg az anyát. A fizetés nélküli szabadság alatt gyermekgondozást segítő ellátás folyósítása történik meg.

Az Utcajogász és más szervezetek is hangsúlyozzák, hogy a jogszabályok módosítása lenne a legmegnyugtatóbb megoldás a hasonló ügyekben, hogy elkerülhetővé váljon a bírósági eljárások sokasága.

A jelenlegi helyzetben, ha egy egyéni vállalkozó édesanya elutasító határozatot kap a CSED igénylésekor, akkor a Kúria döntésére hivatkozva érdemes jogi segítséget kérnie és bírósághoz fordulnia.

tags: #szulesi #szabadsag #ideje #alatti #egyeni #vallalkozas