A Nemzeti Adó- és Vámhivatal (NAV) működésében és az adózási szabályokban bekövetkezett jelentős változások, különösen a CSED, GYED és az örökbefogadói díj adómentessé tétele, valamint a családi kedvezmények emelése számos család és kisvállalkozó életére hatással van. Emellett az egyszerűsített foglalkoztatás és a KATA szabályainak módosulása is lényeges tudnivalókat tartalmaz.

Digitális fordulat a NAV-nál és a papírmentes ellenőrzések

Július 1-től újabb digitális fordulat jön a NAV-nál. A helyszíni ellenőrzések gyorsabbá és hatékonyabbá válnak, a papíralapú jegyzőkönyveket felváltja a digitális. A papírmentes ellenőrzéssel a Nemzeti Adó- és Vámhivatal (NAV) egy újabb lépést tesz az Európai Unió első papírmentes adóhivatala címének megszerzése érdekében.

Az újítással a vállalkozások is nyernek, nemcsak azért, mert ezáltal gyorsabbak lesznek az ellenőrzések, hanem azért is, mert az aláírást követően azonnal elérhetővé válik a jegyzőkönyv. Azt ugyanis, amint elkészült, a helyszínen a jelenlévők digitálisan aláírják - vagy elektronikus aláírással, vagy a tableten közvetlenül. Természetesen a kisvállalkozások közül azoknak, akik nem kötelesek elektronikus kapcsolattartásra, és egyelőre ezen nem szeretnének változtatni, a kinyomtatott jegyzőkönyvet postán küldi meg a NAV. A papírmentes ellenőrzésre július 1-től fokozatosan áll át a NAV.

Változások az egyszerűsített foglalkoztatás és idénymunka terén

Július 1-től változnak az egyszerűsített foglalkoztatás szabályai, senki nem dolgozhat többet évente 120 napnál idénymunkában és alkalmi munkában. Érdemes felkészülni a változásra, még akkor is, ha idén nem kell arányosítani, vagyis a teljes évre járó kerettel, a 120 nappal lehet számolni a július 1. és december 31. közötti időszakban.

Lényeges az is, hogy az alkalmi munkára vonatkozó időbeli korlátozás fennmarad: ugyanazon munkáltató és a munkavállaló között összesen legfeljebb 5 egymást követő napig, egy hónapon belül összesen legfeljebb 15 napig, egy éven belül pedig összesen 90 napig létesíthető határozott időre szóló munkaviszony. Továbbá 2025-ben érvényben marad, hogy idénymunka esetén azonos felek között az évi 120 napot nem haladhatja meg a munkanapok száma.

Foglalkoztatotti jogviszonyt tisztázó eljárás

Keddtől már hatályos a foglalkoztatotti jogviszonyt tisztázó eljárás is. Az új eljárás védi a munkavállalót és adminisztrációs könnyítést is hoz, hiszen revizori ellenőrzés helyett a NAV figyelmeztetését követően van lehetőség a hiba javítására. Ha a munkáltató a felhívástól számított 15 napon belül nem rendezi jogszerűen munkavállalói jogviszonyát vagy nem teljesíti járulékbevallását, a NAV alkalmazottanként 100 ezer forint mulasztási bírsággal sújtja a foglalkoztatót.

CSED, GYED és örökbefogadói díj: adómentesség és kedvezmények

Mától szja-mentes a csecsemőgondozási díj (CSED), a gyermekgondozási díj (GYED) és az örökbefogadói díj. Könnyebbséget jelent az is, hogy ezt a kedvezményt a magánszemélynek nem kell kérnie, azt a díjat folyósító szerv (jellemzően a Magyar Államkincstár) kifizetésekor automatikusan figyelembe veszi, vagyis ezt a kedvezményt a magánszemélynek nem kell adóelőleg-nyilatkozatban kérnie. Ha a magánszemély egyidejűleg többféle ellátásban is részesül, a kedvezmény mindegyik ellátás után érvényesíthető.

A CSED és örökbefogadói díj esetében az ellátást nem terheli társadalombiztosítási járulék, csak a GYED-et 10% nyugdíjjárulék, de a kedvezményt érvényesítő magánszemély a folyósító szervtől adóelőleg-nyilatkozatban kérheti a családi járulékkedvezmény érvényesítését.

CSED részletesebben

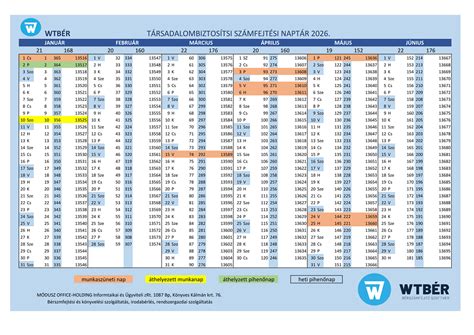

A CSED időszaka 168 napig tart, (ez a szülési szabadság) amikor is nem végezhetünk hivatalosan munkát, értelemszerűen ekkor a vállalkozásunkra vonatkozóan sem. Van olyan lehetőség, hogy ebben az időszakban alkalmazottunk legyen, aki működteti a vállalkozást. CSED-et első körben az az anya tudja igényelni, aki a szülést megelőző 2 éven belül legalább 365 napon át biztosított volt. A gyermek születésétől, vagy a kiírt időpontnál 28 nappal korábban. Az igénylő jövedelme alapján számolt naptári napi alap 100%-a. Minimálbéres CSED 2024: a bruttó minimálbér 2024-ben 266.800 Ft. Garantált bérminimum CSED 2024: a bruttó 326.000 Ft.

GYED részletesebben

GYED-et az tudja igényelni, aki a szülést megelőző 2 éven belül legalább 365 napon át biztosított volt tehát jogosult CSED-re és a gyermeket saját háztartásában neveli. A szülési szabadság lejártától a gyermek 2 éves koráig jár (ikrek 3 éves koráig). Az igénylő jövedelme alapján számolt naptári napi alap 70%-a (max. a minimálbér 2x-esének 70%-a). A GYED mellett dolgozók is megkapják a GYED összegét, ezt nevezzük GYED Extrának. GYED mellett már nem tiltott a személyes munkavégzés. A GYED 2024. évében változatlanul legfeljebb a minimálbér kétszeresének a 70%-a lehet maximum, ami 2024-ben bruttó 373.520 Ft, ebből 15% SZJA és 10% nyugdíjjárulék kerül levonásra. Nettó maximum 281.640 Ft lehet havonta, kedvezmény nélkül.

GYES

GYES-t a gyermek 3. éves koráig folyósítanak. Ha kaptunk CSED-et annak lejártától, ha nem kaptunk, akkor a gyermek születésétől kezdve jár. Ennek összege már jóval kedvezőtlenebb, Br. 28.500 Ft/hó/ gyermek.

Családi kedvezmény emelése 2025-től

Ötven százalékkal magasabb összegben vehetik igénybe a családok 2025. július 1-től a családi kedvezményt. Ez azt jelenti, hogy havonta, egy gyermek esetén maximum 15 ezer, két gyermek esetén kedvezményezett eltartottanként 30 ezer, három, és minden további gyermek esetén kedvezményezett eltartottanként 49 500 forint kedvezmény érvényesíthető az adóból vagy járulékból.

A tartósan beteg, illetve súlyosan fogyatékos személynek minősülő kedvezményezett eltartott után a kedvezmény 2025. július 1-től - jogosultsági hónaponként adóban számítva - 10 000-ről 15 000-re növekszik. Az emelés automatikus, teendőjük csak azoknak van, akik az adóelőleg-nyilatkozatban összegszerűen, és nem a gyermekek száma szerint kérték a kedvezményt. Nekik célszerű júliusban új adóelőleg-nyilatkozatot adniuk az emelt összegű kedvezményről, hogy munkáltatójuk már júliustól magasabb összegben vegye figyelembe a családi kedvezményt az szja-előleg megállapításakor.

Kisadózó vállalkozók tételes adója (KATA)

A KATA egy nagyon egyszerű, kis adminisztrációval járó adózási forma, azoknak a főállású egyéni vállalkozóknak, akik kizárólag magánszemélyek számára értékesítenek, szolgáltatnak. Ahhoz, hogy az új katát (ekatát) választhasd, főállású egyéni vállalkozónak kell minősülnöd. Ha nem egyéni vállalkozóként fogsz tevékenykedni, akkor az új kata adónemet nem választhatod! Az 50 ezer forint tételes kata adó minden megkezdett naptári hónapra, amit a tárgyhót követő hónap 12. napjáig kell megfizetni.

KATA és az iparűzési adó

A 2023-as évtől kezdve új kata adónemet választó egyéni vállalkozóként is van lehetőség iparűzési adó tekintetében különböző bevételi sávok melletti fix összegű iparűzési adó fizetésére. Ha a bevételed nem haladja meg a 25 millió forintot, az iparűzési adó egyszerűsített megállapítási módját választani lehet. Ha 2024-ben indítottad a vállalkozásodat, akkor alapesetben 2025. május 31-ig kell benyújtanod az IPA-bevallást. Ebben a bevallásban dönthetsz az iparűzési adó típusáról, amely egyéni vállalkozóként lehet normál vagy egyszerűsített (sávos) IPA.

Amennyiben 2024-es évben szüneteltettél, úgy érdemes az egyszerűsített (sávos) iparűzési adót választóknak mérlegelni, hogy melyik ipa típus éri meg számukra a legjobban, hiszen 2024-től csak akkor szűnik meg az adóalanyiság, ha a szüneteltetés napjainak száma eléri a 181 napot egybefüggően. Ez azt jelenti, hogy csak akkor arányosodik a fix ipa, ha a szünet napjainak száma eléri a 181 napot.

Amennyiben az adott kisvállalkozó az egyszerűsített iparűzési adómegállapítást (sávos) választja, úgy évi egyszer az adóévet követő év május 31. napjáig kell megfizetnie a rá vonatkozó sáv alapján az iparűzési adót. Ebben az esetben nem lehet mentességet, kedvezményt érvényesíteni. Fontos, hogy 2024-től szüneteltetés esetén csak akkor csökkenthető az egyszerűsített (sávos) iparűzési adó összege a szüneteltetett időszakkal, ha a szüneteltetés napjainak száma egybefüggően eléri a 181 napot.

KATA keret és különadó

Új katásként az éves kata kereted az aktív hónapok száma * 1,5 millió Ft, így amennyiben egész évben tevékenykedsz, maximum 18 millió forint, efölött különadót kell fizetned. Ha pl. 19 millió forint bevételt szerzel a januártól decemberig tartó időszakban, akkor 1 millió forint után kell 40%-os különadót fizetned. A KATA szabályai szerint 40%-os különadót kell fizetni az értékhatárt meghaladó összeg feletti bevétel után.

2025-től az alanyi adómentes keret 18 millió Ft, ezt átlépve áfakörbe kerülsz (ha alanyi adómentességet választottál). Az alanyi adómentesség szabályai nem változtak, éves szinten 12 millió forint, ezt átlépve áfakörbe kerülsz (ha alanyi adómentességet választottál).

KATA és a GYED

GYED és GYES mellett lehet katázni. Amennyiben a teljes hónapban gyedben részesül a kisadózó, akkor mentesül az adott havi tételes adó megfizetése alól, kivéve ha a kisadózóként folytatott tevékenységébe tartozó munkát végez. Ha nem köteles a vállalkozó megfizetni minden hónapra a tételes adót, akkor a 40%-os adót is a 6 millió forintnál arányosan alacsonyabb érték felett kell megfizetnie. Ha egész évben gyeden van a vállalkozó, és nem keletkezik tételesadó-fizetési kötelezettsége, és nem is fizeti azt, akkor a vállalkozás minden bevétele a 40 %-os különadózás hatálya alá kerül.

Fontos tudni, hogy a GYED-en lévő kisadózó esetében a 40%-os különadó értékhatára csak annyiszor 1 millió Ft, ahány hónapban a kisadózó után a tételes adót megfizették. Az adóhatóság álláspontja alapvetően az, hogy a mentességgel kapcsolatosan tett nyilatkozat utóbb nem módosítható. Azonban, ha bizonyíthatóan és ténylegesen is végzett munkát, és eredetileg hibás nyilatkozatot tett a KATA alóli mentességről, kérheti annak kijavítását, visszavonását az adóhatóságtól.

Vállalkozás anyaként: KATA, GYES, GYED - anyagilag mennyire éri meg? ft. Huszka Ági színtanácsadóval

A hibás nyilatkozatok miatt mulasztási bírság kiszabására is sor kerülhet, amelynek összege társaságok esetén 500.000,- Ft-ig, egyéni vállalkozók esetén 200.000,- Ft-ig terjedhet nyilatkozatonként.

Főállású vállalkozóként az első 168 napban, azaz a CSED vagy szülési szabadság időszaka alatt nem végezhetünk munkát. A bevallásokat ugyanúgy be kell nyújtanunk, ugyanakkor havi járulékok alól mentesülünk. Ezt követően a GYED időszaka alatt már végezhetünk munkát, ha szeretnénk, valamint az államtól igényelt pénzbeli ellátásra is ugyanúgy igényt tarthatunk. Ekkor, ha ténylegesen dolgozunk a vállalkozásban, a járulékok megfizetése alól nem tudunk mentesülni.

Mellékállású adózóként az első 168 napban nem lehet keresőtevékenységet folytatni. Ezután általánosságban elmondható, hogy nagyon ritka, ha valaki újra munkába áll. Ebben az időszakban a főállásunkban fizetési nélküli szabadságon vagyunk, mely jogviszonyunk passzív lesz. 168 nap után már a GYED időszakáról beszélünk, ami alatt már szabadon vállalhatunk munkát, az államtól igényelt pénzbeli ellátásra is ugyanúgy igényt tarthatunk, mint főállás esetén is. A vállalkozás szempontjából a Tbj. 40. § (2) és (4) bekezdése alapján ebben az időszakban még nem vagyunk kötelezettek minimális járulékfizetésre.

KATA bevallás

Katásként minden évben (február végéig) bevallást kell készítened az előző év bevételeiről. Ha volt egyéb jövedelmed, készítsd el a személyi jövedelemadó bevallásodat minden évben! Főállású egyéni vállalkozóként - amennyiben nem volt egyéb kiegészítő jövedelmed - erre nincs szükséged.