A likvid 12 hónapos prémium betét és az állampapírok világa számos megtakarítási lehetőséget kínál, azonban fontos, hogy tisztában legyünk az előnyökkel, hátrányokkal és a kapcsolódó feltételekkel. Ez a cikk részletesen bemutatja a különböző állampapír típusokat, a betétek működését, valamint a legfontosabb szempontokat, amelyeket figyelembe kell venni a befektetési döntések meghozatalakor.

Miért érdemes állampapírokba fektetni?

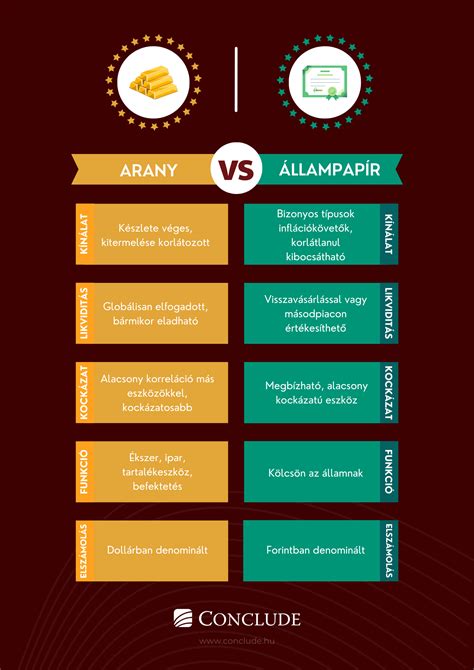

Az állampapír hitelviszonyt megtestesítő értékpapír, amit az állam bocsát ki. Ez azt jelenti, hogy a pénzünket az államnak adjuk kölcsön, amiért cserébe kamatot kapunk. Még egy államcsőd sem jelenti azt, hogy az állampapírban tárolt megtakarítás elveszne. Az állam ilyenkor jellemzően nem akarja még inkább elveszíteni a hitelezők bizalmát. Az állampapírokat visszafizetik, és legfeljebb a kifizetések átütemezését kérik.

Az állampapír kamata sok esetben magasabb, mint a bankbetété vagy a megtakarítási számláé. Amikor a legjobb állampapír kamatot keressük, a legnagyobb bizonytalanságot az adja a választásnál, hogy nem tudhatjuk, évek múlva mennyi lesz az infláció, és hogy alakul a kamatkörnyezet.

A 2019. június 1-jét követően kibocsátott állampapírok mentesülnek a kamatadó alól. Emiatt az új megtakarítási adó sem vonatkozik rájuk, vagyis nem kell szociális hozzájárulást (szocho) fizetni az állampapírok után.

Az állampapírok jelentős része 1 forintos névértékkel bír, ami azt jelenti, hogy ez a legkisebb címlet, amiben meg tudjuk vásárolni. Vásárláskor így rugalmasan határozhatjuk meg, mekkora összeget szeretnénk állampapír befektetésre fordítani. A Kincstárnál online, Ügyfélkapu segítségével nyithatunk számlát, de személyesen is van rá lehetőség az ország több mint 70 kirendeltségének egyikében. Az állampapírok döntő része ma már dematerializált, ami azt jelenti, hogy csak digitálisan léteznek, nem nyomtatják ki őket.

A magyar állam nemcsak forintban, de euróban is bocsát ki állampapírokat.

Állampapír típusok és jellemzőik

A magyar állam széles skáláját kínálja a különböző állampapíroknak, melyek közül a választást az ügyfél befektetési időtávja, kockázatvállalási hajlandósága és egyéb preferenciái is befolyásolhatják, így a döntést érdemes személyre szabottan egy tanácsadó segítségével meghozni. Nézzük meg a legfontosabb típusokat részletesebben:

Prémium Magyar Állampapír (PMÁP)

A PMÁP vagy jelenlegi sorozatai szerint PMÁP 2030/J, PMÁP 2027/K) egyre népszerűbb befektetés a magyar lakosság körében. Idén tavaszra az ÁKK adatai szerint már 5300 milliárd forintnál is nagyobb értékben tartott inflációkövető állampapírt a magyar lakosság. A köztudatban a Prémium Állampapír 4 éves és 6 éves változatban él, azonban ez ma már nem igaz. A 2023-ban kibocsátott sorozatok már 5 és 8 éves lejáratúak. 2024.02.07-től ismét egy újabb sorozat érkezik a 2032/I helyett 2032/J elnevezéssel, melynek kamata 7,9% lesz. Kamatfizetési fordulónapja 04.22. lesz.

- Előnye: Magas, inflációt ellensúlyozni képes kamat. Amikor az infláció csökkenni kezd, a PMÁP még egy ideig felülteljesíti azt, mivel 1 év csúszással követi csak.

- Hátránya: Az emelkedő inflációt csak 1 év késéssel követi, így inkább kompenzálni tudja azt. Előre nem ismert a kamata, ezért a most csábítónak tűnő kamat pár év múlva minimálisra is apadhat. Mivel 2023-ban a kormány igencsak ad hoc módon csavargatta a PMÁP kamatprémiumát - egészen odáig jutottunk, hogy már futamidőn belül sem egységes a kamatprémium.

Magyar Állampapír Plusz (MÁP+)

A MÁP Plusz fix, de sávos kamatozású, 5 éves futamidejű értékpapír, amit 1 forintos címletekben lehet vásárolni. Évente fizet kamatot, amit nem fizetnek ki, hanem újabb MÁP Plusz-sorozatokat vesznek belőle. Az 1. évben 6,50%, a 2. évben 7%, a 3. évben 7,5%, a 4. évben 8%, az 5. évben 8,5% kamatot fizet.

- Előnye: Likviditása (könnyű és olcsó visszaváltás) és kiszámítható kamatozása alacsony infláció mellett vonzóbbá teheti a PMÁP-nál. Rugalmasan visszaváltható, így rövidtávú célokhoz, vagy váratlan visszaváltási kényszer esetén ideális megoldást jelenthet. A kamatot MÁPP-ban fizeti, így nem kell foglalkoznod az újrabefektetéssel sem.

- Hátránya: Deflációs környezetben jól hangzott az ígért sávosan növekvő kamat, azonban magas infláció mellett a fix kamat nem követi azt, így inflációs kockázatot futunk vele.

Bónusz Magyar Állampapír (BMÁP)

A Bónusz Magyar Állampapír népszerű a befektetők körében. Kamatozása 3 havonta változik, a 3 hónapos diszkontkincstárjegy (dkj) aukciók átlaghozamát követve, jelenleg 15,90% / év. (frissítés (2023.07.22.): kamata 11,92% lesz 2023. novembertől)

- Előnye: Rugalmasabban követi a piaci változásokat a 3 havi kamatbázis miatt, ami növekvő inflációs környezetben vonzóbbá teheti a PMÁP-nál.

- Hátránya: Előre nem ismert a kamata, ezért kiszámíthatatlanabb is.

Diszkont Kincstárjegy (DKJ)

A DKJ különlegessége, hogy nem fizet kamatot, a befektetők haszna a névérték és a vételár közötti különbségből adódik. A MÁK által jegyzett aktuális vételi és eladási árfolyam megtalálható a kincstári árfolyamjegyzés oldalon. A KTJ a futamidő alatt és azután is bármikor visszaváltható, de a lejáratot követően nem kamatozik tovább. Futamidő előtti feltörésnél az első 3 hónapban nincs kamat, utána lépcsősen emelkedik a hirdetményben leírtak szerint.

- Előnye: Rugalmasabban követi a piaci, gazdasági változásokat a pár havi kamatbázis miatt. Adómentes megtakarítási lehetőséget biztosít akár egészen rövid (pár hetes) időtávra is. Rugalmasan visszaváltható, így rövidtávú célokhoz, vagy váratlan visszaváltási kényszer esetén is megoldást jelenthet.

- Hátránya: Heteken, hónapokon belül is változhat a kamata a gazdasági környezet adatai következtében az aukciókon. Nincs fix visszaváltási díj, hanem aktuális vételi árfolyamon tudja visszaváltani, ami folyamatosan változhat. Emellett a kamatos kamat csak akkor érvényesül, ha odafigyelünk, és a pénzben kifizetett kamatot időben újra befektetjük lejáratkor. Kisebb összegben is vásárolhatunk DKJ-t a WebKincstárban, de csak nagytételben tudunk vásárolni egyéb (pl. banki) forgalmazóknál.

Fix Magyar Állampapír (FixMÁP)

A Fix Magyar Állampapír, azaz a FixMÁP egy 5 év futamidejű, fix kamatozású állampapír, ami háromhavonta fizet kamatot. A lakossági szegmensben a legmagasabb kamatot 2026 áprilisában a Fix Magyar Állampapírok jelenleg forgalmazott sorozatai kínálták, évi 7 százalékot.

- Előnye: Rövid távon stabil és kiszámítható. Kis összeggel is elkezdhető (50 000 forinttól), választható futamidő (1, 2, 3, 6 vagy 12 hónapos lekötés is). Kiszámítható kamatozása alacsony infláció mellett vonzóvá teheti.

- Hátránya: Alacsonyabb kamat, és amikor az infláció növekedni kezd, a fix kamat nem követi azt, így bár előre ismert a kamata, inflációs kockázatot futunk vele.

Euró Magyar Állampapír (EMÁP)

Az EMÁP egy eurós magyar állampapír. Évente háromszor fizet kamatot, ami a 3 havi EURIBOR-hoz igazodik, ezért nem inflációkövető.

- Előnye: Rugalmasabban követi a piaci, gazdasági változásokat a 3 havi kamatbázis miatt.

- Hátránya: Nem az inflációt követi, hanem az eurozóna kamatát, ezért alacsonyabb. Előre nem ismert a kamata, ezért kiszámíthatatlanabb is. Devizakockázatot is jelent.

Magyar Államkötvény

A Magyar Államkötvény kifejezetten hosszú távú értékpapír, az Állam 3, 5, 7, 10, 15 és 20 éves papírokat bocsát ki. Magyar Államkötvényből kaphatóak még olyan sorozatok, amiket 2019. június 1. előtt bocsátottak ki, így ezek még kamatadó-kötelesek.

- Előnye: Amikor csökkenő kamatkörnyezet várható, akkor a hosszabb távú, magasabb fix kamatú állampapírokkal ezt bebiztosíthatjuk akár 10-20 évre is magunknak. Az éven belül változó kamatozású papírokkal pedig rövidebb távon érhetünk el magasabb kamatot.

- Hátránya: Napokon, heteken, hónapokon belül is változhat a vételi/eladási árfolyamuk a gazdasági környezet adatai következtében az aukciókon. Nincs fix visszaváltási díj, hanem aktuális vételi árfolyamon tudjuk visszaváltani, ami folyamatosan változhat. Ez azt jelenti, hogy akár veszíthetünk is vele, ha lejárat előtt adjuk el. Emellett a kamatos kamat csak akkor érvényesül, ha odafigyelünk, és a pénzben kifizetett kamatot időben újra befektetjük. Kisebb összegben is vásárolhatunk Államkötvényeket a WebKincstárban, de csak nagytételben tudunk vásárolni egyéb (pl. banki) forgalmazóknál.

Babakötvény

A Babakötvény egy speciális állampapír, amit csak 18. életévüket be nem töltött gyermek számára, a Kincstárnál nyitott Start-számlán lévő pénzből lehet vásárolni. Futamideje 3-19 év. Állami támogatás is jár utána, ami az éves befizetések 10%-a, de maximum évi 12.000 forint. 2024. február 14-től kezdve egy Start-számlára egy évben összesen legfeljebb 1,2 millió forintot lehet befizetni. A pénzhez a gyermek 18. életéve betöltése után férhet hozzá.

- Előnye: Magas, inflációt ellensúlyozni képes kamat. Amikor az infláció csökkenni kezd, a Babakötvény még egy ideig felülteljesíti azt, mivel 1 év csúszással követi csak.

- Hátránya: Az emelkedő inflációt csak 1 év késéssel követi, így inkább kompenzálni tudja azt. Előre nem ismert a kamata, ezért a most csábítónak tűnő kamat pár év múlva minimálisra is apadhat.

Bankbetétek és lekötött betétek

Amikor banknak odaadjuk a pénzünket, azt egy előre meghatározott időre betétbe helyezik. Kamatot kapunk rá, amikor letelik az idő. Lekötött betét esetén kamatveszteség nélkül nem költhetjük el a pénzünket, vagyis ezt az időt tesszük pénzzé.

Az MBH Bank bankszámlái és betétei az Országos Betétbiztosítási Alap (OBA) által biztosítottak.

Miért előnyös a lekötött betét?

- Kis összeggel is elkezdhető: 50 000 forinttól leköthetjük betétünket, illetve OTP Junior számlával rendelkezők esetén már 5 000 Ft is leköthető 1, 2 vagy 3 hónapra.

- Választható futamidő: Választható 1, 2, 3, 6 vagy 12 hónapos lekötés is.

Hogyan működik?

Betétlekötést akkor köthetünk forint betétet, ha van az OTP Banknál vezetett fizetési számlánk. Forint lekötési megbízást adhatunk:

- bármelyik bankfiókban,

- az internet - és mobilbankon keresztül,

- illetve az OTPdirekt telefonos banki szolgáltatáson keresztül (+36 1 366 6666) is.

A lekötött betétben elhelyezett összeg a futamidő alatt a hirdetményben foglaltak szerint kamatozik. A lekötött összeget és a kamatot az Ön rendelkezésének megfelelően jóváírják a fizetési számláján. Ha a lekötött pénzre a lejárat előtt lenne szüksége, feltörheti a betétet.

Prémium Állampapír: Melyiket éri meg tartani? (+kalkulátor)

Fontos tudnivalók a likviditásról és visszaváltásról

Az állampapírokat bármikor eladhatjuk, akár a futamidő vége előtt is. A Magyar Államkincstár folyamatosan jegyez vételi és eladási árfolyamot, amit a kincstári árfolyamjegyzés oldalon is megtalálhatunk. A nem állami forgalmazók saját árfolyamot jegyeznek, így náluk a visszaváltási költségek magasabbak lehetnek. Az állampapírokra a Magyar Államkincstár folyamatosan jegyez vételi és eladási árfolyamot, amit a kincstári árfolyamjegyzés oldalon is megtalálsz. A nem állami forgalmazók saját árfolyamot jegyeznek, így náluk a visszaváltási költségek magasabbak lehetnek.

Igen, az állampapírok a futamidő lejárta előtt is visszaválthatóak vagy eladhatóak, de ezért jellemzően 1%-os visszaváltási díjat számolnak fel. A lejárat előtti visszaváltás és az állampapírcsere költsége lényegében ugyanannyi. Az átváltási vagy visszaváltási díjakat sajnos nem lehet megúszni, a kötvény névértékének minimum fél-egy százalékával kalkulálni kell.

Az ÁKK (Államadósság Kezelő Központ) nem vállal visszaváltási garanciát, viszont árjegyzőként árat jegyez a korábban kibocsátott lakossági állampapírokra. A hangsúly, itt az „általa meghatározott feltételeken” van! Ezt úgy kell érteni, hogy az ÁKK minden egyes nap feltölt egy dokumentumot a honlapjára, amelyben leírja, hogy éppen azon a napon mik is ezek a visszaváltási feltételek. A mindenkori aktuális napi feltételrendszer itt érhető el. Ezt megváltoztatni mindössze annyi, hogy holnap egy másik számot ad meg a kincstár és már nem a névérték 99 százalékán (azaz a 100 százalékhoz képest 1 százalékkal rosszabb áron) veszi vissza ezen állampapírokat, hanem írhat oda 98, 97, 95, 90 vagy akár ennél is durvább százalékos árat 2,3,5,10 vagy ennél is magasabb százalékos díjra emelve a lejárat előtti visszaváltás költségét. És ez nem jelentené semmilyen korábban leírt szabály megsértését.

Fontos, hogy kamatfizetés ill. lejárat előtt 2 munkanappal már nem tudjuk eladni az állampapírokat, akkor már ki kell várnunk ennek dátumát.

Az állampapírcsere

2025 elejétől a lakossági állampapír-befektetők új funkcióval találkozhattak a web- és a mobilkincstár felületein: ez az állampapírcsere. Igazából csak a kétlépcsős eladást és vételt egyszerűsítő (egylépcsős) kényelmi funkcióról van szó, az újítás mégis népszerű. Az állampapírcsere akkor jó lehetőség, ha a kincstár kínálatában látunk olyan állampapírt, amelynek a jelenlegi állampapírunkhoz képest magasabb a kamata. De vegyük figyelembe, csak akkor éri meg, ha a plusz kamat kitermeli a csere egyszeri költségét. Ha ilyet látunk, válasszuk az állampapírcsere funkciót, ahol előbb megadhatjuk, melyik állampapírunkból szeretnénk eladni és melyikből vásárolni.

Ha cserélünk, akkor tudunk játszani a kötvényportfólió átlagos futamidejével, hozzá tudjuk igazítani a pénzügyi céljainkhoz. Az állampapír-befektetések kamatadómentesek, egy dologra kell figyelni, lehetőleg ne vegyünk 2019 június előtt kibocsátott magyar államkötvényeket, mert ezek kamata után még adózni kell.

Befektetési stratégiák és tippek

Amikor a befektetési portfólióját állítja össze, még fontosabbá vált, hogy a céljainak megfelelő eszközt találjon. Csak olyan eszközbe fektessen, amit pontosan ismer!

A diverzifikálás azt jelenti, hogy csökkenthetjük a kockázatot, ha különböző típusú termékekbe (pl. kockázat, időtáv, deviza, stb. szerint) fektetjük a pénzünket. Ez segít elkerülni, hogy egyetlen befektetésünk bukása komoly veszteséget okozzon.

Milyen célokra melyik állampapír ideális?

- Rövidtávra (pl. pár hónap) és likvid pénzek parkoltatásához: Diszkont Kincstárjegy (DKJ).

- Középtávú célokhoz (pl. 1-5 év): Prémium Magyar Állampapír (PMÁP), Magyar Állampapír Plusz (MÁP+), Bónusz Magyar Állampapír (BMÁP), Fix Magyar Állampapír (FixMÁP).

- Hosszútávú célokhoz (pl. nyugdíj, gyermek jövője): Prémium Magyar Állampapír (PMÁP), Babakötvény, Magyar Államkötvény.

Ne csak a kamatot ill. a lejárati hozamot nézzük! Sokszor csábító, hogy szép, két számjegyű EHM adatokat látunk a Kincstár árfolyamjegyzési táblájában, mellé pedig olcsón megvehető a papír (eladási árfolyam). Biztos lehetünk benne, hogy a fix kamata alig 1-2 %. Vagyis a lejárati hozamot csak akkor érjük el, ha végig megtartjuk a papírt. Ha lejárat előtt eladjuk (vételi árfolyam), akkor árfolyamveszteségünk lehet, ha megtartjuk, akkor pedig kamatveszteségünk és inflációs kockázatunk.

Alternatívák az állampapírcsere helyett

Az állampapírban lévő pénzt hitel előtörlesztésre fordítani akkor éri meg, ha az állampapíron elérhető hozam alacsonyabb, mint a hiteled teljes hiteldíjmutatója (THM) vagy tényleges kamatterhe. Azokat a hiteleket érdemes előtörleszteni, amelyeknek a költségei (kamatok, díjak) várhatóan tartósan magasabban maradnak, mint amennyi az állampapírok hozama. Ha a két állampapír hozama közt van akkora különbség, ami nagyobb a visszaváltási költségnél, akkor érdemes elgondolkodni a cserén.

Ha intézményi papírjai vannak, abból elég drága ki-be ugrálni, szóval a csere sem a legjobb üzlet. Ennek oka a nagyon magas a spread aközött, amennyiért a kincstár elad Önnek ilyen kötvényt és amennyiért megveszi Öntől.