A kormányzati családpolitikai intézkedések részeként a Fidesz és a KDNP képviselői törvényjavaslatot nyújtottak be a gyermekeket nevelő anyák személyijövedelemadó-mentességének kiterjesztéséről. A módosítások célja a gyermekes családok anyagi támogatása, az anyák megbecsülése, valamint a gyermekvállalás közvetett ösztönzése.

Háromgyermekes anyák szja-mentessége

A háromgyermeket nevelő anyák esetében a kedvezmény független az anyák életkorától. Az indítvány alapján a mentesség október elsejétől léphet életbe. A javaslat értelmében három gyermeket nevelő anyának minősül az a nő, aki vér szerinti vagy örökbefogadott gyermekei után családi pótlékot kap, korábban 12 éven át jogosult volt erre a juttatásra, vagy akinek a jogosultsága a gyermek elhunyta miatt szűnt meg.

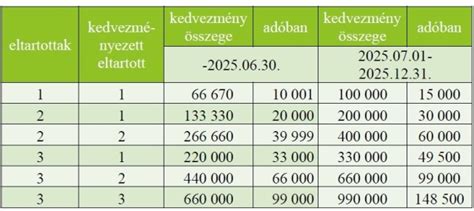

Kétgyermekes anyák adómentessége: ütemezett bevezetés

A 2025. évi XIV. törvény a családi adócsökkentési program keretében bevezeti a kétgyermekes anyák jövedelemadó-mentességét is. A kedvezményt az anyák életkorától függően négy lépcsőben vezetik be, és 2029. január 1-jétől vonatkozik majd minden kétgyermekes anyára.

A bevezetés ütemezése:

- 2026. január 1-jétől: a 40 év alatti kétgyermekes anyák lesznek adómentesek.

- 2027-től: a 40 és 50 év közöttiek jogosultak a kedvezményre.

- 2028-tól: az 50 és 60 év közöttiek számára nyílik meg a lehetőség.

- 2029. január 1-jétől: a 60 év felettiek adómentessége is életbe lép.

Adminisztrációs kihívások és jogi szempontok

Bár a rendszer automatizálása logikus lépés lenne, a jelenlegi eljárásrendben az anyáknak nyilatkozatokat kell készíteniük és aláírniuk. A NAV az ANYTA és az adóelőleg-nyilatkozat összevonásával létrehozta az ANYÁCSKA elnevezésű nyomtatványt, azonban az adatok bekérése továbbra is az anyáktól elvárt feladat. A jogszabályok értelmezése kapcsán szakértők felhívják a figyelmet arra, hogy a 12 éves jogosultsági idő számításánál a jogszabályi hiányosságok diszkriminatív kimenethez vezethetnek.

A munkáltatói oldalról is komoly körültekintést igényel a szabályozás, mivel az egyenlő munkáért egyenlő bér elve és a védett tulajdonság miatti eltérő bánásmód tilalma a béremelések során bérfeszültségeket vagy munkaügyi jogvitákat generálhat. A Kúria korábbi joggyakorlata rögzíti, hogy az anyaság és a gyermeknevelés miatt felmerülő különbségek vizsgálatánál az egyenlő bánásmód elvét kell alapul venni.