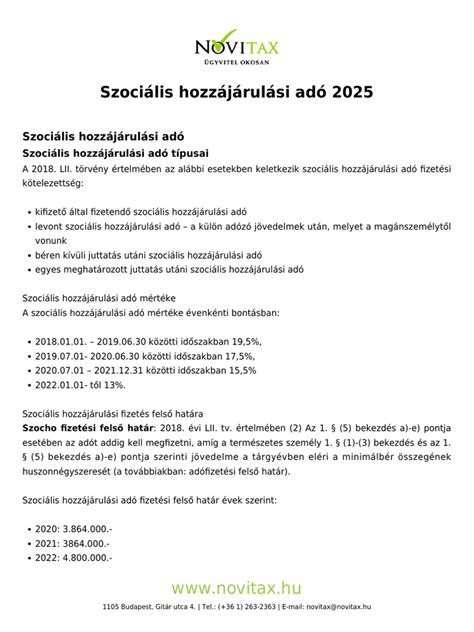

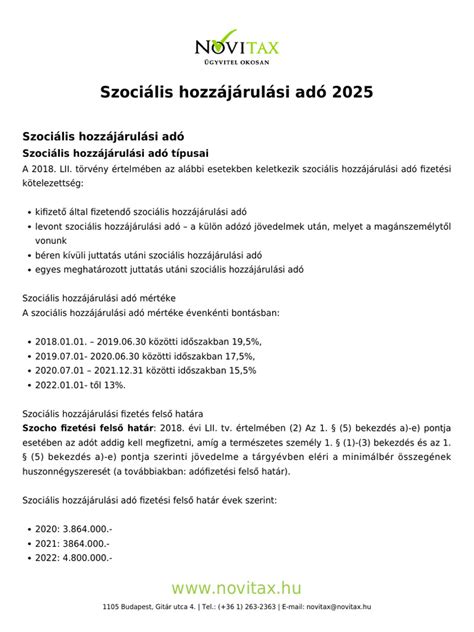

A foglalkoztatás költségeit jelentős részben a szociális hozzájárulási adó miatt mondhatjuk magasnak. Hogy mégsem vagyunk igazán adóparadicsom, annak alapvetően ez az adónem az oka. A szociális hozzájárulási adó a munkabér után a munkáltató által fizetendő közteher. Az adó mértéke az adóalap 17,5 százaléka, 2019. július 1-től.

A szociális hozzájárulási adóról szóló 2018. évi LII. törvény (a továbbiakban: Szocho tv.) számos kedvezményt biztosít a munkáltatóknak, amelyek célja a foglalkoztatás ösztönzése és a munkaerőpiacra lépők támogatása. Ezek a kedvezmények különböző kategóriákba sorolhatók, és speciális feltételekhez kötöttek.

Munkaerőpiacra lépők után érvényesíthető adókedvezmény

A munkaerőpiacra lépők után érvényesíthető adókedvezmény a pályakezdők, tartósan állást keresők, és anyasági ellátásból visszatérők foglalkoztatását ösztönzi. A jogszabály pontosítja, ki minősül munkaerőpiacra lépő személynek. Munkaerőpiacra lépő az, aki az állami adó- és vámhatóság rendelkezésére álló adatok szerint a kedvezményezett foglalkoztatás kezdetének hónapját megelőző 275 napon belül legfeljebb 92 napig rendelkezett a Tbj. szerint biztosítási kötelezettséggel járó munkaviszonnyal, egyéni-, társas vállalkozói jogviszonnyal. E szabály alkalmazása szempontjából a biztosítási kötelezettséggel járó munkaviszonyba, egyéni-, társas vállalkozói jogviszonyba a csecsemőgondozási díj, örökbefogadói díj, a gyermekgondozási díj, a gyermekgondozást segítő ellátás vagy a gyermeknevelési támogatás (továbbiakban anyasági ellátás) folyósításának időszakát, valamint a közfoglalkoztatásban történő részvétel időtartamát nem kell beszámítani.

A kedvezmény mértéke a következőképpen alakul:

- Az 1-2. évben a bruttó munkabér, de legfeljebb a minimálbér után nem kell szociális hozzájárulási adót és szakképzési hozzájárulást fizetni.

- A 3-ik évben 50 százalékos mértékű kedvezmény vehető igénybe a szociális hozzájárulási adóból (a szakképzési hozzájárulást ekkor már meg kell fizetni).

A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után érvényesíthető adókedvezmény (12.§) alapján a munkáltató:

- a foglalkoztatás 1-3. évében a bruttó munkabér, de legfeljebb a minimálbér után mentesül a szociális hozzájárulási adó és a szakképzési hozzájárulás megfizetése alól,

- a 4-5. évében 50 százalékos kedvezményt érvényesíthet a szociális hozzájárulási adóból (a szakképzési hozzájárulást ekkor már meg kell fizetni).

A kedvezményeket a NAV igazolása alapján, hivatalból állapítják meg, a foglalkoztatás kezdő időpontját követő hónap 10. napjáig. Például, ha a munkáltató 2023. október 2-ától pályakezdőt alkalmaz munkaviszonyban, akkor a biztosítási jogviszonyt bejelenti a 23T1041-es nyomtatványon, és ezen bejelentés alapján legkésőbb 2023. november 10-éig meg kell történnie az eljárásnak.

Megváltozott munkaképességű személyek után érvényesíthető adókedvezmény

A megváltozott munkaképességű személyek után érvényesíthető adókedvezmény (13.§) a minimálbér kétszereséig biztosít mentességet a szociális hozzájárulási adó és a szakképzési hozzájárulás megfizetése alól. A kedvezményezettek köre augusztus 1-jétől bővült azokkal, akik 2011. december 31-én - a társadalombiztosítási nyugellátásról szóló törvény alapján megállapított - I., II., vagy III. csoportos rokkantsági, baleseti rokkantsági nyugdíjra voltak jogosultak.

A kedvezményt az arra jogosult a komplex minősítésről szóló érvényes dokumentum, vagy a megváltozott munkaképességű személyek ellátásainak folyósítását igazoló határozat birtokában érvényesítheti. Amennyiben az adókedvezmény érvényesítésének feltételei már nem teljesülnek, akkor az adókedvezmény a jogosultság megszűnését követő hónaptól nem vehető igénybe.

Szakképzésben részt vevőkre vonatkozó kedvezmények

Augusztus 1-jétől módosultak a szakképzésben résztvevő vállalkozásokat megillető 17/A. § alapján érvényesíthető kedvezmények. A szakképzésről szóló törvény végrehajtásáról szóló 12/2020. (II.7.) Korm. rendelet 332/A. §-a pontosítja a kedvezmény megállapításának képletét, amely a munkanaphoz viszonyított önköltség alapján kerül meghatározásra.

Tehát az adókedvezmény a 8 (illetve 7) órás munkanaphoz viszonyítva kerül megállapításra, így, ha a szakirányú oktatásra fordított idő munkanapon belül csupán bizonyos hányada a teljes napi munkaidőnek, illetve fiatal munkavállalók esetében a 7 órának, akkor a kedvezmény is ilyen arányban jár.

A jogszabály pontosítja a „sikerdíj” feltételeit is: eszerint az adókötelezettséget csökkenti, ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett - az Szkt. 83. § alapján.

Kedvezmények nyugdíjas munkavállalók után

Nem kell szociális hozzájárulási adót fizetni (5.§) bármely munkáltatónak a munkaviszonyban foglalkoztatott saját jogú nyugdíjas után. Továbbá mentesül az adófizetési kötelezettség alól az iskolaszövetkezet, szociális szövetkezet, közérdekű nyugdíjas szövetkezet a tagjaik munkavégzési jogviszonyai után. Érdemes megvizsgálni esetleg a kiszervezés lehetőségét ilyen cégekbe.

Anyasági ellátások és adókedvezmények

A családok támogatásáról szóló törvény szerint legalább három gyermekre tekintettel családi pótlékra szülőként jogosult munkaerőpiacra lépő nőkre speciális szabályok vonatkoznak. Az első három évben a bruttó bér, de maximum a minimálbér 100%-a a kedvezmény, a 4-5 évben pedig 50%.

A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után érvényesíthető adókedvezmény (12.§) alapján a munkáltató a foglalkoztatás 1-3. évében a bruttó munkabér, de legfeljebb a minimálbér után mentesül a szociális hozzájárulási adó és a szakképzési hozzájárulás megfizetése alól. A 4-5. évében 50 százalékos kedvezményt érvényesíthet a szociális hozzájárulási adóból (a szakképzési hozzájárulást ekkor már meg kell fizetni).

A közelmúltban bevezetett, illetve módosított kedvezmények célja a gyermekvállalás és a munkavállalás összeegyeztethetőségének elősegítése, valamint a nők munkaerőpiacra történő visszatérésének támogatása.

5 gyermekes anya és a Családi adóalap- és járulékkedvezmény

Kutatási és fejlesztési tevékenységekhez kapcsolódó adókedvezmények

A kutatókra vonatkozó - a Szocho tv. 15. §-a szerinti - szociális hozzájárulási adókedvezményre vonatkozó előírások 2024. január 1-jétől módosulnak. A doktori (PhD) vagy ennél magasabb tudományos fokozattal, vagy tudományos címmel rendelkező kutató, fejlesztő, vagy a nemzeti felsőoktatásról szóló törvény szerint doktori képzésben részt vevő hallgató vagy doktorjelölt munkavállalót foglalkoztató - vállalkozásként működő kutatóhelynek minősülő - kifizető, az őt a munkaviszonyra tekintettel terhelő adóból adókedvezményt vehet igénybe.

A kutatás-fejlesztési tevékenység után érvényesíthető adókedvezmény (16.§) keretében a Kutatóhelynek minősülő munkáltató a vele munkaviszonyban álló kutató-fejlesztő munkavállalóra tekintettel őt terhelő adóból 50%-os adókedvezményt vehet igénybe.

Egyéb kedvezmények

A közfoglalkoztatásról és a közfoglalkoztatáshoz kapcsolódó, valamint egyéb törvények módosításáról szóló 2011. évi CVI. törvény 1. §-a alapján a közfoglalkoztatottak után is igénybe vehető adókedvezmény, melynek mértéke 50%.

A szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezmény (10.§) mértéke a minimálbér erejéig 50% (a 17,5%-os adómérték 50 százaléka).

2018. december 31-ével kivezetésre kerültek - azaz átmeneti szabály alapján sem érvényesíthetőek - az alábbi kedvezmények: 25 év alatti és 55 év feletti munkavállaló utáni kedvezmény; Karrier Híd kedvezmény; rehabilitációs kártyával történő foglalkoztatáshoz kapcsolódó kedvezmény; részmunkaidős kedvezmény.

| Kedvezmény típusa | Feltételek és mértékek |

|---|---|

| Közfoglalkoztatottak utáni szocho kedvezmény | Mértéke a bruttó bér (max. a garantált közf. bér 130%-a) után az adó 50%-a (6,5%). Más kedvezménnyel nem vonható össze. |

| Szakképzettséget nem igénylő munkakörök | FEOR-08 9. főcsoport, 6. NAV igazolás szükséges; Mértéke: legfeljebb 18 hónapra lehet igénybe venni. |

| Mezőgazdasági munkakör | 6. főcsoport 61. csoportjába tartozó, a 7. főcsoport 7333 számú foglalkozásából a mezőgazdasági gép (motor) karbantartója, javítója munkakörben és a 8. főcsoport 8421 számú foglalkozás szerinti munkakörben. |

A szociális hozzájárulási adóról szóló 2018. évi LII. törvény 2022. január 1-től 13%-ra módosította az adó mértékét. 2024 augusztusától pedig a korábban rendeleti szinten bevezetett kamatjövedelmekre vonatkozó szociális hozzájárulási adófizetési kötelezettség jogszabályi szintre emelkedett.

tags: #szocialis #hozzajarulas #kedvezmeny #anyasagi