A gyermekvállalás számos örömet tartogat, de anyagi szempontból komoly kihívásokat is jelenthet. A családok számára az egyik legnagyobb segítséget a különböző állami támogatások, mint például a CSED, GYED és GYES nyújtják. Gyakran felmerül a kérdés, hogy a GYED vagy GYES folyósítása mellett lehetséges-e munkát vállalni, és milyen szabályok vonatkoznak a számlázásra ilyen esetekben.

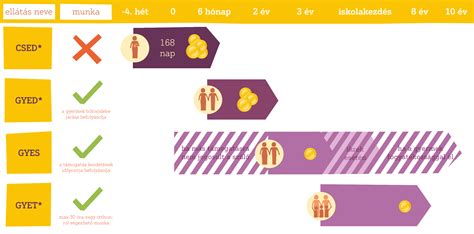

CSED: Csecsemőgondozási díj

A CSED (csecsemőgondozási díj) egy olyan pénzbeli ellátás, amelyet az édesanyák már a szülést megelőzően, legkorábban 28 nappal kérhetnek. A CSED összege különösen kedvező, mivel a szülést megelőző bruttó kereset 100%-át kapja az anya, az utolsó 180 naptári napi átlagkeresetet alapul véve. Ebből mindössze a 15%-os személyi jövedelemadót vonják le. Amennyiben az anya érvényesítheti a 30 év alatti gyermeket vállaló nők szja-mentességét, úgy a bruttó bére 100%-át megtarthatja nettóban.

CSED jogosultsági feltételei

- A CSED-re való jogosultsághoz a gyermek születését megelőző két éven belül 365 nap társadalombiztosítási jogviszonnyal kell rendelkezni.

- Az anya helyett az apa akkor mehet CSED-re, ha az anya egészségügyi okból nem élhet velük, vagy ha életét veszti.

- Ha az anya betegszabadságról megy CSED-re, akkor a kezdeti hónapra a távolléti díj jár.

- Ha az anya társas vagy egyéni vállalkozó, akkor a minimálbér 2024 évi összege alapján számolják a CSED-et.

- A CSED időtartama összesen 168 nap (24 hét), ami pontosan megegyezik a szülési szabadság időintervallumával. Tehát a gyermek fél éves koráig igényelhető.

Ha a CSED igénylő anya nem rendelkezik a 365 napos biztosítási jogviszonnyal, méltányossági alapon is folyamodhat CSED-ért.

Munkavégzés CSED alatt

A CSED folyósítása alatt az édesanya nem folytathat keresőtevékenységet, sem alkalmazotti munkaviszonyban, sem vállalkozóként. Ez a szabály azért van érvényben, mert a csecsemőgondozási díj elsődleges célja, hogy az édesanya kizárólag a baba gondozására, ápolására koncentrálhasson az első hetekben. Fontos változás, hogy 2025. július 1-jétől már nem tilos automatikusan a munkavégzés CSED mellett, de csak a gyermek 91 napos korától lehet dolgozni. Aki dolgozni szeretne a CSED mellett, annak számolnia kell azzal, hogy a CSED összege ilyen esetben csak a naptári napi alap 70%-a lesz. Ha viszont nem vállal munkát, akkor a CSED a korábbi átlagjövedelem 100%-a.

GYED: Gyermekgondozási díj

A GYED (gyermekgondozási díj) egy állami pénzbeli ellátás, amelyet a szülők a gyermekük születését követően, a CSED lejárta után vehetnek igénybe. A GYED célja, hogy támogassa a szülőket a gyermek 2 éves koráig (ikrek esetén a gyermekek 3 éves koráig), anyagi segítséget nyújtva a gondozási időszak alatt. A gyermekgondozási díj a szülési szabadság letelte után jár (ez az időtartam 168 nap), a gyermek fél éves korától a 2. életévének betöltéséig, ikreknél pedig a gyermekek 3. életévének betöltéséig.

GYED jogosultsági feltételei

- A gyermekgondozási díjra való jogosultsághoz szükséges előzetes 365 napi biztosítási idő.

- Ha az igénylő egyidejűleg fennálló több biztosítási jogviszonnyal rendelkezik, úgy a gyermekgondozási díjra való jogosultságot mindegyik jogviszonyban külön-külön kell elbírálni.

- A GYED-et az apa, de akár a nagyszülő is igénybe veheti. Célszerű azt a szülőt kiválasztani, akinek magasabb a fizetése.

- A jogosultsági feltételek fennállása esetén sem jár a diplomás GYED, ha az ellátásra jogosult a gyermek születését követő 169. napot megelőzően bármilyen jogviszonyban - ide nem értve a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenységet - keresőtevékenységet folytat.

Diplomás GYED

A diplomás GYED-re az a szülő nő jogosult, aki a gyermeke születését megelőző két éven belül államilag elismert felsőoktatási intézményben, vagy magyar állampolgárként külföldi felsőoktatási intézményben teljes idejű képzésben legalább két félév aktív hallgatói jogviszonnyal rendelkezik. Egy félévre csak egy aktív hallgatói jogviszony vehető figyelembe.

Diplomás GYED-re jogosult továbbá, akinek gyermeke a „diplomás gyed” igénybevétele alatt, vagy annak megszűnését követő egy éven belül születik.

A diplomás GYED-re a vér szerinti apa akkor jogosult, ha a fentiekben leírt feltételeknek (mind a hat feltételnek meg kell felelnie a vér szerinti apának) megfelel, és ha a szülő nő meghal, vagy a szülő nő bizonyos feltételeknek nem felel meg.

A diplomás GYED folyósítása mellett tehát a gyermek születését követő 169. naptól lehet keresőtevékenységet végezni.

Nagyszülői GYED

Nagyszülői GYED esetében a gyermeket otthon kell nevelni, feltétele, hogy a nagyszülő ezalatt nem folytathat kereső tevékenységet, kivéve, ha azt kizárólag saját háztartásában végzi.

A GYED összege és számítása

A gyermekgondozási díj összege a szülő korábbi jövedelméhez igazodik, de van egy maximális összege. A GYED a naptári napi alap 70 százaléka azzal, hogy a GYED maximálisan megállapítható összege havonta legfeljebb a mindenkori minimálbér kétszeresének 70%-a. Ez 2024-ben bruttó 373.520 Ft, amiből 15% SZJA és 10% nyugdíjjárulék kerül levonásra, így a nettó maximum 281.640 Ft lehet havonta, kedvezmény nélkül. A GYED összege után családi adókedvezmény érvényesíthető, illetve a 30 év alatt gyermeket vállaló szja-mentessége is kérhető.

A GYED alapjának megállapítása több tényezőtől is függ:

- Ha az igénylő a jogosultság kezdő napját megelőző harmadik hónap utolsó napjától visszafelé számítva rendelkezik 180 naptári napi jövedelemmel, akkor a GYED alapját ezen 180 napi jövedelem figyelembevételével kell megállapítani, ha a biztosítási idő folyamatos (30 napnál hosszabb megszakítás nélkül).

- Ha az igénylőnek nincs 180 napi jövedelme, de van 120 nap folyamatos biztosítási jogviszonya, akkor a 120 napi jövedelem figyelembevételével kell megállapítani.

- Ha az igénylő sem 180, sem 120 napi figyelembe vehető jövedelemmel nem rendelkezik, de van 180 nap folyamatos biztosítási jogviszonya, akkor a jogosultság kezdő napján érvényes minimálbér kétszeresének harmincad része lesz az alapja.

- Ha a fentiek szerint nem lehet megállapítani az ellátás összegét, akkor a gyermekgondozási díj naptári napi alapja a jogosultság kezdő napján érvényes minimálbér kétszeresének harmincad része, kivéve, ha a biztosítási jogviszonyban elért tényleges vagy szerződés szerinti jövedelme kevesebb.

A diplomás GYED összege 2024-ben:

- alapképzésen résztvevő hallgatók esetében a minimálbér 70%-a után bruttó 186.760 Ft

- mesterképzéses hallgatóknak pedig a garantált bérminimum 70%-a után bruttó 228.200 Ft jár havonta maximum.

Munkavégzés GYED mellett

A GYED 2024-es szabályai lehetővé teszik a támogatásban részesülő személy számára a munkavégzést. Időkorlátozás nélkül lehet a GYED juttatása mellett kereső tevékenységet végezni, anélkül, hogy le kellene mondani az ellátásokról. Ez 2014-től érvényes, amikor is eltörölték azt a korábbi feltételt, hogy csak a gyermek egy éves kora után lehet dolgozni. Ez azt jelenti, hogy a munkabéred mellett a folyósított GYED-et is megkapod.

Fontos tudni, hogy nincs időbeli korlátozás, akár teljes munkaidőben is visszatérhetsz dolgozni, a GYED-et ettől ugyanúgy kapni fogod. Természetesen ez nem azt jelenti, hogy mindenki 8 órában kell, hogy visszatérjen a korábbi munkahelyére, választhatja a részmunkaidős foglalkoztatást is.

A munkáltató emellett szochokedvezményben is részesül, így kedvező is ez a foglalkoztatási forma, ráadásul azok, akik olyan kismamákat foglalkoztatnak, akiknek több gyerekük is van, még több kedvezményre jogosultak.

A kultúra megeszi a stratégiát reggelire 🌱 | Magvető EP01

Felmondási védelem GYED melletti munkavégzés esetén

Sajnos, a munkába visszatéréssel egy időben a korábban téged megillető abszolút felmondási védelem megszűnik, bizonyos esetekben felmondhatóvá válik a munkaviszonyod, kivéve, ha várandósan térnél vissza GYED mellett dolgozni.

Bejelentési kötelezettség

Mivel nincs munkavégzésbeli korlátozás GYED folyósítás mellett, nem is kell bejelentened a kormányhivatalnál, hogy munkába állsz a szülés előtti munkáltatódnál. Ám a munkába állási szándékodat előre kell jelezned a munkáltatód számára.

Vállalkozás GYED mellett

Azok is kedvező helyzetben vannak, akik nem munkaviszonyban, hanem egyéni vállalkozóként vagy betéti társaságban szeretnének bevételt szerezni. Ahogy a munkaviszony, úgy a vállalkozás is elkezdhető vagy folytatható a CSED lejárta után akár rögtön, tehát amikor a gyerek betölti a 169. napját, vagyis fél éves lesz.

Érdemes a kisadózók tételes adóját, a katát választaniuk, a vonatkozó jogszabály alapján ugyanis nem kötelesek megfizetni a tételes adót azokban a hónapokban, amikor gyermekgondozási díjban (GYED), gyermekgondozást segítő ellátásban (GYES) vagy más hasonló ellátásban részesülnek.

Nem árt azonban vigyázni a nagyobb bevételeknél, mivel ebben az esetben is érvényes az a szabály, hogy ha vállalkozásból szerzett bevétel egy évben meghaladja a 12 millió forintot (vagy havi szinten az egymilliót), akkor az afölötti részt 40 százalékos adó terheli. Ráadásul ha ez olyan esetben történik meg, hogy valaki nem fizeti a tételes adót (alapesetben 50 ezer forintot), akkor az értékhatár átlépése esetén ezt a büntetőadót nem is az értékhatár felett, hanem a teljes bevétel után kell megfizetni.

A GYED folyósítása alatt a vállalkozónak nem kell megfizetnie az ún. minimális alap után a járulékot. Igaz ez a szociális hozzájárulási adóra is.

GYED folyósításának megszüntetése, szüneteltetése, továbbfolyósítása

- Amennyiben a GYED folyósítását a hatóság határozatával megszüntette (pl. a gyermek halála miatt), az elhalálozás időpontját követő hónap első napjától, vagy ha a halál időpontjától számítva 15 napnál kevesebb van hátra, akkor az elhalálozást követő 16. naptól szűnik meg.

- Lehetőség van írásban a GYED folyósításának szüneteltetését is kérni, ebben az esetben a szüneteltetésről nem kell határozatot hozni, a szünetelést követően a korábban megállapított összegben, és a korábban meghatározott időpontig lehet tovább folyósítani az ellátást.

- Ha a gyermekgondozási díj folyósítása alatt a biztosított biztosítási jogviszonya megszűnik, az ellátás továbbfolyósításáról a megszűnt biztosítási jogviszonnyal érintett foglalkoztató székhelye szerint illetékes egészségbiztosító gondoskodik.

- Ha az ellátás folyósításának ideje alatt a biztosított foglalkoztatót vált, akkor az új foglalkoztató szerinti szerv folyósítja a már megállapított ellátást. A GYED továbbfolyósítását a „Kérelem a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj továbbfolyósítása iránt” elnevezésű nyomtatvány benyújtásával kell kérni ez esetben is.

GYES: Gyermekgondozási segély

A GYES (gyermekgondozási segély) szociális alapon mindenkinek alanyi jogon jár a gyermek születésétől a 3. életév betöltéséig, amennyiben a gyermek után biztosítási alapon nem folyósítanak más juttatást. A gyermekgondozást segítő ellátás tehát egy univerzális támogatás, amely jövedelemtől függetlenül igényelhető. Az édesanya, édesapa, sőt akár a nagyszülők is igényelhetik, ha ők gondozzák a gyermeket. A tartósan beteg vagy fogyatékkal élő gyermekek után a GYES-t a gyermek 10 éves koráig lehet igényelni.

GYES összege

A GYES összege havonta fix bruttó 28.500 Ft gyermekenként (az öregségi nyugdíjminimum 100%-át számolja). A 10%-os nyugdíjjárulék levonása után nettó 25.650 Ft/hó.

| Gyermekek száma | GYES összege 2024-ben (bruttó/hó) |

|---|---|

| 1 gyermekre | 28.500 Ft |

| 2 gyermekre | 57.000 Ft |

| 3 gyermekre | 85.500 Ft |

| 4 gyermekre | 114.000 Ft |

Munkavégzés GYES mellett

A gyermekgondozást segítő ellátás mellett teljes munkaidős állás is vállalható. A szülő a gyermek hat hónapos korától kezdve korlátozás nélkül végezhet munkát a GYES mellett. Amennyiben a nagyszülő részesül GYES-ben, a gyermek hároméves kora után heti legfeljebb 30 órában dolgozhat, vagy az esetben korlátozás nélkül, ha otthonról történik a munkavégzés. Fontos megjegyezni, hogy a gyermekgondozást segítő ellátás alatt végzett keresőtevékenység nem befolyásolja a támogatás összegét, így a szülő vagy nagyszülő anyagi biztonsága továbbra is megmarad.

Vállalkozás GYES mellett

Ha valaki egyéni vagy társas vállalkozóként dolgozik, az Cst. törvény szerint nem folytat keresőtevékenységet, tehát ennek a működése GYES alatt az első 6 hónapban sem akadály. A GYES folyósítása mellett egyéni-, illetve társas vállalkozóként dolgozó kisgyermekes szülő az ún. minimális alapok szerint köteles társadalombiztosítási járulékot fizetni arra az időtartamra is, amíg a GYES folyósításának tartama alatt a vállalkozói tevékenységét személyesen folytatja. Míg a GYES folyósítása mellett a vállalkozás is az ún. minimális alapok után fizeti meg a szociális hozzájárulási adót.

GYET: Gyermeknevelési támogatás

Az úgynevezett főállású anyaság a gyermeknevelési támogatás (GYET) igénybevételét jelenti, ami a legkisebb gyermek 3. életévének a betöltésétől a 8. életévének a betöltéséig él. Ha háromnál több gyerek van a családban, akkor a GYET tovább tart a soron következő gyermek 18. születésnapjáig. A GYET beleszámít a nyugdíjra jogosító szolgálati időbe, sőt, a nők esetében a kedvezményes nyugellátás igénylésekor a 40 év szolgálati időbe is.

Munkavégzés GYET mellett

Lehet dolgozni a GYET mellett, de csak maximum heti 30 órában. Így alkalmi munka is vállalható. Kivételt képez a teljes mértékben otthonról végzett munka. A GYET-ből származó bevétel után nem kell személyi jövedelemadót fizetni.