A minimálbér emelkedése nem csupán a legalacsonyabb keresetű munkavállalók bérét érinti, hanem számos állami és társadalombiztosítási juttatás, így többek között a gyermekgondozási díj (GYED) összegére is jelentős hatással van. Az emelésekkel párhuzamosan nő a minimálbér összegéhez kötött gyermekgondozási díj (GYED) maximum összege is, ami a kisgyermekes szülők számára kiemelt jelentőségű.

A GYED és a minimálbér kapcsolata

A gyermekgondozási díj (GYED) a kisgyermekes szülők egyik legfontosabb juttatása, amelyet a gyermek féléves korától 2 éves, ikrek esetén 3 éves koráig lehet igénybe venni. A GYED összege a jövedelem 70 százaléka, de legfeljebb a mindenkori minimálbér kétszeresének 70 százaléka. Éppen ezért, ha emelkedik a minimálbér, akkor az hatással van a GYED összegére is.

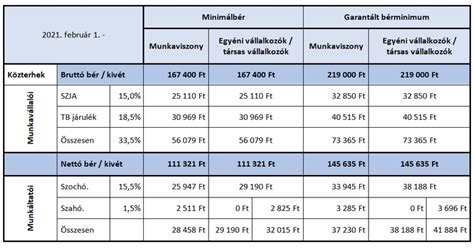

A kormány 394/2024. (XII. 12.) rendelete alapján a kötelező legkisebb munkabér a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege (minimálbér). A gyermekgondozási díj összegének megállapítására vonatkozó szabályokat a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény (Ebtv.) határozza meg.

Eszerint a gyermekgondozási díj a naptári napi alap 70%-a, de legfeljebb havonta a mindenkori minimálbér kétszeresének 70%-a. Ez a maximum 2024-ben 373 520 forint volt, 2025-ben pedig 407 120 forintra emelkedett. Amennyiben a GYED nem teljes hónapra jár, akkor a GYED maximumot a havi maximumösszeg harmincad részében kell meghatározni.

Felülvizsgálat és változások

A gyermekgondozási díj összegének évenkénti felülvizsgálata nem csupán abból következik, hogy a jogalkotó annak alapját és összegét a mindenkori minimálbér kétszeresében határozta meg, hanem az Ebtv. is előírja. A maximális összegben megállapított gyermekgondozási díj összegét a minimálbér emelésének napjától számított 15 napon belül hivatalból felül kell vizsgálni, és a megemelt összeghatár figyelembevételével - ha kormányrendelet korábbi időpontot nem állapít meg - a minimálbér emelésének napjára visszamenőlegesen újra meg kell állapítani.

A 2025. január 1-jétől történő minimálbér emelés felülvizsgálati kötelezettséget jelent a kifizetőhelyeknek (kormányhivataloknak) a maximális összegben megállapított gyermekgondozási díjakat érintően. A kötelező legkisebb munkabér összegét érintő változás befolyásolja a hozzá igazodó GYED alapját, annak határozatban történő megállapításakor.

Példa a GYED összegének változására

Ha egy igénylő részére 2024. március 1-jétől GYED megállapítására került sor 17 714 forintos naptári napi alap figyelembevételével 12 400 forintos naptári napi összegben, akkor az ellátása - a 2024. évi GYED maximumra tekintettel - 2024. január 1-jétől 373 520 forintot jelent. A 2025. január 1-jétől érvényes emelés következtében a GYED havi összege 2025-ben 407 120 forintra nő.

További juttatások és a minimálbér

A minimálbér emelése számos más juttatás összegére is hatással van:

- Diplomás GYED: A jövő évi emelés a diplomás GYED maximum összegét is befolyásolja. Alapképzés esetén 186 ezer forintról 203 ezer forintra, mesterképzés esetén 228 ezerről 244 ezer forintra emelkedik.

- Gyermekek otthongondozási díja (GYOD): A GYOD azoknak a szülőknek (vagy más hozzátartozóknak) jár, akik tartósan beteg, illetve súlyosan fogyatékos gyermeket ápolnak otthon. A GYOD havi összege megegyezik a minimálbér összegével, így ez is nő. Ez 32 000 forintos bruttó emelkedést jelent havonta.

- Álláskeresési járadék: Az álláskeresési járadék meghatározása a kérelem benyújtását megelőző időszak (négy naptári év) keresete alapján történik, de van egy törvényi maximum, ami a mindenkori minimálbér értékéhez van kötve. Az egy napra kifizetett járadék összege nem haladhatja meg a jogosultság kezdő napján hatályos kötelező legkisebb munkabér napi összegét.

- Táppénz: A táppénz maximum összege is a minimálbérhez van kötve. Egy napra a minimálbér kétszeresének 30-ad részével kell számolni, ami 2025-ben 19 387 forint lesz, ha a most beígért emeléssel számolunk.

- Járulékkedvezmények: Szintén a minimálbér összegéhez képest határozzák meg a megváltozott munkaképességű emberek foglalkoztatása után igénybe vehető járulékkedvezményt. 2025 januárjától az állam a járulékokat a minimálbér kétszereséig, vagyis legfeljebb 581 624 forintig engedi el.

- Személyi SZJA-kedvezmény: A személyi szja-kedvezményre jogosultak is néhány ezer forinttal többre számíthatnak a minimálbér emelése után. Jogosultsági hónaponként a minimálbér egyharmada szerinti összeg 15 százalékára lehetnek jogosultak, száz forintra kerekítve. A kedvezmény 2025-ben havonta 14 541 forintot jelent.

Hitelezés és a minimálbér

Az állami és társadalombiztosítási juttatások mellett a hitelfelvételnél is számít, hogy mennyi a minimálbér, néhány bank ugyanis ehhez az összeghez köti az elvárt minimum jövedelmet a hiteligénylésnél. Az már a kölcsön fajtájától és feltételeitől függ, hogy hol húzódik a határ.

- Személyi kölcsön esetében: a havi törlesztőrészlet maximum a nettó jövedelem 50 százaléka lehet.

- Zöld lakáscél esetében: a havi törlesztőrészlet nettó jövedelem 60 százaléka lehet, tehát minimálbér esetén legfeljebb 116 034 forint, míg a garantált bérminimum esetén 139 179 forint.

- Lakáshiteleknél: a határ a minimálbér és a garantált bérminimum esetén a havi jövedelem 25-50 százaléka a választott kamatváltoztatási periódustól függően.

Várható változások 2026-ban

A Versenyszféra és a Kormány Állandó Konzultációs Fóruma megállapodása alapján a minimálbér bruttó összege 2026-ban 13%-kal emelkedne a 2025-ös alaphoz képest. Azonban a gazdasági növekedés kérdése még nyitott, így ez a szám változhat. Egyes források szerint az eredetileg tervezett 13%-os emelés közelebb lehet a ~10%-os emeléshez, amennyiben a gazdasági tényezők nem kedveznének a 13%-nak.

A tervek szerint 2026-ban bruttó ~328 600 forint lesz a minimálbér. Ezzel együtt nem csak a minimálbér, hanem a garantált bérminimum is jelentősen emelkedhet 2026-ban. Az emelkedések hatására 2026-tól a GYED maximális összege 451 920 forintra nő.

A minimálbér 2026-os változása számos gazdasági és céges kérdést vet fel, nem beszélve az adózásról vagy a könyvelésről.

Gazdasági hatások

A 2026-os minimálbér-emelésnek több, egymással összefüggő hatása lehet a magyar gazdaságra, amelyek egyszerre hordozhatnak pozitív és negatív következményeket. Rövid távon élénkítheti a belső fogyasztást és javíthatja a munkavállalók életszínvonalát, de hosszú távon kockázatot jelenthet a vállalkozások költségstruktúrájára és a munkaerőpiac stabilitására.

Robert Reich lerombolja a minimálbérrel kapcsolatos mítoszokat

Pozitív hatások:

- Növeli a vásárlóerőt és élénkíti a fogyasztást.

- Javíthatja a munkavállalók megélhetési körülményeit.

- Bevételnövekedést hozhat az államnak az SZJA és járulékok növekedése révén.

Negatív hatások:

- Közvetlenül növeli a munkáltatók bérköltségeit, különösen a munkaerő-intenzív ágazatokban (pl. kiskereskedelem, vendéglátás).

- Néhány cég kevesebb munkaerőt vehet fel, vagy automatizálhat bizonyos folyamatokat.

- Profitmarzs csökkenése, ha a vállalat nem tudja áthárítani a megnövekedett költségeket.

- Potenciálisan inflációs nyomást okozhat.

Adózási és könyvelési hatások

A 2026-os minimálbér-emelésnek közvetlen és közvetett hatása van az adózásra, mind a munkavállalók, mind a munkáltatók szempontjából.

Munkavállalók szempontjából:

- Személyi jövedelemadó (SZJA): A minimálbér emelkedésével a munkavállalók bruttó jövedelme nő, így az SZJA alapja is magasabb lesz.

- Nyugdíj- és egészségbiztosítási járulékok: A járulékok alapja is a bruttó bér, így ezek is növekedhetnek.

Munkáltatók szempontjából:

- Szociális hozzájárulási adó (szocho): A munkáltatók a minimálbér után fizetik a szochót, a magasabb minimálbér így növeli a fizetendő szochót, azaz a bérköltséget. A kormány tervezi a szocho további csökkentését, ami mérsékelheti a bérköltségek növekedését.

- Egyéb járulékok: A munkáltatói oldal által fizetett egyéb járulékok (pl. szakképzési hozzájárulás) szintén növekedhetnek.

Könyvelési hatások:

- A bérköltség jelentős növekedése miatt a könyvelőknek pontosabb költségtervezést kell készíteniük.

- Több adminisztrációval jár, hiszen több tételt, több ellenőrzést jelent a bérszámfejtésben és könyvelésben.

- Folyamatos frissítésre van szükség, mivel a minimálbér emelkedését azonnal át kell vezetni a bérprogramokban.

Alkalmazkodás a változásokhoz

A garantált bérminimum és a 13 százalékkal emelt minimálbér miatt a vállalkozásoknak alkalmazkodniuk kell a megnövekedett bérköltségekhez, hogy fenntartható maradjon a működésük és versenyképesek maradhassanak. Fontos a hatékonyság növelése, a bevételoptimalizálás és a rugalmasság, így kialakítható a fenntartható alkalmazkodás.

A vállalkozásoknak kombinálniuk kell a költségcsökkentést, a bevétel növelését és a munkaerő-menedzsment fejlesztését, hogy kezelni tudják a minimálbér-emelés hatását. Ez magában foglalhatja az automatizálást, az outsourcingot (nem alaptevékenységek kiszervezése) vagy a bérstratégia újragondolását.