Cikkünkben az államadósság mértékének, az államadósság változásának gazdasági, befektetési eszközök hozamára gyakorolt hatásait tekintjük át. Az államadósság egy ország kormányának összes adósságát jelenti, melybe a legtöbbször beleszámítják az önkormányzatok, illetve az állami vállalatoktól átvett tartozásokat is. Az államháztartás hiányát pedig hitelfelvétellel pótolja az állam.

Az államadósság finanszírozása és kezelése

Az állami bevételek nagy részét az adók teszik ki, azaz az állam adó formájában bevételhez jut, melyet különböző kiadásokra költ. Ha ezek a kiadások nagyobbak, mint az adott évi bevételek, akkor hitelt kell az államnak felvennie. A hitelfelvétel ismert módja az, hogy az állam egy kijelölt intézményen keresztül (Magyarországon az Államadósság Kezelő Központ, azaz ÁKK) állampapírokat bocsát ki. Azok a befektetők, akik ezeket az állampapírokat (ez lehet külföldi és belföldi magánszemély, vállalat is) megveszik, tulajdonképpen hitelt nyújtanak az államnak. A befektetők pedig kamatért adják kölcsön a pénzüket az államnak, és az is megfigyelhető, hogy minél kockázatosabb egy ország, a kamat annál magasabb lehet. A kamat egyúttal kifejezi a kockázatát is a befektetésnek, azaz a kockázatosabb országok esetében magasabb kamatot várnak el a befektetők. A teljes képhez hozzátartozik, hogy az is fontos, milyen a világban a kockázatvállalási hajlandóság.

Látható tehát, hogy egy többtényezős modellről van szó, de a hatások könnyen és logikusan végigkövethetők. Az állam a túlköltekezést hitelekből finanszírozza, azaz az államadósság gyakorlatilag állampapírokkal van finanszírozva. Az állampapírok piacán pedig a kamat a globális kamatkörnyezet, a kockázatvállalási hajlandóság és a visszafizetési kockázat függvényében változik. A kötvények kamata pedig hatással lesz egy sor másik befektetési lehetőségre. Például csökkenő kamatok esetében a pénz az ingatlanokban, részvénypiacra áramlik. Növekvő kamatok esetén a folyamat megfordulhat. Devizák közötti kamatkülönbség pedig hatással lehet az árfolyamára a devizának. Például, ha csökken a kamatkülönbség a hazai deviza hátrányára, akkor a hazai devizára ez negatívan hat. Ha növekszik a kamatkülönbség a hazai deviza előnyére, akkor ez a hazai devizára pozitívan hat. Az állampapírok kamata az összes befektetési lehetőségre hatással lehet, így érdemes átgondolni ezt a láncolatot.

Kockázatvállalási hajlandóság és visszafizetési kockázat

A kockázatvállalási hajlandóság azt jelenti, hogy ha nyugodtak a piacok, akkor sokkal elnézőbbek, óvatlanok a befektetők, azaz könnyebben megvásárolják a magasabb kockázatú állampapírokat. A visszafizetési kockázat tulajdonképpen azt mutatja, hogy mekkora az esélye annak, hogy az állam rosszul gazdálkodva nem képes visszafizetni az adósságát. A múltban számtalan példa volt erre, illetve megbeszéltünk néhány államcsőd példát is. Tehát a befektetők értékelik, hogy mennyire fenntartható az államadósság.

A befektetési világ örökre megváltozott

Költségvetési hiány és GDP arányos államadósság

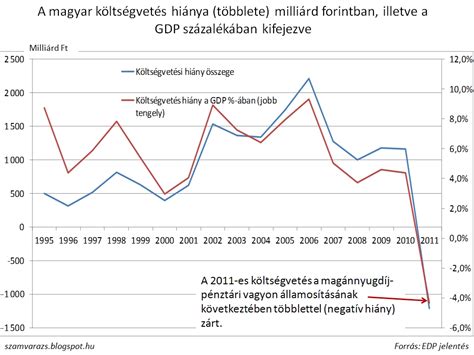

A költségvetési hiány egy egyszerű mérőszám, ami azt mutatja meg, hogy a bevételekhez képest mekkora részt kell hitelből finanszíroznia a vizsgált országnak. Minél nagyobb a költségvetési hiány, annál nagyobb a kockázat, hiszen jelentősen növekszik így az államadósság. A magas költségvetési hiány ráadásul mutatja azt is, hogy túlköltekezik a kormány. A kérdés már csak az, hogy mi számít magas költségvetési hiánynak. Nos a maastrichti határ 3%, azaz nyugodtan tekinthetjük ezt a szintet irányadónak. Az alábbi képen láthatod a magyar költségvetési hiányt.

A következő mutató, amit értékelünk az államadósság nagysága lesz. Azonban nincs értelme ezt abszolút, nominális értékben vizsgálni, helyette inkább a gazdaság teljesítőképességéhez viszonyítjuk. Ugyanez a helyzet a GDP arányos államadóssággal is, azaz így a különböző gazdasági teljesítményű országok összehasonlíthatóvá válnak. A GDP arányos államadósság azonban olyan, mint egy torz tükör. Ugyanis a mutató úgy is növekedhet, hogy az államadósság nem változik, vagy épp csökken. Azaz válságok hatására az ország gazdasága zsugorodik, így pedig a GDP arányos államadóság növekszik. Ennek fordítottja, hogy bővül az ország gazdasága, és így a GDP arányos államadósság szépen lassan csökken, holott az államadósság nem csökkent nominális értékben. Ha tehát a költségvetési hiány kisebb, mint a GDP növekedés, akkor az adósság úgymond "kinőhető". Azonban ennek fordítottja, amikor a költségvetési hiány nagy, ami az adósság rohamos növekedését idézi elő.

Önmagában a fenti adatok nem fejezik ki egy ország versenyképességét, a befektetői bizalom is eltérő a két ország között, és az adóteher is más. Éppen ezért az adó mértéke is egy fontos figyelendő szempont. Mivel egy ország hitelminősítését számos további tényező is befolyásolja, így önmagában a GDP arányos adósság nem elegendő a vizsgálatokhoz. A GDP arányos államadósság vizsgálatakor az is fontos, hogy milyen a befektetői bizalom. A fenti példánál maradva az Egyesült Államoknak elhiszi a piac, hogy a 100%-os GDP arányos államadósság fenntartható, Japánnak elhiszik a befektetők, hogy a 250%-os GDP arányos államadósság vissza lesz fizetve. De nem biztos, hogy Magyarországnak elhinnék ezt hasonló értékek esetén, és természetesen ehhez az is hozzátartozik, hogy most, nyugodt piaci körülmények között gondolják így a befektetők, de a kockázatvállalási hajlandóság változik.

Az Államadósság Kezelő Központ (ÁKK) szerepe

Tudtad, hogy minden egyes kibocsátott állampapír mögött ott áll egy szervezet, amelynek feladata az ország pénzügyi stabilitásának őrzése? Ez a szervezet az Államadósság Kezelő Központ (ÁKK), ők gondoskodnak arról, hogy Magyarország mindig biztos forrásokkal rendelkezzen a működéséhez. 2001. március 1-jétől az adósságkezelést egy önálló gazdasági társasági formában működő szervezet, az Államadósság Kezelő Központ (ÁKK) Zrt. végzi. Az ÁKK egyszemélyes zártkörűen működő részvénytársaság, kizárólagos tulajdonosa a Magyar Állam, a tulajdonosi jogokat az államháztartásért felelős miniszter gyakorolja.

Az ÁKK fő feladatai és működése

Az ÁKK fő feladata az államadósság finanszírozásának biztosítása, vagyis az állam számára szükséges források előteremtése költséghatékony és biztonságos módon. Az ÁKK nemcsak kötvényeket bocsát ki, hanem aktívan formálja az államadósság szerkezetét és a befektetői bizalmat is. Emellett gondoskodik az adósság összetételének optimalizálásáról, a kockázatok mérsékléséről és a befektetői bizalom fenntartásáról. A diszkont kincstárjegy és az állampapír aukcióknál is előre meghirdeti az értékesítésre felkínált mennyiséget az ÁKK, ennek alapján érkeznek be az ajánlatok (például egy elsődleges forgalmazó az adott sorozatból milyen hozam mellett, mennyit vásárolna), amelyek közül az ÁKK annyit fogad el, amennyit jónak lát.

A lakossági értékesítés másképp zajlik. Egy-egy sorozatból meghirdetik, hogy mennyi az értékesítésre szánt összkeret, majd ezekből a lakossági megtakarítók folyamatosan vásárolhatnak - ez az adagolt kibocsátás. Az ÁKK biztosítja azt is, hogy a korábban kibocsátott állampapírokat a befektetők a kibocsátás után is könnyen eladhassák vagy megvehessék a piacon. A devizában (dollár és euró) kibocsátott kötvényeket pedig általában bevezetik valamelyik nagyobb kötvénytőzsdére, általában a frankfurtira, a nemzetközi befektetők ott tudnak ezekkel a hitelpapírokkal kereskedni.

Az állampapírpiac akkor likvid, ha elegendő mennyiségű papír forog a piacon, széles befektetői kör számára elérhetően, és a kereskedés folyamatosan zajlik. Az állam előre meghatározza, milyen forrásokból, milyen szerkezetben és milyen kockázati szintek mellett kívánja finanszírozni magát. Ezt általában még az adott költségvetési év előtti hónapban (decemberben) bemutatja az ÁKK, finanszírozási terv néven. Ennek időarányos teljesüléséről, valamint a nettó és bruttó kibocsátásokat érintő változtatásokról az év folyamán ad tájékoztatást az ÁKK. Az ÁKK feladata a finanszírozási költségek minimalizálása hosszú távon úgy, hogy közben biztosított maradjon a fizetőképesség és a piac bizalma. Ennek része a futamidő-struktúra tervezése, a deviza/forint arány meghatározása, a kamatkockázatok kezelése és a befektetői kör szélesítése.

A befektetési világ örökre megváltozott

Bruttó és nettó kibocsátás

- Bruttó kibocsátás: az adott időszakban (például egy év alatt) összesen kibocsátott állampapírok értéke. Ez magában foglalja mind az új finanszírozás céljából, mind a lejáró adósságok megújítása miatt kibocsátott kötvényeket.

- Nettó kibocsátás: azt mutatja, hogy a bruttó kibocsátásból mennyi jelent valódi adósságnövekedést. Tehát a lejáró állampapírok visszafizetését követően fennmaradó többlet - ha pozitív, akkor nő az államadósság, ha negatív, akkor csökken.

Lakossági befektetések az államadósság finanszírozásában

A lakossági befektetők folyamatosan jegyezhetnek a számukra elérhető állampapírokból (Magyar Állampapír Plusz, Fix Magyar Állampapír). Az állam heti, kétheti rendszerességgel tart hazai kötvény- és diszkontkincstárjegy aukciókat. Az intézményi aukciókon az úgynevezett elsődleges forgalmazók nyújtanak be ajánlatokat, a többi piaci szereplő és a lakosság tőlük vásárolhat. A korábban kibocsátott államkötvények a másodpiacon érhetők el. A kincstár árjegyzést végez, így az intézményi papíroknak is megfelelő likviditása van a másodpiacon, nem fordulhat elő például, hogy napokig nem tudsz eladni például egy 2038/A állampapírt, mert nincs aki megvegye.

Magyarországon stratégiai cél a lakosság bevonása az adósság finanszírozásába. 2025-ben például a teljes kibocsátott állomány 19 százaléka volt csak lakossági állampapír. Ezen túl a lakosság rendelkezik diszkont kincstárjegyekkel és magyar államkötvényekkel is. Összesen 13 239 milliárd forintnyi értékben volt a lakosság birtokában magyar állampapír ugyancsak 2025 első félév végén. Az ÁKK kulcsszerepet játszik azzal a lakossági befektetésekben, hogy közvetlenül megtervezi, kibocsátja és értékesíti a lakossági állampapírokat, amelyek a magyar megtakarítók számára lényegében kockázatmentes és vonzó befektetési lehetőséget jelentenek. Olyan konstrukciókat kínál (pl. PMÁP, MÁP+, BMÁP), amelyek ösztönzik a háztartásokat a megtakarításaik állampapírba helyezésére, ezáltal csökkenthető az ország külső forrásoktól való függősége. Az ÁKK feladata kettős: lehetőséget teremt arra, hogy a lakosság közvetlenül részt vegyen az állam finanszírozásában, közben kedvező hozamhoz jusson lényegében kockázatmentes formában.

Referencia kamatok és hozamok

Az egyes termékekhez kapcsolódó referencia kamatok, állampapírhozamok meghatározásáról részletesen a termékoldalakon vagy a hirdetményekben tájékozódhat. Az alábbi táblázatban bemutatjuk a Babaváró kölcsön kamatszámítása során alkalmazott 5 éves ÁKK hozam 3 havi átlagának értékét és egyéb referencia kamatokat.

| Időpont | 1 hónapos EURIBOR | 3 hónapos EURIBOR | 1 hónapos BUBOR | 3 hónapos BUBOR | 12 hónapos BUBOR | 5 éves ÁKK hozam 3 havi átlaga | 5 éves ÁKK hozam |

|---|---|---|---|---|---|---|---|

| 2026.03.27-i érték, hatályos 2026.04.01-től | 1,89% | 2,12% | 6,25% | 6,44% | 6,79% | 6,25% | 6,25% |

| 2026.02.25-i érték, hatályos 2026.03.01-től | 1,92% | 2,01% | 6,25% | 6,16% | 6,08% | 6,37% | 6,37% |

| 2026.01.28-i érték, hatályos 2026.02.01-től | 1,95% | 2,02% | 6,50% | 6,40% | 6,30% | 6,37% | 6,37% |

| 2025.12.29-i érték, hatályos 2026.01.01-től | 1,90% | 2,01% | 6,50% | 6,48% | 6,38% | 6,44% | 6,44% |

| 2025.11.26-i érték, hatályos 2025.12.01-től | 1,96% | 2,06% | 6,50% | 6,50% | 6,46% | 6,47% | 6,47% |

| 2025.10.29-i érték, hatályos 2025.11.01-től | 1,89% | 2,06% | 6,50% | 6,50% | 6,46% | 6,60% | 6,60% |

| 2025.09.26-i érték, hatályos 2025.10.01-től | 1,91% | 2,00% | 6,50% | 6,50% | 6,46% | 6,50% | 6,50% |

Az államadósság elinflálása

Az államadósság kezelésének különféle módjai vannak. Ezek közül az egyik lehetőség lenne az államadósság elinflálása, melyre valóban láthattunk példákat a múltban, de korántsem annyira egyszerű az adósságot elinflálni, mint ahogy elsőre tűnhet a befektető számára. Az egyik megoldás, melyet a leggyakrabban alkalmaznak a kormányok, hogy a lejáró államadósságot újra és újra meghosszabbítják, azaz a jövőbe tolják ki a visszafizetését. Ezen felül pedig ott van a józan paraszti ésszel kikövetkeztethető megoldás is, azaz csökkenteni kell a költségvetési hiányt, például kiadások visszafogásával, adóemeléssel. Láthattunk példákat arra is (Görögország 2012-2013, Argentína 2001), hogy részben, vagy teljesen megtagadta egy állam a lejáró adósságainak visszafizetését, azaz csődbe ment. Végül eljutottunk az államadósság elinflálásához, azaz a magas infláció csökkenti a reálértékét az államadósságnak.

Az elinflálás mechanizmusa és kihívásai

Az államadósság elinflálása tulajdonképpen azt jelenti, hogy az infláció magasabb, mint az állampapírokra kifizetett kamat, azaz az állampapíroknak negatív reálhozama van. Ha a magyar helyzetet kellene néznünk, akkor azt láthatjuk, hogy a 10 éves lejáratú állampapírok jelenlegi hozama 1,5-2,3% között mozog, miközben az infláció 3 százalék feletti, azaz negatív a reálhozama a befektetőknek. Természetesen az államadósság elinflálásához az is szükséges, hogy tartósan fennmaradjon a negatív reálhozam, vagy jelentős legyen a reálhozam csökkenés. Számos esetet találunk az IMF Coping with High Debt and Sluggish Growth tanulmányának 3. fejezetében.

A befektetési világ örökre megváltozott

Például az Egyesült Államokban a második világháborút követően a GDP arányos államadósság 120%-ra emelkedett a háborúval járó kiadások miatt. Az 50-es évek elejére pedig már 75%-os szinten volt a GDP arányos államadósság, annak ellenére, hogy ebben az időben volt a koreai háború. Az IMF számítása szerint a magasabb infláció fele részben járult hozzá a GDP arányos államadósság csökkenésébe. A fentiekből látható, hogy az államadósság elinfálásának alapvetően két módszere van. Az egyik az állampapírpiaci hozamok csökkentése, másik az infláció emelése. A kormányok nem dönthetnek szabadon arról, hogy mennyi legyen az állampapírokra kifizetett kamat, mivel szabad tőkeáramlás van, így a befektetők egész egyszerűen nem vennék meg alacsony kamatok mellett az állampapírokat. Ez tehát azt jelenti, hogy a kormányoknak igazodnia kell más, hasonló kockázatú országok állampapírpiaci hozamához. Ezen felül a fejlődő országok állampapírjainak hozama igazodik a biztonsági menedéknek számító dollár kamatokhoz. Mondhatnánk azt is, hogy a globális kamatokat az Egyesült Államok központi bankja, a Fed és az Európai Unió központi bankja az EKB határozza meg. Ehhez kell tehát a kisebb államoknak igazodnia.

Az infláció és a pénzkínálat szerepe

Eljutottunk tehát odáig, hogy az inflációval szabályozható a folyamat, hiszen ha alacsony az infláció, akkor alacsonyan lehet tartani a kamatok. Ha pedig a kamatok alacsonyak, akkor az állampapírpiaci hozamok is igazodnak ehhez. Ezen felül pedig a mennyiségi enyhítés mechanizmusával is csökkenthető az állampapírpiaci hozam. Ez tulajdonképpen azt jelenti, hogy a jegybank, példánkban a Fed, pénzt nyomtat, és megvásárolja az Egyesült Államok által kibocsátott államkötvényeket, azaz vevőként jelenik meg a piacon, növeli a keresletet. A növekvő kereslet pedig csökkenő hozamokhoz vezet. Ezzel tehát mesterségesen csökkenthető az állampapírpiaci hozam. A fenti logikából következik az is, hogy az államadósságot úgy lehet elinflálni, ha az inflációt növeljük. Az infláció számos okból növekedhet, melyek közül a legismertebb az ún. cost-push típusú infláció, azaz különböző nyersanyag árak, például az olaj árának emelkedése. Ezeket a folyamatokat azonban nem olyan egyszerű befolyásolni. Ennél sokkal jelentősebb a pénzkínálat növekedésével okozott infláció. A fentiekben beszéltünk arról, hogy a Fed frissen nyomtatott pénzből állampapírokat vásárolt.

Ez abszolút értékben nagy összeg, de az Egyesült Államok gazdaságára nézve, nem tekinthető nagynak. Azonban a pénzkínálat nem ennyivel nőtt, mivel a pénzmennyiség a rendszerben többszöröződik. A jegybank tehát teljesen kontroll alatt tudja tartani a gazdaságban levő pénz mennyiségét a pénznyomtatás folyamatával, illetve a kötelező tartalékráta szintjének meghatározásával. Fontos azonban azt is látni, hogy a mennyiségi enyhítéssel teremtett pénz csak egy kis része annak a pénznek, ami keletkezik ebből a pénzből. „A” befektető elhelyez 1 millió forintot a bankban. A folyamat pedig megy tovább, azaz a pénz a gazdasági rendszerben sokszorozódik a hitelek miatt. Egy 10%-os tartalékráta esetében a bankba betett pénz kilencszeres pénzt teremt a semmiből. A gazdasági teljesítményt meghaladó pénzmennyiség növekedés pedig inflációt eredményez.

Bár úgy tűnhet a fentiekből, hogy az államadósság elinflálása a befektetőket súlyosan érintő probléma, azonban a gyakorlatban nehéz kivitelezni. Michael U. Krause és Stéphane Moyen vizsgálataiból az derül ki, hogy csak nagyon magas infláció esetén működhet az államadósság elinflálása. Ráadásul többet veszíthet az állam az elinfláláson a jövőben, mint amit megnyer a jelenben. Képzeljük el azt a helyzetet, hogy egy államnak 100 millió forint adóssága van, 10 éves lejáratra, azaz minden évben 10 millió forintot kell újrafinanszíroztatnia (az egyszerűség kedvéért tegyük fel, nincs költségvetési hiány). Ha a kamat 4% és az infláció 2%, akkor a befektetők 2%-os reálkamathoz jutnak. Az államnak azonban a 100 milliárd dolláros adósság után évente 4 milliárd dollárt kell kifizetnie, közben pedig minden évben finanszírozni kell a lejáró adósságot, azaz el kell adni 10 milliárd dollár értékben állampapírt. Az időszak alatt pedig a 100 milliárd dollár adósság reálértéke folyamatosan csökken.

Ha a fenti helyzet után az inflációt hirtelen megemeljük 5%-ra, és ezen a szinten tartjuk, akkor a befektetők rosszul járnak. Bár megkapják a 4%-os kamatot, de valójában a reálhozamuk -1% lesz. A folyamattal azonban az a probléma, hogy minden évben finanszírozni kell a lejáró államadósságot, azaz 10 milliárd dollár értékben új állampapírokat kell kibocsátani. Ezeken az új állampapírokon pedig a befektetők nagyobb hozamot várnak el. Itt tehát már az államnak az inflációval korrigálni kell, azaz legalább 7%-os (2% + 5%) kamata lesz az új állampapíroknak. Vegyük hozzá, hogy szabad tőkeáramlás van, és a befektetőknek megvan a lehetősége, hogy más országok állampapírjait vásárolják meg. Azokban az országokban pedig, ahol a nyugdíjak, és egyéb szociális segélyek az inflációhoz vannak kötve, egész egyszerűen nem engedhető meg, hogy a hivatalos inflációs adat tartósan magas legyen, mivel ez jelentős terhet róna a költségvetésre (korrigálni kell a nyugdíjakat, a szociális juttatásokat a hivatalos inflációs adattal).

tags: #nominalis #kamat #evesitett #3 #honapos #allamadossag