A családi adókedvezmény élettársi kapcsolat esetén is jár, és a kedvezmény megosztható az élettársak között. Az élettársi kapcsolat létrejöttét nem kötelező hivatalosan bejelenteni, de bizonyos esetekben szükség lehet az együttélés igazolására.

Mi minősül élettársnak?

Élettárs az, akivel megosztod a szíved, a pénztárcád és az otthonod. Az élettársi kapcsolat fennállásának alapja az életközösség, amely magában foglalja a közös háztartásban, érzelmi és gazdasági közösségben való együttélést. Fontos, hogy egyik félnek se álljon fenn mással házassági vagy bejegyzett élettársi kapcsolata, és ne legyenek egymással egyenesági rokonságban vagy testvéri kapcsolatban.

A bejegyzett és a nyilvántartott élettársi kapcsolat közötti különbség

Meg kell különböztetni a "Bejegyzett élettársi kapcsolatot" és a "Nyilvántartott élettársi kapcsolatot". A bejegyzett élettársi kapcsolat gyakorlatilag a homoszexuálisok házasságkötésének felel meg, amelyet anyakönyvvezető előtt lehet megtenni. A nyilvántartott élettársi kapcsolat ezzel szemben közjegyző előtt tett nyilatkozat alapján kerül be egy központi adatbázisba (Élettársi Nyilatkozatok Nyilvántartása). Mindkét esetben azonos és különneműek is tehetnek nyilatkozatot.

Mi értelme van az élettársi nyilatkozat megtételének?

Az élettársi nyilatkozat megtétele elsősorban a bizonyítást könnyíti meg. Hasznos lehet például közös háztartásban az egy főre eső jövedelem igazolásakor, hitelfelvétel esetén, vagy az együttélés alatt keletkezett közös vagyon megosztásakor szakítás esetén. Érdekesség, hogy az élettársat nem tekintik automatikusan a születendő gyermek apjának, ehhez külön apai elismerő nyilatkozat szükséges.

Családi adókedvezmény élettárs esetén

Az adókedvezményre való jogosultság alapvetően együtt mozog a családi pótlékra való jogosultsággal. Élettársak esetén elegendő, ha a kapcsolat fennáll (megosztod a szíved, a pénztárcád és az otthonod), nem kell hivatalban külön bejelenteni. Azaz a családi adókedvezmény év végi megosztásához nem kell regisztráltatni az élettársi kapcsolat fennállását.

2016-os változás! Az adókedvezményt év közben is igénybe veheti az élettárs, ha legalább 1 éve szerepelnek az Élettársi Nyilatkozatok Nyilvántartásában és közös lakcímen laknak. Ha az élettárs nem a gyerek apja, de teljesülnek a fenti feltételek, akkor év közben is igénybe vehető a kedvezmény.

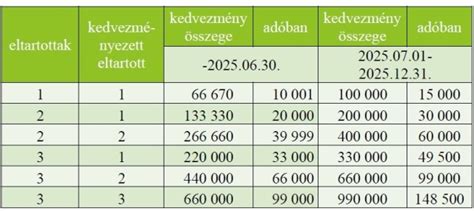

A családi adókedvezmény emelkedése 2025-től

2025. július 1-jétől jelentősen, mintegy 50 százalékkal emelkedik a családi adókedvezmény összege. Ez az emelés a személyi jövedelemadó (SZJA) alapját csökkentő kedvezményt érinti, amelyet gyermekek után lehet érvényesíteni.

Az emelt családi kedvezmény mértéke 2025. július 1-jétől:

| Eltartottak száma | Korábbi összeg (2025. június 30-ig) | Új összeg (2025. július 1-től) |

|---|---|---|

| 1 gyermek | 66 670 Ft | 100 000 Ft |

| 2 gyermek | 133 330 Ft | 200 000 Ft |

| 3 vagy több gyermek | 220 000 Ft | 330 000 Ft |

Az emelés gyermekenkénti összege a következőképpen alakul:

- 1 gyermek esetén: 15 000 forint

- 2 gyermek esetén: 30 000 forint

- 3 vagy több gyermek esetén: akár 49 500 forint plusz nettó jövedelem eltartottonként.

Külön szabályok tartósan beteg vagy súlyosan fogyatékos gyermek után

Amennyiben a gyermek tartósan beteg vagy súlyosan fogyatékos, a családi kedvezmény már egy gyermek után is a magasabb - többgyermekes - összeget veszi alapul. Ez 2025. július 1-jétől 100 000 forint adóalap-kedvezményt jelent havonta.

Kik jogosultak a családi kedvezményre 2025-ben?

A családi kedvezményre az alábbi személyek jogosultak:

- Vér szerinti vagy örökbefogadó szülők

- Gyámok

- Nevelőszülők

- Várandós nők a terhesség 91. napjától és velük közös háztartásban élő házastársaik

- Bejegyzett élettársak

- Közjegyzőnél nyilvántartott élettársak

Fontos, hogy a jogosultság nem feltétlenül csak a vér szerinti szülőket illeti meg, hanem azokat is, akik ténylegesen gondoskodnak a gyermekről, és ezt hivatalos úton igazolni tudják.

Adóelőleg-nyilatkozat módosítása - Mire figyeljünk 2025-ben?

A kedvezmény igénybevételéhez adóelőleg-nyilatkozatot kell benyújtani a munkáltató vagy kifizető felé. Ha az adóelőleg-nyilatkozatban csupán a gyermekek számát adták meg, az új kedvezmény automatikusan érvényesíthető lesz. Ha az összeget konkrét forintértékben jelölték meg, akkor új nyilatkozat benyújtása szükséges. A nyilatkozat módosítása 2025 júliusában esedékes.

Mire számíthatunk 2026-tól?

A 2025. júliusi emelés csak az első lépcső: a kormány további növelést tervez 2026. január 1-jétől. A várható új összegek gyermekenként a következők szerint alakulnak:

- Egy eltartott esetén: 20 000 forint

- Kettő eltartott esetén: 40 000 forint (összesen akár 80 000 forinttal csökkenhet az SZJA)

- Három és minden további eltartott esetén: 66 000 forint (három gyermek esetén akár 198 000 forint is lehet).

Gyakorlati példák - Mennyi az annyi?

Egy kétgyermekes házaspár, ahol mindkét fél keres, havi nettó jövedelme akár 30 000 forinttal is növekedhet 2025. július 1-jétől a kedvezmény megosztásával. Egy háromgyermekes család egykeresős modellben az egy kereső fél esetében akár 49 500 forinttal is nőhet a nettó bér havonta eltartottonként. Egy gyermekes családnál a növekmény 15 000 forint.

További tudnivalók, források, eszközök

- NAV családi kedvezmény kalkulátor: nav.gov.hu

- NAV információs füzet (2025)

- Munkáltatói tájékoztatás

- Adóbevalláskor is érvényesíthető visszamenőleg.

tags: #magzati #adokedvezmeny #elettarsak #eseten