Az adórendszerben bekövetkezett változások, különösen a KATA módosulása, számos kérdést vetnek fel a vállalkozók és a családosok körében. Ez a cikk részletesen bemutatja az új szabályozásokat, az átalányadózás lehetőségeit, valamint a várandós nőknek, családoknak és KATA-s vállalkozóknak járó adókedvezményeket, kiemelve a legfontosabb tudnivalókat és gyakorlati példákat.

Az átalányadózás mint alternatíva

Az alacsony költséghányaddal dolgozó kisvállalkozói körnek kedvező megoldást jelenthet az újragondolt átalányadózás. Ezt az adózást az egyéni vállalkozók választhatják, tehát a KATA-s betéti társaságok nem. Pálffy Miklós, a Niveus Consulting Group együttműködő jogi partnere kiemelte, hogy az átalányadó legnagyobb előnye a 40 százalékos, sőt esetenként 80 százalékos költséghányad alkalmazása. Ez azt jelenti, hogy nem kell gyűjtögetni a vállalkozás költségeiről a számlákat, a bevétel 40 százalékát automatikusan költségként ismeri el a törvény függetlenül attól, hogy ténylegesen mekkora költsége volt a vállalkozónak. Lényegében tehát ezt az összeget adómentesen megkapják az adózók.

Példa: Ha valaki havi nettó 500 000 Ft bevétellel rendelkezik, akkor az 500 000 Ft 40 százaléka elismert költség, azaz 200 000 Ft az adómentesnek minősülő költség és 300 000 Ft az adóköteles jövedelem. Ez utóbbiból kell fizetni 15 százalék személyi jövedelemadót (ez 45 000 Ft), 18,5 százalék társadalombiztosítási járulékot (ez 55 500 Ft), valamint 13 százalék szociális hozzájárulást (ez 39 000 Ft), ami összesen 139 500 Ft adó. Az adók megfizetése után tehát összesen 360 500 Ft (200 000 Ft + 160 500 Ft) marad a vállalkozónál, ami az eredeti bevétel 72 százaléka.

Ahogy látható, összességében valóban magasabb az adóteher, mint a KATA alatt, viszont még mindig jóval kevesebb, mint egy munkavállalónak, ráadásul az adó alapjaként meghatározott jövedelem - a példában 300 000 forint - teljes egészében „bejelentett” fizetésnek minősül, ami után magasabb összegű nyugdíjjogosultság jár. Ezen kívül ez a magasabb összeg lesz a társadalombiztosítási jogviszony alapja is, így a gyerekgondozási támogatásoknak és a táppénznek is ez lesz az alapja. Ráadásul a KATA-val ellentétben ebből a jövedelemből érvényesíteni lehet az adókedvezményeket (első házasok kedvezménye, családi adókedvezmény), sőt akár a járulékkedvezményeket is.

Tovább csökkenti a terheket, hogy évente az első 1 200 000 Ft adómentes és bizonyos feltételek mellett járulékmentes. Ezt az összeget nem kell arányosítani a tört évre, tehát az idei év rögtön némi segítséggel indul. Ez nyilván nem jelenti azt, hogy az adókedvezményeket mindenki teljes egészében igénybe tudja majd venni, de a bevételek ügyes tervezésével ennek nagyon nagy részét ki lehet használni. Ennél is jobb helyzetben vannak azok, akik eddig munkaviszony mellett választották a havi 25 000 Ft fizetésével járó mellékállásos KATA-t, nekik az 1 200 000 Ft adó és járulékmentes, tehát erre az évre akár 2 000 000 Ft bevételt szerezhetnek teljesen adómentesen. Sőt, ha ezt a bevételi határt jövő évre sem lépik túl, akkor jövő évben is adómentes lehet a ’mellékállás’, még helyi iparűzési adót sem kell fizetni utána.

Annak a mellékállásban dolgozónak, akinek a bevétele kevesebb, mint 2 000 000 Ft, még az adminisztrációval sem kell bajlódnia, mert adóköteles bevétel hiányában nincs mit bevallani, így könyvelő igénybevételére sincsen feltétlenül szükség. A választás hátránya mindenképpen a megnövekedett adminisztráció, egyrészt a megfelelő adónem kiválasztása, másrészt főállású adózók esetén a bevallások elkészítése is adott esetben könyvelőt igényel. Az átalány költségelszámolásos egyéni vállalkozói viszony esetén érdemes arra is figyelni, hogy minden hónapban legyen legalább a minimálbért vagy a garantált bérminimumot elérő bevétel, mert a minimumjárulékokat 0 bevétel esetén is meg kell fizetni.

Az átalány költségelszámolás választhatóságának felső határa az éves minimálbér tízszerese, ami idén huszonnégymillió forint. Aki viszont ezt túllépi, az nem plusz adót fizet, hanem kiesik ebből az adózási módból.

KATA és a családi adókedvezmény

A családi adókedvezmény igénybevétele nagymértékben megkönnyíti a magyar családok életét, hiszen jelentős összegű támogatást ad az állam ebben a formában. Kérdés az, hogy a családi adókedvezményt csak a bérből és fizetésből élők tudják-e igénybe venni, vagy a vállalkozásból élő szülők számára is elérhető-e? A családi adókedvezmény KATA vállalkozás esetén sajnos korlátozott. A KATA teljes nevén (kisadózó vállalkozások tételes adója) nem személyi jövedelemadó, emiatt a megfizetett KATA-ból sajnos nem lehet igénybe venni a családi adókedvezményt.

Milyen lehetősége van, ha családi kedvezményt venne igénybe, de KATA-s egyéni vállalkozása van? Ebben az esetben a gyermekei után járó családi adókedvezményt célszerű az arra jogosult házastársával vagy élettársával megosztani úgy, hogy a teljes összeget ő vegye igénybe.

Az új KATA szabályai és az áttérés

A 2022. július 11-én benyújtásra került és az Országgyűlés által másnap megszavazott új KATA törvény (2022. évi XIII. törvény a kisadózó vállalkozók tételes adójáról) július 18-án kihirdetésre került. Az új KATA törvény alapjaiban változtatja meg a KATA rendszerét.

- Az új KATA törvény szerint 2022. szeptember 1-től kizárólag főfoglalkozású egyéni vállalkozó lehet a KATA alanya. Lényeges változás, hogy a KATA adóalanyiság a bevétel megszerzését megelőző nappal megszűnik, ha a kisadózó kifizetőtől (ideértve a belföldi és külföldi kifizetőt is) szerez bevételt. Ez alól csak a taxis személyszállításból származó bevétel (valamint a fizetési számlán jóváírt kamatbevétel) képez kivételt. A fentieknek megfelelően az átalányadózás a jövőben csak magánszemélyek részére nyújtott szolgáltatások, értékesített termékek esetén alkalmazható.

- A tételes adó mértéke egységesen havi 50 ezer forint, melyet továbbra is minden megkezdett naptári hónap után a követő hó 12-éig kell megfizetni. A fenti tételes adó az eddigi 12 millió forint helyett 18 millió bevételi értékhatárig alkalmazható. Az új KATA törvény szerint a társadalombiztosítási, illetve munkanélküli ellátások számításának alapja továbbra is egységesen 108 ezer forint.

- A tételes adó megfizetésével az egyéni vállalkozó az adóalanyiság időszakában a gazdasági tevékenységével összefüggésben mentesül a vállalkozói szja és vállalkozói osztalékalap utáni adó vagy átalányadó, a vállalkozó által saját maga után fizetendő szja és tb-járulékok, valamint a szociális hozzájárulási adó megállapítása, bevallása és megfizetése alól. Vagyis az új KATA ezeket a közterheket váltja ki. A tételes adó megfizetésével azonban a kisadózó nem mentesül az általa foglalkoztatott magánszemélyeknek juttatott jövedelmek után teljesítendő adókötelezettségek alól.

- Az adóalanyiság választására jogosult főfoglalkozású egyéni vállalkozók 2022. szeptember 1-től akkor alkalmazhatják a KATA-t, amennyiben erre vonatkozóan 2022. augusztus 1-je és 2022. szeptember 25-e között bejelentést tesznek. A bejelentést a jelenleg a KATA hatálya alá tartozó kisadózóknak is meg kell tenniük, amennyiben tevékenységüket továbbra is a KATA hatálya alatt szeretnék folytatni, tekintettel arra, hogy a bejelentés elmulasztása esetén a KATA-alanyiság 2022. augusztus 31-én megszűnik.

- Az adóalanyiság választására nem jogosult kisadózók választhatják az Szja tv. szerinti átalányadózást. Az átalányadó választását 2022. október 31-ig kell bejelenteni a NAV-hoz.

A 2022-es évre vonatkozóan átmeneti rendelkezés szerint a 2022. január 1-től 2022. augusztus 31-ig tartó időszakra vonatkozóan a bevételi korlát a KATA tv. szerinti tételes adófizetési kötelezettséggel érintett hónapok és (az új bevételi korlátnak megfelelő időarányos) 1,5 millió forint szorzata (2022. január 1-től folyamatosan folytatott tevékenység esetén 12 millió forint). Az átalányban megállapított jövedelem a vállalkozói bevétel alapján számítandó az Szja tv. szerint meghatározott (pl. 40%-os költséghányad alkalmazásával) jövedelem. Az átalányban megállapított fenti jövedelem éves minimálbér (2022-ben 1.200.000 forint) felét meg nem haladó része adómentes, az e feletti jövedelemrész az összevont adóalapba tartozik. Az átalányadózó egyéni vállalkozók adókedvezmény igénybevételére jogosultak (pl. családi adó- és járulékkedvezmény, első házasok kedvezménye, négy vagy több gyermeket nevelő anyák adókedvezménye, személyi kedvezmény, 25 év alatti fiatalok kedvezménye). Az átalányadózás választása az adókedvezmény igénybevétele miatt akár kedvezőbb is lehet a KATA szabályainál.

Adóvisszatérítés KATA-soknak és egyéb jövedelemtípusok esetén

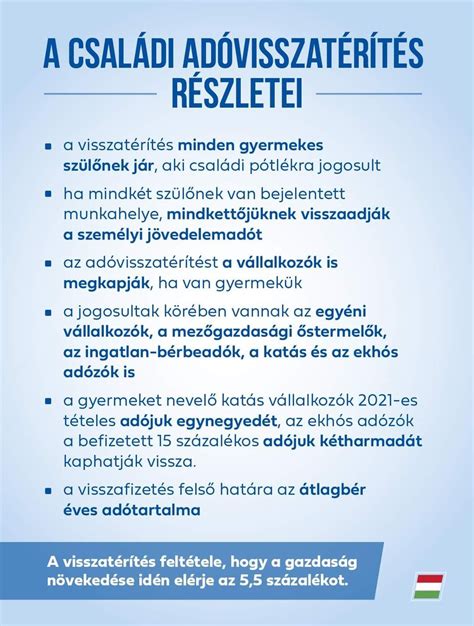

A KATA-soknak is jár a családi adóvisszatérítés, ezt azonban egy csavarral nem az KATA-bevallásukban, hanem szja-visszaigénylés kitöltésével igényelhetik. A családi adóvisszatérítés nemcsak a munkavállalóknak, szja-köteles jövedelmet szerzőknek, ekhósoknak jár, hanem a KATA-soknak is. Esetükben a befizetett KATA negyede, vagyis 25 százaléka jár vissza. Főállású KATA-snál ez 150 ezer forint a havi 50 ezer forintonként befizetett 600 ezer forint után.

Visszatérítés csak a KATA-sként töltött hónapok után jár. Nagyon fontos, hogy az adóvisszatérítés semmiképp nem haladhatja meg a 809 ezer forintot. Akkor sem, ha szja-köteles, ekhós és KATA-s bevételünk is volt. Az első az szja-s összevont adóalapba tartozó jövedelem. Ez praktikusan a munkabér, emellett ide tartozik például az ingatlan bérbeadásból származó bevétel is. Ezt követi sorrendben az ekhós bér, ha van ilyen. Az ekho 15 százalékából 9,5 százalék számít szja-nak, vagyis elvileg ezt lehet visszakérni. Ha az ekhós jövedelem például egymillió forint, akkor a 150 ezer forint befizetett ekhóból 95 ezer forint az szja, ennyit lehet elvben visszakérni. E három tételből álló visszatérítés együttesen sem haladhatja meg a 809 ezer forintot.

Természetesen ha a KATA-snak nincs ekhós vagy akár összevont szja-adóalapos jövedelme sem, akkor ezzel nem is kell foglalkoznia, a KATA után jár neki a visszatérítés. Ezt azonban nem a KATA, hanem az szja-bevallásban kell kérni - akkor is, ha a KATA-s egyébként nem készít szja-bevallást. A NAV oldalán az szja-bevallásra, majd a „21szja webes kitöltőprogram”-ra kell kattintani. Ekkor előjön a regisztrációt nem igénylő nyomtatványkitöltő. Az „összes mező” ikonra kattintva nyílnak le a kitölthető lapok téma szerint csoportosítva. Ez a „Nyilatkozat a négy vagy több gyermeket nevelő anyák kedvezményéről, a családi kedvezményről és a gyermeket nevelő magánszemélyek adó-visszatérítéséről” címet viseli, és a 107-110-es sorban van. A gyerekek adatait értelemszerűen kell beírni, a jogosultsági hónapokat pedig egyenként kell beikszelni - hiszen nem biztos, hogy minden hónapban járt a gyerek után kedvezmény. Ha több gyerekünk van, akkor az „Új elem hozzáadásá”-val lehet generálni a rendszerben. Itt lehet nyilatkozni a házastársról, élettársról is, de csak akkor, ha családi adókedvezményről is nyilatkoztunk. Ha ezzel megvagyunk, és visszaugrunk a korábbi, 97-99-es sorokra, látjuk, hogy automatikusan kiszámolta a program, hogy mennyi adó jár vissza. Már csak ellenőrizni kell a munkát, ahol ideális esetben egy figyelmeztetést kapunk csak, hogy KATA-s jövedelemről nyilatkoztunk - hát igen, így van. A nyilatkozatot célszerű a KATA-s bevallással együtt beküldeni.

Várandósság és adókedvezmények

A Magyar Közlöny 179. számában jelent meg az 560/2021. a várandós nő a várandósság 91. napjától. Az adóvisszatérítés összege maximum 809.000,- Ft. A rendelet szerint az Szja tv. szerinti összevont (adóalap-kedvezmények levonása után megállapított) adóalap 2021. évi adójának az adókedvezmények levonása utáni részét 809.000,- Ft-ig nem köteles a magánszemély megfizetni.

Annak az EKHO-snak jár a kedvezmény, aki 2021. december 31-én Magyarországon rendelkezett adóügyi illetőséggel. Összege: a tőle 2021. év tekintetében levont EKHO szja-nak minősülő része, vagyis az ekhoalap 9,5 %-a, de maximum 809.000,- Ft. Tehát ha valaki kap 1 millió Ft, 15 %-os EKHO alá tartozó jövedelmet, akkor ő 95.000,- Ft-ot kaphat vissza a levont 150.000,- Ft-ból. Az EKHO-kedvezmény összegét a 2021. évi szja-bevallásban, bevallási tervezetben a kifizetők által levont szja-előleget növelő tételként kell figyelembe venni.

Annak a bejelentett kisadózónak jár a visszatérítés, aki 2021. december 31-én KATA alany volt. kaphatnak vissza, ahány hónapra a KATA-fizetési kötelezettségük fennállt. Ha az szja- vagy ekho-kedvezményre, illetve KATA-visszatérítésre jogosult 2020.12.31. után elhunyt, akkor az ő házastársa vagy örököse veheti igénybe a kedvezményt, feltéve, hogy az elhunyt 2021. december 31-én magyar adóügyi illetőséggel rendelkezett.

Gyermektámogatások KATA-s vállalkozóknak

A KATA szerint adózó vállalkozókra gyakorlatilag kivétel nélkül az általános szabályokat kell alkalmazni az egészségbiztosítás pénzbeli ellátásainak a megállapítása során, hiszen a főállású kisadózó ugyanolyan biztosítottnak minősül, mint egy munkaviszonyban álló személy. A KATA-snak bármennyi is volt a bevétele, a táppénze ugyanannyi. Amennyiben a főállású KATA-s vállalkozót orvosa veszélyeztetett várandósként keresőképtelen állományba veszi, úgy táppénzre válhat jogosulttá. Hogy az mennyi ideig folyósítható a részére, az attól függ, hogy folyamatos biztosítási idején belül mennyi biztosításban töltött nappal rendelkezik a keresőképtelenségét megelőzően. Az ellátás összegét érintő kérdésre konkrét válasz nem adható.

2015-től terhességi-gyermekágyi segély (tgyás) helyett csecsemőgondozási díj (csed) lett, ami a napi átlagkereset 70 százaléka lehet. A gyermek születésének napjától (vagy az azt megelőző 28 naptól) 168 napon keresztül csecsemőgondozási díjra válhat jogosulttá a KATA-s vállalkozó, ugyanazon feltételek szerint, mint bármely más biztosított. Tehát a szülő nőnek a gyermeke születését megelőző 2 éven belül rendelkeznie kell 365 nap biztosítási idővel, és a gyermeknek a biztosítás fennállása alatt vagy annak megszűnését követő 42 napon belül kell megszületnie. Az anyasági támogatás egyszeri juttatás, ha legalább négyszer, koraszülés esetén egyszer volt terhesgondozáson a kismama.

A baba születése utáni 169. naptól gyedet lehet kapni, ami az átlagkereset 70 százaléka, de legfeljebb 178 500 forint (szja-t és nyugdíjjárulékot vonnak belőle, családi adókedvezmény érvényesíthető). A bruttó gyednél rosszabbul járhat a KATA-s, mint a foglalkoztatott. A csecsemőgondozási díj lejártát követő naptól a gyed megállapítására is az általános szabályok szerint van lehetőség. A szülőnek a gyermeket saját háztartásában kell nevelnie, biztosítottnak kell lennie, és rendelkeznie kell a szülést megelőző 2 éven belül legalább 365 nap biztosítással. Az anyának nem feltétlenül kell a jogosultsághoz biztosítási jogviszonyban állnia. A gyes az öregségi nyugdíjminimummal egyenlő, azaz bruttó 28 500 forint (2008 óta változatlan). Ikreknél pedig a babák számával kell felszorozni az összeget. A gyet minimum 3 kiskorú gyermek mellett igényelhető (főállású anyaságnak is hívják), amíg a legkisebb gyermek 3 és 8 év közötti.

A kismamáknak és férjüknek járhat még első házasként összesen havi 5000 forint szja-kedvezmény, ami idéntől már baba mellett is jár. Csakhogy a KATA-soknak nincs a klasszikus értelemben vett szja-juk (hiába fizetnek adót), így aztán kedvezményt sem kaphatnak. Ami addig nem jelent problémát, amíg legalább az egyikük érvényesíteni tudja a kedvezményt. Ugyanez vonatkozik a családi adókedvezményre is, amiből a KATA-zókat a fenti okok miatt szintén kizárják. Itt érdemes megjegyezni, hogy a KATA-s egyéni vállalkozót a klasszikus egyéni vállalkozóval érdemes összehasonlítani. A munkaviszonyt jogszerűen nem lehet kiváltani KATA-s egyéni vállalkozással.

Változások a családi kedvezmény igénylésében

A KATA eltörlésével belép a családi kedvezmény. A jelenlegi szabályozás szerint a KATA-soknak nem jár a családi adó- és járulékkedvezmény, lévén a KATA nem számít sem szja-nak, sem járuléknak. Azoknak viszont, akiknek szeptembertől más adózási formát kell találniuk, és egyben családosok, a választott új adózási formákban (átalányadózás, egyéni vállalkozói, stb.) már elérhetővé válik a családi adó- és járulékkedvezmény érvényesítésének lehetősége. Ez a lehetőség természetesen januárig visszamenőleg megilleti majd őket.

Az indoklás szerint: függetlenül attól, hogy az év első nyolc hónapjában nem voltak jogosultak KATA-sként a családi kedvezményre, a hátra lévő négy hónapra akár az egész évi családi kedvezmény jár nekik, ha van annyi szja-köteles jövedelmük. Ennek az az oka, hogy a családi kedvezménynél nem kell arányosítani, ha valaki nem az egész évben szerzett szja-köteles jövedelmet. Maga a NAV úgy rendelkezik erről, hogy a családi kedvezmény nem csak azokra a hónapokra jár, amelyekben valaki munkaviszonnyal rendelkezett (de a munkaviszonyt helyettesíthetjük más szja-köteles jövedelemmel is). A családi kedvezményt ezeknek megfelelően minden olyan hónapra érvényesíteni lehet, amelyben a kedvezményezett eltartott után valaki családi pótlékra jogosult, vagy a családi pótlékra saját jogán jogosult, vagy rokkantsági járadékban részesül, és mindez független attól, hogy meddig állt fenn a munkaviszony. A családi kedvezményt a teljes évi összevont adóalapba tartozó jövedelmek utáni személyi jövedelemadó, valamint - családi járulékkedvezményként - a társadalombiztosítási járulék összege terhére lehet érvényesíteni.

Például egy háromgyerekes, magas jövedelmű KATA-s szeptembertől szja-köteles jövedelemmel rendelkezik, és azonnal havonta érvényesítheti a havi családi kedvezményt. 2023-tól adóbevalláskor az év első nyolc hónapjára járó családi kedvezményt is beállíthatja, ha ehhez megfelelő mennyiségű bevétele is volt az év utolsó négy hónapjában. Általányadózásra váltás esetén az év közbeni átállás miatt arányosítani kell, azaz szeptemberre és az év maradék hónapjaira maximum 8 millió forint árbevétel szerezhető. Ebből a 40 százalékos költséghányaddal számolva (ez lehet 80 százalék is!) 2 millió forint adómentes, de főállású vállalkozóként ilyenkor is meg kell fizetni a minimálbér után járó adót és járulékot, szja-t, tb-járulékot és szochót. Így bőven van miből érvényesíteni a családi adó- és járulékkedvezményt.

Mi lesz a nyugdíjasokkal?

Angyal József okleveles adószakértő kitért arra is, hogy az év végi változások a másodállású, és nyugdíjas KATA-soknak is plusz bevételt jelenthetnek. A rájuk vonatkozó példa szerint havi 550 ezer forint bevétellel számolva a nem főállású, és a nyugdíjas átalányadó szerint adózók kevesebb adót és járulékot fizethetnek, mint KATA-sként eddig. A főállású átalányadózók adóterhei ugyanakkor nőhetnek. Főállás esetében ugyanis átalányadózást választva az 550 ezer forintos havi bevétel mellett év végéig 177 ezer forinttal több adóteher keletkezne, másodállásban azonban 30 ezer forint megtakarítás lesz a mérleg, nyugdíjasként pedig kis híján 67 ezer forint megtakarítás. Jövőre, amikor már a teljes évvel kell számolni, változnak ezek a számok, arányok is.

tags: #kata #adozo #magzati #adokedvezmeny