Júliustól nem kell személyi jövedelemadót fizetni a CSED, GYED után sem. Emiatt számos család jövedelme fog érdemben emelkedni az elkövetkező időszakban. A jogszabály alapján a június 30-át követően folyósításra kerülő díjak esetében az új szabályt kell alkalmazni függetlenül attól, hogy az az összeg mely időszakra jár.

A CSED és GYED adómentességének gyakorlati jelentősége

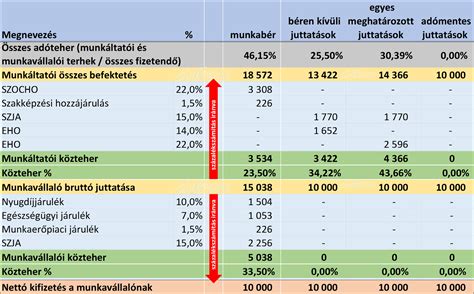

A csecsemőgondozási díj, azaz a CSED a szülési szabadság 24 hetére, azaz 168 napig jár. A csecsemőgondozási díj összege a naptári napi alap 70 százaléka (2026-ban ez a bruttó jövedelem 100%-a). A csecsemőgondozási díj összegéből nyugdíj, illetve egészségbiztosítási járulékot nem, kizárólag személyi jövedelemadó előleget vonnak. A csecsemőgondozási díj (CSED) 2026-ban továbbra is a legmagasabb összegű, TB-jogviszonyhoz kötött családtámogatás: összege a jogosult bruttó jövedelmének 100%-a, amelyet 2025. július 1-jétől már teljes adómentesség illet meg.

A gyermekgondozási díj, azaz a GYED alapvetően a CSED-et követően jár a gyermek két éves koráig. A GYED esetében 2026-ban szintén érvényben marad az adómentesség: a gyermekgondozási díjból kizárólag a 10 százalékos nyugdíjjárulék kerül levonásra, amelyre a családi adókedvezmény továbbra is érvényesíthető. Ez a gyakorlatban azt jelenti, hogy a jogosultak lényegesen magasabb nettó összeghez jutnak hozzá, mint a korábbi években.

Hatás a lakáshitel-igénylésre

A több tízezer forinttal emelkedő bevételből önmagában egy nagyobb célt - autóvásárlás, lakásfelújítás, házvásárlás, tartós fogyasztási cikk vásárlása - nem igazán lehet kigazdálkodni. De mégis mekkora ez a plusz kölcsönösszeg? A Bankmonitor szakértői ezt egy család példáján keresztül mutatják be:

- Jelenleg: A család nettó jövedelme 795 740 forint.

- Júliustól: A feleség jövedelme a GYED szja-mentessége miatt 61 068 forinttal emelkedik, így a család teljes nettó bevétele 856 808 forintra emelkedne.

- Eredmény: A jogszabályváltozás miatt akár 3,3 millió forinttal emelkedhet a család által elérhető lakáshitel összege, ez 7,7 százalékos emelkedést jelent.

3 tanács kismamák számára

Fontos szempontok a hitelbírálatnál

Azt azonban mindenképpen tudnia kell a hiteligénylést tervezőknek, hogy a bankok teljesen eltérően kezelik hitelbírálat során a kismamák jövedelmét:

- Időtartam: Ha már csak egy meghatározott ideig jár a GYED összege, akkor a bankok sok esetben nem fogadják el a kérdéses jövedelmet a hitelfelvétel során.

- Korlátozások: Van, ahol abszolút korlát van érvényben, például a családtámogatásokból származó a hitelbírálat során figyelembe vehető összjövedelem nem haladhatja meg a 300 ezer forintot.

- Saját jövedelem: Jellemzően azok a családok, igénylők nem kapnak lakáshitelt, akiknek nincsen más, a bank által lefogadható jövedelmük a GYED, CSED mellett.

CSED és GYED szabályok 2026-ban

A 2025-ben bevezetett CSED extra lehetővé teszi, hogy a gyermek születését követő 90 nap után az anya visszatérjen dolgozni, ekkortól azonban a CSED összege a jövedelem 70%-ára módosul. A CSED-et legfeljebb 168 napon keresztül kaphatja meg az igénylő; a juttatás célja a szülési szabadság idején kieső jövedelem pótlása. A CSED utalása 2026-ban is havonta, utólag történik. A kifizetés minden esetben a tárgyhónapot követő hónap 10. napjáig érkezik meg a jogosult bankszámlájára.