A családi adókedvezmény az egyik legfontosabb pénzügyi támogatási forma Magyarországon, amely a gyermekes családokat segíti a mindennapi kiadások finanszírozásában. Lényege, hogy a jogosult szülők a nevelt gyermekek számától függően csökkenthetik személyi jövedelemadójuk (szja) vagy járulékaik összegét. Ez a támogatás nemcsak a már gyermeket nevelőknek jelent könnyebbséget, hanem azoknak is, akik a jövőben terveznek családot alapítani. Cikkünkben minden fontos információt megtalál egy helyen a családi adókedvezményről, különös tekintettel a várandós anyukákra.

Mikor vehető igénybe a családi adókedvezmény várandósság alatt?

A családi adókedvezmény már a terhesség alatt, a 91. naptól igényelhető, méghozzá az anya és az apa részéről is. A magzat a várandósság időszakában a fogantatásának 91. napjától megszületéséig minősül kedvezményezett eltartottnak. Az első jogosultsági hónapnak minősül az a hónap, amelyben a várandósság orvosi igazolása alapján a 91. napot eléri. Tehát ha az orvosi igazolás alapján bizonyítható, hogy a kismama például 2019. május 20-án a második trimeszterbe lépett, akkor ő már május hónapban jogosult a családi kedvezmény érvényesítésére, mindaddig, amíg a gyermek meg nem születik. A gyermek születésének hónapjában is jogosult lesz a családi kedvezmény érvényesítésére, de akkor a jogosultság már a családi pótlékra való jogosultságon alapul.

Fontos tudni, hogy év közben a terhesség alatt csak az anyuka vagy a férje veheti igénybe a családi kedvezményt. Élettárs, vőlegény nem igényelheti, még ha ő is a vér szerinti apuka. Csak az anya vagy a férje. Ha az anya nem tudja igénybe venni az adókedvezményt, akkor lehetősége van arra, hogy év végén az adóbevallásban megossza azt az élettársával. Magzat esetében közös érvényesítés csak akkor lehetséges, ha házastársi kapcsolat áll fent a kismama és az apuka között. A kismamának az éves bevallásában lehetősége van a magzatra tekintettel érvényesíthető családi kedvezményét megosztania az élettársával.

Az igénylés menete

Az igényléshez egy nyilatkozatot kell leadni a munkahelyen, és egy szakorvosi igazolásra lesz szükség, amit be kell mutatni. Az orvosi igazolást a terhestanácsadáson kell kérni, a gondozást végző orvos állítja ki. Ezt az igazolást NEM KELL a munkáltatónak átadni, csak az adóelőleg-nyilatkozatot kell leadni a munkaügyön. Az orvosi igazolást a várandós anyukának kell az adóbevallás elévüléséig megőriznie.

Adóelőleg-nyilatkozat

Ezt a nyomtatványt (teljes nevén: Adóelőleg-nyilatkozat …… évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről) a munkahelyen kell leadni a bérszámfejtéshez. A nyomtatványt a munkahelyen fogják adni és a kitöltésében is segítenek majd. Ha elrontjuk, kinyomtatható a NAV oldaláról. Ha a kedvezményt nem tudja teljes egészében kihasználni és emiatt a férjével megosztja, akkor neki is alá kell írnia. Az adminisztráció csökkentése jegyében már az ő munkahelyén nem kell leigazoltatni, a férji aláírás elegendő lett. Természetesen a saját aláírásáról se feledkezzen meg.

A nyilatkozatból Ön is kap egy példányt, amin a munkahelye igazolja, hogy leadta. Ezt megőrzendő 5 évig. A nyilatkozat online is leadható az ONYA, azaz Online Nyomtatványkitöltő Alkalmazás használatával. Ez modern és hatékony, mind a 6 adókedvezményfajtára működik. Klassz benne, hogy a személyi adatok már benne vannak.

Kimaradó hónapok - Védekezés az elmaradt kedvezmény ellen

Előfordulhat, hogy a 91. nap augusztus 31-ére esik, ekkor a törvény szerint már augusztusra is jár a kedvezmény. Ha szeptember elején intézi a kedvezményt a munkaügyön, előfordulhat, hogy a bérszámfejtők már lezárták az augusztust, és csak a következő hónaptól tudják figyelembe venni. Másik példa: A jogszabályok egyértelműek, mégis előfordul, hogy az adókedvezmény várandósság alatti igénybevételéről a munkaügy másképp gondolkodik, és úgy véli, csak szeptembertől jár. Ha hagyja magát, akkor mindkét esetben elveszít legalább 10 000 Ft-ot.

Ha ez történt Önnel, van megoldás! Az adóbevallásban lehetősége van a családi kedvezmény maradéktalan érvényesítésére. Feltétlenül éljen a lehetőséggel, ne hagyja úszni a pénzét! Ehhez a bevallási tervezetét ki kell egészítenie a gyermekei nevével és adóazonosító jelével, valamint nyilatkoznia kell arról, hogy a gyermekei után családi kedvezményt érvényesíteni szeretne.

eSZJA - családi kedvezmény

A családi kedvezmény összegei

A családi kedvezmény nem egyszeri támogatás, hanem ennyivel kevesebb adót és járulékot kell fizetni. Tehát ennyivel többet kap kézhez a kismama vagy az apa a fizetéséből. Nézzük a konkrét összegeket havonta és gyermekenként:

| Gyermekek száma | Adóalap-kedvezmény havonta (Ft) | Nettó béremelés havonta (Ft) |

|---|---|---|

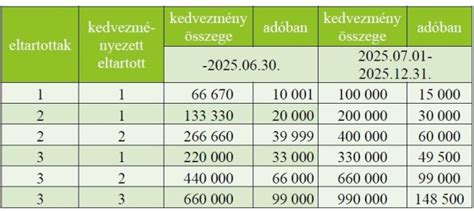

| 1 gyermek | 66 670 | 10 000 |

| 2 gyermek | 133 330 | 20 000 |

| 3 vagy több gyermek | 220 000 (gyermekenként) | 33 000 (gyermekenként) |

A gazdasági akcióterv részeként a kedvezményt két lépcsőben a duplájára kívánják emelni:

- 2025. július 1-től egy gyermek esetében 15 ezer, két gyermek esetén 30 ezer, három vagy több gyermek esetén pedig gyermekenként 49.500 forintra emelkedik az adókedvezmény összege.

- Majd 2026. január 1-től egy gyermek esetében 20 ezer, két gyermeknél 40 ezer, három vagy több gyermek esetén pedig gyermekenként 66 ezer forintra növekszik az adókedvezmény mértéke.

Tartósan beteg vagy súlyosan fogyatékos gyermekek esetén

Tartósan beteg vagy súlyosan fogyatékos gyermek esetén havi plusz 20 000 Ft megtakarítást jelent. Tartósan beteg, illetve súlyosan fogyatékos személynek minősül az a 18. életévét betöltött nagykorú személy is, aki 18 éves kora előtt munkaképességét legalább 67 százalékban elvesztette, legalább 50 százalékos egészségkárosodást szenvedett, vagy a hatóság minősítése alapján a 18. életévének betöltése előtt súlyos fogyatékosnak minősült.

A tartósan beteg vagy súlyos fogyatékkal élő gyermekek szüleit is érintik a kedvezményemelések:

- 2025. július 1-től 20 ezer forinttal nő az adókedvezmény összege a jelenlegi 33 ezer forintról 53 ezer forintra.

- 2026. január 1-től 66 ezer forintra növekszik az adókedvezmény összege a tartósan beteg vagy súlyosan fogyatékos gyermeket nevelő családok számára.

Kinek jár a családi adókedvezmény?

A családi kedvezményt az a magánszemély veheti igénybe, aki a saját háztartásában nevelt gyermek után jogosult a családi pótlékra. A jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastársa (ilyennek minősül a nevelőszülő házastársa) is jogosult lehet. Itt fontos megjegyezni, hogy családi pótlékra jogosult lehet az is, akinek nem folyósítanak családi pótlékot, például ha egy gyermekre tekintettel az édesanya kapja a családi pótlékot, akkor a gyermek édesapja is jogosult a családi pótlékra (így a családi kedvezmény érvényesítésére is) függetlenül attól, hogy a családi pótlékot nem az édesapa részére folyósítják, még akkor is, ha az anya és az apa csak élettársi kapcsolatban élnek. A családi kedvezmény érvényesítése szempontjából mindig a családi pótlékra való jogosultságot szükséges vizsgálni.

A várandós nő és a vele közös háztartásban élő házastársa (bejegyzett élettársa) is jogosult. Várandós nő esetében a családi kedvezményt az élettárs a magzatra tekintettel akkor sem érvényesítheti, ha ő a vér szerinti apa. A gyermek születését követően már az apa (élettárs) is jogosult lesz családi kedvezmény érvényesítésére, azonban a várandósság alatt csak a kismama érvényesíthet családi kedvezményt.

- Családi pótlékra saját jogán jogosult gyermek: Az a gyermek, aki nem a szülője vagy nevelője jogán, hanem önállóan jogosult a családi pótlékra. Példa: Anna fia, Péter 20 éves és középiskolában tanul nappali tagozaton, vagy tartósan beteg, súlyosan fogyatékos, és 18 évesnél fiatalabb gyermek, aki betegségéből vagy fogyatékosságából adódóan állandó felügyeletre szorul.

- Rokkantsági járadékban részesülő magánszemély: Vagy a vele közös háztartásban élő hozzátartozói közül egy - a döntésük szerinti - minősül jogosultnak.

Közös érvényesítés és megosztás

A legtöbb adózói kérdés a közös érvényesítés témakörét érinti. Közös érvényesítés akkor lehetséges, ha egy kedvezményezett eltartott után többen is jogosultak családi kedvezményre. Ilyen eset például, ha a házastársak közül csak a feleség kéri a családi kedvezmény teljes összegének érvényesítését. Ebben az esetben az édesanya nem egyedül érvényesíti a kedvezményt annak ellenére sem, hogy a kedvezmény 100%-át ő veszi igénybe. Fontos megjegyezni, hogy a családi kedvezmény egyedül történő érvényesítése abban az esetben lehetséges, ha a családi pótlékra csak egy magánszemély jogosult, például, ha a szülő a gyermekét egyedül neveli.

Közös érvényesítésnek minősül az is, ha egy pár élettársi kapcsolatban neveli közös gyermekét, mert ebben az esetben is mind a két fél (az anya is és az apa is) jogosult a családi pótlékra, ezáltal a családi kedvezmény érvényesítésére is, ezért szükséges a bevallásukban a közös érvényesítést jelölniük. Magzat esetében közös érvényesítés csak akkor lehetséges, ha házastársi kapcsolat áll fent a kismama és az apuka között. Közös érvényesítés esetében az is előfordulhat, hogy egy gyermek tekintetében 4 magánszemély is jogosult családi pótlékra. Például, ha a gyermek szülei elválnak, és a továbbiakban a gyermeket egyenlő időszakonként felváltva gondozzák (és ezért a családi pótlékra 50%-ban jogosultak) majd ezt követően mindkét fél újabb házasságot köt, akkor a gyermek szüleinek házastársai is jogosulttá válnak a családi kedvezmény érvényesítésére. Ebben az esetben a családi kedvezmény közös érvényesítése kizárólag a házastársak között történhet. A családi kedvezmény közös érvényesítéséről, megosztásáról a bevallásban nyilatkozni kell. A nyilatkozatban fel kell tüntetni a házastárs (bejegyzett élettárs), élettárs adóazonosító jelét, továbbá azokat a hónapokat kell megjelölni, amelyeket a közös érvényesítés/megosztás érint.

A családi kedvezmény megosztására abban az esetben kerülhet sor, ha az adott jogosultsági hónap után járó családi kedvezményre csak egy magánszemély jogosult. Ilyenkor a jogosult az őt megillető családi kedvezményt adóbevallásában megoszthatja a vele közös háztartásban élő, jogosultnak nem minősülő házastársával, élettársával, ideértve azt az esetet is, ha a családi kedvezményt a jogosult egyáltalán nem tudja érvényesíteni. Például, ha egy édesanya egész évben nem rendelkezett adóköteles jövedelemmel, mert háztartásbeliként otthon maradt, hogy nevelje gyermekét, és az élettársa (aki nem a gyermek apja) munkaviszonyban dolgozik, akkor az édesanya családi kedvezményét megoszthatja az élettársával. Az élettárs a bevallásában nyilatkozik a megosztásról, az édesanyának pedig nem szükséges bevallást benyújtania tekintettel arra, hogy az adóév során nem szerzett adóköteles jövedelmet. A családi kedvezmény megosztására nincs lehetőség abban az esetben, ha a családi kedvezményre jogosult fél a gyermek után a családi pótlékot egyedülállóként veszi igénybe.

További fontos információk

- Közös háztartás: Az Szja tv. nem írja elő, hogy mivel kell igazolni a közös háztartás meglétét. A közös háztartás az együtt élő személyek érzelmi és gazdasági életközösségét jelenti, ebből következően a közös háztartásban élőknek ténylegesen együtt kell lakniuk. A családi kedvezmény érvényesítésének nem az a feltétele, hogy közös lakcímre legyenek bejelentve, hanem az, hogy életközösségben, közös háztartásban éljenek. Erre vonatkozóan egy esetleges ellenőrzés során elfogadható a felek nyilatkozata is, amennyiben a lakcímkártyájuk nem azonos címre szól. A közös háztartásban élés feltételének a bevallás benyújtásakor kell teljesülnie.

- Elévülési idő: Az elmaradt családi adókedvezmény visszamenőleg is igényelhető, ha valamilyen okból korábban nem használtuk ki ezt a lehetőséget. Erre öt évig van lehetőségünk, ugyanis ez az általános elévülési határidő.

- Jövedelem típusok: A családi kedvezményt kizárólag az Szja tv. szerint adózó magánszemély érvényesítheti, és azt is csak bizonyos jövedelmek terhére: nem önálló tevékenységből származó jövedelem (jellemzően munkaviszony), önálló tevékenységből származó jövedelem (pl. megbízás, ingatlan bérbeadás, ingó- és ingatlanok üzletszerű értékesítése), egyéb jövedelem. A katás egyéni vállalkozó családi kedvezményt nem érvényesíthet.

- Családi járulékkedvezmény: A családi járulékkedvezmény a családi adókedvezményt egészíti ki, és akkor vehető igénybe, ha az adókedvezményt a jogosult nem tudja teljes mértékben az adóalapból érvényesíteni. Ilyenkor lehetőségünk van arra, hogy az adóalapot meghaladó rész 15 százalékát a társadalombiztosítási (tb) vagy nyugdíjjárulékból érvényesítsük. A munkáltató, kifizető automatikusan figyelembe veszi, ha a magánszemély az adóelőleg-nyilatkozaton a családi kedvezmény érvényesítéséről nyilatkozik.

- Kalkulátorok: Amennyiben az éves bevallás elkészítéséhez, illetve a családi járulékkedvezmény kiszámításához szeretnénk egyedi számokat is látni, akkor ebben nagy segítségünkre lesznek a Nemzeti Adó- és Vámhivatal (NAV) oldalán megtalálható családi adókedvezmény kalkulátorok.

Újabb kedvezmények anyukáknak

A háromgyermekes anyák életkoruktól függetlenül már 2025. október 1-jétől teljes adómentességet érvényesíthetnek, a négy vagy több gyermeket nevelő anyák kedvezményének feltételeivel megegyezően. Fontos változás, hogy a 2026. adóévtől kezdődően az édesanya a kedvezmény érvényesítéséről már folytatólagos nyilatkozatot is tehet, erre 2025. évben még nem volt lehetősége.

A kétgyermekes anyák szja-mentessége több lépcsőben kerül bevezetésre. 2026. január 1-jétől azok a kétgyermekes anyák lesznek adómentesek, akik 2026. január 1-jén, vagy ezt követően az év folyamán töltik be a 40. életévüket. Átmeneti rendelkezés rögzíti, hogy a kedvezmény a 2025. december 31-ét követően megszerzett jövedelmek (ebbe a csoportba tartoznak az ellátások), munkaviszonyból származó jövedelem esetében 2025. december 1-jétől érvényesíthető.

tags: #csaladi #adokedvezmeny #igenylo #kitoltese #varandos #anyuka