A családalapítás és a gyermeknevelés gyakran jelentős anyagi terhekkel jár, ezért nem ritka, hogy a kisgyermekes szülők hitelfelvételben gondolkodnak. Felmerülhet a kérdés, hogy vajon kaphat-e hitelt úgy, hogy éppen GYES-en vagy GYED-en van. A hiteligényléshez minden esetben igazolható jövedelemre van szükség, és a pénzintézetek megkülönböztetik az elsődleges és a másodlagos jövedelmeket.

Az elsődleges jövedelmek közé tartozik többek között a munkabér, a vállalkozói jövedelem és a nyugdíj. A gyermekek után igénybe vehető juttatások, mint amilyen a CSED, GYED, GYES, nem ebbe a kategóriába esnek. Ez azt jelenti, hogy önmagukban nem elegendőek a hiteligényléshez. Ezeket a bankok másodlagos vagy kiegészítő jövedelemként veszik számításba.

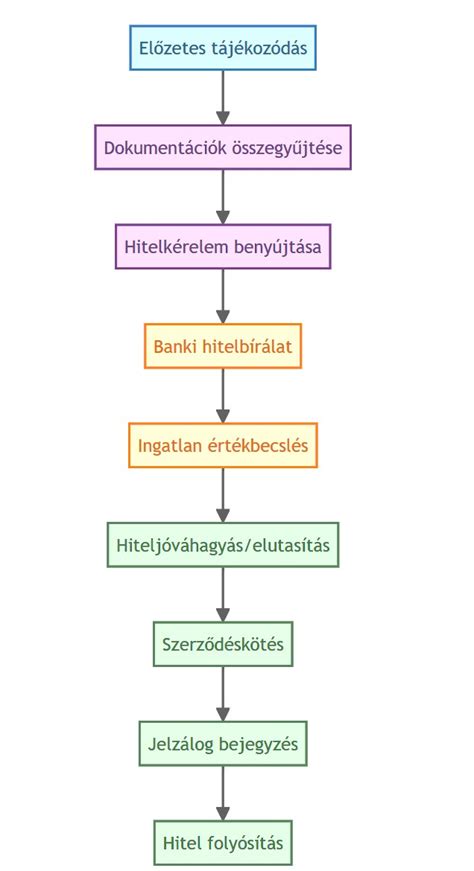

Bármilyen hitelt szeretnél felvenni, stabil, igazolt jövedelemre van szükséged. A bankok eltérő követelményeket támasztanak a benyújtandó dokumentációt illetően is. Érdemes előre tájékozódni a szükséges igazolásokról, és összehasonlítani a bankok ajánlatait, hogy megtaláld a számodra legkedvezőbb hitelkonstrukciót.

A gyermekvállalás utáni állami támogatások

Gyermekvállalás után négy különböző állami juttatást lehet igénybe venni, ezeknek az összege jelentősen eltér, ahogyan az is, hogy mikor és milyen hosszú időszakra lehet ezeket igényelni.

- Csecsemőgondozási díj (CSED): Ennek a legmagasabb az összege, de ez mindössze néhány hónapig vehető igénybe. A CSED a szülési szabadságnak megfelelő időtartamra jár, ami összesen 24 hét. Emellett a CSED előfeltétele, hogy az édesanya a szülés előtt megfelelő tb-jogviszonnyal rendelkezzen. A CSED naptári napi összege a naptári napi alap, illetve a naptári napi jövedelem 100 százaléka.

- Gyermekgondozási díj (GYED): Legkorábban a csecsemőgondozási díj lejártát követő naptól a gyermek 2. életévének betöltéséig jár. Ha ikreket nevel az édesanya, akkor a GYED a gyermekek 3 éves koráig igényelhető. A GYED összege nem éri el a CSED-ét, ellentétben vele van maximum összege, amelynél nem lehet nagyobb juttatást folyósítani havonta. A GYED a figyelembe vehető jövedelem naptári napi átlagának 70 százaléka, azzal, hogy a GYED maximálisan megállapítható összege havonta legfeljebb a mindenkori minimálbér kétszeresének 70 százaléka lehet.

- Gyermekgondozást segítő ellátás (GYES): A gyermek 3. életévének betöltéséig jár, illetve ikrek esetén addig, amíg a gyerekek nem lesznek tankötelesek. A GYES összege jóval alacsonyabb a két másik támogatásnál.

- Gyermeknevelési támogatás (GYET): A GYET a három vagy több kiskorú gyermeket nevelő szülők által igénybe vehető támogatás.

A fentebb felsorolt állami juttatások másodlagos, vagy kiegészítő jövedelemnek számítanak a hiteligénylésnél, vagyis önmagában egyik sem elegendő ahhoz, hogy sikeres legyen a hiteligénylés.

Miért nem fogadják el elsődleges jövedelemként a CSED-et?

A magasabb összeg ellenére a CSED-et nem fogadja el a bank elsődleges jövedelemként, mivel ez a juttatás legfeljebb 24 hétre szól, nem a teljes futamidőre. A hiteligénylésnél nem elég a kiegészítő jövedelmeket igazolni, még akkor sem, ha egyébként az azokból érkező jövedelem eléri a bank által kért minimum jövedelmi szintet. Ha a gyermekvállalás után igénybe vett juttatásokon kívül elsődleges jövedelmet nem tudsz igazolni, a bank adóstárs bevonását fogja kérni.

Az adóstárs szerepe

Adóstárs lehet bárki, aki elsődleges jövedelemmel rendelkezik, és megfelel a bank által szabott egyéb feltételeknek is. Az adóstárs leggyakrabb a házastárs vagy valamelyik családtag szokott lenni, előbbi általában automatikusan be is kerül a szerződésbe, hacsak nem kérik külön ennek az ellenkezőjét. Az adóstárs bevonása annyiban módosíthat a hiteligénylés menetén, hogy mindkét igénylőnek be kell mutatnia a jövedelemigazolást.

Fontos tudnivalók a hitelbírálat során

Attól függetlenül, hogy önmagában nem fogadják el hiteligénylésnél a másodlagos jövedelmet, érdemes ezeket is igazolni, hiszen számít a bírálatnál, a háztartás összes jövedelmébe bele fogják számítani. A bankok eltérő gyakorlatokat követhetnek a családi pótlék, GYES, GYED és CSED figyelembevételével kapcsolatban. Néhány bank a CSED-et csak a GYED plafonjáig veszi figyelembe, mások ennél is kevesebbet. Fontos az is, mennyi idő van még hátra a GYED folyósításából, ebben is pénzintézetenként változó a számítás. Egyes bankok 6 hónapot, mások 12 hónapot várnak el.

A sikeres hiteligényléshez legalább 3-6 hónap folytonos munkaviszony szükséges. Ha próbaidő vagy felmondás alatt állsz, akkor biztosan nem fogsz hitelt kapni. A munkaviszony kezdete is fontos tényező, ha hitelfelvétel előtt állsz. A pénzintézetek jelzálogfedezetű hiteleknél azt várják el, hogy minimum 3 hónapja dolgozz az adott munkahelyen. Személyi kölcsön igénylésnél viszont gyakran minimum 6 hónap, megszakítás nélküli munkaviszonyt kell leigazolni.

A jövedelemarányos törlesztési mutató azt szabályozza, hogy a nettó jövedelmed alapján mekkora havi hiteltörlesztő-részleted lehet. Ebbe minden jelenlegi tartozásod törlesztője beleszámít. A bankok gyakran egyedi kamatkedvezményeket adnak a magasabb fizetéssel rendelkező hiteligénylőknek.

Gyed igazolás kérése online

A hitelfelvételnél tehát a megfelelő jövedelem igazolása alapkritérium. Az azonban bankonként eltérő, hogy az egyes jövedelmeket milyen mértékben fogadják el, mikor számolnak velük és mikor nem. Emiatt fontos, hogy alaposan tájékozódj a hitelfelvétel előtt. Kérd egy független hitelszakértő segítségét, aki tisztában van az egyes bankok gyakorlatával és rengeteg időt spórolhat neked a döntésed előkészítésben, majd pedig a teljes hitel ügyintézésben is.