A gyermekvállalás számos örömet és kihívást hoz magával, különösen a munkaügyi és pénzügyi szempontból. Az érintetteknek alaposan tájékozódniuk kell a gyermekvállaláshoz kapcsolódó feladatokról, kihívásokról és esetleges buktatókról, nemcsak időben és széleskörűen, de a megfelelő forrásokból is. Fontos, hogy már jóval a fogantatás várható ideje előtt, akár 2-3 évvel el kell kezdeni a tervezést. Érdemes alaposan felkészülni ahhoz, hogy a várandósság ideje és a kisgyermekkel otthontöltött időszak a lehető legnyugodtabb lehessen. Karrier és magánélet szempontjából is sok kérdést át kell gondolni, és bizonyos döntéseket már a tervezési szakaszban érdemes meghozni.

A karrierépítés és a kedvezőbb munkahelyi pozíció érdekében gondoljuk át alaposan, hogy hol tartunk most és milyen céljaink vannak rövid, közép és hosszú távon. Érdemes átgondolni szakmai és gyermekvállalási terveinket, és ezeket összhangban megvalósítani. A karrierépítés egy hosszúra nyúló folyamat, amely sok időt és energiát igényel, gyümölcse később érik be, és ezt a folyamatot a szülési szabadság - egy időre, de - meg fogja szakítani.

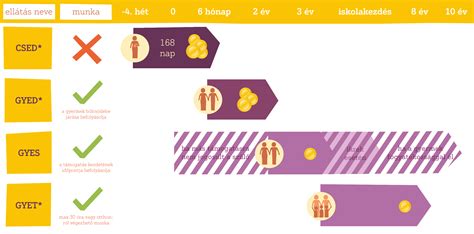

CSED, GYED, GYES: Alapvető tudnivalók

A családalapítás anyagi szempontból komoly kihívásokat jelenthet, ezért létfontosságú tisztában lenni a rendelkezésre álló támogatásokkal és azok feltételeivel. Magyarországon a CSED (Csecsemőgondozási díj), a GYED (Gyermekgondozási díj) és a GYES (Gyermekgondozást segítő ellátás) nyújt pénzügyi segítséget a kisgyermekes családoknak.

CSED (Csecsemőgondozási díj)

A CSED egy pénzbeli ellátás, amelyet az édesanyák már a szülést megelőzően, legkorábban 28 nappal kérhetnek. A CSED összege különösen kedvező, mivel a szülést megelőző bruttó kereset 100%-át kapja az anya. Ez azt jelenti, hogy a CSED időszaka alatt az édesanyák a teljes korábbi jövedelmüket élvezhetik. A CSED folyósítása esetén a bruttó fizetésből mindössze a 15%-os személyi jövedelemadót vonják le. Fontos változás, hogy amennyiben az anya érvényesítheti a 30 év alatt gyermeket vállaló nők szja-mentességét, ami a CSED, GYED összegére is érvényes, úgy a bruttó bére 100%-át megtarthatja nettóban. A CSED összege és időtartama ikrek esetében változatlan.

A jogosultsághoz szükséges a gyermek születése előtti két évből legalább 365 biztosított nap. Összeg szempontjából alapesetben a CSED indulása előtti három hónapot megelőző 180 nap (tehát fél év) átlagjövedelméből kalkulálnak. Amennyiben nincs 180 nap biztosított jogviszonyunk (mivel mindig csak az aktuális jogviszonyból számolhatjuk az ellátások összegét, előző jogviszony nem releváns), akkor 120 napot keresnek. Ha az anya betegszabadságról megy CSED-re, akkor a kezdeti hónapra a távolléti díj jár.

A hatályos szabályok szerint a CSED időtartama összesen 168 nap (24 hét), ami pontosan megegyezik a szülési szabadság időintervallumával. Tehát a gyermek fél éves koráig igényelhető a CSED. Az anya helyett az apa akkor mehet CSED-re, ha az anya egészségügyi okból nem élhet velük, vagy ha életét veszti.

Ha a CSED igénylő anya nem rendelkezik a 365 napos biztosítási jogviszonnyal, méltányossági alapon is folyamodhat CSED-ért. Ha a biztosított kismamának azért nincs meg a szülés előtti 2 évből legalább 365 biztosított napja, mert tanulmányokat folytatott, akkor ez sem probléma, hiszen a 180 nap a tanulmányokból is beszámítható.

Ha az anya társas vagy egyéni vállalkozó, akkor a minimálbér 2024. évi összege alapján számolják a CSED-et.

GYED (Gyermekgondozási díj)

A GYED egy állami pénzbeli ellátás, amelyet a szülők a gyermekük születését követően, a CSED lejárta után vehetnek igénybe. A GYED célja, hogy támogassa a szülőket a gyermek 2 éves koráig (ikrek esetén a gyermekek 3 éves koráig), anyagi segítséget nyújtva a gondozási időszak alatt. A gyermekgondozási díj összege a szülő korábbi jövedelméhez igazodik, de maximum a mindenkori minimálbér (2023. évi összege: 232 000 Ft) kétszeresének 70%-a lehet. Ez az összeg az adózott jövedelem naptári napi átlagának 70%-a. A GYED 2024. évében legfeljebb bruttó 373.520 Ft, ebből 15% SZJA és 10% nyugdíjjárulék kerül levonásra. Ezek után a GYED 2024 nettója maximum 281.640 Ft lehet havonta, kedvezmény nélkül. A GYED összege után családi adókedvezmény érvényesíthető, illetve a 30 év alatt gyermeket vállaló szja-mentessége is kérhető.

A GYED-et az édesapa, de akár a nagyszülő is igénybe veheti. Azonban fontos megjegyezni, hogy GYED igénylés esetén a gyermeket nem lehet napközbeni ellátást nyújtó intézményben elhelyezni (pl. bölcsődébe adni), kivéve abban az esetben, ha a jogosult keresőtevékenységet folytat vagy nappali képzésen tanul. Nagyszülői GYED esetében a gyermeket szintén otthon kell nevelni, feltétele, hogy a nagyszülő ezalatt nem folytathat kereső tevékenységet. Kivéve, ha azt kizárólag saját háztartásában végzi.

A diplomás GYED összege 2024-ben alapképzésen résztvevő hallgatók esetében a minimálbér 70%-a után 186.760 Ft, mesterképzéses hallgatóknak pedig a garantált bérminimum 70%-a után 228.200 Ft jár havonta maximum, ez bruttó összeg.

GYES (Gyermekgondozást segítő ellátás)

A GYES egy fix összegű állami támogatás, amelyet a szülők a gyermek 3 éves koráig igényelhetnek. A GYES célja, hogy pénzbeli segítséget nyújtson azoknak a szülőknek, akik a gyermekük gondozása miatt otthon maradnak, és nem rendelkeznek jövedelemmel vagy biztosítási jogviszonnyal. A gyermekgondozási segély tehát egy univerzális támogatás, amely jövedelemtől függetlenül igényelhető. Az édesanya, édesapa, sőt akár a nagyszülők is igényelhetik, ha ők gondozzák a gyermeket. A GYES-t a gyermek születésétől a 3. életévének betöltéséig folyósítják. Ikrek esetén a GYES hosszabb ideig, egészen iskolás korig járhat. A tartósan beteg vagy fogyatékkal élő gyermekek után a GYES-t a gyermek 10 éves koráig lehet igényelni.

A GYES fix összegű ellátás, ez az összeg 2025-ben is havi bruttó 28.500 forint. A 10%-os nyugdíjjárulék levonása után nettó 25.650 Ft/hó.

Munkavégzés CSED, GYED és GYES mellett

A gyermekvállalás utáni munkavégzés lehetősége sokat változott az elmúlt években, rugalmasabbá téve a szülők számára a karrier és a családi élet összehangolását.

CSED melletti munkavégzés

A CSED folyósítása alatt az édesanya nem folytathat keresőtevékenységet. Ez azt jelenti, hogy sem alkalmazotti munkaviszonyban, sem vállalkozóként nem dolgozhat. Ez a szabály azért van érvényben, mert a csecsemőgondozási díj elsődleges célja, hogy az édesanya kizárólag a baba gondozására, ápolására koncentrálhasson az első hetekben.

2025. július 1-jétől azonban életbe lépett a CSED Extra program, amely könnyebbé teheti a baba gondozásának és a munkavégzésnek az összeegyeztethetőségét. A kormányrendelet szerint a gyermek három hónapos korától kezdve lehetőség van arra, hogy az édesanya munkát vállaljon a CSED folyósítása mellett. Az ellátás ugyan nem marad teljes, hiszen a munkavégzés ideje alatt a CSED összege a korábbi 100 %-ról 70 %-ra csökken, de ezzel együtt is hatalmas előrelépés ez az anyák pénzügyi és szakmai karrierje szempontjából.

A munkavégzés történhet napi néhány órában, de akár teljes munkaidőben is. Sok édesanyának ez óriási segítség lehet: megőrizheti a szakmai kapcsolatait, nem esik ki teljesen a munka világából, és az anyagi biztonsága is megmarad. Vállalkozóként a korábbi ügyfélkör megtartása vagy a saját vállalkozás működtetése bizony néha megköveteli, hogy aktívan jelen legyél - a CSED Extra erre ad most legális, biztonságos lehetőséget.

A munkába állási szándékot jelezni kell a munkáltató felé, valamint az ellátást folyósító szervezetnél, például a Magyar Államkincstárnál vagy a társadalombiztosítási kifizetőhelyen. Az adminisztratív terhek is csökkentek, hiszen a hatóság a munkavégzés miatti összegváltozás esetén automatikusan intézkedik, ha minden feltétel teljesül.

GYED melletti munkavégzés

A gyermek 6 hónapos kora után már van lehetőség munkavégzésre a GYED folyósítása mellett. A szülő ekkor rész- vagy teljes munkaidőben is visszatérhet a munkába anélkül, hogy elveszítené a gyermekgondozási díjra való jogosultságot. A GYED 2024-es szabályai lehetővé teszik a támogatásban részesülő személy számára a munkavégzést. Időkorlátozás nélkül lehet a GYED juttatása mellett kereső tevékenységet végezni.

Ha valaki a fizetés nélküli szabadság alatt más munkáltatónál szeretne dolgozni, akkor vegye elő a munkaszerződését, és alaposan olvassa el. Ezt követően utána kell járni, hogy van-e a munkáltatójánál erre vonatkozó szabályzat. A Munka törvénykönyve alapvetően nem tiltja, de a bejelentési kötelezettség levezethető az Mt. alapelveiből. Tehát eltitkolni a GYED melletti munkavégzést más munkáltatónál semmiképpen sem ajánlatos.

Az apáknak is elérhető a GYED, így az anyák még könnyebben visszamehetnek dolgozni, az apák pedig jobban kivehetik a részüket a gyermeknevelésből. Van olyan eset, hogy a magasabb keresetű apa munkavégzés mellett igényli a GYED-et, miközben a szülés és a CSED idejére a munkaerőpiacról kieső vagy eleve nem dolgozó anyák ugyanúgy otthon gondozzák a gyerekeket. Az apa fizetése után járó GYED ugyanis sok esetben több, mint amit az anya megkereshetne. Rövid távon megérheti, azonban akik hosszú távon gondolkodnak, azoknak érdemes megfontolni ki igényelje a GYED-et. Hosszú távon ugyanis a nők fizethetik meg az árát. Mivel a gyermeket otthon nevelő nőnek ezalatt nincs egészség- és nyugdíjbiztosítása, és szolgálati ideje sem keletkezik - kiszolgáltatottsága nem csökken, hanem nő.

GYES melletti munkavégzés

A GYES, mint említettük, a gyermek hároméves koráig jár. A gyermekgondozást segítő ellátás mellett teljes munkaidős állás is vállalható. A szülő a gyermek hat hónapos korától kezdve korlátozás nélkül végezhet munkát a GYES mellett. Amennyiben a nagyszülő részesül GYES-ben, a gyermek hároméves kora után heti legfeljebb 30 órában dolgozhat, vagy az esetben korlátozás nélkül, ha otthonról történik a munkavégzés. Fontos megjegyezni, hogy a gyermekgondozást segítő ellátás alatt végzett keresőtevékenység nem befolyásolja a támogatás összegét, így a szülő vagy nagyszülő anyagi biztonsága továbbra is megmarad.

Az unokákkal töltött idő előnyei

Vállalkozás indítása GYED és GYES alatt

Akik nem munkaviszonyban, hanem egyéni vállalkozóként, vagy betéti társaságban szeretnének bevételt szerezni, szintén kedvező helyzetben vannak. A vállalkozás elkezdhető vagy folytatható a CSED lejárta után akár rögtön, tehát amikor a gyerek betölti a 169. napját, vagyis fél éves lesz. Ez változást jelent, hiszen korábban meg kellett várni, amíg a gyerek betölti az első életévét, most viszont már bármilyen pénzkereset lehetséges attól a naptól, amikortól - a feltételek teljesülése esetén - jár a gyermekgondozási díj, vagyis a GYED.

Az egyéni vállalkozók (különösen katás adózási formával) számára hatványozottabban fontos a tervezés, ugyanis nagyon alacsony ellátásokra számíthatunk ezen adózási formák mellett.

Átalányadózó egyéni vállalkozók

A GYED időszaka alatt az átalányadózó egyéni vállalkozóknak nem kötelező minimális járulékfizetésre. Ebben a szituációban csak az átalányban megállapított adóköteles jövedelme után kell megfizetnie az SZJA-t, a TB járulékot és szociális hozzájárulási adót is. A jövedelem számítása függ az egyéni vállalkozó tevékenységétől, vagyis hogy melyik költséghányadba tartozik, és figyelembe kell venni a 2022. január 1-jétől érvényes adómentes keretet is, ami a minimálbér hatszorosában van meghatározva. Tehát a „GYED időszaka” alatt még teljesen úgy működünk, mint főállás mellett, azaz csak az adómentes rész felett kell megfizetnünk a jövedelmünkre a 46,5%-os adóterhet.

A GYES ideje alatt (általában a gyermek 2 és 3 éves kora közötti egy év) már igencsak negatívan érinti a vállalkozókat a jelenlegi TB szabályozás. Ugyanis ha a kismama a tevékenységét személyesen folytatja, akkor már meg kell fizetni a minimális járulékokat a vállalkozásban. Ez a garantált bérminimumból számítva az átalányadózókra vonatkozóan 2023-ban havonta 98.183 Ft. Ha nem folytatja személyesen valaki a tevékenységét, akkor mentesülhet-e ez alól? Átalányadózók 2023-tól negyedévente küldik saját maguk vonatkozásában az ’58-as járulékbevallást, melynek kitöltése a fenti lehetőségek tekintetében nem a legegyszerűbb, mint ahogy a ’T1041-es jogviszony bejelentő sem az elején.

Amikor már van minimális járulékfizetési kötelezettség (pl. „GYES időszaka”), akkor a költségelszámolás miatt többnyire vállalkozói kivétet is számfejtünk havonta. Ezt azt jelenti, hogy nettó „bért” is utal magának a vállalkozó, és nem csak a minimális járulékot fizeti meg az államnak. Ebben az esetben a minimum TB járulék (18,5%) és szociális hozzájárulási adó (13%) mellett még SZJA-val (15%) is számolni kell. Ne felejtsük el, hogy a járulékfizetésen túl az ilyen típusú vállalkozók az év végi nyereség után is adóznak. Év végén először 9% vállalkozói SZJA fizetésére vagyunk kötelezettek a nyereségünk után, majd pedig a maradék adózott eredményre jön még az osztalékadó, ami 15% SZJA-ból és 13% szociális hozzájárulási adóból áll.

KATA-s vállalkozók

A KATA-s vállalkozók speciális helyzetben vannak, hiszen rájuk nem a Tbj. vonatkozik, hanem a saját törvényük. Mivel a szülési szabadság első 168 napja után a főállásából már fizetés nélküli szabadságon van egy kismama, így előáll az a szituáció (akár a régi KATA, akár az új KATA szabályait nézzük), hogy a kismamák lehetnek főállású kisadózók, és havi 50.000 Ft közteher (+ iparűzési adó) befizetése mellett vállalkozhatnak. A KATA esetében is igaz az, hogyha a kismama a tevékenységét személyesen nem folytatja, akkor tud mentesülni az adó megfizetése alól. Ezt mindig adott hónapot követő hó 12-ig kell bejelenteni a ’T101E jelű nyomtatványon.

Érdemes tehát ezt az adózást választani, hiszen az sem probléma, ha valakinek a jövedelme nem éri el a kata összegét sem. Nem árt azonban vigyázni a nagyobb bevételeknél, mivel ebben az esetben is érvényes az a szabály, hogy ha vállalkozásból szerzett bevétel egy évben meghaladja a 12 millió forintot (vagy havi szinten az egymilliót), akkor az afölötti részt 40 százalékos adó terheli. Ez abban az esetben is előállhat, ha egy gyeden levő katás vállalkozó maga nem végez munkát, de alkalmazottja van. Ráadásul ha ez olyan esetben történik meg, hogy valaki nem fizeti a tételes adót (alapesetben 50 ezer forintot), akkor az értékhatár átlépése esetén ezt a büntetőadót nem is az értékhatár felett, hanem a teljes bevétel után kell megfizetni.

Egyéb lehetőségek és kedvezmények

Bevonhatunk esetleg rokonokat, ismerősöket is a vállalkozás indításába, akiknek van például vagy heti 36 órát elérő jogviszonyuk, vagy öregségi nyugdíjasok, vagy nappali tagozatos hallgatók. Tehát pl. egy vállalkozói SZJA-s adózási módban ebben az esetben saját maga után nem merül fel járulékfizetés, a kismama pedig lehet az ő részmunkaidős alkalmazottja munkaviszonyban, megbízási jogviszonyban vagy akár egyszerűsített foglalkoztatás keretében. Ezek közül mindegyik jogviszonynak van előnye és hátránya is, illetve bizonyos tevékenységekre egyik, másokra pedig másik a megfelelőbb. Ennek megállapítása érdekében célszerű szakemberrel konzultálni.

A munkáltatót a visszatérő kismama után adókedvezmény illeti meg a szocho és szakképzési hozzájárulás összegéből. A szülőnek csak a vállalkozásból ténylegesen kivett jövedelem után kell adót fizetnie, a kötelező járulékminimum alól mentesül. Év végén a vállalkozás eredménye után meg kell fizetni a személyi jövedelemadót.

2021. július 1.-től lehetőség nyílt kedvező adózási feltételek mellett a kisgyermekes szülők számára újra dolgozni. Szövetkezeti formában a munkába visszaálló szülőt csak a 15% személyi jövedelemadó fizetési kötelezettség terheli. A munkáltatót pedig semmilyen munkáltatói teher nem sújtja a kisgyermekesek foglalkoztatása során, ebben a formában. Ha gyermekgondozási díjban vagy gyermekgondozást segítő ellátásban részesülsz, és szívesen egészítenéd ki a bevételedet, akkor várjuk a regisztrációdat. Mindezek költsége csupán egy 1000 Ft-os szövetkezeti részjegy kifizetése. Továbbá a nagyszülőknek is kedveskedünk! Nyugdíjas foglalkoztatási típusunk lehetővé teszi, hogy az öregségi nyugdíjellátásban részesülők is kedvező feltételek mellett vállaljanak munkát. Így több idő marad az unokákra!

Munkaviszonyba való visszatérés

A szülés utáni munkaviszonyba való visszatérés számos munkajogi teendőt von maga után, és alapos előkészítést igényel mind a munkavállaló, mind a munkáltató részéről.

A várandósság bejelentése és védelem

A várandósság bejelentésére nincsen jogi értelemben kötelezettsége a munkavállalónak. Sokan megvárják a 12. hetet, azonban munkajogilag ez nem releváns. Fontos azonban, hogy a felmondási védelem akkor él, ha a munkavállaló bejelentette a várandósságát. A hivatalos bejelentéshez nem szükséges orvosi igazolás, de mindenképpen írásban kell megtenni a munkaadó felé. Emberi reprodukciós eljárással összefüggő kezelésben (közismertebb nevén lombikprogramban) résztvevők számára a kezelés elejétől jár a védelem, amely maximum 6 hónapig tart.

A hivatalos bejelentés a rendszeres orvosi vizsgálatok miatt is kardinális kérdés: szinte elkerülhetetlen - pláne kötött munkaidő esetén - a munkahelyről történő gyakori késés vagy a napközbeni elkéredzkedés. A munkáltatónak kötelessége elengedni a munkavállalót az orvosi vizsgálatokra, azonban ezzel nem szabad visszaélni, a munkavállalónak is együttműködési kötelezettsége van. Amennyire lehet, érdemes tehát a vizsgálatokat a nap elejére, vagy a végére szervezni.

Munkakörülmények módosítása

A munkavállalót csak olyan munkára lehet alkalmazni, amely egészségi állapotára tekintettel rá hátrányos következményekkel nem járhat. A munkáltató a munkavállaló egészségi állapotának változására tekintettel (például várandósság) köteles a munkafeltételeket, a munkaidő-beosztást, akár a munkakört ennek megfelelően módosítani. Ha például olyan munkakörben dolgozik a kismama, amelynek körülményei veszélyt jelenthetnek rá vagy a magzatra (pl. gyógyszergyártó cég laboratóriumában, vagy megerőltető fizikai terheléssel járó munka), úgy a bejelentés után a munkáltatónak az egészségügyi állapotának megfelelő, biztonságos munkakört kell biztosítania a cégen belül, amelyet el tud látni. Ha ez nem megoldható, nincsen ilyen pozíció, akkor felmentik a munkavégzés alól a kismamát és az alapbérét folyósítják számára.

A visszatérés tervezése és bejelentése

Érdemes előre tervezni, hogy meddig szeretne a várandós kismama dolgozni és ezt a munkáltatóval leegyeztetni. Így a munkaadó is tud tervezni, új kollégákat toborozni, akár belső átszervezéssel megoldani a helyettesítést. A szülési szabadság előtt a munkavállaló jelzi várható visszatérési szándékát, erről írásban is nyilatkozik. Érdemes beiktatni egy beszélgetést a közvetlen felettessel vagy HR-es kollégával, amely keretében átbeszélik, hogy a kismama vissza szeretne-e majd egyáltalán térni a munkahelyére, és ha igen, nagyjából mennyi idő után, milyen körülmények mellett. Az elképzelések megosztása a másik féllel segítheti a tervezést.

A munkavállalónak a gyermek 3 éves koráig joga van otthon maradni. Legkésőbb a 3. év végének közeledtével a munkavállalónak szükséges bejelentkeznie a cégnél, hogy egyeztessék a folytatást. Ez előbb is megtörténhet indoklás nélkül (a munkáltatóra nem tartozik az ok, amiért a kismama ennél korábban menne vissza dolgozni), ami fontos, hogy legalább 30 nappal a munkába állás előtt ezt hivatalosan be kell jelentenie a munkáltatójánál. Fizetés nélküli szabadság megszüntetésére irányuló kérelmet kell beadni írásban. A munkaadó nem mérlegelhet: a bejelentést követő 31. napon aktív állományba kell vennie a szülésről visszatérő alkalmazottat. A munkáltató a munkába állást nem tagadhatja meg. A munkáltató nem kötelezheti a munkavállalót arra, hogy a fizetés nélküli szabadságot egy meghatározott időpontig igénybe vegye, és nem kérheti a visszatérés indoklását sem.

Előfordul, hogy az otthon töltött időszak alatt a cégnél megváltozott körülmények miatt nem tudják visszavenni a kismamát az eredeti pozíciójába, mert az megszűnt. Ilyenkor érvényes a munkakörfelajánlási kötelezettség, vagyis, hogy a munkaadónak meg kell vizsgálnia a helyzetet és fel kell ajánlania egy alternatív megoldást a visszatérőnek (képességének, végzettségének, gyakorlatának megfelelően); ha ezt visszautasítja a kismama, akkor munkáltatói felmondással élhet a munkaadó. Ha a munkáltató nem tud másik megfelelő munkakört felajánlani, a munkaviszony ekkor is megszüntethető.

A kismamának saját érdekében tisztában kell lennie az aktuális munkaerőpiaci helyzettel és szűkebb értelemben a saját munkahelyének a helyzetével is. Érdemes a visszatérés előtt utánajárni, hogy mi történt az elmúlt időszakban, milyen viszonyok és lehetőségek vannak. A visszatérést érdemes bizonyos szempontból úgy kezelni, mint egy új állás megpályázását: utána kell nézni a közös megegyezés feltételeinek és következményeinek, a végkielégítésnek, az elmúlt időszakban végbement inflációnak és ennek a bérekben megjelent kompenzációjának: a feltételek elfogadásáról a tárgyalás során, helyben kell dönteni. Ezért jó előre felkészülni különböző forgatókönyvekkel, végiggondolva a lehetséges kimeneteleket és meghatározni a realitások keretén belül a számunkra legkedvezőbb megoldást és azt az pontot is, amiből viszont már nem érdemes engedni.

Szabadságok és bérezés

A munkáltatónak visszatéréskor bérajánlatot kell tennie a visszatérőnek. Amennyiben az otthontöltött időszak alatt volt bérfejlesztés a vállalatnál, az vonatkozik a kismamára is: a vele azonos munkakörben dolgozókéval azonos mértékű jár számára is, vagy ennek hiányában az általános bérfejlesztés mértéke. A távollétet követően a jogszabály előírja, hogy a kismama a felhalmozott szabadságokat 60 napon belül kivegye. A szabadságok kiadása munkáltatói kötelezettség, ezt tovább görgetni nem lehet. A szülési szabadság és a fizetés nélküli szabadság időtartama alatt a szabadság nem évül el, hanem felhalmozódik, és azt a munkába állást követően ki kell adni. A munkáltatónak a visszatérés napjától számított 60 napon belül gondoskodnia kell a felhalmozott szabadság kiadásáról, amely idő alatt a munkavállaló - tényleges munkavégzés nélkül - távolléti díjra jogosult.

Az ún. szülői szabadságot a gyermek 3 éves koráig lehet felhasználni, amely 44 munkanapra vonatkozik. Ilyenkor a hivatalos bér 10%-át kapja a szülő, amelyből még lejön az erre az időszakra megfizetett gyed vagy gyes összege. Újabb terhesség esetén kezdődik a folyamat elölről. Ha már várható a következő baba úgy, hogy az előzőt követően nem ment vissza dolgozni az anyuka, akkor azonos ellátásra számíthat, mint korábban. Ha a kettő között akárcsak fél évet is dolgozott részmunkaidőben alacsonyabb bérért ugyanazon a munkahelyen és a kistestvér megszületik az előző gyermek 4. életévének betöltése előtt, akkor ismét igényelheti a GYED-et.

Felmondási védelem és egyéb kedvezmények

A szülés után visszatérő munkavállalót a munkáltató köteles foglalkoztatni, felmondási védelem illeti meg. A fizetés nélküli szabadság megszűnésétől számított 30 napon belül a munkaviszonyt rendes felmondással nem lehet megszüntetni. A felmondási tilalom megsértése jogellenes munkaviszony-megszüntetésnek minősül, amely munkaügyi perhez és jelentős jogkövetkezményekhez vezethet.

2023-tól az új szabályok szerint a szülőknek gyermekük 4 éves koráig a munkáltató köteles biztosítani a részmunkaidő lehetőségét. Emellett a gyermek 8 éves koráig kérhetik a munkavégzési hely és a munkarend módosítását. Valamint távmunkát is igényelhetnek a szülők, amit csak kellő indoklással utasíthat el a foglalkoztató. A munkavállaló kérésére a munkáltatónak kötelező részmunkaidős foglalkoztatást biztosítania, ha az adott munkakörben ez megvalósítható.

A szoptató anya munkaidő-kedvezményre jogosult. Ez a gyermek hat hónapos koráig napi két alkalommal egy-egy órát, majd a második félévben napi egy órát jelent. Ikergyermekek esetén a kedvezmény időtartama másfélszeres. A munkáltatónak ezt a kedvezményt automatikusan, külön kérés vagy orvosi igazolás nélkül kell biztosítania, amennyiben a munkavállaló élni kíván e jogával. A kedvezmény időtartamára távolléti díj jár, és a munkavégzés megszakítását a munkaidő-beosztásban is figyelembe kell venni.

2023 óta 10 szabadnap jár az apukáknak a gyermek születésekor: az első 5 napban 100%-os bérrel lehet otthon, a második 5 napra a bérének a 40%-a illeti meg.

tags: #vallalkozo #szules #utani #munkavegzese