Az üzleti élet gyakran megköveteli, hogy a cégvezető vagy a cég más kollégája munkavállalói minőségében részt vegyen üzleti célú külföldi utazásokon. Az ilyen kiküldetéseknek természetesen költségvonzata is van, kezdve az utazástól a szálláson át egészen az étkezésig, és egyéb felmerülő tételekig. Az egyes költségek elszámolhatóságára különböző szabályok vonatkoznak, melyekkel érdemes tisztában lenni az utazás megkezdése előtt. Fontos tudni, hogy amennyiben kiderül, hogy a hivatalos vagy üzleti utazás csak látszólagos, a költségeket nem lehet „adómentesen” figyelembe venni.

A kiküldetés fogalma és típusai az Szja-törvény szerint

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szja-törvény) részletesen meghatározza a kiküldetéshez kapcsolódó fogalmakat és szabályokat.

Kiküldetés (kirendelés)

Az Szja-törvény 3. § 11. pontja értelmében kiküldetésnek minősül a munkáltató által elrendelt, a munkaszerződésben rögzített, vagy a munkakörre jellemző munkahelytől eltérő helyen történő munkavégzés. Szintén kiküldetés a fegyveres szervek hivatásos állományú tagjának, valamint a Magyar Honvédség hivatásos és szerződéses állományú katonájának szolgálati érdekből történő áthelyezése, átvezénylése is.

Külföldi kiküldetés

Az Szja-törvény 3. § 12. pontja alapján külföldi kiküldetés a belföldi illetőségű magánszemélynek a jövedelme megszerzése érdekében, a kifizető tevékenységével összefüggő feladat ellátása miatt a Magyarország területén kívüli tartózkodása, továbbá az előzőekkel kapcsolatos külföldre történő utazás, ideértve különösen a külszolgálatot és az azzal összefüggő utazást. Fontos megjegyezni, hogy az Szja-törvény értelmében külföldi kiküldetést nem csak munkáltató rendelhet el. Azaz külföldi kiküldetésről beszélünk abban az esetben is, ha a megbízó Magyarország területén kívüli helyre küldi el a megbízottat. Ugyanakkor a külszolgálatot kizárólag munkáltató rendelhet el.

Hivatali, üzleti út

Az Szja-törvény 3. § 10. pontja alapján hivatali, üzleti utazás a magánszemély jövedelmének megszerzése érdekében, a kifizető tevékenységével összefüggő feladat ellátása miatt szükséges utazás - a munkahelyre, a székhelyre vagy a telephelyre a lakóhelyről történő bejárás kivételével -, ideértve különösen a kiküldetés (kirendelés) miatt szükséges utazást. Fontos megjegyezni, hogy a munkába járás nem minősül hivatali, üzleti útnak, az azzal kapcsolatos költségek megtérítéséről a 39/2010. (II. 26.) kormányrendelet rendelkezik. Nem tekinthető hivatali, üzleti útnak az olyan utazás, amelyre vonatkozó dokumentumok és körülmények (szervezés, reklám, hirdetés, útvonal, úti cél, tartózkodási idő, a tényleges szakmai és szabadidőprogram aránya stb.) valós tartalma alapján, akár közvetve is megállapítható, hogy az utazás csak látszólagosan hivatali, üzleti.

Egy gyakorlati példán keresztül szemléltetjük, hogy mi a különbség a munkába járás és a hivatali, üzleti út között:

- Példa: Egy Érden lakó munkavállalót a budapesti munkáltatója Győrbe küldi az egyik partneréhez hivatalos ügyben. Ha a munkavállaló Érdről Győrbe utazik, akkor az hivatali, üzleti útnak minősül. Ugyanakkor, ha Érdről Budapestre utazik a munkahelyére, majd onnan indul Győrbe, akkor az Érd-Budapest út munkába járásnak, a Budapest-Győr útvonal hivatali, üzleti útnak minősül. Természetesen a visszautat is hasonlóan kell értelmezni. A Győr-Érd, vagy Győr-Budapest hivatali, üzleti útnak minősül, míg a Budapest-Érd munkába járásnak.

Költségtérítés

Az Szja-törvény 3. § 16. pontja szerint a költségtérítés a magánszemély olyan bevétele - eltekintve azoktól, amelyeket a jövedelem kiszámításánál nem kell figyelembe venni -, amelyet az Szja-törvény által költségnek elismert kiadás megtérítésére kizárólag az adott bevételszerző tevékenység folytatása érdekében vagy hivatali, üzleti utazással (ideértve a kiküldetést, a külföldi kiküldetést, a külszolgálatot) összefüggésben kap. Nem tartozik ezen kiadások körébe a magánszemély személyes vagy családi szükségletét részben vagy egészben közvetlenül kielégítő dolog, szolgáltatás megszerzését szolgáló kiadás, kivéve, ha az Szja-törvény olyan költségtérítést állapít meg, vagy olyan, jogszabályban meghatározott költségtérítést ismer el, amellyel szemben a kiadást nem kell igazolni.

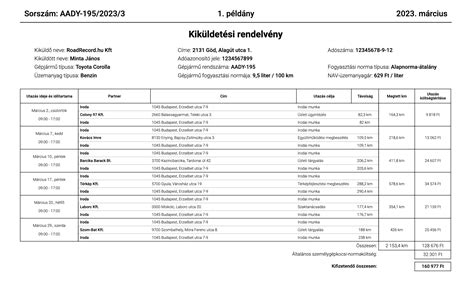

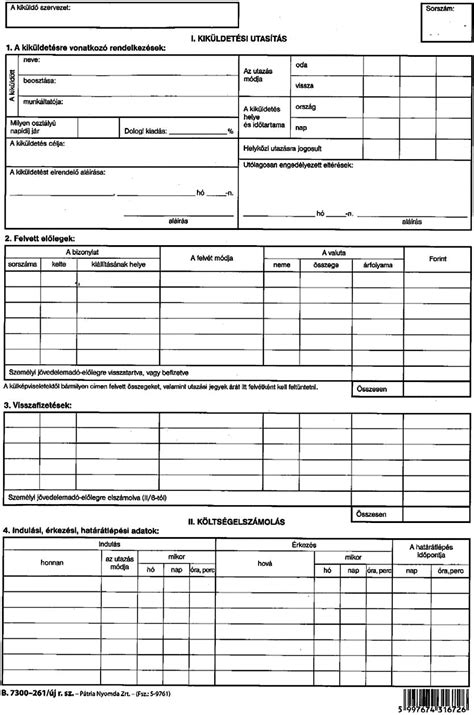

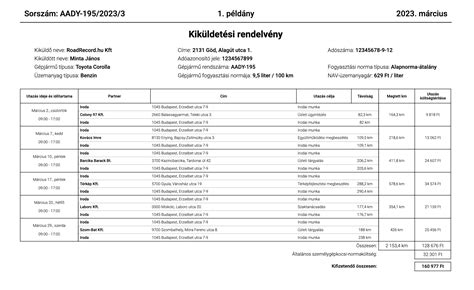

Kiküldetési rendelvény

Az Szja-törvény 3. § 83. pontja határozza meg a kiküldetési rendelvény fogalmát, amelyet a munkáltató, kifizető állíthat ki. Fontos hangsúlyozni, hogy nemcsak a munkaviszonyra tekintettel állítható ki kiküldetési rendelvény, hanem más jogviszonyok (pl. megbízás, tagi, vezető tisztségviselői, választott tisztségviselői jogviszony stb.) alapján is. A rendelvényt a kifizetőnek két példányban kell kiállítania és tartalmaznia kell:

- a magánszemély nevét, adóazonosító jelét,

- a gépjármű gyártmányának, típusának megnevezését, forgalmi rendszámát,

- a hivatali, üzleti utazás(ok) célját, időtartamát, útvonalát, a futásteljesítményt,

- az utazás költségtérítését, valamint ezen költségtérítés kiszámításához szükséges adatokat (üzemanyag-fogyasztási norma, üzemanyagár stb.).

A kiküldetési rendelvény eredeti példányát a kifizető, másolatát a magánszemély a bizonylatmegőrzésre vonatkozó rendelkezések betartásával megőrzi. A kiküldetési rendelvényt előre kell kiállítani, vagyis a kiállítás dátumának meg kell előznie az utazás napját. A kiállítás gyakorisága jogszabály által nem meghatározott, erről a kérdésről a kifizetőnek kell rendelkeznie. A kiküldetési rendelvényt nemcsak munkáltató állíthatja ki, hanem bármelyik kifizető, amennyiben a magánszemély a kifizető érdekében jár el.

Személygépkocsi

Az Szja-törvény értelmében személygépkocsinak minősül a négy, illetve három gumiabroncskerékkel felszerelt olyan gépjármű, amely a vezetővel együtt legfeljebb nyolc felnőtt személy szállítására alkalmas, azzal, hogy ide tartozik a benzinüzemű, a dízelüzemű, az elektromos üzemű, a gázüzemű személygépkocsi, a versenyautó, az önjáró lakóautó. Személygépkocsinak minősül továbbá az a vegyes használatú, 2500 kg-ot meg nem haladó megengedett együttes tömegű olyan gépjármű (nagy rakodóterű személygépkocsi), amelynek rakodótere gyárilag kialakítva kettőnél több utas szállítására alkalmas, de kézzel egyszerűen oldható ülésrögzítése révén a felhasználás szerinti terhek szállítására bármikor átalakítható a válaszfal mögötti rakodótér, ideértve azt az esetet is, ha az ülés eltávolítására visszafordíthatatlan műszaki átalakítással került sor.

Üzemanyag-fogyasztási norma

A közúti gépjárművek, az egyes mezőgazdasági, erdészeti és halászati erőgépek üzemanyag- és kenőanyag fogyasztásának igazolás nélkül elszámolható mértékét a 60/1992. (IV. 1.) kormányrendelet (kormányrendelet) tartalmazza. A költségként elszámolható üzemanyag mennyisége magánszemélyek esetében nem haladhatja meg az említett kormányrendeletben meghatározott fogyasztási normákat. A magánszemély választhat, hogy az üzemanyag-fogyasztási alapnorma vagy az alapnorma-átalány szerint számol el üzemanyagköltséget, de egy negyedéven belül csak az egyik módszer használható.

A kiküldetéssel kapcsolatos költségelszámolás

A kiküldetéssel kapcsolatban a magánszemély a kifizetőtől a költségei fedezetére költségtérítést kaphat. Ez az összeg bizonyos esetekben nem visel adókötelezettséget, azonban, ha bevételként figyelembe kell venni, akkor vele szemben lehetőség van a költségelszámolásra. Az elszámolható költségekkel kapcsolatban az Szja-törvény 3. számú melléklete rendelkezik. Ugyanakkor bizonyos költségek - a nevére szóló számla alapján - a kifizetőt terhelik, azonban ebben az esetben is felmerülhet az Szja-törvény szerinti adókötelezettség.

Adókötelezettséget nem keletkeztető bevételek

Nem keletkeztet adókötelezettséget a magánszemélynek adott olyan összeg - ideértve hivatali, üzleti utazás esetén az utazásra, a szállás díjára, külföldi kiküldetés esetén az utazásra, a szállás díjára szolgáló összeg -, amellyel szemben a magánszemély a juttató részére közvetlenül köteles bizonylattal elszámolni. Akkor sem kell jövedelmet számolni, ha a kiadást a magánszemély előlegezi meg, és azt a juttató utólag, bizonylattal történő elszámolás alapján a magánszemélynek megtéríti azzal, hogy ez a rendelkezés egyébként nem alkalmazható olyan kiadások esetén, amelyeket az Szja-törvény nem ismer el a magánszemélynél költségnek.

A leggyakoribb eset, hogy a magánszemély előleget kap, ellátmányt vesz fel a kiküldetés megkezdése előtt, amellyel elszámolási kötelezettsége van a hazaérkezést követően. Az előlegként kiadott összeg kamatkedvezményből származó jövedelmet keletkeztethet, azonban az Szja-törvény 72. §-a alapján nem kell a kamatkedvezményből származó jövedelem utáni adót a kifizetőnek megállapítania:

- kizárólag a kifizető tevékenységével összefüggésben 30 napot meg nem haladó időtartamra adott előleg, elszámolásra kiadott összeg után, illetve

- külföldi kiküldetésre, külszolgálatra tekintettel adott előleg, elszámolásra kiadott összeg, feltéve, hogy annak a kifizetővel való elszámolása a visszaérkezést követő 30 napon belül megtörténik.

Amennyiben ez a két feltétel nem teljesül, akkor kamatkedvezményből származó jövedelem keletkezik. A kiküldetéssel kapcsolatban felmerülő leggyakoribb költség az utazásra és a szállásra fordított kiadás. Ezen költségekről kiállított bizonylatot kiállíthatják a magánszemély, vagy a kiküldő nevére is.

Napidíj

A napidíj összegét a munkáltató határozza meg, a külföldi kiküldetésekhez kapcsolódó elismert költségekről szóló kormányrendelet és az Szja-törvény 3. számú mellékletének vonatkozó fejezete alapján. Az SZJA tv. 3. számú melléklete II. 7. b) szerint a napidíj 30%-a, de maximum 15 EUR adómentes, a többi adóköteles. Ha például hétfőn 8:00-kor indult a munkavállaló és kedden délben hazaér, akkor a külföldi kiküldetés időtartama 28 óra. Ez egy napnak felel meg, egyszer vehető figyelembe a max. 15 EUR adómentes rész.

A külföldi kiküldetés időtartama az indulás és az érkezés tényleges időpontja között eltelt idő. Külföldi utazás esetében az országhatár átlépése mérvadó, repülő vagy hajó igénybe vételekor indulás: a jármű indulását megelőző egy óra, érkezés: a megérkezést követő 1 óra.

Szállás és étkezés

Az utazást, szállást nem terheli adófizetési kötelezettség. Szállás esetében fejtörést okozhat, ha a szálláshoz reggelit is kap a munkavállaló. Ilyenkor két eset lehetséges: amennyiben kötelezően benne van a szolgáltatásban az étkezés, vagyis a reggeli a szálláshoz jár, akkor nem kell adózni utána. Viszont, ha külön van bontva a szállástól, pl. félpanziós ellátásról, vacsoráról is szó van, amennyiben a reggeli nem a szállás része, akkor viszonyt a félpanzióval, vagy a vacsorával együtt egyes meghatározott juttatásként lesz adóköteles.

Közlekedés költségei

Tömegközlekedés

Cég nevére szóló számlát szükséges kérni, azonban ebben az egy esetben utazási jegy alapján is elszámolható, a jegy bizonylatnak minősül. Az Szja-törvény 7. § (1) bekezdés q) pontja alapján nem kell jövedelmet számolni a hivatali, üzleti utazáshoz kapcsolódó utazási jegy ellenértékéből, ideértve a szokásosan a jegy árában felszámított étkezés ellenértékét.

Saját gépjármű

Saját / házastárs tulajdonában / közeli hozzátartozó: egyenesági rokon, testvér tulajdonában lévő autó esetében adható gépkocsi költségtérítés. A gépkocsi költségtérítéshez kiküldetési rendelvényt szükséges készíteni (az SZJA tv. 3 § (86) meghatározza a kiküldetési rendelvény tartalmi elemeit). A rendelvényt összevontan is el lehet készíteni egy adott időszakra, pl. egy hónapra. A kiküldetési rendelvény esetében a munkáltatónak fizetnie kell az üzemanyagot: futásteljesítmény*NAV által közzétett üzemanyag ár* norma fogyasztás, és ezen felül max. 15 Ft adható km-enként adómentesen, ez utóbbi azonban nem kötelező (SZJA tv 3 sz. melléklet 6. pont).

TIPP: 2022. október 1-től elektromos és tölthető hibridautókra is el lehet számolni üzemanyagot kiküldetési rendelvénnyel.

Nem saját tulajdonú gépjármű

Csak útnyilvántartás lehet a bizonylat, kiküldetési rendelvény nem. A jármű tulajdonosa cégautóadót fizet, pl. kölcsönadó barát, élettárs. A nem saját tulajdonú gépjárműre kapott költségtérítés esetén cégautóadóval is számolni kell (kiküldetési rendelvény nem állítható ki, útnyilvántartás alapján történik a térítés).

Munkába járás és költségtérítés

A munkába járás fogalmát nem az új Munka Törvénykönyve határozza meg, hanem egy külön munkába járásról szóló kormányrendelet. Eszerint a munkába járás a munkavállaló lakóhelye szerinti településének közigazgatási határán kívül eső munkahelyére való, napi rendszerességű utazás. Ebbe a hétvégi hazautazás is beletartozik, így a taglalt szabályok a hétvégi hazautazás költségtérítésére is ugyanúgy vonatkoznak, mint a hétköznapiakra, ilyen tekintetben a munkába járás kormányrendelete nem tesz különbséget a kettő között.

A munkába járási költségek kiszámítása

2023. januárjával - legkorábban az ukrajnai események miatt bejelentett veszélyhelyzet végéig - a korábban 15 Ft/km-ig adómentesen adható munkába járás költségtérítés összegét a kormány 30 Ft/km-re emelte. 2023. februárjától ennek legalább a 60 százalékát köteles utazási költségtérítés jogcímen megtéríteni a munkáltató, amely 18 Ft/km, de akár a 100%-ot is nyújthatja adómentesen - ő dönti el, de mostantól 30 Ft/km felett váik a munkavállaló számára nyújtott juttatás adókötelessé, amiből munkabérként fog adózni. Ezért nem is bevett szokás 30 Ft-nál többet adni kilométerenként a magánszemélynek, pedig 2023-ra bőven meghaladta a 30 Ft-ot az átlagos kilométerenkénti költsége egy autó fenntartásának, tankolásának.

FONTOS: Kiküldetési rendelvény használatánál, a cégérdekből történő autóhasználat kiszámításánál előkerülő általános személygépkocsi normaköltség (autó amortizáció ft/km) továbbra is fixen 15 Ft/km - a két szám között semmilyen összefüggés nincs.

Munkáltatói kötelezettségek

A munkáltatónak meg kell térítenie a munkavállaló útiköltségét, ha annak:

- bölcsődei ellátást igénybe vevő vagy tíz év alatti köznevelési intézményben tanuló gyermeke van,

- mozgáskorlátozottsága, illetve súlyos fogyatékossága miatt nem képes közösségi közlekedési járművet igénybe venni,

- munkába járását a hozzátartozója biztosítja,

- nincs tömegközlekedés a lakóhelye és a munkahelye között.

Költségtérítés saját autóval, home office esetén

Azok előtt, akik maradtak a távmunkánál, nyitva maradt az az ajtó is, hogy a munkavállaló csak szükség esetén menjen be a cég székhelyére/telephelyére, vagy éppen otthonról induljon hivatalos ügyeket intézni. Ezeknek az utaknak pedig a 100%-a céges útnak minősül, ha a távmunkaszerződésben a munkavégzés helyeként a munkavállaló otthona szerepel. Ez a módszer win-win szituáció, hiszen a munkavállalónak nem kell feltétlenül napi szinten bejárnia, a munkáltató pedig céges pénzből el tudja számolni ezeket az utakat, feltéve ha azok kiküldetési rendelvényen vannak vezetve.

Nyilvántartások és adminisztráció

Ahhoz, hogy a munkavállaló igénybe vehesse az utazási költségtérítést saját autója céges használata után, kiküldetési rendelvényt kell vezetnie és nyilatkoznia kell a lakóhelyéről. A kiküldetési rendelvény azért is jó a munkáltatónak, mert így a céges pénzből tudja kifizetni dolgozóját, ezzel legálisan csökkentve a vállalkozás házi pénztárát, sőt, motiválni is tudja őt béren kívüli juttatás formájában, járulékmentesen. Fontos tudni, hogy ezekhez, mind az kell, hogy kiküldetési rendelvény formájában legyenek vezetve az utak.

Lízingelt cégautók és tartós bérletesek esetében a céges útnak tekinthető esetek egytől egyig kizárólag útnyilvántartás vezetésével érhetők el, átalányadózással nem. Az útnyilvántartás a költségtérítés bizonylatául szolgáló dokumentum. Az útnyilvántartásban fel kell tüntetni a gépjármű típusát, forgalmi rendszámát és az üzemanyagnormát, és mindazokat az adatokat, amelyek a költségelszámoláshoz szükségesek.

Költségelszámolási módszerek

A költségtérítés egyik módja az, amikor a magánszemély átalány jellegű költségtérítésben részesül. A költségtérítés másik lehetséges módja az, mikor útnyilvántartás alapján a ténylegesen megtett utak figyelembevételével, vagy átalány alapján részesül költségtérítésben a magánszemély. Erre legtöbbször akkor kerül sor, amikor a munkavállaló rendszeresen használja hivatalos célra saját személygépkocsiját.

Az egyik módszer szerint:

- üzemanyagköltség címén a kormányrendeletben meghatározott fogyasztási norma szerinti üzemanyag-mennyiség és a NAV által közzétett ár szorzataként meghatározott összeg számolható el, vagy a számlával igazolt üzemanyag-vásárlás vehető figyelembe azzal, hogy a számla alapján figyelembe vett üzemanyag-mennyiség nem lehet több mint az üzemi használatra az üzemanyag-fogyasztási normával számított mennyiség, továbbá

- a számlával (bizonylattal) igazolt fenntartási, javítási és felújítási költségek számolhatók el a hivatali célú használat arányában.

Üzemanyag-fogyasztási normaként alapnorma (korrekciós tényezőkkel módosított alapnorma) vagy alapnorma-átalány vehető figyelembe a 60/1992. (IV. 1.) Korm. rendelet alapján. Az alapnorma-átalány alkalmazása esetén nem alkalmazhatók a rendelet 2. számú mellékletében szereplő korrekciós tételek.

Külföldi kiküldetések uniós szabályai

Az uniós szabályok lehetőséget biztosítanak arra, hogy a magyarországi munkáltatók munkavállalóikat az Európai Gazdasági Térség (EGT térség) valamely tagállamába, illetve Svájcba küldjék ki munkavégzés céljából. A kiküldetésekre vonatkozó legfontosabb szabályokat a szociális biztonsági rendszerek koordinálásáról szóló 883/2004/EK rendelet, valamint a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény tartalmazza.

A munkavállaló, amennyiben munkáltatója az EGT tagállamok valamelyikébe, vagy Svájcba küldi ki, legfeljebb 24 hónapig marad a kiküldő tagállam társadalombiztosítási szabályainak hatálya alatt. Kiküldetés esetén a kiküldött részére a magyar társadalombiztosítási jogviszonyt a munkáltató székhelye szerint illetékes egészségbiztosítási szerv az A1 jelű nyomtatvánnyal igazolja, amely legfeljebb 24 hónapra adható ki.

A kiküldetés megállapításához a munkáltatónak belföldön jelentős gazdasági tevékenységet kell folytatnia, és külföldön azonos nemzetgazdasági ágba tartozó tevékenységet kell folytatnia. A munkavállalót a kiküldő munkáltatónak a kiküldetés teljes időtartama alatt, folyamatosan foglalkoztatnia kell. Ha a kiküldetés legfeljebb 2 hónapig megszakad, azt továbbra is folyamatos kiküldetésnek kell tekinteni. Amennyiben a korábban véget ért kiküldetés utolsó napjától legalább 60 nap eltelt, és a munkáltató munkavállalóját ugyanabba a tagállamba küldi vissza, új kiküldetés állapítható meg, melynek időtartama legfeljebb 24 hónap.

tags: #uti #koltseg #kikuldetes #ado #teher