Mielőtt ingatlant vásárolnánk és megkötnénk az arra vonatkozó adásvételi szerződést, mindenképp győződjünk meg arról, hogy az általunk megvásárolni kívánt ingatlan tehermentes-e, vagy esetlegesen milyen terhek vannak rajta. Ha ezt nem tesszük meg, könnyen érhet minket meglepetés. Sokan megijedhetnek attól, ha egy ingatlan terhelt, azonban ez nem jelenti azt, hogy az ingatlant nem vehetjük meg, csupán némileg hosszabb ügyintézésre kell számítanunk.

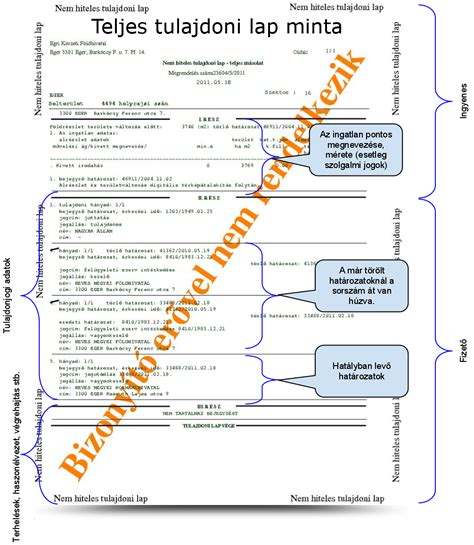

Tulajdoni lap: a terhek azonosításának alapja

Az ingatlan tulajdoni lapjának III. részén, az úgynevezett teherlapon kerülnek feltüntetésre az ingatlanon lévő terhek. Kérjünk le egy friss tulajdoni lapot (I-II-III. rész), és ellenőrizzük, milyen teher van rajta: jelzálogjog, elidegenítési és terhelési tilalom, végrehajtás, haszonélvezet, széljegy? Évente kétszer kérhetünk le ingyenesen tulajdoni lapot az Ügyfélkapu segítségével, ezt követően alkalmanként 1000 Ft-ba kerül a letöltés. Fontos tudni, hogy a terhek bejegyzésekor a földhivatal mindig utal arra, hogy azok pontosan melyik tulajdonostársat érintik.

A leggyakoribb terhek az ingatlanon

-

Jelzálogjog és elidegenítési és terhelési tilalom

A leggyakrabban előforduló teher egy ingatlanon a jelzálogjog, figyelemmel arra, hogy ezen terhet a hitelt nyújtó pénzintézet minden esetben bejegyezteti az ingatlanra, amennyiben az ingatlan adásvétele érdekében a vevő bankkölcsönt vett fel. A jelzálogjog egy biztosíték, tipikusan az eladó bankkölcsönét biztosítja. A jelzálogjog lényege, hogy amennyiben a kölcsönfelvevő nem képes visszafizetni a kölcsönt, akkor a hitelező bank jogosulttá válik arra, hogy az ingatlant elárverezze, vagy eladja. Az eladásból származó bevételből ugyanis a bank visszaszerezheti a kölcsönzött összeget és a kapcsolódó költségeket is. A jelzálogjoghoz szorosan kapcsolódó jogintézmény az elidegenítési és terhelési tilalom, melyet a hitelintézetek előszeretettel alkalmaznak a javukra bejegyzett jelzálogjog biztosítékául. Ez a gyakorlatban azt jelenti, hogy a jelzálogjoghoz kapcsolódóan, annak biztosítékaként elidegenítési és terhelési tilalmat is bejegyeztetnek az ingatlanra, a bankkölcsön maradéktalan visszafizetésének biztosítása érdekében. A jogintézmény lényege, hogy elidegenítési és terhelési tilalommal terhelt ingatlant semmiképpen nem lehet a hitelt nyújtó pénzintézet hozzájárulása nélkül eladni, elajándékozni vagy megterhelni. Önmagában a jelzálogjog nem lenne akadálya az ingatlan eladásának (más kérdés, hogy ki venne jelzálogjoggal terhelt ingatlant), de azért, hogy a bank nagyobb kontrollt tudjon gyakorolni a biztosítéka felett, a jelzálogjogot elidegenítési és terhelési tilalom is biztosítani szokta. Ez már akadályát képezi az adásvételnek, hiszen az az elidegenítés egyik formája.

-

Haszonélvezeti jog és özvegyi jog

A másik gyakran előforduló bejegyzett teher ingatlanon a haszonélvezeti jog, illetve az özvegyi jog. A haszonélvezeti jog értelmében, a haszonélvezeti jog jogosultja a más személy tulajdonában álló ingatlant birtokolhatja, használhatja, hasznosíthatja és hasznait szedheti. Fontos azonban kiemelni, hogy a haszonélvezeti jog jogosultját nem illeti meg a rendelkezés joga, tehát például nem adhatja el vagy nem terhelheti meg az ingatlant, az ingatlan tulajdonosa azonban a haszonélvező beleegyezése nélkül is jogosult az ingatlanát értékesíteni. Figyeljünk arra, hogy az új tulajdonost ugyanúgy kötik a haszonélvezővel szemben fennálló korlátok. Özvegyi jog akkor kerül feltüntetésre teherként az ingatlanon, ha az egyik házastárs halála esetén, a túlélő házastárs az elhunyttal közösen lakott lakásra és a hozzá tartozó berendezési és felszerelési tárgyakra holtig tartó haszonélvezeti jogot szerez.

-

Végrehajtási jog

Ha az ingatlan tulajdonosa tartozást halmoz fel, azaz pénztartozása áll fenn valakivel szemben és azt nem rendezi határidőben, úgy a tartozás nagyságától függően úgynevezett fizetési meghagyásos eljárást vagy polgári peres eljárást indíthat az adós ellen. A polgári perben vagy a fizetési meghagyásos eljárásban született jogerős határozat teremt alapot a jogosultnak arra, hogy végrehajtási eljárást kezdeményezzen az adós ellen és a követelését jogi úton érvényesítse. A végrehajtási joggal terhelt ingatlan esetén arra kell legjobban vigyázni, hogy a vevő tehermentes ingatlanhoz jusson. Ha ugyanis végrehajtási joggal terhelten kerül sor az ingatlan megvételére, akkor a tulajdonosváltozás miatt nem szűnik meg automatikusan a végrehajtási jog, sőt az új tulajdonos ingatlanát is változatlanul terhelni fogja.

-

Vezetékjog és szolgalmi jog

Szintén sokszor terheli az ingatlant vezetékjog. A vezetékjog egyfajta szolgalmi jog, amely használati jogot teremt egy harmadik, kívülálló személy számára, más tulajdonában álló ingatlanon. A vezetékjog jogosultja a terhelt ingatlant meghatározott célra jogosult használni, azonban ez a használat nem járhat a tulajdonos érdekeinek sérelmével, illetve nem akadályozhatja az ingatlan használatát. A szolgalmi joggal legtöbbször zártkerti ingatlanok esetében találkozhatunk, amikor egy olyan úton tudunk megközelíteni egy ingatlant, ami magánszemélyhez tartozik.

Tehermentesítés jelzáloggal terhelt ingatlan vásárlása esetén

Jelzáloggal terhelt ingatlan vásárlása esetén a kulcs a tehermentesítés. Annak érdekében, hogy a tulajdonosváltás megvalósulhasson, az eladónak rendeznie kell a tartozást és ezzel együtt az esetlegesen fennálló jelzálogjogot töröltetni. A lakás vagy ház kifizetésének menetét jelentősen befolyásolja, ha hitellel terhelt ingatlant vásárolnánk, illetve az sem elhanyagolható tényező, hogy vevőként hitelből kívánjuk-e ezt finanszírozni.

Az eladó kötelezettségei

Az eladó feladata, hogy beszerezzen egy igazolást a tartozás mértékéről, ugyanis ennek függvényében alakulhat a további ügyintézés. Ha az eladó el szeretné adni a hitellel terhelt ingatlanát, azt elsősorban a bankkal kell egyeztetnie, hogy melyik az előnyösebb számára:

- az adásvétel előtt visszafizetni a fennmaradó kölcsönt?

- a vételárból törleszteni a fennmaradó kölcsönt?

- új ingatlant felajánlani biztosítékként?

A hitel rendezése az ingatlan eladás előfeltétele. Az eladónak nem csak olyan tartozása lehet, amelyre jelzálogjog van bejegyezve: előfordulhat, hogy olyan egyéb, végrehajtás alatt álló tartozásokkal rendelkezik, amelyeket ingóságok lefoglalásával is megpróbálhatnak rendezni. Ezzel a végrehajtó azon a lakcímen próbálkozik, ami a rendszerben szerepel, a korábbi tulajdonosváltozás ellenére.

Az ingatlan eladása sok időbe telik? - Eladásgátló tévhitek 12.

Tehermentesítés módjai

A tehermentesítés két tipikus módja a saját erőből történő tehermentesítés és a hitelkiváltással történő tehermentesítés. Fontos tudni, hogy bár nem minden ingatlan hitelezhető, de a jelzálog általában nem akadály.

1. Saját erőből történő tehermentesítés

Ha a vételár egy része (önerő) fedezi a fennálló tartozást, az eladó ebből kiegyenlíti a hitelt, és igazolni kell a tartozás megfizetését, valamint a törlési kérelem benyújtását a földhivatalhoz. Amennyiben az eladó maga fogja rendezni a tartozást - akár saját forrásból, akár a vevő által fizetett foglaló vagy előleg összegéből -, úgy vevőként nincs ezzel kapcsolatos teendőnk. Gyakran előfordul azonban, hogy a foglaló nem fedezi az eladó tartozását és saját forrásból sem tudja megoldani ennek kiegyenlítését.

2. Hitelkiváltással történő tehermentesítés

Ha a vevő bankhitelből fizet, a bank a vételár egy részét közvetlenül az eladó bankjának utalja. Ehhez szükséges egy friss (max. 8 napos) banki igazolás arról, hogy mennyi a végtörlesztési összeg, és a bank vállalja a törlést. A bank csak akkor fizet, ha a jogi helyzet „rendben van”: a vevői jog vagy tulajdonjog bejegyzése legalább széljegyen szerepel, a bank jelzálogjoga is bejegyzés alatt áll, és nincs új teher (pl. végrehajtás) a tulajdoni lapon.

A végtörlesztés menete

A végtörlesztési szándékot előre, írásban be kell jelenteni, egyébként a bank az átutalt összeget túlfizetésként tarthatja nyilván a bankszámlán. Tapasztalatok szerint a jelzálog törlése végtörlesztés esetén a legkönnyebb. Ha a végtörlesztés nem oldható meg az eladó saját forrásából még az adásvétel előtt, akkor a vételárat kell (a megfelelő részben) az eladó bankja által végtörlesztésre megjelölt zárolt bankszámlára utalni. Ha a vevő önereje elég a tehermentesítésre, akkor a vételár első részletéből történhet a végtörlesztés, egyébként az utolsó részletet a vevő bankja közvetlenül utalja majd át az eladó bankjának. Ha a kölcsön végtörlesztéssel megszűnt, a bank kiadja a jelzálog (és elidegenítési és terhelési tilalom) törlése iránti engedélyt és az eladó köteles intézkedni a jelzálogjog törlése iránt. Fontos tudni, hogy a jelzálog törlése nem minden esetben történik meg automatikusan a kölcsön visszafizetését követően. Rendkívül fontos tehát, hogy amennyiben visszafizetésre került a bankkölcsön teljes összege (tőke és járulékai), úgy mindenképpen kérjük ki a törlési engedélyt a banktól, ellenkező esetben a jelzálogjoggal terhelt ingatlanunkat a későbbiekben értékesíteni sem tudjuk.

A jelzálog törlése a földhivatalnál

Az ingatlan-nyilvántartásról szóló törvény értelmében jelzálogjog törlésére - főszabály szerint - ügyvéd által ellenjegyzett magánokirat, vagy közjegyzői okirat alapján van lehetőség. Ha a jelzálog bankhitelt biztosít, akkor sem ügyvéd, sem közjegyző közreműködése nem szükséges, csak egy egyszerű magánokiratot kell beadni a földhivatalba, amit a bank - nevének feltüntetésével - szabályszerűen és nyilvánvalóan azonosítható módon írt alá. A törlést személyesen, vagy jogi képviselő (ügyvéd) útján kezdeményezhetjük egy formanyomtatvány segítségével. Javasoljuk az "Ingatlan-nyilvántartási eljárás megindítására irányuló kérelem I-II." formanyomtatvány használatát. A földhivatal akkor törli a jelzálogot, ha a törlési díjat a kérelmező megfizette (CSOK Kedvezmény törlése kapcsán nem kell illetéket fizetni). A jelzálogjog törléséért 2024 július végétől 10.600,- Ft igazgatási szolgáltatási díjat kell fizetnünk. Soron kívüli eljárás 16.000,- Ft ellenében, indokolt kérelemmel igényelhető. Általában 2-8 hét szokott lenni, mire a jelzálog ténylegesen lekerül a tulajdoni lapról. A határidő egyébként 60 nap.

Földhivatal jelzálog törlés díja:

| Eljárás típusa | Díj (Ft) | Megjegyzés |

|---|---|---|

| Jelzálogjog törlése | 10.600,- | 2024. július végétől |

| Soron kívüli eljárás | 16.000,- | Indokolt kérelemmel igényelhető |

| CSOK kedvezmény törlése | Díjmentes | Tárgyánál fogva |

Online ügyintézés

Abban az esetben, ha a bank az összes, törlés alapjául szolgáló iratot fokozott biztonságú elektronikus aláírással látta el (pl. eSzignó segítségével) és a kérelmező rendelkezik ügyfélkapuval, akkor az eljárás elektronikus úton, az e-papír rendszeren keresztül online is kezdeményezhető, egyébként papír alapon, postai úton, vagy személyesen adható be a kérelem az ingatlan fekvése szerint illetékes kormányhivatal földhivatali osztályára.

CSOK és Babaváró hitel: speciális esetek

CSOK elidegenítési és terhelési tilalom

Legyen szó új építésű, vagy használt lakásról, ha CSOK jelzálog és elidegenítési és terhelési tilalom terheli az ingatlant, az a vevő tulajdonszerzését mindenképpen lassítja. A családi otthonteremtési kedvezmény fontos feltétele, hogy a támogatott személy és azon gyermek, akire tekintettel a családi otthonteremtési kedvezmény folyósításra került, a CSOK utolsó részfolyósítását követően 10 évig életvitelszerűen az új lakásban kell, hogy lakjon. Jó tudni, hogy ha a CSOK kedvezményt biztosító, Magyar állam javára bejegyzett jelzálogjogot, illetve elidegenítési és terhelési tilalmat akarjuk töröltetni, az a Díjtörvény 32/C. § d) pontja alapján tárgyánál fogva díjmentes.

CSOK elidegenítési és terhelési tilalom törlése visszafizetés esetén

A CSOK rendeletek értelmében, a támogatott személyek (eladók) visszafizetésre kötelesek, ha - az állam javára bejegyzett elidegenítési és terhelési tilalom fennállása alatt - a családi otthonteremtési kedvezmény igénybevételével érintett lakást elidegenítik. Ilyenkor a CSOK folyósított összegét a lakás elidegenítésére vonatkozó szerződés (azaz az adásvételi szerződés) megkötésének napjától számított, a Ptk. szerinti, de 5%-ot meg nem haladó mértékű késedelmi kamattal növelten kell visszafizetni. Ezt követően az állam javára bejegyzett jelzálogjog, valamint az azt biztosító elidegenítési és terhelési tilalom törlése iránt a teljes visszafizetés igazolása után a kormányhivatal intézkedik.

CSOK átjegyzése új lakásra

Ha azonban a támogatott személyek, vagyis az eladók a CSOK támogatott lakásigényüket lakások cseréjével, vagy a korábban megvásárolt lakás értékesítését követően új lakás építése útján elégítik ki, akkor a családi otthonteremtési kedvezmény visszafizetésével kapcsolatos kötelezettségüket (vásárlási szándék esetében 1 évig; építési szándék esetében három évig) a támogatott személy a lakás elidegenítéséről szóló bejelentés megtételét követő legfeljebb 60 napon belül benyújtott kérelme alapján a kormányhivatal felfüggeszti, amennyiben a támogatott személy az igénybe vett családi otthonteremtési kedvezmény összegét a „10032000-01501315 Kincstár lakáscélú kedvezmények letéti számlára” befizette. Ezt követően a kormányhivatal intézkedik a jelzálogjognak, valamint elidegenítési és terhelési tilalomnak az ingatlan-nyilvántartásban az újabb lakásra való közvetlen átjegyzése iránt.

Babaváró hitel

Mivel a babaváró hitel szabad felhasználású, nem érinti közvetlenül az ingatlanok értékesítését, de a büntetőkamatok miatt álláspont szerint az ezzel kapcsolatos elszámolást is érdemes belekalkulálni a "tehermentesítés" költségeibe.

Fontos tudnivalók vevőknek

Ha hitellel terhelt ingatlant vásárolnánk, nem kell megijednünk: ez lehetséges, ám jó, ha tudjuk, mi ennek a pontos menete. Előfordulhat, hogy az adásvételi szerződés aláírásakor ezek a terhek még fennállnak, azonban hitellel terhelt ingatlan vásárlása esetén az eladó kötelessége gondoskodni a tehermentesítésről, ugyanis enélkül a vevő tulajdonjogát nem tudják bejegyezni. Ha a lakásvásárláshoz hitelt vennénk fel, nem mindegy, hogy milyen jellegű terhek vannak bejegyezve a megvásárolni kívánt ingatlanra - a hitelbírálat során hozott döntés ugyanis ettől is függhet. Vannak a bank számára elfogadható és elfogadhatatlan terhek (például árverés vagy végrehajtás alatt álló ingatlan) - ez utóbbi esetben nem kaphatunk hitelt egészen a tehermentesítésig. Jó hír, hogy a banki hitelek az elfogadható terhek közé tartoznak, így, ha ezt látjuk a tulajdoni lapon, nem kell aggódnunk.

Mikor érdemes előminősítést kérni?

Még foglaló előtt. Az előminősítés megmondja, kb. mekkora hitelösszeg reális, milyen futamidő/kamatfixálás fér bele, és van-e olyan tényező (KHR, próbaidő, vállalkozói jövedelem), ami miatt más bank kell.

Amit érdemes előre bekérni

- Eladó bankjától: aktuális tartozás, végtörlesztés menete, törlési engedély kiadásának feltételei

- Tőled: jövedelemigazolások, bankszámlakivonat, meglévő hitelek listája

- Ingatlanról: tulajdoni lap, térképmásolat/energetika (amit a bank kérhet), társasházi iratok (ha releváns)

Foglaló

Hitellel terhelt ingatlannál különösen óvatosan kell megfogalmazni az adásvételi szerződést: ne legyen túl magas foglaló úgy, hogy még nincs tiszta kép a teher törléséről és a banki folyamatról. A szerződésben legyenek egyértelmű határidők és mi történik, ha a tehermentesítés csúszik.