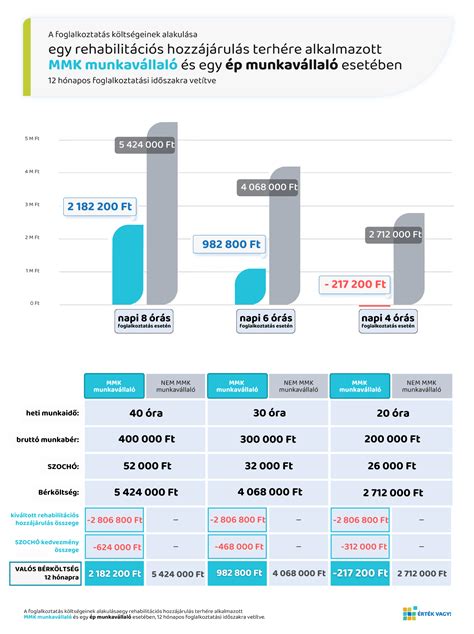

A megváltozott munkaképességű személyek foglalkoztatásának ösztönzésére létrehozott rehabilitációs hozzájárulás egy fontos pénzügyi eszköz. Ez az adónem a 25 fő feletti munkavállalói létszámmal rendelkező munkaadókat érinti, és arra hivatott, hogy motiválja őket a megváltozott munkaképességű (MMK) személyek alkalmazására. A rehabilitációs hozzájárulás mértékét a megváltozott munkaképességű munkavállalók kötelező foglalkoztatási szintjének (kvótájának) nem teljesítése határozza meg.

Mi a Rehabilitációs Hozzájárulás?

A rehabilitációs hozzájárulás egy olyan adófajta, amelynek célja a megváltozott munkaképességű személyek munkaerőpiaci integrációjának támogatása. A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény (Mmtv.) szabályozza ennek az adónemnek a részleteit. A hozzájárulás fizetési kötelezettsége azokat a munkaadókat érinti, akiknek az átlagos statisztikai állományi létszáma meghaladja a 25 főt, de nem teljesítik az 5%-os kötelező foglalkoztatási szintet a megváltozott munkaképességű munkavállalók tekintetében.

Ha egy munkaadó sikeresen teljesíti a kötelező foglalkoztatási szintet, azaz megfelelő számban alkalmaz megváltozott munkaképességű személyeket, mentesül a rehabilitációs hozzájárulás megfizetése alól. Amennyiben a kvótánál kevesebb MMK személyt foglalkoztat, az adófizetési kötelezettsége arányosan csökken. Ezzel szemben, ha egy munkaadó nem alkalmazza a szükséges számú MMK személyt, a minimálbér kilencszeresével megegyező rehabilitációs hozzájárulást kell fizetnie a hiányzó munkavállalók után.

Hogyan Számítják ki a Rehabilitációs Hozzájárulást?

A rehabilitációs hozzájárulás kiszámításakor a tárgyév első napján érvényes, teljes munkaidőben foglalkoztatott munkavállalóknak megállapított alapbér kötelező legkisebb összegének kilencszeresét kell figyelembe venni személyenként, évente. Ez az összeg a minimálbér emelkedésével párhuzamosan jellemzően minden évben növekszik.

A rehabilitációs hozzájárulás mértéke a hiányzó MMK munkavállalók létszáma alapján kerül meghatározásra. Ha egy munkaadó például 26 főt foglalkoztat, és ebből csak 1 fő megváltozott munkaképességű, miközben a kötelező létszám 1,3 fő (26 * 0,05), akkor 0,3 fő hiányzik a kvótából. Ezt a hiányzó létszámot kell megszorozni a rehabilitációs hozzájárulás éves összegével.

A rehabilitációs hozzájárulást év közben negyedévenként előlegként kell fizetni. Az előleg mértéke a tárgynegyedévre vonatkozó tényadatok alapján kiszámított éves rehabilitációs hozzájárulás fizetési kötelezettség 25 százaléka. Az előleget a negyedévet követő hónap 20. napjáig kell bevallani és megfizetni. Az éves elszámolás során a megfizetett előlegek és az éves hozzájárulás különbözetét az adóévet követő év február 25-éig kell rendezni.

Példa a Rehabilitációs Hozzájárulás Számítására

Tekintsünk egy példát, ahol egy cég 52 főt foglalkoztat, de egyetlen megváltozott munkaképességű munkavállalót sem alkalmaz. Ebben az esetben a kötelező foglalkoztatási szint 2,6 fő (52 * 0,05). Mivel 0 fő MMK munkavállalót foglalkoztatnak, 2,6 fő hiányzik a kvótából.

Ha a 2024-es évben a rehabilitációs hozzájárulás összege 2.401.200 Ft (ez a minimálbérhez igazodik), akkor a hiányzó 2,6 fő után fizetendő éves hozzájárulás:

2,6 fő * 2.401.200 Ft = 6.243.120 Ft

Ezt az összeget kell a munkaadónak befizetnie, negyedéves előlegekkel csökkentve.

Ki Tekinthető Megváltozott Munkaképességű Munkavállalónak?

Megváltozott munkaképességű személynek minősül, akinek az egészségi állapota a komplex minősítés alapján 60 százalékos vagy kisebb mértékű, vagy legalább 40 százalékos egészségkárosodással rendelkezik. Ide tartoznak továbbá azok is, akik fogyatékossági támogatásban vagy vakok személyi járadékában részesülnek, valamint a rehabilitációs mentori tevékenységet végzők, akiknek napi munkaideje eléri a 4 órát.

A Rehabilitációs Ellátás és a GYED Kapcsolata

A megváltozott munkaképességű személyeknek nyújtott támogatások között szerepel a rehabilitációs ellátás. Ez az ellátás azoknak jár, akik rehabilitálhatók, és célja a munkaerőpiacra való visszaintegrálódásuk segítése. A rehabilitációs ellátás összege a korábbi jövedelemtől és a jogszabályban rögzített alapösszegtől függ, és kategóriák (pl. B1, C1) szerint kerül meghatározásra.

Fontos megjegyezni, hogy a rehabilitációs ellátás és a GYED (Családi pótlék) két különálló támogatási forma, amelyek eltérő feltételekkel igényelhetők és eltérő célokat szolgálnak. A rehabilitációs ellátás a munkaképesség csökkenése miatt kieső jövedelem pótlására és a rehabilitáció támogatására irányul, míg a GYED a gyermekneveléshez kapcsolódó anyagi terhek enyhítését célozza.

Munkaerő-kölcsönzés és a Létszám Számítása

Munkaerő-kölcsönzés esetén a kölcsönzött munkavállalót a kölcsönvevőnél kell figyelembe venni a rehabilitációs hozzájárulás alapjául szolgáló statisztikai létszám számítása során. Kivételt képez ez alól, ha a felek másként nyilatkoznak, és a kölcsönbeadó felé tett nyilatkozat esetén a létszámot a kölcsönbeadónál is figyelembe lehet venni.

A statisztikai állományi létszám meghatározásakor több munkáltató által létesített munkaviszonnyal érintett munkavállalót az adókötelezettségek teljesítésére kijelölt munkáltatónál kell figyelembe venni.

Adatszolgáltatás és Bevallás

A rehabilitációs hozzájárulás megállapítása céljából a munkaadónak nyilvántartást kell vezetnie a megváltozott munkaképességű munkavállalókról. Ez a nyilvántartás a foglalkoztatás megszűnését követő 5 évig kötelező megőrizni. A rehabilitációs hozzájárulást a Nemzeti Adó- és Vámhivatal (NAV) által vezetett számlára kell befizetni.

A bevallási kötelezettséget a '01-es bevallás keretében kell teljesíteni. Az éves elszámolást követően a különbözetet az adóévet követő év február 25-éig kell megfizetni. Ha a bevallási és befizetési határidő munkaszüneti napra esik, akkor a határidő a legközelebbi munkanapon jár le.

Pénzügyi Ösztönzők és Előnyök

A rehabilitációs hozzájárulás megfizetése helyett a munkaadók egy MMK személy foglalkoztatásával jelentős költséget takaríthatnak meg. Ez a közvetett támogatás nagyfokú motivációt jelent a fogyatékos vagy egészségkárosodott személyek foglalkoztatása során. A megváltozott munkaképességű munkavállalók alkalmazása nemcsak a munkaadók számára jelent pénzügyi előnyt, hanem hozzájárul a társadalmi felelősségvállaláshoz és a munkaerőpiaci sokszínűség növeléséhez is.

A jogszabályok szerint a rehabilitációs hozzájárulás összege az elmúlt években folyamatosan emelkedett a minimálbér növekedésével párhuzamosan. Ez is alátámasztja a megváltozott munkaképességű személyek foglalkoztatásának fontosságát és az ehhez kapcsolódó pénzügyi ösztönzők szerepét.

tags: #rehabilitacios #hozzajarulas #szamitasnal #gyed