1990-ben 2 milliárd ember élt a szegénységi küszöb alatt, vagyis keresett kevesebbet naponta, mint 2,15 dollár. Ezt a számot 2024-re a globalizáció, a szabad kereskedelem és általában a gazdasági és technológiai fejlődés 700 millióra redukálta. Egyesek ennek ellenére felteszik a kérdést: Miért kell ennek a folyamatnak egy állandó hajtóerejével és egyben mellékhatásával - az egyenlőtlenséggel - együtt élnünk?

„The triumph of globalization and market capitalism has improved living standards for billions while concentrating billions among the few.” - Richard Freeman

Amit a közgazdászok egyenlőtlenség alatt értenek

Gazdasági egyenlőtlenség alatt a jövedelem és vagyon egyenlőtlen eloszlását értjük. Ugyan az egyenlőtlenséget gyakran emlegetjük a szegénység kapcsán, mégis fontos, hogy elválasszuk a két fogalmat. Az Egyesült Államok példája jól mutatja, hogy a világ legnagyobb gazdaságai is küzdenek társadalmi szakadékokkal, amely a vagyon és jövedelem egyenlőtlen eloszlásából ered. Az USA esetén a leggazdagabb 10 százalék birtokolja az összvagyon majd 70 százalékát, míg az alsó 50 százalék, csupán a vagyon 2-3 százalékával rendelkezik.

Mindez részben olyan folyamatoknak az eredménye, amelyek ugyanakkor milliók felemelkedését tették lehetővé. Így ha a gazdasági egyenlőtlenségről akarunk vitázni, talán nem is olyan egyértelmű, hogy célunk-e egyáltalán ennek az egyenlőtlenségnek a megszüntetése, vagy éppen erre van szüksége a gazdaságnak.

Mindig is volt egyenlőtlenség, miért beszéljünk róla éppen most?

A 2020-as év fordulópontot jelentett az egyenlőtlenség elleni harcban, bár nem úgy, ahogy reméltük. A koronavírus járvány amellett, hogy milliók életét követelte - gyakorta a háztartások kenyérkeresőinek - a megélhetési költségek emelkedéséhez és a súlyosbodó munkanélküliséghez vezetett, amelyek hozzájárultak ahhoz, hogy 2024-re közel 5 milliárd ember lett szegényebb (értsd: kevesebb a vagyona), mint a pandémiát megelőzően.

Mindeközben a világ öt leggazdagabb embere több mint duplájára növelte a nettó vagyonát, amely 2020-ról 2024-re, kb. 14 millió dollár jövedelmet jelentett számukra óránként. Összességében a világ milliárdosai 3,3 billió dollárral lettek gazdagabbak 4 év alatt. A World Bank szerint az elmúlt pár évben a legnagyobb növekedést tapasztaltuk meg az egyenlőtlenségben és szegénységben a második világháború óta.

A Gini index alakulása

Ez a tendencia jól kirajzolódik, ha vetünk egy pillantást az egyenlőtlenség egyik fontos mérőszámának, a Gini index alakulására. A Gini index a jövedelem eloszlását vizsgálja. Értéke 0 és 1 között mozog, minél közelebb van a nullához, annál kisebb az egyenlőtlenség az adott populáción belül. Az elmúlt közel két évtized ugyan javulást hozott a globális egyenlőtlenség terén, hiszen a 2000-ben még 0,7 feletti Gini index 2022-re 0,67-re mérséklődött, ám arra is felfigyelhetünk, hogy 2020-ra újból emelkedni kezdett a mérőszám értéke. Észrevehetjük azt is, hogy míg a globális jövedelmi egyenlőtlenség terén javulást mutatott a Gini index alakulása, addig bizonyos országok esetében meredek emelkedésbe kezdett. Kiváltképp jól látható ez az Egyesült Államok esetében.

Hogy megértsük miért látunk ellentétes irányú trendet a globális egyenlőtlenség alakulásában és az egyes nemzetek egyenlőtlenségének alakulásában érdemes lehet egy kis kitekintést tennünk. A 19. század elején a világ majd 80 százaléka, mai szemmel nézve extrém szegénységben élt. Nehéz akkor globális egyenlőtlenségről beszélni, mikor a népesség nagy részének az elegendő táplálék megszerzése is kihívást jelentett. Kevesebb, mint 200 év alatt azonban az ipari forradalom által a fejlettebb országokban a feudális eredetű társadalmi struktúra felbomlásával kialakult a dolgozó középosztály és a tőkés vállalkozói réteg.

Mindeközben Kínában, Indiában és Délkelet-Ázsia más országaiban továbbra is a szegénység jellemezte a népesség túlnyomó részét. Az első és második világháború, illetve a nagy gazdasági világválság az egyenlőtlenség ideiglenes visszaesését hozta. A háborúk okozta pusztítás utáni restrukturálás a társadalom szintjén is megjelent és az állam fokozott beavatkozását igényelte, ez pedig a középosztály megerősödését eredményezte.

A fenti ábrán figyelemmel követhetjük, hogy a teljes adózás előtti jövedelem hány százaléka tartozott a felső 10 százalékhoz (jövedelem alapján rangsorolva). Az ábráról leolvasható a 80-as évek neoliberalizmusának hatása is, amely elvetette az előző évtizedek jólléti államainak ideológiáját és a globalizáció, a dereguláció, illetve privatizáció zászlaját tűzte ki többek között az Egyesült Királyságban és az Egyesült Államokban is.

Elkerülhetetlen az egyenlőtlenség?

A 2000-es évektől azonban egy érdekes jelenségre lehetünk figyelmesek. A világban csökkenő tendenciát mutatott a jövedelem koncentrációja, ugyanakkor egyes országok esetén tovább növekedett az egyenlőtlenség. A jelenség hátterében főképp az Ázsiában található, korábban szegény országok elmúlt 30 évben történt jelentős fejlődése állt. Ezek az országok a világ népességének jelentős részét adják és néhány évtizede még nagy részüket a legalsó jövedelmi hányadok egyikébe soroltuk volna.

Kiváló példa Kína és India, amelyek esetén megfigyelhető, hogy a gazdasági fejlődés hogyan hozta el a hatalmas társadalmi szakadékok korszakát az országban, de ugyanakkor csökkentette a globális szintű és nemzetek közötti egyenlőtlenséget. Kína Gini indexe 1990-ben 0,32 volt, míg 20 év elteltével - ami alatt a legdinamikusabb növekedést produkálta - 0,44-re ugrott az értéke.

A fenti ábra Branko Milanovic tanulmányából, a globalizáció és a szabad kereskedelem hatását illusztrálja úgy, hogy a reál jövedelem növekedését mutatja be, a globális jövedelmi percentilisek függvényében 1988 és 2008 között. Az ábrán - amely elefántgörbeként vált ismertté - látható, hogy a felső 1 százalék jövedelme a két évtized alatt, több, mint 60 százalékkal emelkedett, ám meglepő, de ennél is magasabb ugrás volt tapasztalható az ötvenedik és hatvanadik percentilis esetében.

Itt található Kína, India, Indonézia, Brazília, de Egyiptom középosztálya is. A globalizáció nyertesei tehát a fejlődő országok középosztályai, akik esetében akár 80 százalékkal is megnőtt a reáljövedelem, és akik a Föld népességének nem kicsiny részét teszik ki. Kik a vesztesei ennek a folyamatnak? Ők a hetvenötödik és kilencvenedik percentilis között találhatóak, és nem mások, mint korábbi kommunista országok felső-közép osztálya, egyes Latin-amerikai országok lakosai, és a fejlett országok alsó-középosztálya.

Ugyan a legszegényebb 5 százalék reál jövedelme nem változott, az alsó harmad jövedelme mégis nőtt, 40-70 százalékkal, és ez az, ami lehetővé tette, hogy ma már „csupán” 700 millió embert tartunk számon az extrém szegénységben élők között, továbbá azt, hogy a globális Gini index értéke az ezredforduló után elindult lefelé. Ám ennek az árát a dinamikus fejlődésen átment országok Gini indexén is nyomon követhetjük. Ugyan 1988-ban a medián jövedelemmel rendelkező kínai csupán a világ 10 százalékánál volt gazdagabb, húsz év múlva már a világ lakosságának több, mint felénél gazdagabb lett. De eközben Kína Gini indexe meredeken emelkedett, ahogyan India és az USA mutatószáma is. A globális egyenlőtlenség mérséklődésének és a szegénység csökkenésének az ára a nemzeteken belüli egyenlőtlenség megugrása volt.

A COVID-19 hatása az egyenlőtlenségre

A COVID-19 járvány az egész világon kifejtette a hatását, ám nem mindenki viselte ugyanolyan mértékben a pandémia okozta nehézségeket. A Globális Dél országaiban nem csupán a vírus vezetett több ezer halálesethez. A karantén és lezárások voltak azok, amelyek a legnagyobb veszélyt jelentették. A munkanélküliség az éhezést jelentette, és azokban az országokban, ahol a lakosság jelentős része feketén dolgozik az állami támogatás, kevesekhez jut el.

A szegénységből való kijutás talán egyetlen lehetőségére, az oktatásra is olyan hatást gyakorolt a pandémia, hogy évtizedek alatt elért haladást tehetett semmissé. Afrikában több mint 200 millió iskolás korú gyerek maradt ki az oktatásból lezárások miatt, sokuk valószínűleg végleg. A szélsőséges szegénységben élők száma a főként a pandémia közvetett és közvetlen hatásai miatt 2019-ről 2020-ra nagyjából 11 százalékkal nőtt. Nem csupán az extrém szegénységben élőket érintette azonban drasztikusan a pandémia, az átlagembert is. Azonban, míg az átlagos fogyasztó az élelmiszer, illetve energiaárak növekedésével küzdött, addig bizonyos nagyvállalatok az alacsony kamatkörnyezet és fiskális beavatkozás adta lehetőségekkel nem csupán átvészelték a pandémiát, de még növelték is a vagyonukat.

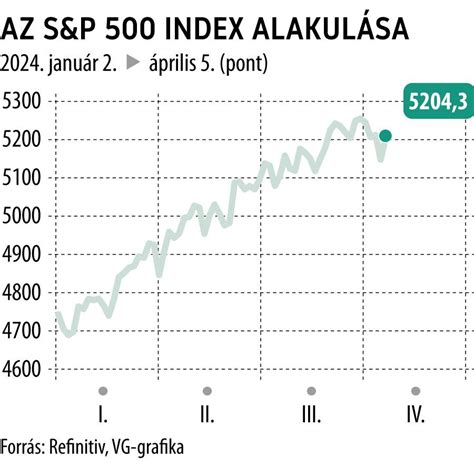

Reflektálja ezt az S&P500 28,7 százalékos emelkedése is 2021-ben. Miközben a dolgozóik bére - már akiket nem bocsátottak el - az inflációt sem tudta követni, ezek a vállalatok hatalmas vagyonnövekedést voltak képesek elérni. Mindez ahhoz vezetett, hogy a korábbi egyenlőtlenségek még inkább kiélesedtek a pandémia óta.

Kell-e változtatni?

A fentiek alapján valószínűleg sokak úgy gondolják, hogy rendben van ez így, hiszen lehet, hogy néhányan irreálisan meggazdagodtak, de mégis: a nagy többség ma jobban él, mint 30-50 évvel ezelőtt. Az egyenlőtlenség motiválja a gazdaság szereplőit a tanulásra, a munkára és az innovációra, ezzel növelve a teljesítményt. Gondoljunk csak a progresszív adórendszer ellen gyakran felhozott érvekre. Miért dolgozna valaki keményebben, találna ki új megoldásokat, ha az ebből származó többletjövedelem sosem lesz az övé? Arról nem is beszélve, hogy a megszerzett vagyont lehet fordítani beruházásra, munkahelyek megteremtésére, kutatásra és karitatív célokra.

Ez az amit, „trickle-down economics”-nak nevezünk. Ez az elgondolás vezérli a kisebb adókulcsok bevezetését, és sokszor a recesszió idején a vállalati szektor stimulálását is, ahelyett, hogy direkt módon a háztartások jutnának támogatáshoz. Hiszen a nagyobb output által közvetetten, az átlagember is jobb kondíciókat élvezhet majd. A gondolatmenet alkalmazását már globális szinten is nyomon követhettük.

Nem azzal van tehát a probléma, hogy létezik vagyoni és jövedelmi egyenlőtlenség, hanem ennek extrém mértékével, amely károsabb hatást gyakorolhat a társadalomra - és hosszú távon a gazdaságra - mint a felső 1 százalék megadóztatása és a vagyon ésszerű újra-allokálása. Amikor a tőke jelentős része néhány szereplő kezében összpontosul, a gazdasági lehetőségek és az erőforrások elosztása olyan szinten torzul, hogy gátolja az innovációt, a társadalmi felemelkedés lehetőségét és a szélesebb rétegek érvényesülését. A társadalom akkor működik hatékonyan, ha a vagyon újraelosztása olyan módon valósul meg, hogy elősegíti az előbb említetteket, de nem akadályozza a szabad értékteremtést.

Ha egy évben csupán plusz 5 százalék adót vetnénk ki a világ multimilliomosainak és milliárdosainak vagyonára, akár 2 milliárd embert emelhetnénk ki a szegénységből, finanszírozhatnánk a humanitárius törekvések deficitjét, 10 éves tervet hozhatnánk létre az éhezés megszüntetésére és hozzáférhetővé tehetnénk az egészségügyi ellátást mindenki számára. Ez az a pont, amelyen az egyenlőtlenség már nem a motivációs tényező szerepét tölti be, hanem a jobb világ létrehozását akadályozza. A „trickle-down economics” továbbá arra alapozza a létjogosultságát, hogy a nagyobb output és növekedés be fog következni. És akkor amikor bekövetkezik, mindenkinek jobb lesz. Ezzel az a probléma, hogy még ha hosszú távú célként a növekedést tűzzük is ki, a pandémia megmutatta, hogy egy ideiglenes visszaesés milyen hatással lehet a szegénység elleni harcra, hogyan fordíthatja vissza a korábbi haladást. Amíg a globális jólét elérésének egyetlen módját a hosszú távú növekedésben és stabilitásban látjuk, addig minden egyes válság több ezer továbbra is extrém szegénységben élő ember halálával és még mélyebbre süllyedésével fog együtt járni. Előfordulhat, hogy itt az ideje, hogy megkérdőjelezzük az egyenlőtlenségről kialakított elgondolásunkat.

A globális minimumadó bevezetése

A helyes megoldás felé vezető út sokféle lehetőséget kínál, de konszenzus hiányában nehéz kijelölni egyetlen helyes irányt. A hagyományos növekedésorientált gazdaságpolitikai megközelítések kudarcai - amelyeket a közelmúlt válságai csak még nyilvánvalóbbá tettek - egyre nagyobb figyelmet irányítanak az alternatívákra. Már több mint egy éve beépült a köztudatba a multinacionális- és a nagyméretű belföldi vállalatcsoportok új adókötelezettsége, a globális minimumadó.

A globális minimumadó azokat a vállalatcsoportokat érinti, amelyeknél a végső anyavállalat konszolidált beszámolójában a bevétel (nem az árbevétel) meghaladja a 750 millió eurót az elmúlt négy év közül legalább kettőben. A globális minimumadó mértéke 15%. A globális minimumadóval kapcsolatos első fontos határidő a legtöbb cég vonatkozásában már letelt, hiszen a naptári évvel megegyező adóévű vállalkozások számára 2024. december 31-ig kellett bejelentést tenni a NAV részére. Ezt követő fontos határidő a globális minimumadó előleg bevallása és megfizetése, amit naptári évvel megegyező adóév estén 2025. november 20-áig kell megtenni. Az éves bevallás benyújtására 2026. E határidők távolinak tűnhetnek, viszont nem szabad megfeledkezni a vállalatok 2024-es üzleti évéről készítendő éves beszámolóról sem, aminek a határideje (naptári évvel megegyező üzleti év esetén) 2025. május 31.

Éves beszámolóban szerepeltetendő információk

A számviteli törvény alapján az éves beszámolóban minden olyan információt be kell mutatni, ami a megbízható és valós összképhez szükséges. A törvény egyértelműen rendelkezik arról, hogy az eredménykimutatásban az adófizetési kötelezettségek között kell kimutatni a globális minimum-adószintet biztosító kiegészítő adó összegét. A kiegészítő adóval kapcsolatban fontos megemlíteni a halasztott adókülönbözeteket is, ami hatással lehet a kiegészítő adó összegére, illetve a tárgyévi változását szintén az adófizetési kötelezettség között kell szerepeltetni. A kiegészítő adó ilyen formán a tárgyévi adózott eredményre is jelentős hatást gyakorolhat.

A halasztott adó és a kiegészítő adó nemcsak az eredménykimutatásban, hanem a mérlegben is megjelenik, ahol a halasztott adókövetelést az eszközök, a halasztott adókötelezettséget és a kiegészítő adót a kötelezettségek között kell szerepeltetni. Ezáltal a vállalat mérlegfőösszegére is hatással vannak. Az adózott eredmény és a mérlegfőösszeg nagysága többek között a következő évben készítendő beszámoló típusát, illetve a könyvvizsgálati kötelezettséget is befolyásolja, így elengedhetetlen ezen adatok bemutatása és figyelembevétele az éves beszámoló összeállítása során.

A kiegészítő mellékletben minden további olyan információt szerepeltetni kell, ami a vállalkozás vagyoni, pénzügyi helyzetének, működése eredményének megbízható és valós bemutatásához szükséges. Bár a törvény kifejezetten a társasági adó és a kisvállalati adó vonatkozásában követeli meg az adó megállapítás levezetésének bemutatását a kiegészítő mellékletben, azonban javasolt a kiegészítő adó megállapítás legfontosabb lépéseit is részletezni. A halasztott adó tárgyévi változását, illetve jelentős tételeit is szerepeltetni kell a kiegészítő mellékletben.

A számviteli törvény nem tér ki arra az esetre, amikor a vállalkozás az átmeneti mentességgel élve a tárgyévben nem köteles kiegészítő adó kalkulációra és fizetésre. A törvény alapelvei alapján ugyanakkor mindenképpen javasolt a kiegészítő mellékletben feltüntetni, ha a vállalkozás az átmeneti mentességekre tekintettel nem számolt kiegészítő adót.

Komoly kockázatot jelent, ha a globális minimumadó teljes mértékben kimarad az éves beszámolóból. Egy ilyen hiányosság kihatással lehet a könyvvizsgálói jelentés tartalmára, illetve kiadására is. Ezen túlmenően a 2024. évi kiegészítő adó 2025. üzleti évben történő elszámolása jelentős összegű hibát is eredményezhet, ami ún. „három oszlopos beszámoló” készítését vonja maga után. Ez nemcsak többletadminisztrációval jár, hanem ronthatja a vállalat megítélését mind az adóhatóság, mind az üzleti partnerek szemében.

Néhány szó az átmeneti mentességekről

Az új adókötelezettség első három évében lehetőség van átmeneti mentesség (Safe Harbour) alkalmazására, amennyiben ezt az adózó az első évben választja. Fontos hangsúlyozni, hogy a választás elmulasztása jogvesztő, vagyis a második évben már nem lehet élni ezzel a lehetőséggel. Az átmeneti mentesség az országonkénti jelentés (CbCR) alapján, meghatározott feltételek teljesülése esetén vehető igénybe. Ha ezek a feltételek fennállnak, az adott államban fizetendő kiegészítő adót nullának kell tekinteni, így az érintett vállalatok jelentős könnyítést élvezhetnek. Minden érintett vállalkozás számára javasolt megvizsgálni az átmeneti mentesség alkalmazásának lehetőségét, mivel ez nemcsak jelentős adminisztratív terhektől, hanem komoly pénzügyi kötelezettségektől jelenthet átmeneti mentességet.

Elkerülhetetlen az egyenlőtlenség?

Mit tegyen most?

Ne várjon az utolsó pillanatig! A globális minimumadó nem csupán egy adminisztratív kötelezettség, hanem a pénzügyi tervezést is érintő kihívás. Ha eddig még nem kezdte el a felkészülést, most van itt az idő! Egy apró figyelmetlenség is komoly pénzügyi kockázatot jelenthet. Kérjen szakértői segítséget, és biztosítsa, hogy vállalata megfelel az előírásoknak!

A globális minimumadó nemzetközi bevezetése

A globális szintű adóelkerülésre válaszként a nemzetközi közösség a 2010-es években felismerte, hogy a digitális, illetve nagyvállalkozások igazságos adóztatása globális kérdés, aminek megoldására csak széleskörű összefogással lehet megoldást találni. Az OECD a problémakör megoldására egy kétpilléres megoldást javasolt, amelynek 1. pillére a kiugró profittal rendelkező nagyvállalatok igazságos adóztatására irányul azzal, hogy a társasági adóalapok újraelosztását javasolja a felhasználás helye alapján, a 2. pillére pedig egy globális minimum társasági adó bevezetését célozza (ún. „GloBe” javaslat).

A két pillér kapcsán a mára 145 országot tömörítő ún. Inclusive Framework keretében folyt a munka, amelynek eredményeként 2021. október 8-án elfogadásra került egy közös nyilatkozat. A 2. pillér végrehajtását célzó globális minimumadó szankcionálja azokat a vállalkozásokat, amelyekre globális szinten túl alacsony (15%-ot el nem érő) effektív adókulcs vonatkozik. Ha egy multinacionális vállalat tagja egy adott országban a 15%-os minimumszintnél alacsonyabb jövedelemadót fizet, akkor a különbözetet pótlólagos adóteher formájában meg kell fizetni az anyavállalat országában vagy ennek hiányában más csoporttag országában azzal, hogy az aluladóztató állam egyébként maga is beszedheti a hiányzó adót.

A globális minimumadó szabályait az OECD 2021 végén közzétett Modellszabályai fektették le. Az OECD Modellszabályok értelmezését egy kapcsolódó Kommentár szolgálja, a további részletszabályok pedig az OECD-ben az ún. Végrehajtási Keretrendszer (angolul: Implementation Framework) keretében kerülnek kidolgozásra. A Végrehajtási Keretrendszeren a szakmai munka a mai napig zajlik, segítve a globális minimumadó gyakorlati alkalmazását.

Nemzetközi helyzetkép

Míg az uniós tagállamok az irányelvi szabályozásra tekintettel jelentősen előrehaladtak a bevezetéssel, harmadik államok vonatkozásában a kép nagyon változó. Az Unión kívüli európai országok közül eddig az Egyesült Királyság és Svájc vezette be a szabályokat. Az Egyesült Királyság 2024-től alkalmazza a globális minimumadó szabályokat. Svájc eredetileg a 2024-es teljes körű bevezetést tervezte, azonban 2023. decemberében úgy döntött, hogy 2024-től csak a belföldi kiegészítő adót (QDMTT) vezeti be, a többi szabályt csak később, jelenleg még nem ismert időponttól alkalmazza.

További harmadik országok közül Japán a 2024. április 1-ét követő pénzügyi évekre alkalmazza a jövedelem-hozzászámítási szabályt (IIR), ugyanakkor a belföldi kiegészítő adó (QDMTT) és az aluladóztatott kifizetések szabályának (UTPR) bevezetését halasztja, egyelőre bizonytalan időpontra. Kanada, Ausztrália 2024-től szintén alkalmaznak globális minimumadó szabályokat, de az információk a szabályokról korlátozottak. Az USA, Kína, Brazília és India 2024-től nem vezetik be a globális minimumadó szabályokat, bizonytalan, hogy esetükben erre mikor kerülhet sor.

Az afrikai országok közül Nigéria, Zimbabwe, a Dél-Afrikai Köztársaság és Mauritius nyilatkozott korábban úgy, hogy mérlegeli a bevezetés lehetőségét, azonban valamennyi afrikai országra általában a kivárás jellemző. Ezen országok a multinacionális vállalatokra széles körű adókedvezményi rendszereket működtetnek, ezért a globális minimumadó bevezetése - a világ többi országának előrehaladása esetén is - csak azt követően lehet időszerű, ha az adókedvezményi rendszert, melynek hatását a globális minimumadó semlegesítheti, előzetesen átalakították. Hasonló a gondolkodás a fejlődő ázsiai országok esetében is. Az ázsiai országok közül Dél-Korea és Vietnam fogadott el 2024-től alkalmazható globális minimumadó szabályokat, 2025-től tervezi ezt Thaiföld, Szingapúr, Hong-Kong és Malajzia.

Az Európai Unió és a globális minimumadó

Az Európai Unióban az OECD Modellszabályok alapján előkészítésre került egy irányelv-tervezet, amelynek tárgyalása intenzíven folyt 2022 során. 2022. decemberében Magyarország globális minimumadó irányelvre vonatkozó vétójának feloldását követően elfogadásra került a Tanács (EU) 2022/2523 Irányelve (2022. december 14.) az Unióban a multinacionális vállalatcsoportokra és a nagy volumenű belföldi vállalatcsoportokra vonatkozó globális minimum-adószint biztosításáról („GloBE irányelv”). A GloBE irányelvet a tagállamoknak 2023. december 31-ig kellett implementálniuk. Az Európai Uniós fórumokon különböző munkacsoportokban továbbra is folyik a szakmai munka annak érdekében, hogy a tagállami implementáció gördülékenyen, egységesen történjen. Az Európai Unió az implementációs folyamat során, 2023 novemberében Bizottsági és Tanácsi nyilatkozat elfogadásával egyértelművé tette, hogy az irányelvet az OECD Modellszabályaival és a Végrehajtási Útmutatókkal összhangban kell értelmezni.

A globális minimumadó szabályainak többségét valamennyi tagállamban, így Magyarországon is a 2023. december 31-étől kezdődő pénzügyi évekre alkalmazni kell azzal, hogy egyes szabályok csak a 2024. december 31-étől kezdődő pénzügyi évek tekintetében alkalmazandók. Az irányelv határidőre történő átvétele érdekében ugyanakkor számos állammal szemben indult kötelezettségszegési eljárás.

A globális minimumadó Magyarországon

Magyarországon jelenleg 9 százalék a társasági adó, ezzel hazánk szedi a legalacsonyabb közterhet ilyen címen az Európai Unióban, és ez jelentős előny a befektetésekért folyó nemzetközi gazdasági versenyben. Hazai viszonylatban 2023 első félévében megkezdődött a munka a GloBE-irányelv átültetésének érdekében. A globális minimumadó bevezetése a magyar adórendszert alkalmazkodásra kényszeríti, a versenyképességi szempontok szemelőtt tartása érdekében szükséges volt a hazai adókedvezmények rendszerének felülvizsgálata is. A GloBE irányelv átültetése során Magyarország olyan megoldásra törekedett, amely lehetővé teszi, hogy a minimumadóval kapcsolatos szabályozás a magyar gazdaság számára a legkevésbé hátrányos legyen, és valóban csak azokat a nagyvállalatokat érintse, amelyekre a szabályozás kiterjed.

A hazai jogalkotás során egyértelműen meghatározásra került, hogy a tényleges adóterhelés megállapítása során a társasági adó mellett a helyi iparűzési adó, valamint az energiaellátók jövedelemadója és az innovációs járulék is figyelembe vehető. Az irányelv átültetését célzó a globális minimum-adószintet biztosító kiegészítő adókról és ezzel összefüggésben egyes adótörvények módosításáról szóló 2023. évi LXXXIV. törvény 2023. december 31-én lépett hatályba. A törvény a globális minimumadó beszedési mechanizmusának megfelelően három típusú kiegészítő adót vezet be, melyek az IIR-adó, a UTPR-adó és az elismert belföldi kiegészítő adó.

A magyar szabályozás egyik legfontosabb eleme az elismert belföldi kiegészítő adó, amely főszabály szerint a külföldi végső anyavállalati konszolidált adatok helyett a magyar csoporttagok számviteli törvény vagy az IFRS-ek szerinti beszámolója alapján számítandó. A kiegészítő adót az ún. GloBE információs bevallás nyomtatványon kell bevallani, melyet a 2024. adóévre az adóévet követő 18 hónap végéig, 2025. adóévtől az adóévet követő 15. hónap végéig kell benyújtani. A GloBE irányelv átültetése mellett egyes adó- és számviteli jogszabályok is módosításra kerültek. Fontos elem a halasztott adó koncepciójának a magyar számviteli szabályokba történő beépítése, amely révén a kiegészítő adókötelezettséget a magyar számviteli törvény szabályai szerint megállapító csoportok nem kerülnek versenyhátrányba.

Emellett egy egyszeri, bármely adózó által választható bejelentett részesedéshez kapcsolódó adóamnesztia is bevezetésre került, amelynek lényege, hogy a részesedés piaci ára alapján meghatározott nyereség leadózása fejében a jövőbeli nyereség adómentesség alá kerülhet. 2024-től továbbá egy új K+F társasági adókedvezmény került bevezetésre, amely a GloBE irányelv elismert visszatérítendő adókedvezmény fogalmának megfelelően 4 év elteltével készpénzben visszatérítendővé teszi az adókedvezményi összeg fel nem használt részét. A fejlesztési adókedvezmény nem minősül a globális minimumadóval kompatibilisnek, alkalmazása rontja az érintett adózók globális minimumadó pozícióját, így ennek alternatívája is várható. A jogszabályt megelőző hatásvizsgálat szerint a globális minimumadó szabályai alapján fizetendő új „kiegészítő adó” 96,5 milliárd forinttal javítja majd a 2024. évi költségvetés bevételi oldalát.

A globális minimumadó világszerte egységesen 15%, az adóalanyok által azonban csak úgynevezett kiegészítő adó fizetendő majd, amelyet a globális minimumadó és a lefedett adók különbözeteként, speciális korrekciós szabályok útján számíthatunk ki. Kiegészítő adókötelezettség alanya a Magyarországon illetőséggel rendelkező csoporttag, amely olyan multinacionális vállalatcsoport vagy nagyméretű belföldi vállalatcsoport tagja, ahol a végső anyavállalat összevont (konszolidált) pénzügyi beszámolója szerinti éves bevétele az adóévet közvetlenül megelőző négy adóév közül legalább kettőben eléri vagy meghaladja a 750 millió eurót.

Január 1-jétől a magyar leányvállalatoknál és a társasági adó rendelkezései szerinti telephelyekre alkalmazandó szabály szerint: a Magyarországon belföldi illetőségűnek minősülő, alacsony adóterhelésű csoporttag a számított többletnyereség után elismert belföldi kiegészítő adót fizet. Az adott államra vonatkozó többletnyereséget az elismert nettó nyereség és a gazdasági jelenléten alapuló nyereségkivétel különbözeteként kaphatjuk meg az adott államra vonatkozóan. A beszámolót, könyvvezetést eurótól eltérő devizában készítő csoporttag a törvényben euróban meghatározott értékeket az Európai Központi Bank hivatalos, az adóévet megelőző naptári év december hónapjára vonatkozó átlag-devizaárfolyamának alapulvételével számítja át.

Az iparűzési adó esetében a minimumadónál figyelembe vehető adó alapja a nettó árbevétel, csökkentve az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés adóévben elszámolt közvetlen költségével. Ha azonban a vállalkozó az adóévre a társasági adóról és az osztalékadóról szóló törvény szerinti kutatás-fejlesztési tevékenység adókedvezményének alkalmazását választja, akkor ezeket a költségeket nem veheti figyelembe csökkentő tételként. Hasonló korlátozás került a szociális hozzájárulási adó kapcsán is a törvénybe.

Az adatszolgáltatást teljesítő csoporttag választhatja, hogy 2026. december 31. Eszerint a mentesség leghamarabb 2024.01.01-től, de legkésőbb a 2026.12.31-én kezdődő adóév végéig alkalmazható, ha a csoporttag a legelső adatszolgáltatásban jelezte, hogy megfelel a feltételeknek. A mentesség a következő két adóévben is választható, ha a csoporttag továbbra is teljesíti a feltételeket. A mentesség választása a 2028. június 30. az adóévi adózás előtti eredmény nem nagyobb, mint az adott tagállamban illetőséggel bíró és a társaságiadó-információkat tartalmazó jelentésre kötelezett csoporttagokra számított gazdasági jelenléten alapuló nyereségkivétel összege.

Amennyiben egy multinacionális vállalatcsoport vagy nagyméretű belföldi vállalatcsoport nem választ mentességet abban az adóévben, amelyben a globális minimumadó hatálya alá kerül, akkor a mentesség későbbi adóévben már nem választható. Szintén fontos, hogy a korábbi magyar számviteli szabályokkal ellentétben, már a halasztott adóval is kalkulálhatnak az adózók, ezzel akár csökkentve a kalkulált effektív adóráta mértékét.

A belföldi csoporttag - vagy a nevében eljáró kijelölt helyi szervezet - a kiegészítő adó alanyiságáról az érintett adóév kezdő napjától számított 12 hónapon belül bejelentést tesz az adóhatóságnak, amelyben bemutatja a multinacionális vállalatcsoportot, nagyméretű belföldi csoportot. A 2024. adóévre vonatkozóan tehát 2024. december 31. a bejelentés határideje. A belföldi csoporttag - vagy a nevében eljáró kijelölt helyi szervezet - a kiegészítő adót tartalmazó bevallás (GloBE információs bevallás) benyújtására és adatszolgáltatásra köteles, amelyet legkésőbb az adatszolgáltatással érintett adóév utolsó napjától számított 15 hónapon belül kell benyújtani az adóhatóságnak. Ez alól kivétel a 2024-es adóév, amelyről a bevallást 18 hónapon belül kell megtenni, azaz 2026. június 30-áig.

Ha a multinacionális vállalatcsoport vagy nagyméretű belföldi vállalatcsoport adatszolgáltatást teljesítő csoporttagja választása alapján alkalmazza a gazdasági jelenléten alapuló nyereségkivételt az adóévre, akkor a kiegészítő adók meghatározásakor az adott államra vonatkozó elismert nettó nyereséget csökkenteni kell az államban található minden egyes csoporttag tekintetében a bérköltségre jutó nyereségkivétel és a tárgyi eszközre jutó nyereségkivétel összegével.

Jövedelmi statisztikák Magyarországon

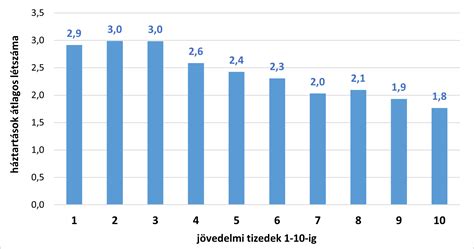

Ezen a héten jövedelmi statisztikákat mutatunk. Ha képzeletben sorba állítjuk az országok lakóit a jövedelmük szerint, aztán 10 egyenlő részre osztjuk őket, akkor ún. decilis (tized) csoportokat kapunk. Magyarország esetében így mindegyik csoportba kb. 970 ezer ember kerül. Az 1. decilisbe kerülnek a legkisebb jövedelműek, a 10. Jól látható, hogy Magyarországon van a legnagyobb különbség az 1. és a 10. csoport között, ha az összjövedelem százalékában nézzük az egyes decilisek részesedését. Ha most az országok lakóit 100 egyenlő részre osztjuk, akkor 100 egyenlő számú csoportot kapunk (ezek az ún. percentilisek, századok). Így még szembetűnőbbek a különbségek.

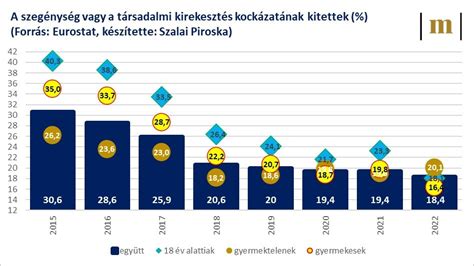

Látható, hogy a 65 évnél idősebb emberek helyzete egyre romlik Magyarországon, 10-ből 3 ember ki van téve az elszegényedés vagy a társadalmi kirekesztődés veszélyének. Ez a mutató jelentősen csökkent 2015 után, elsősorban a közmunkaprogramnak köszönhetően, de 2018 után 20 százalék alatti értéken stabilizálódott. Ez az országos átlagot jelenti, de nagy a különbség a régiók között. A következő ábra a népesség legmagasabb jövedelemmel rendelkező 20 %-a (legfelső kvintilis, ötödrész) által kapott teljes jövedelem és a legalacsonyabb jövedelemmel rendelkező 20 % (legalacsonyabb kvintilis) által kapott jövedelem arányát mutatja. Eszerint a gazdagabb ötöd kb. A fenti ábrák Eurostat adatbázisain alapulnak, amelyekhez a KSH szolgáltatja a magyar adatokat.

A közelmúltban komoly kétségek merültek fel a KSH jövedelmi adatainak megbízhatóságával kapcsolatban, ld. Kutatói aggodalmak az EU-SILC magyarországi jövedelemadataival kapcsolatban. „A KSH adatszolgáltatásán alapuló EUROSTAT-adatok szerint 2013-2016 között 14,5% és 15% között alakult a relatív jövedelmi szegénységben élők aránya Magyarországon. Az elvárt eloszláshoz képest ilyen nagymértékű, sorozatos eltérések aggodalomra adhatnak okot, alkalmasak lehetnek arra, hogy megingassák a hitet az adatok megbízhatóságában. Ez elbizonytalaníthatja a hazai és nemzetközi adatfelhasználókat, kutatókat abban, hogy ezek az adatok alkalmasak-e valós társadalmi folyamatok leírására és magyarázatára, a politikai döntéshozókat pedig abban, hogy beavatkozásaikat valóságos vagy torzított adatokra építik-e.

tags: #percentilis #globalis #bevetel