A lakástakarékpénztári megtakarítás mindig népszerű választás volt, ha lakáscélra szerettél volna megtakarítani. A termék átlátható, a futamidő végén lejáró összeg pontosan tervezhető, számos lakással kapcsolatos igényedre felhasználhatod. Az eredeti lakástakarékpénztár legfőbb jellemzője az volt, hogy az általad kiválasztott összegű havi betét elhelyezés esetén (maximum havi 20 ezer Ft), betéti kamatot és 30% állami támogatást kapsz a pénzedre. A szerződésben a szerződéskötéskor egy meghatározott szerződéses összeg van, amely a megtakarításon túl egy kedvező kamatozású hitel igényelhető összegét is tartalmazza.

A lakástakarékpénztár nem véletlenül volt az egyik legnépszerűbb megtakarítási forma, amíg az állam 2018. október 17-vel meg nem szüntette a termékhez kapcsolódó állami támogatást. Még az utolsó pillanatban is rengetegen éltek a lehetőséggel, hogy nyissanak egy számlát, és évről évre takarékoskodjanak lakáscéljukra. Frissítés: 2023-ban több szolgáltató is újraindította a lakástakarékpénztári üzletágát.

Mire használható fel a lakástakarék megtakarítás?

A lakástakarékkal a befizetéseidhez viszonyítva 30%-os állami támogatás ütheti a markodat, melyet lakáscélra kell felhasználnod. A lakástakarékpénztáradnak el kell érnie a minimális megtakarítási időt (4 év), hogy az állami támogatásra vagy a lakástakarékpénztárak által nyújtott extra jóváírásra (prémium/bónusz) jogosulttá válj. Magyarországon a legtöbben még mindig ragaszkodunk a magántulajdonú ingatlanhoz. Így bizonyos életszakaszokban előkelő helyet foglal el a megtakarítási célok között a lakáscél. Később pedig, ha már megvan a saját lakás, bizonyos időközönként szeretnéd felújítani azt, vagy akár nagyobbra cserélni ingatlanodat.

Felhasználható célok:

- Az előtakarékoskodó vagy közeli hozzátartozója használatában lévő ingatlan bővítésére, felújítására, korszerűsítésére. Minden, ami az ingatlan része marad, az tartozhat ebbe a kategóriába.

- Az előtakarékoskodó vagy közeli hozzátartozója tulajdonában lévő ingatlan lakhatóságát javító közművek, kommunális létesítmények saját vagy önkormányzati közműfejlesztési társulat által történő megvalósítására, felújítására.

- Lakásvásárlás esetén.

A lakástakarék kiutalásának menete és dokumentumai

Amennyiben rendelkezel ilyen megtakarítással vagy tervezed, hogy így takarítasz meg lakáscélodra, fontos, hogy tisztában légy a lehetőségeiddel, a felhasználás módjával és az igénylés menetével. Amikor lejárt a futamidő, dönthetsz arról, hogy csak a megtakarítás kiutalását kéred, vagy igényeled a lakáscélú kölcsönt is, a meghatározott feltételek mellett.

A kiutalás igénylése:

- Ha szeretnéd kérni a kiutalást, a nyilatkozási határidő végéig először is azonosítani kell magad az adott pénzintézetnél.

- Nyilatkoznod kell továbbá a kiutalás elfogadásáról, a lakáscélról és a lakástakarékot felhasználó személyéről, valamint arról is, hogy igényled-e a kedvező kamatozású lakáshitelt vagy csak az összegyűlt megtakarítást kéred a kamatokkal és az állami támogatással vagy bónusszal növelten. Felhasználó személy lehet a lakás-előtakarékoskodó, vagy a lakás-előtakarékoskodó közeli hozzátartozója.

- Ezután be kell nyújtanod a választott lakáscélnak megfelelő kifizetéshez szükséges dokumentumokat.

A kiutalás a szerződéskötésed időpontjától függően a megtakarítási időszak leteltét követő 2 vagy 3 hónap múlva történik meg. A kiutalási idő gyorsított eljárás esetén 30 nap, egyébként 60 vagy 90 nap lehet.

Mielőtt Több Mint 800 000 Ft-ot Költenél Műtétre, Nézd Meg Ezt. 1 Perc És Változik A Látás

Számlák benyújtása és határidők:

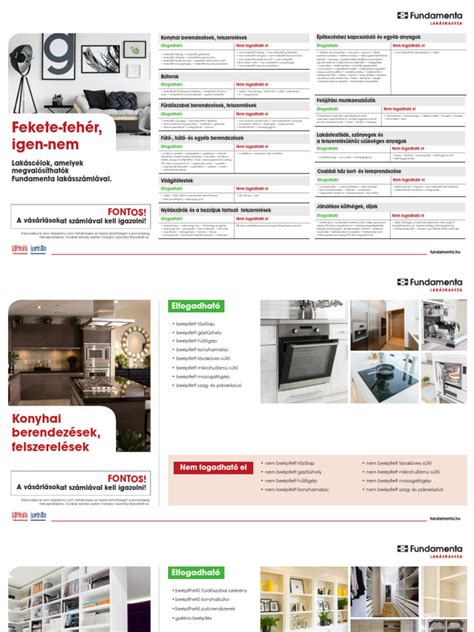

Ha szeretnéd a lakástakarékodat állami támogatással együtt felhasználni, akkor a legtöbb esetben számlával kell igazolnod a felhasználás tényét. Amennyiben számlával igazolandó, akkor először kiutalják a teljes összeget, és a számlákat ezt követően kell benyújtani. A számlát szokták kérni felújítás, korszerűsítés, bővítés, közművesítés és építés esetén is. A számla anyagokról és szolgáltatásokról is szólhat. Mindig arra a névre szóljon a számla, aki a lakástakarékot felhasználja. Például ha a te megtakarításodat a testvéred használja fel, akkor az ő nevére kell számlát kérni. A számla legkorábbi dátuma általában a kiutalási értesítőn szereplő dátum lehet, vagy egyes pénztáraknál az ezt követő nap.

Határidők az igazolásra:

- Felújítás, korszerűsítés, közművesítés esetén 120 nap.

- Építés és bővítés, illetve új építésű lakás vásárlása esetén 18 hónap. Egy példán keresztül: bővíteni szeretnél, azaz 18 hónapod van ezt számlákkal igazolni.

Különleges esetek:

- Házilagosan kivitelezett munkák esetén egyes lakástakarékok csak igazolást kérnek a munka elvégzéséről, de számlát nem. Ez a házilagos kivitelezésű munkák esetén a munkaköltségek tételes elszámolása, építési engedélyhez kötött munkáknál a műszaki vezető, engedélyhez nem kötött munkáknál bejegyzett műszaki szakértő igazolásával ellátva.

- Nem kell benyújtani számlákat, ha a pénztár által elismert közmű társaság végi a közművek kialakítását. Ilyenkor a kivitelező cég, vagy az önkormányzat igazolja a lakáscélt a felhasználó részére.

A felhasználást követően pedig be kell nyújtani a lakáscélnak megfelelő utólagos igazolásokat is, amennyiben erre szükség van. Ez lakáscéltól is függ, illetve attól is, hogy a szerződésedre jár-e még állami támogatás. Az igazolás vagy az elfogadott kiutalási időszak első napjától vagy a felmondás érkeztetésének a napjától szólhat. Mindig olyan igazolást kell bemutatnod, amilyet a lakástakarékpénztárad elvár.

Szükséges dokumentumok lakáscéltól függően:

- Lakásvásárlás esetén: Adásvételi szerződés, ügyvéd vagy közjegyző által ellenjegyzett. Ideális esetben az adásvételi szerződést a felmondás napján, vagy a kiutalási időszak első napján, vagy ezt követően írjátok alá.

- Építés vagy bővítés esetén: 30 napnál nem régebbi hiteles tulajdoni lap másolat, amely igazolja, hogy te, mint igénylő vagy a telek vagy az ingatlan tulajdonosa.

- Korszerűsítés, felújítás, közművesítés esetén: Szintén igazolnod kell, hogy a bejegyzett tulajdonos vagy hiteles tulajdoni lap másolatával.

Az OTP Lakástakarék Prémium Termékcsalád (2023)

Az OTP Lakástakarék Prémium Termékcsalád néven, 2023-ban újraindította lakástakarékpénztári üzletágát. Két futamidőre választhatod, 4 illetve 8 évre. A rövidebb futamidő végén 10% egyösszegű prémiumot ír jóvá a pénztár, 8 éves konstrukció esetén 30%-ot. A betéti kamat végig 0,1 %, a felvehető hitel kamata pedig fix 7,9%. A havi számlavezetési díj, hasonlóan az előd termékhez, 150 Ft/hó. Az elhelyezhető havi betét minimum 10 ezer Ft, maximum 50 ezer Ft. A szerződést magyarországi lakhellyel vagy tartózkodási hellyel már megköthető, és nem kell adószámot igazolnod hozzá. Akár több szerződést is köthetsz, kamatadó mentesen, és a megtakarításodat az OBA biztosítja. A lakáscél igazolása is jóval egyszerűbb, mint az állami támogatásos konstrukcióknál.

| Jellemző | 4 éves futamidő | 8 éves futamidő |

|---|---|---|

| Prémium jóváírás | 10% egyösszegű | 30% egyösszegű |

| Betéti kamat | 0,1% | 0,1% |

| Hitelkamat | 7,9% (fix) | 7,9% (fix) |

| Havi számlavezetési díj | 150 Ft/hó | 150 Ft/hó |

| Havi betét (min-max) | 10.000 - 50.000 Ft | 10.000 - 50.000 Ft |

Mi történik, ha nincs még lakáscélom?

Amennyiben nincs még lakáscélod, dönthetsz úgy, hogy nem kéred a kiutalást, és bent hagyod a pénzedet a pénzintézetnél. Ebben az esetben nem szükséges nyilatkoznod. A szerződésed továbbra is hatályban marad. Ez azt jelenti, hogy továbbra is betéti kamatot kapsz a megtakarításra. A számlavezetési díjat fizetned kell, de több betétet nem szükséges elhelyezned a számlán. Amennyiben mégis tovább szeretnél takarékoskodni, megteheted, de ezekre befizetésekre már az esetleges állami támogatás nem jár.

tags: #otp #direkt #lakastakarek #szamla #hozzataplalasa