Amikor anyai örömök elé nézünk, sem szabad megfeledkeznünk arról, ha van egy egyéni vállalkozásunk. Az egyéni vállalkozók - legyenek akár katásak, akár átalányadózók - ugyanúgy jogosultak lehetnek csecsemőgondozási (CSED) és gyermekgondozási díjra (GYED), ha a gyermek születését megelőző két évben legalább 365 biztosított napjuk van, és a szüléskor is biztosítottak.

Az egészségbiztosítási pénzbeli ellátások (CSED, GYED, táppénz) alapja az egyéni vállalkozóknál mindig a járulékalapot képező jövedelem, függetlenül attól, hogy katás vagy átalányadózó adózást választottak.

A kisgyermekes szülők egy része a gyermek születését követően több évig otthon marad a gyermeknevelés feladataival, másik részük egy idő elteltével visszamegy dolgozni. Azokra a kisgyermekes szülőkre, akik gyermekgondozási díjat (GYED), illetve gyermekgondozást segítő ellátást (GYES) igényelnek, és ezen ellátások folyósítása alatt keresőtevékenységet folytatnak vállalkozóként, sajátos szabályok vonatkoznak.

Csecsemőgondozási Díj (CSED) és a vállalkozás

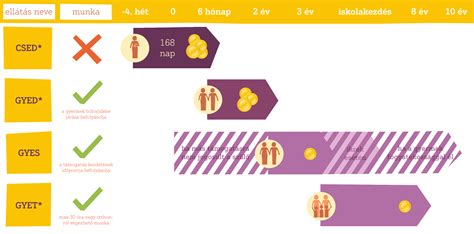

A csecsemőgondozási díj (CSED) folyósításának ideje alatt az édesanya nem végezhet keresőtevékenységet. Ez alól sem az alkalmazotti jogviszony, sem a vállalkozói munka nem képez kivételt. A szabály célja egyértelmű: a gyermekágyas időszak zavartalan biztosítása, amikor az anyai szerepre való ráhangolódás, a testi regeneráció és a baba gondozása kap teljes fókuszt. A CSED időszaka 168 napig tart (ez a szülési szabadság), amikor is nem végezhetünk hivatalosan munkát, értelemszerűen ekkor a vállalkozásunkra vonatkozóan sem.

CSED-et első körben az az anya tudja igényelni, aki a szülést megelőző 2 éven belül legalább 365 napon át biztosított volt. A gyermek születésétől, vagy a kiírt időpontnál 28 nappal korábban, 168 napra jár (szülési szabadság). Az igénylő jövedelme alapján számolt naptári napi alap 100%-a.

- Minimálbéres CSED 2024: a bruttó minimálbér 2024-ben 266.800 Ft.

- Garantált bérminimum CSED 2024: a bruttó 326.000 Ft.

Van olyan lehetőség, hogy ebben az időszakban alkalmazottunk legyen, aki működteti a vállalkozást.

Főállású átalányadózó vállalkozóként CSED alatt

Főállású vállalkozóként az első 168 napban, azaz a CSED vagy szülési szabadság időszaka alatt nem végezhetünk munkát. A bevallásokat ugyanúgy be kell nyújtanunk, ugyanakkor havi járulékok alól mentesülünk. A vállalkozást szüneteltetni nem javasolt, de ha nincs tevékenység, tételes adót sem kell fizetni.

Mellékállású átalányadózó vállalkozóként CSED alatt

Ha csak mellékállásúként vagyunk egyéni vállalkozók, akkor nem vagyunk kötelezettek havi minimum járulékfizetésre a NAV felé, amíg átalányadózóként nem lépjük túl a mentességi határt. Az első 168 napban nem lehet keresőtevékenységet folytatni.

Gyermekgondozási Díj (GYED) és a vállalkozás

GYED-et az tudja igényelni, aki a szülést megelőző 2 éven belül legalább 365 napon át biztosított volt, tehát jogosult CSED-re, és a gyermeket saját háztartásában neveli. A szülési szabadság lejártától a gyermek 2 éves koráig jár (ikrek 3 éves koráig). Az igénylő jövedelme alapján számolt naptári napi alap 70%-a (max. a minimálbér 2x-esének 70%-a).

A GYED melletti munkavégzés során 2024-ben is végezhető akár napi 8 órás munka. A GYED 2024. évében változatlanul legfeljebb a minimálbér kétszeresének a 70%-a lehet maximum, ami 2024-ben bruttó 373.520 Ft, ebből 15% SZJA és 10% nyugdíjjárulék kerül levonásra. Nettó maximum 281.640 Ft lehet havonta, kedvezmény nélkül.

A GYED mellett dolgozók is megkapják a GYED összegét, ezt nevezzük GYED Extrának. GYED mellett már nem tiltott a személyes munkavégzés. A gyermek féléves korától korlátlanul végezhető keresőtevékenység a GYED megtartása mellett.

Főállású átalányadózó vállalkozóként GYED alatt

A CSED időszaka után a GYED időszaka alatt már végezhetünk munkát, ha szeretnénk, valamint az államtól igényelt pénzbeli ellátásra is ugyanúgy igényt tarthatunk. Ekkor, ha ténylegesen dolgozunk a vállalkozásban, a járulékok megfizetése alól nem tudunk mentesülni. A Tbj. 40. § (2) és (4) bekezdése alapján ebben az időszakban még nem vagyunk kötelezettek minimális járulékfizetésre.

Tehát aki átalányadózó egyéni vállalkozást működtet, az ebben a szituációban csak az átalányban megállapított adóköteles jövedelme után kell, hogy megfizesse az SZJA-t, a TB járulékot és szociális hozzájárulási adót is. Természetesen a jövedelem számítása függ az egyéni vállalkozó tevékenységétől, vagyis hogy melyik költséghányadba tartozik, és figyelembe kell venni a 2022. január 1-jétől érvényes adómentes keretet is, ami a minimálbér hatszorosában van meghatározva.

Tehát ilyen szempontból a „GYED időszaka” alatt még teljesen úgy működünk, mint főállás mellett, azaz csak az adómentes rész felett kell megfizetnünk a jövedelmünkre a 46,5%-os adóterhet.

Mellékállású átalányadózó vállalkozóként GYED alatt

Az első 168 nap után már a GYED időszakáról beszélünk, ami alatt már szabadon vállalhatunk munkát, az államtól igényelt pénzbeli ellátásra is ugyanúgy igényt tarthatunk, mint főállás esetén is. A vállalkozás szempontjából a Tbj. 40. § (2) és (4) bekezdése alapján ebben az időszakban még nem vagyunk kötelezettek minimális járulékfizetésre.

Gyermekgondozási Segély (GYES) és a vállalkozás

GYES-t a gyermek 3. éves koráig folyósítanak. Ha kaptunk CSED-et, annak lejártától, ha nem kaptunk, akkor a gyermek születésétől kezdve jár. Ennek összege már jóval kedvezőtlenebb, Br. 28.500 Ft/hó/gyermek.

Főállású átalányadózó vállalkozóként GYES alatt

A jelenlegi TB szabályozás viszont a „GYED időszak” letelte után a „GYES ideje” alatt vállalkozókat (általában a gyermek 2 és 3 éves kora közötti egy év) már igencsak negatívan érinti. Ugyanis ha a kismama a tevékenységét személyesen folytatja, akkor már meg kell fizetni a minimális járulékokat a vállalkozásban.

Ez a garantált bérminimumból számítva az átalányadózókra vonatkozóan 2023-ban havonta 98.183 Ft. Itt felmerülhet jogosan az a kérdés, hogy viszont ha nem folytatja személyesen valaki a tevékenységét, akkor mentesülhet-e ez alól? A gyermekgondozást segítő ellátás folyósítása mellett egyéni vállalkozóként dolgozó szülő a járulék-, és szociális hozzájárulási adófizetési alsó határ (ún. minimális alap) szerint köteles társadalombiztosítási járulékot és a szociális hozzájárulási adót fizetni arra az időtartamra is, amíg gyermekgondozást segítő ellátás folyósításának tartama alatt a vállalkozó a tevékenységét személyesen folytatja.

A munkahelyünkön a biztosítás nincs utánunk fizetve, így a GYES mellett főállású vállalkozónak minősülünk - személyes közreműködési kötelezettség.

ÉLŐ: Alkotmányozás, uniós pénzek - Mivel kezdi a munkát a Tisza-kormány?

Az átalányadózás és a KATA változások hatása a kismamákra

Korábban a KATA adó mértéke akár 0 forint is lehetett, ha a kisadózó vállalkozó valamilyen ellátásban - például GYED, GYES vagy GYET - részesült. Ez a lehetőség 2026-ban már csak szűk kör számára érhető el, mivel a KATA kizárólag főállású egyéni vállalkozók számára választható, így a legtöbb kisgyermekes szülő kiesik a jogosultak köréből. Ezzel együtt megszűnt az a korábbi előny is, hogy a GYED vagy GYES ideje alatt automatikus adómentességet élvezett a kisadózó.

Ma már érdemes inkább átalányadózóként gondolkodni, ha valaki önállóan szeretne dolgozni kisgyermek mellett. A 2026-ban a KATA már nem jelent valós alternatívát a GYED vagy GYES melletti munkavégzéshez, mivel csak főállású egyéni vállalkozók választhatják, így a kisgyermekes szülők többsége számára nem elérhető.

A korábbi években kedvelt konstrukció helyett ma már az átalányadózás, a megbízási szerződéses forma vagy a részmunkaidős munkaviszony lehet a legéletszerűbb megoldás.

Átalányadózás a GYED/GYES mellett

2026-ban az átalányadózás lett az egyik legéletszerűbb megoldás azok számára, akik GYED vagy GYES mellett önálló tevékenységbe kezdenének. Az átalányadózást egyéni vállalkozók választhatják, és jellemzően olyan szülők élnek vele, akik szabadúszóként, szakértőként vagy kisebb volumenű szolgáltatással egészítenék ki a családi kasszát. Bár az átalányadózás kevesebb adminisztrációval jár, mint a tételes könyvelés, egy könyvelő bevonása így is erősen ajánlott.

Az átalányadó választása akkor lehet előnyös, ha az édesanya kiszámítható, alacsonyabb jövedelem mellett dolgozik, és nem szeretne bonyolult elszámolási szabályokkal bajlódni.

Az ellátásokat jogviszonyonként kell elbírálni, de a felső határos GYED ellátást összevontan kell figyelembe venni.

Az átalányadózók 2023-tól negyedévente küldik saját maguk vonatkozásában az ’58-as járulékbevallást, melynek kitöltése a fenti lehetőségek tekintetében nem a legegyszerűbb, mint ahogy a ’T1041-es jogviszony bejelentő sem az elején.

Amikor pedig már van minimális járulékfizetési kötelezettség (pl. „GYES időszaka”), akkor a költségelszámolás miatt többnyire vállalkozói kivétet is számfejtünk havonta. Ezt azt jelenti, hogy nettó „bért” is utal magának a vállalkozó, és nem csak a minimális járulékot fizeti meg az államnak. Ebben az esetben a minimum TB járulék (18,5%) és szociális hozzájárulási adó (13%) mellett még SZJA-val (15%) is számolni kell. Ne felejtsük el, hogy a járulékfizetésen túl az ilyen típusú vállalkozók az év végi nyereség után is adóznak.

Év végén először 9% vállalkozói SZJA fizetésére vagyunk kötelezettek a nyereségünk után, majd pedig a maradék adózott eredményre jön még az osztalékadó, ami 15% SZJA-ból és 13% szociális hozzájárulási adóból áll.

Megbízási szerződés

A megbízási szerződés ideális választás lehet azok számára, akik nem folyamatos munkavégzést, hanem eseti vagy projektalapú feladatokat vállalnak GYED vagy GYES mellett. Ennek a jogviszonynak az egyik legnagyobb előnye, hogy rugalmasan köthető, nem kell hozzá egyéni vállalkozást indítani, és a munkaidő is tetszőlegesen alakítható.

Fontos tudni, hogy a megbízási jogviszony nem automatikusan jár biztosítási jogviszonnyal. 2026-ban akkor számít a megbízott biztosítottnak, ha a díjazás eléri a minimálbér 30 százalékát havonta - ez jelenleg 87.240 forint. Hátránya, hogy a megbízási szerződés kevesebb munkajogi védelmet biztosít, és a jövedelem után a megbízottnak kell számolnia a járulékokkal, illetve a személyi jövedelemadóval is. Mivel a megbízás mögött nincs munkaviszony, nincs felmondási védelem vagy táppénz-jogosultság sem.

Részmunkaidős alkalmazotti jogviszony

Az egyik legbiztonságosabb forma a GYED vagy GYES melletti munkavégzésre a részmunkaidős alkalmazotti jogviszony. Ebben az esetben az édesanya munkaszerződéssel, bejelentett munkavállalóként dolgozik, jellemzően heti 4-6 órás időbeosztásban. Előnye, hogy a munkáltató gondoskodik a járulékok és adók megfizetéséről, az adminisztráció minimális, és a munkavállalót a Munka Törvénykönyve szerinti védelem is megilleti.

Ugyanakkor 2026-ban is fontos tudni: ha az édesanya GYED mellett vállal munkát, a felmondási védelem már nem áll fenn automatikusan, még akkor sem, ha a gyermek még nem töltötte be a hároméves kort. A törvény szerint a GYED vagy GYES folyósítása alatt - ha az anya visszatér dolgozni - a munkáltató jogosult rendes felmondással élni, vagyis megszűnik a gyermek hároméves koráig tartó védelem. Ezért munkába állás előtt célszerű mérlegelni a munkáltatóval való kapcsolatot, a visszatérés feltételeit, és adott esetben írásban is rögzíteni a megállapodásokat.

Összefoglaló táblázat: Ellátások és vállalkozási formák

| Ellátás | Időszak | Munkavégzés | Adózási forma / Kötelezettségek |

|---|---|---|---|

| CSED | 168 napig (szülési szabadság) | Tilos | Átalányadózó: járulékmentesség, bevallás szükséges. KATA (régi): 0 Ft adó, ha nincs munkavégzés. |

| GYED | Szülési szabadság lejártától a gyermek 2 éves koráig (ikrek 3 éves koráig) | Megengedett, a gyermek féléves korától korlátlanul | Átalányadózó: SZJA, TB járulék, SZOCHO az adóköteles jövedelem után (adómentes keret felett). KATA (régi): 0 Ft adó, ha nincs munkavégzés. KATA (új): Főállású KATÁsok választhatják (50.000 Ft/hó). |

| GYES | Gyermek 3 éves koráig | Megengedett | Átalányadózó: személyes tevékenység esetén minimális járulékfizetési kötelezettség (garantált bérminimumból számítva). KATA (régi): 0 Ft adó, ha nincs munkavégzés. KATA (új): Főállású KATÁsok választhatják (50.000 Ft/hó). |

A vállalkozói lét előnyei és hátrányai kismamaként

A kismamák helyzete nagyon nehéz a munkaerőpiacon. A visszatérés a régi munkahelyre csupán az anyukák felének sikerül, újat találni kisgyerekek mellett pedig nagyon nehéz. És hiába találsz munkahelyet, az első években a gyerekek sokat lesznek betegek, az óvodai-iskolai szünetek idején állandó probléma lesz az elhelyezésük.

A vállalkozás életmód is egyben. Ha otthonról dolgozol, szabadabban tudod szervezni az életedet, kisebb gondot okoz, ha a gyerekek betegek, vagy ha nyári szünet van. Nem kell másokhoz igazodni, túlórázni, hajnalban a bölcsibe-oviba rohanni a gyerekért, idegeskedni, hogy este el tudd őket hozni időben.

Hátrányok is vannak persze: csak magadra leszel utalva, mostantól nem számíthatsz rá, hogy csak úgy érkezik a fizetés minden hónapban a számládra, a sikerekért keményen meg kell dolgoznod, különösen az első időkben. Ezentúl nem lesz mögötted egy főnök, aki rávesz, hogy dolgozzál, hanem neked kell rávenned magad a rendszeres munkára, megtervezned a teendőidet és ezt meg kell szoknod, meg kell tanulnod.

Azonban, ha jó volt az előkészítés, és folyamatosan fejlődsz, akkor olyan életformát teremthetsz magadnak, ami mellett sokkal több időd jut majd a gyerekeidre is.

Milyen lehetőségek vannak a vállalkozás indítására?

Jelenleg nem létezik kifejezetten olyan kormányzati program vagy pályázat Magyarországon, ami segítené a kismamákat abban, hogy a GYES ideje alatt önálló vállalkozásba fogjanak.

Bevonhatunk esetleg rokonokat, ismerősöket is a vállalkozás indításába, akiknek van például vagy heti 36 órát elérő jogviszonyuk, vagy öregségi nyugdíjasok, vagy nappali tagozatos hallgatók. Tehát pl. egy vállalkozói SZJA-s adózási módban ebben az esetben saját maga után nem merül fel járulékfizetés, a kismama pedig lehet az ő részmunkaidős alkalmazottja munkaviszonyban, megbízási jogviszonyban vagy akár egyszerűsített foglalkoztatás keretében. Ezek közül mindegyik jogviszonynak van előnye és hátránya is, illetve bizonyos tevékenységekre egyik, másokra pedig másik a megfelelőbb. Ennek megállapítása érdekében célszerű szakemberrel konzultálni.

Tanácsok a vállalkozás indításához

Bármilyen jó ötleted is van, először tájékozódj a piacon, készíts üzleti tervet enélkül állandóan ingadozni fognak a bevételeid és az is lehet, hogy hamar csődbe mész majd. A piackutatás korántsem olyan nehéz dolog, mint gondolnád. Nézz körül a neten, hogy mi érdekli az embereket, mire van igényük! Olvass bele fórumokba, ahonnan megtudhatod a kendőzetlen véleményeket arról, mire mennyit költenek, vagy mit szeretnek vásárolni. Keresd meg azokat a fórumokat, ahol a célközönséged megtalálható, ehhez jó eszköz lehet a Google.

Körülnézhetsz a nagy webáruházakban is: a legtöbb oldalon van TOP10 lista, itt megnézheted, miből adtak el a legtöbbet. Olyan dolgokkal érdemes foglalkozni, amire van kereslet. Egy teljesen vadonatúj termék bevezetése a piacra, az emberek meggyőzése arról, hogy nekik erre szükségük van rengeteg energiát felemészt, és egyáltalán nem biztos, hogy sikered lesz. Ha viszont olyasmit árulsz, amire van igény, amit már ismernek, akkor a kezdetektől lehetnek bevételeid.

Ez nem azt jelenti, hogy ne legyél egyedi: már a kezdet kezdetén érdemes eltervezni azt is, pontosan ki lesz a célközönséged. Ha kisboltot akarsz nyitni vagy valamilyen terméket szeretnél gyártani, akkor szükséged lesz kezdőtőkére. Ez utóbbi kifejezetten jól megvalósítható az interneten keresztül. Egy domainnév és egy tárhely ára néhány ezer Forint évente, de kezdhetsz ingyenes tárhellyel és honlaprendszerrel is.