2017. január 1-jétől az új bölcsődei rendszer négy különböző formában biztosítja a gyermekek napközbeni ellátását: két intézményi (bölcsőde, mini bölcsőde) és két szolgáltatási (családi bölcsőde, munkahelyi bölcsőde) formában.

Bölcsőde

A bölcsőde intézményes, komplex szolgáltatást nyújt. Egy bölcsődei csoportban legfeljebb 12 gyermek nevelhető és gondozható. Amennyiben a csoportban valamennyi gyermek betöltötte a második életévét, ez a létszám 14 főre emelkedhet. Különleges szabályok vonatkoznak arra az esetre, ha a csoportban sajátos nevelési igényű (SNI), illetve korai fejlesztésre, gondozásra jogosult gyermeket is ellátnak. Az SNI gyermekek nevelése és gondozása történhet a nem SNI gyermekekkel közös csoportban, vagy speciális bölcsődei csoportban is.

Egy bölcsődei csoport működtetéséhez két fő kisgyermeknevelő, valamint egy bölcsődei egységben - amely egy vagy két csoportot jelenthet - egy fő bölcsődei dajka alkalmazása szükséges.

Mini bölcsőde

A mini bölcsőde olyan intézmény, amely a hagyományos bölcsődéhez képest kisebb létszámú csoportban, egyszerűbb személyi, tárgyi és működtetési feltételek mellett nyújt szakszerű gondozást és nevelést. Ez az új intézménytípus lehetőséget teremt arra, hogy amennyiben egy településen legfeljebb 7 kisgyermek - vagy ha valamennyi gyermek betöltötte a második életévét, akkor 8 fő - ellátására jelentkezik igény, akkor a települési önkormányzat egy, a bölcsődétől egyszerűbb létesítési és működtetési formát hozzon létre. A mini bölcsődében csoportonként egy fő kisgyermeknevelő és egy fő bölcsődei dajka alkalmazása szükséges. A mini bölcsőde szervezetileg akár óvoda mellett is működhet.

Munkahelyi bölcsőde

A munkahelyi bölcsőde egy szolgáltatás, melyet a foglalkoztató tart fenn, elsősorban a nála dolgozó munkavállalók gyermekei részére. Ezt a bölcsődetípust a foglalkoztatón kívül más fenntartó is működtetheti, a foglalkoztatóval kötött megállapodás alapján. A szolgáltatás jellegű munkahelyi bölcsőde elsősorban a munkavégzés helyéül szolgáló épületben, a foglalkoztató tulajdonában álló, vagy általa bérelt ingatlanban működhet.

Az ellátható gyermekek száma egy munkahelyi bölcsődei csoportban legfeljebb 7 fő lehet, ha minden gyermek betöltötte a második évét, akkor 8 fő. Az ellátás biztosításához egy fő szolgáltatást nyújtó személy vagy kisgyermeknevelő szükséges, a fenntartó döntése alapján. Amennyiben ötnél több gyermek ellátása történik, plusz egy fő segítő személy alkalmazása is szükséges. A segítő személy munkaidejét a gyermekek napirendjéhez igazítva kell meghatározni. Munkahelyi bölcsődében több csoport is létrehozható.

Családi bölcsőde

A családi bölcsődében 20 hetes korától 3 éves koráig nevelhető és gondozható a kisgyermek. Ez a szolgáltatás jellegéből adódóan sokkal egyszerűbben és gyorsabban kialakítható, mint az intézményi ellátások, akár a szolgáltatást nyújtó saját otthonában, vagy más erre a célra kialakított helyiségben is. Családi bölcsődében legfeljebb 5 gyermek nevelhető és gondozható. Ha a bölcsődei szolgáltatást nyújtó személy mellett segítő személyt is alkalmaznak, akkor a meghatározott létszámon felül még két gyermek ellátása biztosítható.

A családi bölcsődében két munkakör létesíthető: a szolgáltatást nyújtó személy, aki egy 100 órás tanfolyam keretében szerezheti meg a szolgáltatás nyújtására jogosító tanúsítványt, vagy a kisgyermeknevelő munkakör, melynek képesítési előírásait jogszabály határozza meg.

A bölcsődei szolgáltatás költségei és térítési díjak

A jogszabályban meghatározottak alapján a bölcsődei ellátásért és a gyermekétkeztetésért térítési díjat kell fizetni.

Gondozási díj

Bölcsődében és mini bölcsődében a fenntartó döntésétől függ, hogy a gondozásra megállapít-e térítési díjat, vagy kizárólag a gyermekétkeztetésért kell fizetni. A jogszabály lehetővé teszi, hogy a szülő vállalhatja a mindenkori intézményi térítési díjjal azonos személyi térítési díj megfizetését, vagy a mindenkori intézményi térítési díj és a számára megállapítható személyi térítési díj különbözetének egy részét. Az intézményi térítési díj jelenti a maximumot, ennél magasabb összegben nem állapítható meg a személyi térítési díj. A személyi térítési díj megállapításánál a család egy főre eső havi jövedelmét kell figyelembe venni.

Az egy főre jutó havi jövedelem számításakor az alábbi személyek jövedelmét kell figyelembe venni:

- a szülő, a szülő házastársa vagy élettársa;

- a 20 évesnél fiatalabb, önálló keresettel nem rendelkező gyermek;

- a 23 évesnél fiatalabb, önálló keresettel nem rendelkező, a nappali oktatás munkarendje szerint tanulmányokat folytató gyermek;

- a 25 évesnél fiatalabb, önálló keresettel nem rendelkező, felsőoktatási intézmény nappali tagozatán tanulmányokat folytató gyermek;

- valamint korhatárra való tekintet nélkül a tartósan beteg, illetőleg a fogyatékos gyermek.

A törvény szabályai szerint a bölcsődei, mini bölcsődei személyi térítési díj összege étkezéssel együtt nem haladhatja meg a család egy főre eső nettó jövedelmének 25%-át, étkezés nélkül 20%-át. Munkahelyi és családi bölcsőde esetén ez az arány 50%.

A szülő vagy más törvényes képviselő foglalkoztatója részben vagy egészben átvállalhatja a térítési díj megfizetését.

Az önkormányzati fenntartónak lehetősége van arra is, hogy az intézményi térítési díjnál alacsonyabb mértékben állapítsa meg a személyi térítési díjat, illetve egyedi esetekben elengedje.

Bölcsődében és mini bölcsődében a személyi térítési díjat - a gondozásra is - ellátási napra vetítve kell megállapítani, tehát az adott hónap nyitvatartási napjainak függvényében. A bölcsődei gondozás személyi térítési díját - a fenntartó eltérő döntése hiányában - abban az esetben is teljes hónapra kell megállapítani, ha a gyermek az ellátást a hónap nem minden napján veszi igénybe. Ez azt jelenti, hogy a megállapított és a kötelezett által előre befizetett személyi térítési díjból a gyermek hiányzása esetén nem jár vissza a különbözet, kivéve, ha a fenntartó eltérően rendelkezik. A gondozásra megállapított bölcsődei térítési díj átlagosan havi 14-24 000 forint. A családi bölcsődékben átlagosan havonta 34-74 000 forint a becsült térítési díj összege, amit a szülőknek kell fizetni.

Mentességek a gondozási díj alól

Mentesülnek a gondozási díj megfizetése alól az alábbi gyermekek:

- rendszeres gyermekvédelmi kedvezményben részesülő gyermekek;

- a három- vagy többgyermekes családok gyermekei;

- a tartósan beteg, vagy fogyatékos gyermekek;

- az átmeneti gondozásban lévő, az ideiglenes hatállyal nevelőszülőnél, vagy gyermekotthonban elhelyezett, a nevelésbe vett gyermekek;

- a védelembe vett gyermekek.

A kedvezményezetti körön kívül eső családok esetében jövedelemarányosan állapítják meg a személyi térítési díjat, figyelembe véve a szülők jövedelmi helyzetét.

Bölcsődei étkezés

A gyermekétkeztetés olyan természetbeni ellátás, amely meghatározott feltételek fennállása esetén ingyenesen vehető igénybe. Ingyenes intézményi gyermekétkeztetésre jogosult azon bölcsődei, mini bölcsődei ellátásban részesülő gyermek, aki:

- rendszeres gyermekvédelmi kedvezményben részesül (a gyermeket gondozó családban az egy főre jutó havi jövedelem nem haladja meg a szociális vetítési alap összegének 225%-át, egyedülálló szülő, illetve tartósan beteg, súlyosan fogyatékos gyermek esetében pedig 245%-át);

- tartósan beteg vagy fogyatékos gyermek, vagy olyan családban él, amelyben tartósan beteg, vagy fogyatékos gyermeket nevelnek;

- három vagy több gyermeket nevelő családban él;

- családjában az egy főre jutó nettó jövedelem nem haladja meg a kötelező legkisebb munkabér nettó összegének 130%-át;

- nevelésbe vett gyermek.

A bölcsődében, mini bölcsődében a beíratott kisgyermekek 60-70%-a ingyenes intézményi gyermekétkeztetésben részesül.

Béremelések és pótlékok a bölcsődei dolgozóknak

Minimálbér és garantált bérminimum (2020)

A Kormány 367/2019. (XII. 30.) Korm. rendelete értelmében 2020. január 1-jétől a minimálbér és a garantált bérminimum összege minden munkáltatóra és munkavállalóra kiterjedően megváltozott. A rendelet hatálya a költségvetési szervekre és az azzal közalkalmazotti jogviszonyban állókra is vonatkozik. Ahol a rendelet alapbért említ, azon közalkalmazotti jogviszonyban állók esetében illetményt kell érteni.

A legalább középfokú iskolai végzettséget, vagy középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló részére alapbérként megállapított garantált bérminimum a teljes munkaidő teljesítése esetén 2020-tól emelkedett. A közalkalmazotti illetménytábla alapilletményei 2008 óta változatlanok, azonban 2020-ban a 170 fizetési fokozatból immár 139 fokozatot fedett le a minimálbér és a garantált bérminimum. Ez az emelés a szociális terület dolgozóinak több mint 95%-át érintette.

Szociális ágazati összevont pótlék

2020. január 1. után is változatlanul szociális ágazati összevont pótlék illeti meg a Kjt. szerinti alapilletményen felül a szociális területen dolgozókat (fenntartótól függetlenül). Kivételt képeznek a bölcsődében foglalkoztatott felsőfokú végzettségű bölcsődei kisgyermeknevelők, szaktanácsadók, pszichológusok, pedagógusok, bölcsődei dajkák (ez új kivétel), valamint a középfokú végzettségű bölcsődei kisgyermeknevelők, emellett a gyermekvédelem területén pedagógus munkakörben foglalkoztatottak. A pótlék kifizetésének támogatását a 2020. évi költségvetési törvény biztosítja.

A települési önkormányzat a támogatásra akkor jogosult, ha a szociális ágazati összevont pótlék és egészségügyi kiegészítő pótlék teljes összege tényleges bérnövekedésként jelenik meg a foglalkoztatott számára. A támogatás havi összege az előző hónapra számfejtett, tárgyhónapban kifizetendő havi pótlékok szociális hozzájárulási adóval növelt bruttó összege.

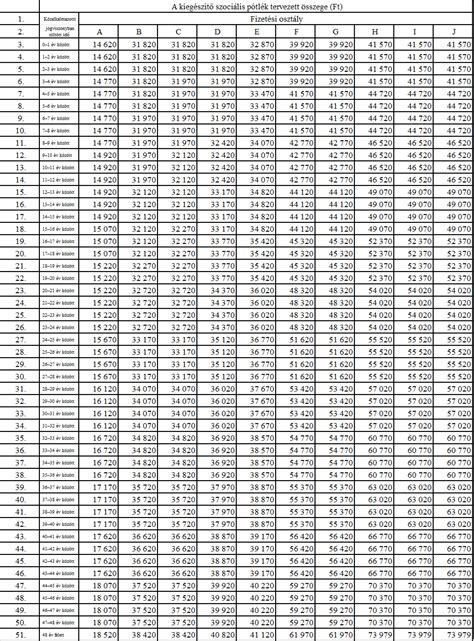

Bölcsődei pótlék kisgyermeknevelőknek és dajkáknak

2017 óta változatlan az a szabály, hogy a bölcsődében, mini bölcsődében foglalkoztatott középfokú végzettséggel rendelkező kisgyermeknevelőt, szaktanácsadót a fizetési osztálya és a közalkalmazotti jogviszonyban töltött ideje alapján bölcsődei pótlék illeti meg.

2020. január 1-jétől a fenti körön kívül a bölcsődei dajkáknak, illetve a diplomás kisgyermeknevelőknek és szaktanácsadóknak is - ez utóbbiaknál a pedagógus életpálya szerint számított bérükre - bölcsődei pótlék jár. A keresetemelő intézkedés eredményeként 2020. január 1-jétől a bölcsődei pótlék összege átlagosan 21 000 Ft-tal emelkedett, ami a 2019. évi pótlék mértékéhez viszonyítva átlagosan 50,01%-kal magasabb. 2021-től további 38 000 Ft pótlékemelés kalkulálható. Ez az intézkedés országosan mintegy 11 500 bölcsődei foglalkoztatottat érint.

A bölcsődei pótlék tekintetében közalkalmazotti jogviszonyban töltött időnek a fizetési fokozat megállapításának alapjául szolgáló időt kell tekinteni. Az első emelt bölcsődei pótlék kifizetésére 2020. január hónapra tekintettel 2020. február 10-ig került sor.

Gyógypedagógiai pótlék emelése

2020. január 1-jétől új szabályozás született a bölcsődében sajátos nevelési igényű gyermekek nevelését, gondozását végző kisgyermeknevelőre és gyógypedagógusra vonatkozóan. A bölcsődében, mini bölcsődében az SNI gyermekek nevelését, gondozását végző csoportban a kisgyermeknevelőt és a gyógypedagógust gyógypedagógiai pótlék illeti meg. A pótlék mértéke SNI gyermekek számától függően:

- egy SNI gyermek ellátása esetén a pótlékalap 100%-a;

- két SNI gyermek ellátása esetén a pótlékalap 150%-a;

- három SNI gyermek ellátása esetén a pótlékalap 200%-a.

Ez az intézkedés 2020-ban az összesen mintegy 11 500 bölcsődei foglalkoztatott 7500 szakdolgozója közül mindösszesen kb. 1200 főt érintett.

Bérkompenzáció a közszférában

A kormányzat 2020-ban továbbra is működteti a 2011 és 2012-ben bevezetett egykulcsos adó miatt hátrányt szenvedők keresetkompenzációját a közszférában és a közfeladatot ellátó munkavállalók számára. A bérkompenzációra azok jogosultak, akik bruttó 243 001 Ft alatti alapilletménnyel rendelkeznek és 2011 előtt költségvetési szervnél vagy egyházi fenntartású intézménynél voltak foglalkoztatva, vagy 2013. december 31-től hivatásos nevelőszülői jogviszonyban állnak, és jogviszonyuk azóta is folyamatos. Azok a költségvetési szervnél, vagy egyházi fenntartású intézménynél foglalkoztatottak, akiknek jogviszonya 2011. december 31-ét követően keletkezett, abban az esetben jogosultak a kompenzációra, ha 2010. és 2011. évek bármelyikében, vagy mindkét évben a fenti intézményi kör valamelyikében foglalkoztatás alatt álltak, és az utolsó ilyen jogviszonyukat követően munkavégzésre irányuló jogviszonyt nem létesítettek.

A bérkompenzáció kifizetéséhez a 2020. évi költségvetési törvény nyújt fedezetet. A támogatás a helyi önkormányzatokat a költségvetési szervek és az egyházi jogi személyek foglalkoztatottjainak kompenzációjához segíti.