Az adószámos magánszemély fogalma és jelentősége egyre inkább előtérbe kerül napjainkban. Ez a speciális státusz lehetővé teszi a magánszemélyek számára, hogy hivatalosan és legálisan végezzenek bizonyos gazdasági tevékenységeket anélkül, hogy céget alapítanának. Fontos azonban tisztában lenni azzal, hogy az adószámos magánszemély nem azonos az egyéni vállalkozóval, és számos sajátos szabály vonatkozik rá.

Mi az adószámos magánszemély?

Az adószámos magánszemély az Szja. tv. szerint olyan önálló tevékenység, amelyet jogszabály szerint végezhet a magánszemély adószám birtokában. Jellemzően ingatlan bérbeadás és szálláshely-szolgáltatás végezhető ilyen módon. Ezenkívül megbízási jogviszony keretében ellátott önálló tevékenységre (pl. tanácsadás) is kiváltható adószám.

Jellemzője, hogy járulékfizetési kötelezettséggel járó biztosított jogviszonyt nem hoz létre. Az adószámos magánszemélyeket sokan „7-es adószámú” tevékenységként is emlegetik, bár jelenlegi gyakorlat szerint az adószám típusa (4-es, 5-ös, 6-os vagy 7-es) nem feltétlenül jelöli az adózási formát.

Az adójogszabályok nem tartalmaznak konkrét előírásokat arra vonatkozóan, hogy mely tevékenységek végezhetők adószámos magánszemélyként, illetve mely tevékenységek végzése esetén kötelező az egyéni vállalkozói minőség. Amennyiben a folytatni kívánt tevékenységre vonatkozó jogszabály nem teszi kötelezővé az egyéni vállalkozói minőséget, akkor a tevékenység adószámos magánszemélyként is végezhető.

Nagyon fontos tisztában lenni azzal a szabállyal, hogy adószámos magánszemélyként csak és kizárólag olyan tevékenységet folytathatunk, amely nem rendszeres és nem üzletszerű. Sajnos egyértelmű előírás nem nagyon van az adószámos magánszemélyek tevékenységére, valamint az üzletszerűség, pláne a rendszeresség fogalmainak meghatározására. A határok nagyon elmosódottak és nem egyértelműek.

Az állami adóhatóság nem lehet jogosult egyoldalúan meghatározni, hogy a vállalkozó milyen formában működjön, illetve nem „minősíthet át” vállalkozókat adószámos magánszemélyből egyéni vállalkozóvá. A választás joga tehát a magánszemélyt illeti meg: a döntés során figyelembe kell vennie az egyes vállalkozói formákkal járó eltérő költség-elszámolási, adóalap-megállapítási, és járulék-fizetési, biztosítási (ellátási) stb. szabályokat.

Hogyan válasszuk ki a megfelelő üzleti struktúrát: Kft. vs. részvénytársaság vs. egyéni vállalkozás

Adószám igénylése és nyilvántartások

A lakóhelyileg illetékes NAV ügyfélszolgálatot kell felkeresni, ahol ki kell tölteni a 09T101 számú nyomtatványt. Ezen a nyomtatványon kell kiválasztani a jogviszonyt (pl. hogy munkaviszony mellett fogjuk-e végezni az adószámos tevékenységünket), a költségelszámolás módját, valamint az áfa adózási módot is. Az igénylést ügyfélkapun keresztül is megtehetjük.

Alapnyilvántartást vezetni kell az adószámos magánszemélyeknek is, fajtáját tekintve attól függően, hogy tételes költségelszámolást vagy költségátalányt választunk. Tételes költségelszámolás esetében bevételi és kiadási nyilvántartásra lesz szükség.

Adózási tudnivalók

Személyi jövedelemadó (SZJA)

Az adószámos magánszemélyként szerzett bevételekről évente egyszer, az év végi adóbevallás keretein belül kell számot adni (ugyanazon a nyomtatványon, amin pl. a munkabér és az egyéb, magánszemélyként szerzett bevételek is bevallásra kerülnek). Ez a jövedelem is összevont adóalap része.

A jövedelem (a bevétel csökkentve a költségekkel) 15% személyi jövedelemadót és 13% szociális hozzájárulási adót terhel főszabály szerint. Az adószámos magánszemélynek lehetősége van különböző kedvezményeket igénybe venni és ezzel csökkenteni a befizetendő adó összegét.

Költségelszámolás

Az adószámos magánszemély a személyi jövedelemadózás szabályai szerint választhatja a tételes költségelszámolás, illetve a 10% költséghányad szerinti adózást:

- Tételes költségelszámolás: A tevékenységhez szükséges beszerzésekről, szolgáltatásokról saját névre számlát kérünk, és ezek összegét levonjuk a bevételekből. A levonható költségek listáját az Szja tv. 3. számú melléklete tartalmazza. Ha a kifizetőnek minősülő megbízódnak számlát állítasz ki, és tételes elszámolást választasz, a kifizető a nyilatkozat alapján vonja le a költségeket, és számítja az adóelőleget.

- 10%-os költséghányad levonása: Ekkor nem gyűjtjük a számlákat, hanem a bevételek 10%-át tekintjük költségnek, és a fennmaradó 90% lesz az adóalap. Ezt az alternatívát akkor érdemes választani, ha olyan jellegű a tevékenység, amely nem túl költségigényes (pl. oktatás, bérbeadás, szolgáltatás).

Fontos, hogy amennyiben év közben a 10% költséghányad alkalmazását választottad, akkor az adóbevallásban áttérhetsz a tételes költségelszámolásra. Azonban, ha év közben tételes költségelszámolással éltél, akkor az adóbevallásban ehelyett a 10% költséghányadot nem számolhatsz el.

Általános forgalmi adó (ÁFA)

ÁFA tekintetében is döntés kérdése, hogy alanyi adómentességet választunk, vagy ÁFA körösként jelentkezünk be. Amennyiben a tervezett értékesítések göngyölített ellenértéke éves szinten nem haladja meg a 12 millió forintot (ez a határ 2022-ben is 12 millió forint), érdemes alanyi adómentes adózási módot választani. Az alanyi adómentességet az adószám igénylésének idejéhez mérten arányosan kell számolni.

Járulékok

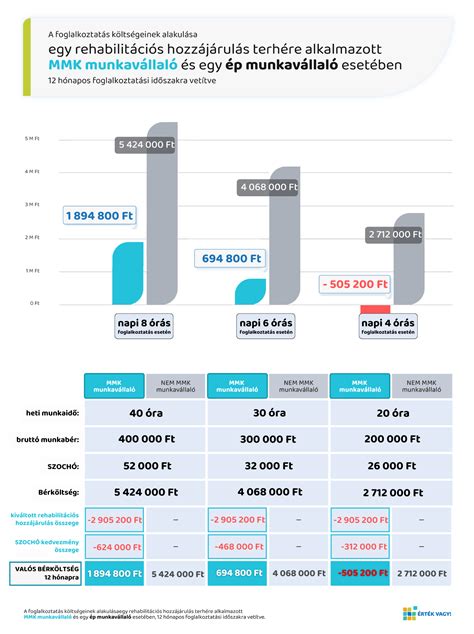

Amennyiben az adószámos magánszemélynek az innen származó jövedelme eléri a minimálbér havi összegének harminc százalékát (illetve naptári napokra annak harmincad részét), akkor a bevétel után társadalombiztosítási járulékot is kell fizetni (18,5% társadalombiztosítási járulék és 13% szociális hozzájárulási adó).

Ha a magánszemély foglalkoztatása biztosítási kötelezettséget megalapozó jogviszony keretében történik, a foglalkoztató kötelezettsége az adóelőleg mellett, a biztosítási jogviszony és az ezzel összefüggő járulék- és szociális hozzájárulási adó-fizetési kötelezettség megállapítása is, a járulékok levonása, megfizetése, illetve a szocho-fizetési kötelezettség teljesítése.

Számlázás adószámos magánszemélyként

Bevételeiről az adószámos magánszemélynek számlát kell adnia. Hagyományos számlatömböt kell vásárolni, amilyet az egyéni vállalkozók, vagy akár a társaságok is használnak. A fizetési módtól függően ez lehet készpénzfizetési számla vagy átutalásos számlatömb is. Online számlázó programok is használhatók, ahol a vállalkozási formát "Adószámos magánszemély" lehetőségre kell állítani.

Az egyik legfontosabb különbség, hogy egyéni vállalkozóként a számla kiállítását követően a teljes összeget megkapjuk. Adószámos magánszemély esetében azonban a megbízónak, kifizetőnek adólevonási, bevallási, befizetési kötelezettsége keletkezik, és a levonásokkal csökkent összeget fizeti ki a számla ellenében. Minden levonásról igazolást kap a magánszemély.

Magánszemélyeknek történő számlázás esetén az adót maga állapítja meg, de kifizető felé történő számlázás esetén a kifizetőnek adott nyilatkozat alapján köteles a kifizető az adóelőleget megállapítani és levonni a jelenlegi szabályok szerint Magyarországon, így csak kvázi a nettó - adóval csökkentett - bevételt/jövedelmet kapjuk meg számlánk ellenében.

A számlán minden esetben fel kell tüntetni a 17% SZJA, illetve 27% EHO (január 1-től) értékeket.

GYED mellett adószámos magánszemélyként

A kisgyermekes szülő dolgozhat vállalkozóként is a gyermeke kapcsán folyósított ellátás alatt. A keresőtevékenység korlátozása annyiban érvényesül, hogy a gyermek születését követő 169. napot megelőzően nem lehet hallgatói (diplomás), illetve nevelőszülői gyermekgondozási díj folyósítása alatt vállalkozói jogviszonyban dolgozni. Ezen időszak után azonban a GYED folyósítása mellett is végezhető adószámos magánszemélyként tevékenység.

A Tbj. 39.-40. §-ai alapján a biztosított társas- és egyéni vállalkozó a 18,5 százalék társadalombiztosítási járulékot a járulékalapot képező jövedelem - pl: társas vállalkozás esetén a személyes közreműködésre tekintettel megszerzett járulékalapot képező jövedelem - alapulvételével fizeti meg. Azaz a gyed folyósítása alatt a vállalkozónak nem kell megfizetnie az ún. minimális alap után a járulékot. Igaz ez a szociális hozzájárulási adóra is. A vállalkozásnak a szociális hozzájárulási adóalapot képező jövedelem után kell megfizetni a szociális hozzájárulási adót, azaz a gyed folyósítása alatt a vállalkozásnak nem kell megfizetnie az ún. minimális alap után a szociális hozzájárulási adót.

Adószámos magánszemélyként GYES és GYED mellett is igényelhető adószám. Fontos azonban megjegyezni, hogy sok megrendelő nem fogadja el az adószámos magánszemély által kiállított számlákat a bonyolultabb adólevonási kötelezettségek miatt.

Hogyan válasszuk ki a megfelelő üzleti struktúrát: Kft. vs. részvénytársaság vs. egyéni vállalkozás

Előnyök és hátrányok

Előnyök az egyéni vállalkozással szemben:

- Nincs iparűzési adófizetési kötelezettség.

- Nincs kamarai tagdíjfizetési kötelezettség.

- Az egészségügyi szolgáltatási járulék kevesebb, mintha egyéni vállalkozóként a minimálbér szerint fizetnénk a Tb járulékot és a szociális hozzájárulási adót.

- Ha nincs jövedelem, nincs fizetési kötelezettség sem.

Hátrányok:

- Nem szerzünk jogosultságot egészségbiztosítás pénzbeli ellátásaira (CSED, GYED, táppénz) és nyugdíjbiztosítási szolgálati időt sem szerzünk a Tb járulék nem fizetése okán.

- Belföldi cégek, kifizetők felé macerás a számlázás a bonyolult és a kifizetőt terhelő adóelőleg megállapítási kötelezettség miatt.

- A jövedelem megállapítás módjára csak a tételes költségelszámolás vagy a 10% költséghányad szerinti adózás lehetősége adott, szemben az átalányadós egyéni vállalkozók 40-80-90%-os költséghányad szabályával.

- Adószámos magánszemélyként az átalányadózó egyéni vállalkozók adómentes jövedelemszabályát sem alkalmazhatjuk.

- Nincs lehetőség veszteség-elhatárolásra, azaz azt a következő év(ek)ben jelentkező nyereséggel szemben nem számolhatjuk el.

tags: #gyed #mellett #adoszamos #maganszemely #szamla #kiadas