A társadalombiztosítás ellátásaira való jogosultságot alapvetően a biztosítási jogviszony megléte alapozza meg. Ahhoz, hogy egy magánszemély biztosítottnak minősüljön, szerepelnie kell a biztosítotti nyilvántartásban, nevezetesen bejelentést kell teljesíteni biztosítási kötelezettséggel járó jogviszonyára tekintettel a NAV felé, a ’T1041 jelű nyomtatványon.

Mielőtt elmélyednénk a különböző jogviszonyok kapcsán történő bejelentési kötelezettségekben, illetve azokra vonatkozó helyes eljárási módokban, fontos tisztázni, hogy pontosan mire szolgál a ’T1041 jelű adatlap.

A T1041-es adatlap célja és jogszabályi háttere

A T1041-es nyomtatvány kizárólag biztosítási jogviszony kapcsán kell, és szabad adatot szolgáltatni. A Tbj törvényben találjuk meg a bejelentési kötelezettséget, a bejelentés módját viszont az Art szabályozza. A NAV honlapján található ’T1041 számú nyomtatvány szolgál erre. A NAV a bejelentéseket tartja nyilván, a NEAK viszont a biztosítási jogviszonyok közhiteles nyilvántartó szerve.

A biztosítási jogviszonnyal kapcsolatos nyilvántartási és adatszolgáltatási kötelezettségekről, a járulékok megállapításáról és bevallásáról a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (Tbj.) VIII. fejezete is rendelkezik, de az eljárásra vonatkozó szabályokat az adózás rendjéről szóló 2017. évi CL. törvény (Art.) 1. mellékletének 3. pontja határozza meg.

A bejelentési kötelezettség teljesítése alapozza meg a természetes személy (munkavállaló) egészségbiztosítási, nyugdíjbiztosítási ellátásainak, valamint az álláskeresési támogatás jogosultságának érvényesíthetőségét.

Hogyan kell kitölteni a 1041-es nyomtatványt 2021-re. Lépésről lépésre útmutató

Ki minősül biztosítottnak?

Alapvetően a biztosított a törvényben meghatározott járulékfizetési kötelezettség alapján szerezhet jogot az egyes társadalombiztosítási ellátásokra. Azonban a Tbj. alapelvi szinten rögzíti azokat az esteket, jogviszonyokat, amelyek létrejöttével egyidejűleg, a törvény erejénél fogva létrejön a biztosítás, tehát amelyek által a természetes személy biztosítottnak minősül. Ez azt jelenti, hogy a biztosítási jogviszony kezdete nem a bejelentés napjához igazodik, hanem a Tbj. 6.§-ában, taxatívan felsorolt jogviszonyok létrejöttének napjával kezdődik (például az egyéni vállalkozás elindításának napjával, vagy a munkaviszony kezdetének munkaszerződésben rögzített napjával).

A jogszabály a felsorolás kezdetén kiemeli, hogy a biztosítás „kiegészítő tevékenységet folytató személynek nem minősülő” személyekre vonatkozik. Kiegészítő tevékenységet folytató személy az a Tbj. 6. §-a szerint, aki saját jogú nyugdíjasnak minősül, vagy özvegyi nyugdíjban részesül, és a rá irányadó öregségi nyugdíjkorhatárt betöltötte.

A T1041-es adatlap kitöltése és benyújtása

Az adatlap elektronikusan ügyfélkapun vagy cégkapun keresztül nyújtható be a NAV területileg illetékes szervéhez. Az adatlap elektronikusan történő benyújtásához a NAV által rendszeresített Általános Nyomtatványkitöltőben (ÁNYK) használatos programokat kell használni. Javasolt az ONYA program használata, ahonnan közvetlenül is beküldhetők a jelentések. Az adatlap elektronikus benyújtásához a képviseleti jogosultságot előzetesen be kell jelenteni a NAV-hoz. Az elektronikusan benyújtott adatlapot ugyanis a NAV csak akkor tudja befogadni, ha a benyújtó képviseleti jogosultságát előzetesen regisztrálta (az ’EGYKE nevezetű nyomtatványon).

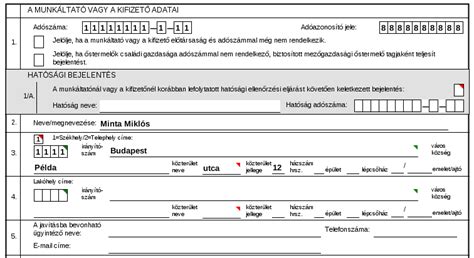

A nyomtatványon meg kell adni a munkáltató adószámát, elnevezését, székhelyét valamint az általa foglalkoztatott személy természetes azonosítóit, adóazonosító jelét, taj-számát, a biztosítási jogviszony kezdetét, kódját, megszűnését, a biztosítás szünetelésének időtartamát, a heti munkaidejét, a FEOR-számát. A főlapon a munkáltató/kifizető/bejelentő adatait kötelező kitölteni, mint név, adószám, székhely/telephely, valamint a keltezés és a beküldő neve. Beküldő lehet az adózó, vagy a meghatalmazottja, NAV-nál regisztrációval rendelkező képviselő. A 13. pótlap a biztosított személyes adatait (ha nincs még adóazonosító jele a magánszemélynek, akkor annak megképzését kérhetjük a nyomtatványon) és a jogviszonyra vonatkozó adatokat foglalja magába. A bejelentő és változásbejelentő lap a helységnév feltüntetésével, dátumozással és aláírással zárul és válik okirattá, tehát a főlap alján (hitelesítő rész) mindig kitöltendők ezek az adatok.

Mikor kell kitölteni a T1041-es adatlapot?

A ’T1041-es adatlapot ki kell tölteni, ha:

- új biztosítási jogviszony létesül,

- megszűnik a biztosított jogviszonya,

- a biztosított szünetelteti a jogviszonyát,

- a biztosítotti jogviszony szünetelése befejeződik,

- egy napos a szünetelés,

- adott jogviszony keretében a biztosított munkaköre (FEOR-kódja) megváltozik,

- megváltozik a biztosított heti munkaideje,

- a jogviszonynak egyszerre több adata változik meg vagy

- elírtak egy vagy több adatot, amit javítani szeretnének (helyesbítés),

- jogutódláskor, ha vannak tovább foglalkoztatottak,

- a jogelőd kifizetőnél, munkáltatónál korábban fennálló biztosítási jogviszonyok bejelentése vagy javítása (ún. visszamenőleges korrekció) történik,

- munkaügyi jogutódlásnál a részleg átvételével az új munkáltató (a jogutód) átveszi - tovább foglalkoztatja - az alkalmazottak meghatározott körét,

- több munkáltató által létesített munkaviszonynál:

- új további foglalkoztató csatlakozik a munkáltatókhoz,

- a meglévő további foglalkoztató kilép a munkáltatói körből,

- a kijelölt munkáltató személyében változás következik be,

- a több munkáltató által létesített munkaviszony megszűnik.

- korábban lefolytatott ellenőrzési eljárást követően a hatósági bejelentésre kötelezett szerv az adózó helyett adja be a ’T1041-et:

- be nem jelentett foglalkoztatás feltárásakor,

- az egészségügyi szolgáltatásra jogosultak nyilvántartásában nem szereplő, de a biztosítotti státuszt okirati eljárásban igazolt biztosítottak vonatkozásakor,

- valós foglalkoztató feltárásakor.

GYED melletti munkavégzés bejelentése

A táppénz, gyás, gyed, gyes időszakot az 1041-en nem kell jelenteni, ezt a 08-as bevallásban jelölöd a megfelelő kóddal. Amennyiben gyes mellett dolgozik, akkor már az 1041 is képbe kerül és itt a gyes melletti munkavégzésnek a kódját választod. Tehát a 1041-esen jelentem, hogy mikortól kezdett el dolgozni gyes mellett új adatbejelentésként. A gyes folyósítása melletti munkavégzés (3130) kódot kell használni. Amikor lejár a gyes, akkor pedig ki kell jelenteni a 3130 biztosítási kód alól, és csak a munkaviszony (1101) biztosítási viszonya marad.

Egy másik megközelítés szerint, ha gyes mellett visszamegy dolgozni, akkor a 1101-et törölni kell, és újként bejelenteni a 3130-ast. Aztán majd vissza az egész, ha lejár a gyes. Most küldtem el egy hasonló 1041-es bejelentést, az elfogadó nyugta is a kezemben. A 13-as pótlapon a változást jelölöd (amennyiben a jogviszony 2007 előtt kezdődött ne felejtsd el x-elni a jobb sarokban a v betűvel egy sorban.). A jogviszony adatai A oszlopban az eredeti bejelentés minden adata (3, 5 (1101), 6, 7, 8 sorok - értelemszerűen, ahol eredetileg volt adat). B oszlop 5 sor 3130, 6 sor FEOR 08-nak megfelelő (A oszlop még 93-as), 7 sor (ha változás) 30, vagy 20 óra, 8 sor ha nyugdíjpénztártag volt és visszalépett az államiba, 11 sor (a munka kezdet gyes mellett) - hatálydátum. Sárga figyelmeztetések vannak, de ez nem hiba.

Érdekes, hogy amikor az általad leírt verzióval próbálkoztam, nem figyelmeztetésként, hanem hibaként jelezte a jogviszony módosítási kísérletem. A 3130-at csak új jogviszonyként engedte bejelenteni. Most újra kipróbáltam és csak figyelmeztetések voltak. Azóta (amióta feltettem a kérdést) volt egy nyomtatvány frissítés? Szerintem már nem variálok. 2 jogviszonya van az anyukának párhuzamosan. 1101 és 3130. Ha lejár a gyes kijelentem a 3130 alól és csak a 1101 marad. Gondolom ez nem nagy baj.

Példa a GYED melletti munkavégzés bejelentésére

Adott egy kifizetőhellyel nem rendelkező munkáltató, akinek a dolgozója elmegy szülni. A folyamat a következő: Táppénz, Tgyás, gyed, gyes és gyes melletti munkavégzés. A gyermek 2 éves koráig (tgyás és gyed időtartamára) a munkáltató fizetés nélküli szabadságot biztosított.

Kérdés: A T1041-en hogyan kell és kell-e a fenti állapotokat jelenteni? Ha igen, milyen kódokkal és mikor kell a T1041-et elküldeni?

A válasz az, hogy a táppénz, gyás, gyed, gyes időszakot az 1041-en nem kell jelenteni, ezt a 08-as bevallásban kell jelölni a megfelelő kóddal. Amennyiben gyes mellett dolgozik, akkor már az 1041 is képbe kerül és itt a gyes melletti munkavégzésnek a kódját (3130) kell választani. Az új adatbejelentést akkor kell elküldeni, amikor a munkavállaló gyes mellett elkezd dolgozni.

A bejelentés határidői és jellege

A bejelentést (U=új jogviszony) a biztosítás kezdetére vonatkozóan legkésőbb a biztosítási jogviszony első napján, a foglalkoztatás megkezdése előtt kell teljesíteni. Álláskeresési támogatás esetén a támogatást megállapító határozat jogerőre emelkedését követő 10 napon belül, illetve ha a biztosítás elbírálásra utólag kerül sor, legkésőbb a biztosítási kötelezettség megállapítását követő napon kell teljesíteni.

8 napon belül kell bejelenteni (V=változás) a biztosítási jogviszony megszűnését, a biztosítás szünetelésének kezdetét és befejezését, valamint a biztosítás megszűnését követően folyósított ellátás kezdő és befejező időpontját.

A munkavállaló munkaköre (FEOR száma), vagy heti munkaideje változik: 15 napon belül kell bejelenteni. „A” oszlopban a korábbi adatokat kell feltüntetni, mint jogviszony kezdet, jogviszony kód, FEOR szám és heti munkaidő. A „B” oszlopban a változással érintett adat(oka)t, mint új FEOR szám és/vagy új heti munkaidő, valamint a 10. sorban a változás hatálybalépésének dátumát.

A biztosítás szünetelése

A biztosítás szünetelésének jogintézménye azt jelenti, hogy ezen idő alatt a munkavállalót a társadalombiztosítással járó kötelezettségek nem terhelik (nem fizet tb-járulékot), de emiatt nem szerezhet jogosultságot a társadalombiztosítás ellátásaira sem (nem jogosult táppénzre, nem számít bele a nyugdíjhoz szükséges szolgálati időbe).

Szünetel a biztosítás a fizetés nélküli szabadság ideje alatt, kivéve, ha:

- a fizetés nélküli szabadság idejére csecsemőgondozási díj, örökbefogadói díj, gyermekgondozási díj, gyermekgondozást segítő ellátás vagy gyermeknevelési támogatás kerül folyósításra, vagy

- a fizetés nélküli szabadságot tizenkét évesnél fiatalabb beteg gyermek ápolása címén veszik igénybe,

- azt önkéntes tartalékos katonai szolgálat teljesítése céljából veszik igénybe.

A katonai szolgálatot teljesítő önkéntes tartalékos katona biztosított és abban az esetben, ha a civil jogviszonyában azért engedélyezték a fizetés nélküli szabadságot, hogy önkéntes tartalékos katonai szolgálatot teljesíthessen, akkor a civil jogviszonyában is biztosított marad, nem szünetel a biztosítása.

A szünetelés kezdetét 8 napon belül kell bejelenteni. Az „A” oszlopban a korábbi adatokat kell feltüntetni, a „B” oszlopban pedig a biztosítás szünetelésének kezdetét, és a 10. sorban a változás hatálybalépésének dátumát. A biztosítás szünetelésének végét szintén 8 napon belül kell bejelenteni. Az „A” oszlopban a korábbi adatokat kell feltüntetni (a biztosítás szünetelésének kezdetét is) a „B” oszlopban pedig a biztosítás szünetelésének végét, és a 10. sorban a változás hatálybalépésének dátumát.

Helyesbítés és törlés

Helyesbíteni azokat az adatokat lehet, amelyeket egy korábban jól kitöltött, NAV által feldolgozott, hibátlan ’T1041 adatlapon tévesen tüntettünk fel. Egy adott biztosítási jogviszony egyedi azonosításához szükséges adatok nem helyesbíthetők, ilyen a jogviszonykód és a jogviszony kezdet.

Ha egy bejelentett, a NAV által feldolgozott jogviszony mégsem jött létre, „törléssel” visszavonhatjuk azt. Elengedhetetlen tudni, hogy ha törlünk egy korábban bejelentett jogviszonyt, akkor visszamenőleg az ahhoz kapcsolódó valamennyi bejelentés is törlődik, tehát teljesen eltűnik a rendszerből. Az adószám, adóazonosító jel, TAJ szám, jogviszony kezdet és jogviszonykód elírásakor adatbejelentés jellege: „T”, azaz törölni kell a teljes adatlapot, és „U”, azaz új bejelentéssel meg kell ismételni a bejelentést, a hibátlan adatokkal.

Egyéb speciális esetek

Jogutódlás

Ha a foglalkoztató személyében jogutódlás következik be, a bejelentést a jogutód munkáltató köteles a foglalkoztatott biztosított személyekre vonatkozóan megtenni, a bejelentésre vonatkozó általános szabályok szerint. A korábbi, jogelőd foglalkoztatással kapcsolatos visszamenőleges korrekciók beadása is a jogutód kötelezettsége. A jogutód megalakulásának napja értelemszerűen a jogutód gazdasági társaság megalakulásának napja, a jogutódlás napja pedig az a nap, amikortól maga a jogutódlás ténye hatályba lép, tehát amikortól tovább foglalkoztatjuk a biztosítottakat. Utóbbi naphoz igazodva kell a 13. pótlapo(ko)n „U”, azaz új bejelentést teljesítenünk, ezzel a nappal kezdődik a tovább foglalkoztatottak jogviszonya.

Több munkáltató által létesített munkaviszony

Ebben az esetben a munkaszerződésben meghatározott, az adatszolgáltatás teljesítésére írásban kijelölt munkáltató köteles a benyújtásra, a többi foglalkoztatónak nem kell a bejelentést megtennie. Ha a kijelölt munkáltató személyében változás következik be, az újonnan kijelölt foglalkoztatónak, a jogutódlás szabályai szerint kell a T1041-es bejelentést beküldenie.

Külföldi vállalkozás bejelentése

A külföldi vállalkozás fióktelepe vagy pénzügyi képviselője útján, ennek hiányában közvetlenül maga jelenti be az általa foglalkoztatott biztosítottnak minősülő magánszemélyt. Bejelentésre a T1041INT jelű nyomtatvány szolgál. Amennyiben a külföldi munkáltató elmulasztja a bejelentést, akkor az általa foglalkoztatott munkavállaló köteles a bejelentési kötelezettséget teljesíteni, a fentebb megnevezett adatlapon.

Előtársaság bejelentése

Az előtársaság bejelentése speciális, azaz amikor még nem rendelkezik adószámmal és van biztosítottnak minősülő alkalmazottja, papíralapon jelenti be a munkavállalót. Az adószám megszerzését követően nyolc napon belül ismételten bejelenti - az adószám és a korábban teljesített bejelentés adóhatósági iktatószámát is feltüntetve - az általa biztosítottként foglalkoztatott adatait, elektronikus úton.

Mikor nem kell bejelenteni a biztosítottat?

Nem terheli bejelentési kötelezettség a kifizetőt, ha alkalomszerűen foglalkoztat megbízási jogviszony keretében magánszemélyt - aki egyébként a Tbj szerint biztosítottnak minősül - és kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg rá a Tbj.6.§-ában meghatározott más jogviszonya alapján a társadalombiztosítási jogviszony kiterjed. Abban az esetben viszont, ha a munkáltató rendszeresen juttat a természetes személynek megbízási díjat, amely a biztosítási kötelezettséget megalapozza - a bejelentési kötelezettség fennáll. Természetesen amennyiben megbízási (vagy más hasonló elbírású) jogviszonyában nem minősül biztosítottnak a feladatot ellátó, nincs bejelentési kötelezettsége a foglalkoztatónak.

tags: #gyed #melleti #munkavegzes #lejelentese #t1041