A társadalombiztosítási ellátásokra való jogosultságot alapvetően a biztosítási jogviszony megléte alapozza meg. Ahhoz, hogy egy magánszemély biztosítottnak minősüljön, szerepelnie kell a biztosítotti nyilvántartásban, nevezetesen bejelentést kell teljesíteni biztosítási kötelezettséggel járó jogviszonyára tekintettel a NAV felé, a ’T1041 jelű nyomtatványon.

Kérjük, az értelmezésénél vegye figyelembe a megjelenés időpontját (2007, illetve 2024)! Az egycsatornás adatszolgáltatási rendszer kialakításának jegyében 2007. január 1-jétől a munkáltató vagy a kifizető által foglalkoztatott biztosítottak adatait, az ezekben bekövetkezett változásokat az állami adóhatósághoz (akkori APEH, mai NAV) kell bejelenteni. Ezzel egyidejűleg megszűnt az illetékes egészségbiztosítási igazgatási szervhez, illetve az ún. „kiegészítő” adatszolgáltatások (például a ’07T1042 jelű nyomtatvány) teljesítése.

Az új jogi szabályozás szerint a foglalkoztatónak korábban az illetékes megyei egészségbiztosítási szervhez tett bejelentése kerül át az APEH-hoz, mégpedig 2007. január 1-jével. Ez azt jelenti, hogy ettől az időponttól kezdve a megyei egészségbiztosító pénztárak már semmilyen foglalkoztatotti bejelentést nem fogadnak.

Elvileg az új típusú bejelentési kötelezettség kizárólag a 2007. január 1-jén vagy ezt követően foglalkoztatottá váló biztosítottak tekintetében áll fenn, a változásbejelentési kötelezettség pedig a 2007. január 1. előtt az illetékes egészségbiztosítási pénztár felé bejelentett biztosítotti jogviszonyokban 2007. január 1-jét követően bekövetkező változásokra vonatkozik.

Fontos hangsúlyozni, hogy az állami adóhatóság csak az egészségbiztosítási igazgatási szerv "adatbegyűjtési" feladatát vette át. Ebből a szabályból az is következik, hogy az állami adóhatósághoz nem kerülnek át a korábbi években tett bejelentések, változásbejelentések, a "múltra" vonatkozó adatok kizárólag az egészségbiztosítási igazgatási szervnél találhatók meg.

Mire szolgál a ’T1041 jelű adatlap?

A ’T1041 jelű nyomtatványt a NAV területileg illetékes szervéhez nyújtjuk be ügyfélkapun vagy cégkapun keresztül az Általános Nyomtatványkitöltőn (ÁNYK). A Nemzeti Egészségbiztosítási Alapkezelő (NEAK) közhiteles jogviszony-nyilvántartása tartalmazza a bejelentett személyek jogviszony adatait és az azokra vonatkozó változásokat. A nyilvántartás a bejelentésre kötelezett (pl.: foglalkoztató, kifizető) adatszolgáltatásán alapul, tehát amit a ’T1041-es nyomtatványon bejelentünk, az lesz a NEAK nyilvántartásában is, ebből következik, hogy amit nem jelentünk, az viszont nem lesz a nyilvántartásban.

Ha például elmarad a munkaviszony ’T1041-en történő bejelentése, vagy egyéb körülmény miatt nem kerül feldolgozásra, akkor a biztosítás keletkezése nem lesz bejelentve, tehát a személy addig nem biztosított, amíg a bejelentés nem történik meg, illetve nem kerül feldolgozásra a hibátlanul kitöltött adatlap.

A biztosítási jogviszonnyal kapcsolatos nyilvántartási és adatszolgáltatási kötelezettségekről, a járulékok megállapításáról és bevallásáról a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (Tbj.) VIII. fejezete is rendelkezik, de az eljárásra vonatkozó szabályokat az adózás rendjéről szóló 2017. évi CL. törvény (Art.) 1. mellékletének 3. pontja tartalmazza.

Kezdeti szabályok és a bejelentés határideje

A biztosítás kezdetére vonatkozó adatokat a biztosítási jogviszony első napját megelőzően, de legkésőbb a biztosítási jogviszony első napján, a foglalkoztatás megkezdése előtt kell bejelenteni. A 217/1998 (XII. 30.) kormányrendelet tavaly év végi módosítása alapján a biztosítotti bejelentést főszabály szerint a munkáltatók, kifizetők saját maguk teljesítik, ez alól a helyi önkormányzatok nettó finanszírozása hatálya alá tartozó, a központosított illetményszámfejtés rendszerét igénylő helyi önkormányzat, többcélú kistérségi társulás és a felügyeletük alá tartozó költségvetési szervek kivételek.

A bejelentési kötelezettséget a munkáltatónak és a kifizetőnek kell teljesítenie, ideértve a kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozót és a biztosított mezőgazdasági őstermelőt is.

Az adatok feldolgozása és továbbítása: Az APEH-nak soron kívül fel kell dolgoznia ezeket az adatokat, és haladéktalanul továbbítania kell elektronikus dokumentum formájában az egészségbiztosítás nyilvántartása részére. Az állami adóhatóság a bejelentett adatok közül a bejelentő azonosítására szolgáló adatokat, a biztosított személyi adatait, a biztosítási jogviszony kezdetét, kódját, megszűnését, a biztosítás szünetelésének időtartamát, a heti munkaidőt és a FEOR-számot a munkaügyi hatóságnak is haladéktalanul továbbítja. Az egészségbiztosítási és a munkaügyi nyilvántartás felé a haladéktalan továbbítás egyszerre, on-line módon, folyamatos adattovábbítással valósul meg.

Ahhoz, hogy az adatkapcsolat korrekt legyen, az adózás rendjéről szóló törvény - átmeneti jelleggel - a bejelentendő adatok között a taj-számot is előírja. Ennek az az oka, hogy a biztosított adatait az ezt kezelő szervek taj-szám alapján tartották nyilván, az adóazonosító számot nem használják.

A biztosítási jogviszony kezdete

Alapvetően a biztosított a törvényben meghatározott járulékfizetési kötelezettség alapján szerezhet jogot az egyes társadalombiztosítási ellátásokra. Azonban a Tbj. alapelvi szinten rögzíti azokat az esteket, jogviszonyokat, amelyek létrejöttével egyidejűleg, a törvény erejénél fogva létrejön a biztosítás, tehát amelyek által a természetes személy biztosítottnak minősül. Ez azt jelenti, hogy a biztosítási jogviszony kezdete nem a bejelentés napjához igazodik, hanem a Tbj. 6.§-ában, taxatívan felsorolt jogviszonyok létrejöttének napjával kezdődik (például az egyéni vállalkozás elindításának napjával, vagy a munkaviszony kezdetének munkaszerződésben rögzített napjával).

A jogszabály a felsorolás kezdetén kiemeli, hogy a biztosítás „kiegészítő tevékenységet folytató személynek nem minősülő” személyekre vonatkozik. Kiegészítő tevékenységet folytató személy: a Tbj. 6. § (1) bekezdés a)-c), e) és f) pontja szerinti biztosított, aki saját jogú nyugdíjas, vagy özvegyi nyugdíjban részesül és a rá irányadó öregségi nyugdíjkorhatárt betöltötte.

Érdemes tudni azt is, hogy saját jogú nyugdíjasnak az a személy minősül, aki a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény (Tny.) 18. § (1) bekezdése alapján nyugdíjban, korhatár előtti ellátásban, szolgálati járandóságban, balettművészeti életjáradékban, átmeneti bányászjáradékban részesül.

Mikor minősül biztosítottnak egy megbízási jogviszonyban vagy ügyvezetői tisztségben foglalkoztatott személy?

- Megbízási jogviszonyban foglalkoztatott: ha a tárgyhavi járulékalapot képező jövedelme eléri a minimálbér 30 %-át (2024-ben 80.040 Ft), vagy naptári napokra annak harmincad részét (Tbj. 6. § (1) bekezdés f) pont).

- Gazdasági társaság társas vállalkozónak nem minősülő ügyvezetője: ha a tiszteletdíja eléri a minimálbér 30 %-át (2024-ben 80.040 Ft), vagy naptári napokra annak harmincad részét (2024-ben 2.668 Ft), és ügyvezetőként a munkát Magyarországon vagy a szociális biztonsági rendszerek koordinálásáról szóló közösségi rendelet hatálya alá tartozó másik tagállam, vagy Magyarország által kötött kétoldalú szociális biztonságról szóló egyezményben részes másik állam területén végzi(Tbj. 6. § (1) bekezdés g) pont).

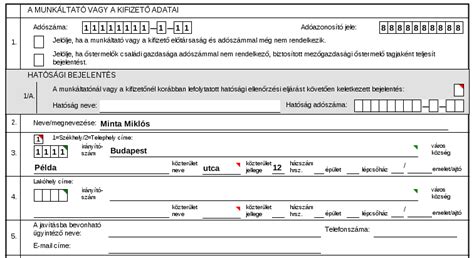

A ’T1041-es nyomtatvány kitöltése és benyújtása

A foglalkoztatottak bejelentésére, változásbejelentésére az adóhatóság a 07T1041. számú adatlapot rendszeresítette. A bejelentést főszabály szerint elektronikusan kell megtenni az ügyfélkapun keresztül, de lehetőség van a papír alapú benyújtásra is. A nyomtatvány egy főlapból és a hozzá kapcsolódó 13. számú pótlapból áll, amelyen a biztosított magánszemélyekre vonatkozó adatok közölhetők. A főlap a bejelentő adatait tartalmazza, amelyhez legfeljebb 9999 darab pótlapot lehet kapcsolni. Ha a kifizetőnek ennél több biztosítottra vonatkozó bejelentési kötelezettsége van, akkor kénytelen új főlapot kitölteni. Amennyiben egy munkavállalóra több különböző időpontú adatot, változást kell bejelenteni, akkor több pótlapot kell kitölteni, ugyanis egy pótlapon csak egy hatálydátumhoz kapcsolódó adatok szerepelhetnek.

Mint a legtöbb nyomtatvány esetén, a ’T1041 tekintetében is az első két számjegy mindig az adott évet jelöli. Tehát 2024 évben az adatlap száma 24T1041, 2025 évben pedig 25T1041 lesz, és így tovább.

A főlapon a munkáltató/kifizető/bejelentő adatait kötelező kitölteni, mint név, adószám, székhely/telephely, valamint a keltezés és a beküldő neve. Beküldő lehet az adózó, vagy a meghatalmazottja, NAV-nál regisztrációval rendelkező képviselő.

A 13. pótlap a biztosított személyes adatait (ha nincs még adóazonosító jele a magánszemélynek, akkor annak megképzését kérhetjük a nyomtatványon) és a jogviszonyra vonatkozó adatokat foglalja magába.

Speciális esetek a bejelentésben

- Előtársaság: a bejelentést a cégbejegyzési kérelem benyújtásáig papír alapon, adószám feltüntetése nélkül tudja teljesíteni.

- Több munkáltató esetén: a munkaviszonnyal kapcsolatos bejelentéseket az írásban kijelölt munkáltató teljesíti, a többi foglalkoztatónak ezen az adatlapon nincs bejelentési kötelezettsége.

- Ha jogutódlás következik be a foglalkoztató személyében: a tovább foglalkoztatott, biztosított személyre vonatkozó bejelentést a jogutód munkáltató, kifizető teljesíti. A jogutód megalakulásának napja értelemszerűen a jogutód gazdasági társaság megalakulásának napja, a jogutódlás napja pedig az a nap, amikortól maga a jogutódlás ténye hatályba lép, tehát amikortól tovább foglalkoztatjuk a biztosítottakat. Utóbbi naphoz igazodva kell a 13. pótlapo(ko)n „U”, azaz új bejelentést teljesítenünk, ezzel a nappal kezdődik a tovább foglalkoztatottak jogviszonya. A jogutódnak nem kell lezárni a jogviszonyokat (kivéve, ha a jogutód eltérő jogviszonykóddal foglalkoztatja tovább a biztosítottat), a jogutód által benyújtott ’T1041 nyomtatvány főlapjának 8. sorában jelölni kell a jogutódlás tényét és a jogutódlás napját.

- Ha a foglalkoztató egyidejűleg több biztosítással járó jogviszonyban foglalkoztatja a személyt (pl.: a kft. ügyvezetői tevékenység mellett munkaviszonyban is alkalmazza a tagot), akkor mindkét jogviszonyra vonatkozóan teljesíteni kell a bejelentést.

Munkaviszony bejelentése (1101 jogviszonykód)

A munkaviszonnyal kapcsolatos bejelentést legkésőbb a biztosítási jogviszony első napján, de mindenképp még a foglalkoztatás megkezdése előtt kell megtenni.

- Határozatlan idejű foglalkoztatásnál: kötelezően kitöltendő a „B” oszlopban a munkaviszony kezdete (3. sor), a jogviszony kódja (5. sor), a FEOR-kód (6. sor: munkakör), és a heti munkaórák száma (7. sor).

- Határozott idejű foglalkoztatásnál: legkésőbb az előzőekben jelzett időpontban, a fenti adattartamon túl a foglalkoztatás utolsó napját is be kell jelenteni a „B” oszlop 4. sorában.

Szakképzési munkaszerződés (1131 jogviszonykód)

A szakképzési munkaszerződés alapján létrejött biztosítási jogviszony bejelentésére szolgál. 2024.02.28. óta létezik ez a jogviszonykód, melynek létrehozását elsősorban az indokolta, hogy a szakképzésről szóló törvény 2023.07.01-től rendelkezik a saját foglalkoztatónál teljesített szakirányú oktatásról.

Megbízási jogviszony (1202), felhasználási szerződés (1203), és a vállalkozási jellegű jogviszony (1204)

Ezekben az esetekben a biztosítás elbírálása havonta, vagy a teljesítés időpontjában, vagy a díj kifizetésekor, de biztosan utólag történik. (Tbj. 12. § és 13. §) Idei évtől realizálhattuk, hogy már előremutató hatállyal, vagy jogviszony vége dátum jelölése nélkül (ami nem lehet későbbi a bejelentés napjánál) nem jelenthető például a megbízási jogviszony. Ennek az az oka, hogy erre a jogviszonyra tekintettel ’T1041-en a bejelentést legkésőbb a biztosítási kötelezettség megállapítását követő napon, utólag kell benyújtani (Art. 1. melléklet 3.1. pont).

A biztosítás elbírálása jövedelem és időszak függvényében történik, a megbízási díj viszont csak annak kifizetésekor válik jövedelemmé. Megbízási jogviszony kapcsán az adatlapon kötelezően kitöltendő mezők tehát a „B” oszlopban a megbízási jogviszony kezdete (3. sor) és vége (4. sor), valamint a jogviszony kódja (1202).

Társas vállalkozó és egyéni vállalkozó

Társas vállalkozó kapcsán az adatlapon kötelezően kitöltendő mezők a „B” oszlopban a jogviszony kezdete (3. sor) és a jogviszony kódja (5. sor). Egyéni vállalkozóra vonatkozóan az adatlapon kötelezően kitöltendő mezők a „B” oszlopban a jogviszony kezdete (3. sor) és a jogviszony kódja (5. sor).

Mikor nem jön létre a biztosítás, és nem kell bejelenteni?

Ugyanakkor a megbízási jogviszonyra tekintettel van egy speciális szabály, miszerint ha a kifizető alkalomszerűen teljesít kifizetést, és a természetes személy a kifizetéskor igazolja, hogy a Tbj. 6. §-ban meghatározott más jogviszonya alapján kiterjed rá a társadalombiztosítási jogviszony, azaz biztosított, akkor nem terheli bejelentési kötelezettség a kifizetőt az említett személyre vonatkozóan a ’T1041-en, akkor sem, ha egyébként a megbízási jogviszonyból származó jövedelme alapján biztosítottnak minősül, tehát tb járulékot vonunk a díjából. (Art. 1. melléklet 11. pont)

Nem terheli bejelentési kötelezettség a kifizetőt, ha:

- A megbízási jogviszonyban foglalkoztatott személy tárgyhavi járulékalapot jövedelme nem éri el a minimálbér 30 %-át (2024-ben 80.040 Ft), vagy naptári napokra annak harmincad részét (2024-ben 2.668 Ft).

- Gazdasági társaság társas vállalkozónak nem minősülő ügyvezetőjeként a tiszteletdíja nem éri el a minimálbér 30 %-át (2024-ben 80.040 Ft), vagy naptári napokra annak harmincad részét (2024-ben 2.668 Ft).

- Kiegészítő tevékenységet folytató személy a Tbj. 6. § (1) bekezdés a)-c), e) és f) pontja szerinti biztosított.

Ha nem jön létre a biztosítás, a jogviszonyt nem jelentjük ’T1041 nyomtatványon, és a TB kiskönyvben sem rögzítjük azt. Apró eltérés, hogy a ’08-as bevallásban ez esetben is szerepeltetjük a magánszemélyt, ha az Art. 1. melléklet 11. pontjában meghatározott esetekben a foglalkoztató (kifizető) a biztosítási jogviszony hiányában is köteles nyilatkozatot tenni (például a biztosítási időre vonatkozóan).

Például: ha az egyetlen foglalkoztatott a cégben társas vállalkozó heti 36 órát elérő munkaviszony mellett, és nem vesz fel kivétet, akkor is kell rá vonatkozóan ’08-as bevallást benyújtani, mert biztosított, tehát a ’T1041-es nyomtatványon bejelentettük a jogviszony kezdetét. Nem váltható ki ”NY” jelű nyilatkozattal a bevallás, annak ellenére sem, hogy nem kell sem adót, sem járulékot fizetni. Másik eset lehet, hogy egy dolgozó egész hónapban táppénzen van, ekkor is kell ’08-as bevallást benyújtani, ha kifizetés történik a magánszemély részére.

Változásbejelentés, helyesbítés és törlés a ’T1041-en

A bejelentésnek négy típusa fordulhat elő: a változás, a helyesbítés, a törlés és természetesen az új bejelentés. Ez utóbbit az új biztosítási jogviszony keletkezése esetén kell alkalmazni, ilyenkor a nyomtatványon csak a "B" oszlopban szerepelhetnek adatok.

Változásbejelentés

Változás a bejelentés típusa, ha a már korábban létrejött és bejelentett jogviszonyban következik be változás. Sem a biztosítási jogviszony végét, sem a biztosítás szüneteltetésének kezdetét és végét nem lehet változásként bejelenteni.

Változás esetén először a biztosított és az érintett jogviszony azonosításához szükséges rovatokat kell kitölteni, majd ezt követően a "B" oszlopban lehet megjelölni azokat az adatokat, amelyek megváltoztak. Így a nyilvántartásban változatlanul szerepelnek majd azok az adatok, amelyek mellett nem szerepel módosított adat, míg a "B" oszlopban feltüntetett adatok a megjelölt hatálydátummal fognak megváltozni. Fontos, hogy egy pótlapon egy magánszemélyre akkor jelölhető több változás, ha ezek hatálybalépésének dátuma megegyezik.

Konkrét változásbejelentési esetek

- Megszűnik a biztosítási jogviszony: a ’T1041 jelű nyomtatványon 8 napon belül kell bejelenteni. Az „A” oszlopban a korábbi adatokat kell feltüntetni, mint jogviszony kezdet, jogviszony kód, (pl.: munkaviszony esetén FEOR szám és heti munkaidő is), a „B” oszlopban pedig csak a jogviszony végét beírni. 2023. január 1-től az Art. 1. melléklet 3.2. pontja szerint már a ’08-as bevalláson is le lehet zárni a nyitott jogviszonyt (2408M-08 lap 541. sor), nem szükséges ’T1041-es nyomtatványt beküldeni.

- A munkavállaló munkaköre (FEOR száma), vagy heti munkaideje változik: 15 napon belül kell bejelenteni. „A” oszlopban a korábbi adatokat kell feltüntetni, mint jogviszony kezdet, jogviszony kód, FEOR szám és heti munkaidő. A „B” oszlopban a változással érintett adat(oka)t, mint új FEOR szám és/vagy új heti munkaidő, valamint a 10. sorban a változás hatálybalépésének dátumát.

- Szünetel a biztosítás (Tbj. 16. §): A szünetelés kezdetét 8 napon belül kell bejelenteni. Az „A” oszlopban a korábbi adatokat kell feltüntetni, a „B” oszlopban pedig a biztosítás szünetelésének kezdetét, és a 10. sorban a hatály dátumot.

- Biztosítás szünetelésének vége: szintén 8 napon belül kell bejelenteni. Az „A” oszlopban a korábbi adatokat kell feltüntetni (a biztosítás szünetelésének kezdetét is) a „B” oszlopban pedig a biztosítás szünetelésének végét, és a 10. sorban a hatály dátumot.

Helyesbítés

Ha az adózó maga jön rá, hogy valamelyik korábbi bejelentése téves adatot tartalmazott, akkor a bejelentést helyesbítenie kell. Csak helyesbíteni lehet a biztosítási jogviszony végére, valamint a biztosítás szüneteltetésének kezdetére és végére vonatkozó adatokat. A kitöltés során figyelni kell arra, hogy a korábbi adatok oszlopban minden adatot szerepeltetni kell, míg a "B" oszlopban a módosított adatok mellett minden korábban bejelentett és nem helyesített adatot is fel kell tüntetni.

Helyesbíteni azokat az adatokat lehet, amelyeket egy korábban jól kitöltött, NAV által feldolgozott, hibátlan ’T1041 adatlapon tévesen tüntettünk fel. Egy adott biztosítási jogviszony egyedi azonosításához szükséges adatok nem helyesbíthetők, ilyen a jogviszonykód és a jogviszony kezdet.

Konkrét helyesbítési esetek

- Jogviszony végének javítása: az „A” oszlopban a korábban már bejelentett adatokat kell feltüntetni, mint jogviszony kezdet, jogviszony vége (amit javítani szeretnénk), jogviszony kód, (pl.: munkaviszony esetén FEOR szám és heti munkaidő is).

- FEOR-kód javítása: az „A” oszlopban a korábban már bejelentett adatokat kell feltüntetni, mint jogviszony kezdet, jogviszony kód, FEOR szám (amit javítani szeretnénk), és heti munkaidő.

Helyesbítéskor tehát az „A” oszlopban üresen hagyott sorokat a „B” oszlopban is üresen kell hagyni, valamint az „A” oszlopban kitöltött sorokat a „B” oszlopban is ki kell tölteni.

Törlés

Amennyiben a bejelentett biztosítási jogviszony nem jött létre, akkor a bejelentés törlése típust kell alkalmazni. Ebben az esetben a korábbi adatok oszlopában kell feltüntetni a törölni kívánt jogviszony azonosításához szükséges adatokat, a "B" oszlopban nem szabad adatot szerepeltetni. Elengedhetetlen tudni, hogy ha törlünk egy korábban bejelentett jogviszonyt, akkor visszamenőleg az ahhoz kapcsolódó valamennyi bejelentés is törlődik, tehát teljesen eltűnik a rendszerből.

Adószám, adóazonosító jel, TAJ szám, jogviszony kezdet és jogviszonykód elírásakor adatbejelentés jellege: „T”, azaz törölni kell a teljes adatlapot, és „U”, azaz új bejelentéssel meg kell ismételni a bejelentést, a hibátlan adatokkal.

Hibajavítás és a bejelentések ellenőrzése

Amikor egy már benyújtott nyomtatvány a feldolgozás során hibásnak bizonyul, akkor - az erről szóló értesítés alapján - a javítást is ezen a nyomtatványon kell teljesíteni. A nyomtatvány hibajavítására akkor kerülhet sor, ha a feldolgozás során a hivatal veszi észre a tévedést. Ismeretes, hogy az adóhatóság a hozzá érkező adatok feldolgozásakor a bejelentések (bevallások) helyességét, összefüggési hibáit ellenőrzi és az adózó bevonásával javítja, javíttatja.

Említettük azt is, hogy az APEH csak az új bejelentésekről, illetve az ezekben bekövetkező változásokról rendelkezik teljeskörűen adatokkal, a korábbi időszakra vonatkozó bejelentésekről pedig nem. Ezért előfordulhat, hogy ha az adózó most változásbejelentést teljesít, és a hiba a korábbi bejelentéssel függ össze, akkor ezt a feldolgozás során nem lehet kiszűrni. Vagy gondoljunk arra, hogy az APEH a taj-számot adatvédelmi okokból nem kezelheti, ezért a bejelentés során feltüntetett azonosító számok helyességét sem képes ellenőrizni. Ebből következik az a sajátságos helyzet, hogy egy bejelentés hibás voltáról az állami adóhatóság, az egészségbiztosítási igazgatási szerv, illetve a munkaügyi hatóság is értesítést küldhet.

Ahhoz, hogy a javított adatokat kezelni lehessen, a nyomtatvány főlapján fel kell tüntetni a hibajavításra felszólító szerv levelének iktatószámát. Ha a főlap a hibás, akkor annak helyes kitöltése mellett újra meg kell adni a bejelenteni kívánt biztosítottakra vonatkozó adatokat is. Ezt követően mind a főlapot, mind a pótlapokat ismételten el kell juttatni az állami adóhatósághoz. A címzett akkor is az APEH, ha a hibát az egészségbiztosítási vagy a munkaügyi hatóság észlelte.

A beküldött adatlapot a NAV ellenőrzi, a hibátlan bejelentéseket feldolgozza, a hibás bejelentések javításáról felszólítást küld a bejelentőnek. Az adóhatóság a kiküldött levélben részletezi a hibákat, amelyeket a megjelölt határidőn belül javítani szükséges. Ha nem vesszük észre az ügyfélkapura/cégkapura érkező hiánypótlásra felszólítást, előfordulhat, hogy például a munkaviszony nem jött létre, mert a bejelentés nem került feldolgozásra.

A kötelező adatokon túl a főlap 7. pontjában lehetőség van nyilatkozni arról, hogy kérjük-e a javítási felszólításban az adatok részletezését.

A 13. pótlapon szereplő adatbejelentés jellegének (U/V/H/T) meg kell egyeznie az eredetileg beküldött adatlapon szereplő betűjellel (kivéve, ha a hiba kifejezetten erre vonatkozott). Ha a bejelentés hibátlan, tehát feldolgozásra került, ugyanakkor utólag észrevételeztük, hogy elírtunk egy, vagy több adatot, akkor a javítás többféle lehet, a pontos módja az elírt adattól függ.

Szankciók és adatlekérdezés

A bejelentési kötelezettség elmulasztását az adózás rendjéről szóló törvény magánszemély - ideértve az egyéni vállalkozót is - esetében 100 ezer, más adózó esetében 200 ezer forint bírsággal engedi büntetni. Ennél szigorúbb a foglalkoztatót terhelő bejelentési kötelezettség elmulasztásának szankciója, ilyenkor ugyanis a már említett 100-200 ezer forintos tételt annyival lehet megszorozni, ahány magánszemélyre vonatkozóan mulasztott az adózó.

De nem pusztán a szankciók elkerülése érdekében kell a bejelentési kötelezettséget korrekt módon teljesíteni, hanem azért is, mert rövid időn belül a nyilvántartott adatok elérhetők lesznek az orvosok, gyógyszertárak számára, ahol a szolgáltatás teljesítése előtt kötelező lesz a biztosítási jogviszony meglétét vizsgálni.

Habár az eBEV portál fénykora letűnőben van, a biztosítotti adatok lekérdezése egyelőre még működik. „Lekérdezés indítása”-ra kattintva a biztosítottak adatai jogviszonyonként lesznek listázva. Megjelenik a biztosítottak neve, adóazonosító jele, jogviszonykódja, jogviszony kezdete, és ha már lezárult akkor a vége is. Az adóhatóság továbbra is fokozottan figyeli a ’T1041-es nyomtatvány és a ’08-as bevallás adatainak egyezőségét, ezért fontos, hogy mindkettőn azonos adatok szerepeljenek.

tags: #gyed #kezdetenek #bejelentese #1041