A kisgyermekes szülők egy része a gyermek születését követően több évig otthon marad a gyermeknevelés feladataival, másik részük egy idő elteltével visszamegy dolgozni. Azokra a kisgyermekes szülőkre, akik gyermekgondozási díjat (GYED), illetve gyermekgondozást segítő ellátást (GYES) igényelnek, és ezen ellátások folyósítása alatt keresőtevékenységet folytatnak vállalkozóként, sajátos szabályok vonatkoznak.

Számos kérdést vethet fel, ha egy kismama GYES mellett - vagyis munkaviszonyában nem dolgozva - elindít egy átalányadózó egyéni vállalkozást. Főfoglalkozásnak minősül-e ebben az esetben az egyéni vállalkozás? A kérdést tovább árnyalhatja, hogy a GYES mellett dolgozó kismamáknak csak a tényleges vállalkozói kivét után kell adózni, vagyis havi járulékok nincsenek. De mivel a kismama az átalányadózást választotta (mellékállás), neki a havi átalány összege után meg kell fizetni minden járulékot. Emellett: amennyiben a GYES után GYET ellátást igényel, akkor ő főfoglalkozású egyéni vállalkozónak fog-e minősülni?

A gyermekgondozást segítő ellátás folyósítása mellett egyéni vállalkozóként dolgozó szülő a járulék-, és szociális hozzájárulási adófizetési alsó határ (ún. minimális alap) szerint köteles társadalombiztosítási járulékot és szociális hozzájárulási adót fizetni arra az időtartamra is, amíg gyermekgondozást segítő ellátás folyósításának tartama alatt a vállalkozó a tevékenységét személyesen folytatja. A gyermeknevelési támogatás folyósítása alatt a vállalkozónak nem kell megfizetnie az ún. minimális alapokból járulékot.

CSED, GYED, GYES és GYET: Alapvető tudnivalók

Ebben a tájékoztatóban azokról az anyagi támogatásokról írunk, amelyek a gyereket nevelőknek járnak. Ezek a csecsemőgondozási díj (CSED), a gyermekgondozási díj (GYED), a gyermekgondozást segítő ellátás (GYES) és a gyermeknevelési támogatás (GYET). Fontos, hogy ezek a támogatások nem egyszerre, hanem egymás után járnak, és az összegük egyre csökken, ahogy a gyerek nő.

Csecsemőgondozási díj (CSED)

A csecsemőgondozási díj alapvetően a szülési szabadság alatt jár. Ez az anya esetében 24 hét, amiből kettőt kötelező igénybe venni, a maradék 22 hétről szabadon dönthetsz. A szülési szabadságból legfeljebb négy hetet a szülés várható időpontja előtt kell kiadnia a munkáltatónak, ha a felek nem állapodnak meg másként. A szülési szabadság annak is jár, aki a szülő nő halála vagy egészségi állapota miatt gondozza a gyereket.

- A csecsemőgondozási díj maximum a gyerek születésétől számított 168. napig jár.

- Koraszülött gyerekek esetén azonban tovább is járhat, ha csak később tudod hazavinni a kisbabádat a kórházból. Ilyenkor a szülési szabadságból fel nem használt napokat, a szülést követő egy év elteltéig igénybe veheted.

- Ha a gyerek a születést követően hal meg, ekkor az ezt követő 15. napig jár a CSED.

Ha nem hagyományos munkahelyen dolgozol, hanem például egyéni vállalkozó, őstermelő, megbízási jogviszonyban dolgozó vagy, akkor is jár a CSED, és ugyanúgy kell számolni a szülési szabadságot is. A Kúria 2024-ben kimondta, hogy nincs különbség az egyéni vállalkozás szüneteltetése és megszüntetése között, és a szüneteltetés esetén is jár a CSED.

CSED összege és igénylése

A csecsemőgondozási díj az anya jövedelmének 100%-a. Kiszámításához a CSED folyósítását megelőző 3. hónap utolsó napjától visszafelé megnézik az elmúlt 180 napra jutó jövedelmedet, és ebből az egy napra jutó átlagkeresetét veszik alapul, abban az esetben, ha a biztosítási idő folyamatos volt. Kizárólag azt az összeget veszik alapul, amit a személyi jövedelemadó-előleg megállapításához is figyelembe vesz a NAV, tehát, ami a bevallott jövedelmed. Ez az az összeg, ami a társadalombiztosítási járulékalapodat képezi.

Ha a szülést megelőző két évben nem volt munkád, vagy volt munkád, de nem voltál bejelentve, és nem fizette utánad a munkáltató a megfelelő járulékokat, akkor nem jár a CSED. A szülési szabadság lényege, hogy a szülőnek ne kelljen dolgoznia, mégse járjon anyagilag rosszabbul. Ezért a CSED folyósítása mellett keresőtevékenységet nem folytathatsz, azaz nem dolgozhatsz munkaviszonyban, vállalkozásban és megbízással sem, különben nem jár a támogatás.

A CSED iránti kérelmet az erre rendszeresített nyomtatványon kell benyújtanod a munkáltatódnak. Ha a szülés előtti időszaktól igényled a CSED-et, csatolnod kell a terhesállományba vételt az orvosodtól. Ha a szülés utántól igényled a CSED-et és társadalombiztosítási kifizetőhelynél dolgozol, a születési anyakönyvi kivonat másolatát el kell küldened munkáltatódnak a kérelemhez csatolva.

Együtt igényelhető a CSED és a GYED

Gyermekgondozási díj (GYED)

GYED-et a szülési szabadság lejárta után igényelhetsz, amikor már nem jár a CSED, de továbbra is szeretnél otthon maradni a gyerekeddel, vagy visszamentél dolgozni. GYED-re az anya, az apa és minden szülőnek minősülő személy jogosult lehet. A GYED legkorábban a CSED után, tehát a szülést követő 168. napot követően jár, de már akkor leadhatod az igényedet, amikor a CSED-et igényled. Ez megkönnyíti az ügyintézést.

A gyermekgondozási díj alapvetően legkorábban a csecsemőgondozási díj (168 nap) lejártát követő naptól a gyerek kétéves koráig jár. Akkor is megszűnik a GYED, ha a gyereked meghal.

A gyermekgondozási díj összegének megállapításához azt a jövedelmet veszik figyelembe, ami alapján a biztosítási jogviszonyod is fennáll, tehát ami után a TB járulékot fizeted. A GYED a jövedelmed napi átlagának 70 százaléka, de van egy maximumértéke. Nem lehet több, mint a minimálbér kétszeresének 70 százaléka. Ez 2024-ben 373 520 Ft.

Különleges GYED formák

- Diplomás GYED: Ez olyankor jár, ha egyetemistaként vagy az egyetem befejezése után nem sokkal születik gyereked. Fontos, hogy nem kaphatsz diplomás GYED-et, ha a gyerek születését követően, az első 168 napban dolgozol.

- Nevelőszülői GYED: A nevelőszülői GYED-et az a nevelőszülő kaphat nevelőszülői tevékenysége alatt, akire igazak a GYED alapfeltételei.

- Nagyszülői GYED: Arra van, hogy ha a szülők szeretnének dolgozni, de a gyereket nem tudják bölcsődébe adni, a még nem nyugdíjas nagyszülő be tudjon segíteni úgy, hogy ő sem marad bevétel nélkül.

Munkavégzés GYED alatt

Igen, a gyermekgondozási díj (GYED) folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni. Ilyenkor a munkabéredet és a GYED-et is megkapod. Az újbóli munkába állás tényét (vagyis a keresőtevékenység folytatásának tényét) nem kell a GYED-et folyósító szerv felé bejelenteni. Fontos azonban, hogy a GYED esetében a gyermek féléves koráig tilos bármilyen munkavégzés, ezt követően azonban a munkavégzés - akár teljes munkaidőben is - megengedett.

A felmondási védelem kérdése is fontos. A törvény szerint a GYED vagy GYES folyósítása alatt - ha az anya visszatér dolgozni - a munkáltató jogosult rendes felmondással élni, vagyis megszűnik a gyermek hároméves koráig tartó védelem. Ezért munkába állás előtt célszerű mérlegelni a munkáltatóval való kapcsolatot, a visszatérés feltételeit, és adott esetben írásban is rögzíteni a megállapodásokat.

Gyermekgondozást segítő ellátás (GYES)

Ha jogosult voltál CSED-re és/vagy GYED-re, akkor ezek megszűnése után jár a GYES. Egymás mellett ugyanis nem vehetők igénybe ezek az ellátások egyazon gyerek után. A GYES nem kötött biztosítási jogviszonyhoz, ezért akkor is igényelheted, ha nem voltál jogosult sem CSED-re, sem GYED-re. A GYES-t a gyerekkel közös háztartásban élő szülők bármelyike igénybe veheti.

A GYES a GYED lejárta után jár, alapvetően a gyerek 2 és 3 éves kora között. Ikrek esetében azonban tovább, a tankötelessé válás évének végéig. Tartósan beteg, illetve súlyosan fogyatékos gyerek esetében a gyerek 10. életévének betöltéséig jár.

GYES összege és igénylése

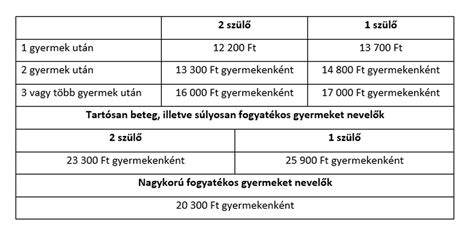

A gyermekgondozást segítő ellátás havi összege gyerekenként azonos az úgynevezett szociális vetítési alap összegével. Régen ezt nyugdíjminimumnak ismertük. Ez az összeg évente szokott változni az Országgyűlés döntése alapján.

Az, hogy mikortól jár a GYES, attól függ, hogy jogosult voltál-e CSED-re és GYED-re. Ha kaptál CSED-et és GYED-et, akkor a GYED lejárta után kérheted a GYES-t, de a kérelmezés folyamatát elindíthatod még a GYED alatt.

Munkavégzés GYES alatt

Igen, a GYES folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni. A GYES melletti munkavégzésnél a biztosítási- és járulékfizetési kötelezettség megállapítása az általános szabályok szerint történik, vagyis jogviszonyonként kell megállapítani.

Adózási formák GYED és GYES melletti munkavégzés esetén

Egyre több kisgyermekes szülő dönt úgy, hogy a gyermekgondozási ellátás időszaka alatt vagy közvetlenül utána újra munkába áll. A szülési szabadság lejárta után a keresőtevékenység korlátozás nélkül folytatható, ugyanakkor nem mindegy, hogy milyen jogviszonyban és milyen adózási formában történik a munkavégzés.

Átalányadózás

2026-ban az átalányadózás lett az egyik legéletszerűbb megoldás azok számára, akik GYED vagy GYES mellett önálló tevékenységbe kezdenének. Az átalányadózást egyéni vállalkozók választhatják, és jellemzően olyan szülők élnek vele, akik szabadúszóként, szakértőként vagy kisebb volumenű szolgáltatással egészítenék ki a családi kasszát. Bár az átalányadózás kevesebb adminisztrációval jár, mint a tételes könyvelés, egy könyvelő bevonása így is erősen ajánlott.

Az átalányadó választása akkor lehet előnyös, ha az édesanya kiszámítható, alacsonyabb jövedelem mellett dolgozik, és nem szeretne bonyolult elszámolási szabályokkal bajlódni. A GYED vagy GYES folyósítása önmagában nem zárja ki a vállalkozói tevékenységet, viszont érdemes tudni, hogy az átalányadózás alapján csak akkor keletkezik biztosítási jogviszony, ha az adózó főállásúként működik.

A gyermekgondozást segítő ellátás folyósítása mellett egyéni vállalkozóként dolgozó személy a 18,5% társadalombiztosítási járulékot havonta legalább a minimálbérből, míg szakképzettséget igénylő tevékenységnél havonta legalább a garantált bérminimumból köteles megfizetni. Ha a vállalkozó „jövedelmet” vesz fel, akkor fizetnie kell a személyi jövedelemadó előleg alapot képező jövedelem figyelembevételével a társadalombiztosítási járulékot.

Együtt igényelhető a CSED és a GYED

Megbízási szerződés

A megbízási szerződés ideális választás lehet azok számára, akik nem folyamatos munkavégzést, hanem eseti vagy projektalapú feladatokat vállalnak GYED vagy GYES mellett. Ennek a jogviszonynak az egyik legnagyobb előnye, hogy rugalmasan köthető, nem kell hozzá egyéni vállalkozást indítani, és a munkaidő is tetszőlegesen alakítható. Fontos tudni, hogy a megbízási jogviszony nem automatikusan jár biztosítási jogviszonnyal. 2026-ban akkor számít a megbízott biztosítottnak, ha a díjazás eléri a minimálbér 30 százalékát havonta - ez jelenleg 87.240 forint.

Hátránya, hogy a megbízási szerződés kevesebb munkajogi védelmet biztosít, és a jövedelem után a megbízottnak kell számolnia a járulékokkal, illetve a személyi jövedelemadóval is. Mivel a megbízás mögött nincs munkaviszony, nincs felmondási védelem vagy táppénz-jogosultság sem.

Részmunkaidős alkalmazotti jogviszony

Az egyik legbiztonságosabb forma a GYED vagy GYES melletti munkavégzésre a részmunkaidős alkalmazotti jogviszony. Ebben az esetben az édesanya munkaszerződéssel, bejelentett munkavállalóként dolgozik, jellemzően heti 4-6 órás időbeosztásban. Előnye, hogy a munkáltató gondoskodik a járulékok és adók megfizetéséről, az adminisztráció minimális, és a munkavállalót a Munka Törvénykönyve szerinti védelem is megilleti. Ugyanakkor 2026-ban is fontos tudni: ha az édesanya GYED mellett vállal munkát, a felmondási védelem már nem áll fenn automatikusan, még akkor sem, ha a gyermek még nem töltötte be a hároméves kort.

KATA adózás

2026-ban a KATA már nem jelent valós alternatívát a GYED vagy GYES melletti munkavégzéshez, mivel csak főállású egyéni vállalkozók választhatják, így a kisgyermekes szülők többsége számára nem elérhető. A korábbi években kedvelt konstrukció helyett ma már az átalányadózás, a megbízási szerződéses forma vagy a részmunkaidős munkaviszony lehet a legéletszerűbb megoldás.

Korábban a KATA adó mértéke akár 0 forint is lehetett, ha a kisadózó vállalkozó valamilyen ellátásban - például GYED, GYES vagy GYET - részesült. Ez a lehetőség 2026-ban már csak szűk kör számára érhető el, mivel a KATA kizárólag főállású egyéni vállalkozók számára választható, így a legtöbb kisgyermekes szülő kiesik a jogosultak köréből. Ezzel együtt megszűnt az a korábbi előny is, hogy a GYED vagy GYES ideje alatt automatikus adómentességet élvezett a kisadózó. Ma már érdemes inkább átalányadózóként gondolkodni, ha valaki önállóan szeretne dolgozni kisgyermek mellett.

Járulékfizetési kötelezettségek GYED és GYES alatt

A gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban, ápolási díjban részesülő magánszemély, a díj, segély, támogatás, járadék összege után 9,5 százalék nyugdíjjárulékot, magán-nyugdíjpénztári tagság esetén 8 százalék tagdíjat és 1,5 százalék nyugdíjjárulékot fizet. A magánszemély nem fizet pénzbeli és természetbeni egészségbiztosítási járulékot, illetve a foglalkoztatót nem terheli a havi 1 950 forint összegű tételes egészségügyi hozzájárulás megfizetésének kötelezettsége.

A gyermekgondozási segélyben részesülő személy az ellátás folyósítása mellett munkát végezhet abban az esetben, ha a gyermek 12 hónapos életkorát betöltötte. A „Gyes” melletti munkavégzésnél a biztosítási- és járulékfizetési kötelezettség megállapítása az általános szabályok szerint történik, vagyis jogviszonyonként kell megállapítani. A foglalkoztató ennek megfelelően társadalombiztosítási, a biztosított egészségbiztosítási (pénzbeli és természetbeni) és nyugdíjjárulékot köteles fizetni annak ellenére, hogy a gyermekgondozási segélyből nyugdíjjárulékot vontak le.

Abban az esetben, ha a magánszemély GYES folyósítása mellett is végez munkát, a járulékfizetési felső határ megállapítására is speciális szabály vonatkozik. A nyugdíjjárulékot (tagdíjat) a biztosítási kötelezettséggel járó jogviszonyokban és az előzőekben említett ellátások után együttesen legfeljebb a járulékfizetési felső határig kell megfizetni. A nyugdíjjárulékot (tagdíjat) a naptári év folyamán addig kell levonni, amíg a biztosított nem nyilatkozik arról, hogy a nyugdíjjárulékot (tagdíjat) a járulékfizetési felső határig megfizette.

Egészségügyi szolgáltatási járulék

Az a személy, akire Magyarországon a társadalombiztosítás szabályai kiterjednek és nem biztosított, valamint egészségügyi szolgáltatásra sem jogosult - a kockázatközösség elve alapján - egészségügyi szolgáltatási járulék fizetésére köteles. Egészségügyi szolgáltatási járulék megfizetése alapján az egészségbiztosítás egészségügyi szolgáltatásaira lehet jogosultságot szerezni.

Az egészségügyi szolgáltatási járulék összege 2026-ban 11 300 Ft/hó. A járulékfizetést a kötelezett helyett, annak hozzájárulásával más személy vagy szerv is teljesítheti (pl. a jövedelemmel nem rendelkező személy után a családtagja). A járulékfizetésre kötelezett személynek a járulékfizetés átvállalását az állami adóhatósághoz 15 napon belül be kell jelenteni, mert csak az állami adóhatóság jóváhagyásával válik érvényessé az átvállalás/befizetés.

tags: #gyed #alatti #jarulekfizetes