A családalapítás sok örömet hoz magával, de anyagi szempontból komoly kihívásokat is jelenthet. A szülők körében gyakran felmerül a kérdés: lehetséges-e munkát vállalni GYED vagy GYES alatt, és ha igen, milyen adózási formák jöhetnek szóba, különösen a KATA, illetve annak változásai fényében?

CSED, GYED, GYES: Alapfogalmak és jogosultságok

Mielőtt rátérnénk a vállalkozási lehetőségekre, érdemes tisztázni a gyermekvállaláshoz kapcsolódó alapvető pénzbeli ellátásokat.

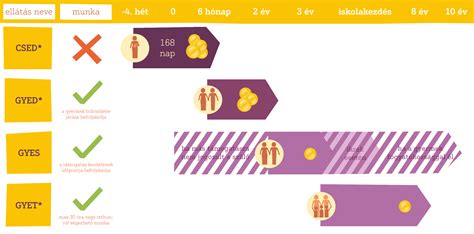

CSED (Csecsemőgondozási díj)

A CSED egy olyan pénzbeli ellátás, amelyet az édesanyák már a szülést megelőzően, legkorábban 28 nappal kérhetnek. A csecsemőgondozási díj összege különösen kedvező, mivel a szülést megelőző bruttó kereset 100%-át kapja az anya. Ez azt jelenti, hogy a CSED időszaka alatt az édesanyák a teljes korábbi jövedelmüket élvezhetik.

Fontos azonban megjegyezni, hogy a CSED folyósításának ideje alatt az édesanya nem végezhet keresőtevékenységet. Ez alól sem az alkalmazotti jogviszony, sem a vállalkozói munka nem képez kivételt. A szabály célja egyértelmű: a gyermekágyas időszak zavartalan biztosítása, amikor az anyai szerepre való ráhangolódás, a testi regeneráció és a baba gondozása kap teljes fókuszt.

GYED (Gyermekgondozási díj)

A GYED egy állami pénzbeli ellátás, amelyet a szülők a gyermekük születését követően, a CSED lejárta után vehetnek igénybe. A GYED célja, hogy támogassa a szülőket a gyermek 2 éves koráig (ikrek esetén a gyermekek 3 éves koráig), anyagi segítséget nyújtva a gondozási időszak alatt. A gyermekgondozási díj összege a szülő korábbi jövedelméhez igazodik, de van egy maximális összege, amit érdemes figyelembe venni. A GYED maximális összege nem haladhatja meg a mindenkori minimálbér kétszeresének 70%-át. Emellett fontos leszögezni, hogy a GYED-et az apa, de akár a nagyszülő is igénybe veheti.

A gyermekgondozási díj (GYED) továbbra is azoknak a kismamáknak jár, akik a szülést megelőző két évben összesen legalább 365 nap biztosított jogviszonnyal rendelkeztek.

GYES (Gyermekgondozást segítő ellátás)

A GYES egy fix összegű állami támogatás, amelyet a szülők a gyermek 3 éves koráig igényelhetnek. A gyermekgondozást segítő ellátás célja, hogy pénzbeli segítséget nyújtson azoknak a szülőknek, akik a gyermekük gondozása miatt otthon maradnak, és nem rendelkeznek jövedelemmel vagy biztosítási jogviszonnyal. A gyermekgondozási segély tehát egy univerzális támogatás, amely jövedelemtől függetlenül igényelhető. Az édesanya, édesapa, sőt akár a nagyszülők is igényelhetik, ha ők gondozzák a gyermeket. A GYES-t a gyermek születésétől a 3. életévének betöltéséig folyósítják. Ikrek esetén a GYES hosszabb ideig, egészen iskolás korig járhat. A tartósan beteg vagy fogyatékkal élő gyermekek után a GYES-t a gyermek 10 éves koráig lehet igényelni. A GYES fix összegű ellátás, ez az összeg 2025-ben is havi bruttó 28.500 forint.

Munkavégzés CSED, GYED és GYES mellett

A családalapítás, a CSED, GYED és GYES időszaka nem feltétlenül jelenti azt, hogy fel kell hagyni a keresőtevékenységgel. Az alábbiakban bemutatjuk, mikor és milyen feltételekkel lehetséges a munkavégzés az egyes ellátások mellett.

CSED melletti munkavégzés: Tilos

Ahogy azt korábban is említettük, a CSED folyósítása alatt az édesanya nem folytathat keresőtevékenységet. Ez a szabály azért van érvényben, mert a csecsemőgondozási díj elsődleges célja, hogy az édesanya kizárólag a baba gondozására, ápolására koncentrálhasson az első időszaKban.

GYED melletti munkavégzés: Korlátok és lehetőségek

A GYED EXTRA szabályozása szerint a gyermek féléves korától korlátlanul végezhető keresőtevékenység a GYED megtartása mellett. A gyermek 6 hónapos kora után már van lehetőség munkavégzésre a GYED folyósítása mellett. A szülő ekkor rész- vagy teljes munkaidőben is visszatérhet a munkába anélkül, hogy elveszítené a gyermekgondozási díjra való jogosultságot. Részmunkaidős munkavégzés: Sok szülő számára ideális lehet a részmunkaidő, mivel így elegendő idő marad a gyermeknevelésre, miközben a jövedelem egy része is biztosítva van. A GYED melletti munkavégzés során 2024-ben is végezhető akár napi 8 órás munka.

Azonban fontos megjegyezni, hogy GYED igénylés esetén a gyermeket nem lehet napközbeni ellátást nyújtó intézményben elhelyezni.

GYES melletti munkavégzés: Szabadabb keretek

A GYES, mint említettük, a gyermek hároméves koráig jár. A gyermekgondozást segítő ellátás mellett teljes munkaidős állás is vállalható. A szülő a gyermek hat hónapos korától kezdve korlátozás nélkül végezhet munkát a GYES mellett. Amennyiben a nagyszülő részesül GYES-ben, a gyermek hároméves kora után heti legfeljebb 30 órában dolgozhat, vagy abban az esetben korlátozás nélkül, ha otthonról történik a munkavégzés.

Fontos megjegyezni, hogy a gyermekgondozást segítő ellátás alatt végzett keresőtevékenység nem befolyásolja a támogatás összegét, így a szülő vagy nagyszülő anyagi biztonsága továbbra is megmarad.

KATA és GYED/GYES: A változások tükrében

A KATA (kisadózó vállalkozások tételes adója) adózási forma számos változáson ment keresztül az elmúlt években, amelyek jelentősen befolyásolják a GYED és GYES mellett vállalkozó édesanyák lehetőségeit.

A régi KATA és a kedvezmények

Korábban a KATA adó mértéke akár 0 forint is lehetett, ha a kisadózó vállalkozó valamilyen ellátásban - például GYED, GYES vagy GYET - részesült. Ez a lehetőség 2026-ban már csak szűk kör számára érhető el, mivel a KATA kizárólag főállású egyéni vállalkozók számára választható, így a legtöbb kisgyermekes szülő kiesik a jogosultak köréből. Ezzel együtt megszűnt az a korábbi előny is, hogy a GYED vagy GYES ideje alatt automatikus adómentességet élvezett a kisadózó.

Az új KATA szabályai (2022. szeptember 1-től)

Az új KATA 2022. szeptember 1-től él. Csak egyéni vállalkozó választhatja, és csak főfoglalkozású egyéni vállalkozó részére áll nyitva ez a lehetőség. Főállású kisadózónak minősül, aki nem áll legalább heti 36 órás munkaviszonyban, nem nyugdíjas, nem külföldön biztosított, és nem részesül rokkantsági vagy rehabilitációs ellátásban. Ez azt jelenti, hogy 2026-ban a KATA már nem jelent valós alternatívát a GYED vagy GYES melletti munkavégzéshez, mivel csak főállású egyéni vállalkozók választhatják, így a kisgyermekes szülők többsége számára nem elérhető.

A KATA szabályai szerint 40%-os különadót kell fizetni az értékhatárt meghaladó összeg feletti bevétel után. Ez az értékhatár főszabály szerint 12 millió forint, de például a GYED-en lévő kisadózó esetében csak annyiszor 1 millió Ft, ahány hónapban a kisadózó után a tételes adót megfizették. Ugyanakkor érdemes odafigyelni, hogy az áfa alanyi adómentes határ 12 millió Ft/év.

A régi KATA 2022. augusztus 31-gyel megszűnik. Mindenki automatikusan kikerül ezen adózás alól. Hiába ugyanaz az adózás neve, nincs folytonosság! Kezdeti bejelentkezésre van egy kis időbeli könnyítés: 2022. szeptember 25-ig lehet visszamenőlegesen, szeptember 1. hatállyal. Akik 2022. augusztus 31-én kisadózók (régi KATA megszűnésének napján), azok kaptak egy könnyítést: a bevételük annyiszor 1,5 millió Ft lehet, ahány hónapra befizették a havi kisadót 2022-ben. Tehát, ha valaki 2022. január-augusztus hónapokra befizette/befizeti a havi kisadót (25/ 50 /75 ezer forintot), akkor a bevétele 8*1,5 millió = 12 millió Ft lehet (tehát nem a korábbi szabályok szerinti 8 millió Ft), anélkül, hogy 40% plusz adót kellene fizetnie. Ez csak azokra vonatkozik, akik augusztus 31-én kisadózók, ha hamarabb megszűnik a vállalkozás, akkor nincs ez a lehetőség!

KATA és GYED/GYES a gyakorlatban: Példák és tanácsok

Sokan gondolják, hogy a KATA adózással nem kell könyvelő. Ha elfogadunk egy jó tanácsot, akkor inkább kérjük könyvelő segítségét, mert csúnya büntetéseket lehet összeszedni, ha magunk szeretnénk csinálni. A hibás nyilatkozatok miatt mulasztási bírság kiszabására is sor kerülhet, amelynek összege társaságok esetén 500.000,- Ft-ig, egyéni vállalkozók esetén 200.000,- Ft-ig terjedhet nyilatkozatonként.

Egy gyesen lévő anyuka a (teljes munkaidős) munkahelyén fizetés nélküli szabadságon van, mert a gyermek még nem töltötte be a 3. életévét. Gyest kap. Emellett egyéni vállalkozásban dolgozna katás egyéni vállalkozóként. Ilyen esetben 25 vagy 50 ezer forintos katát kell fizetnie a vállalkozónak? Ilyenkor a gyest le kell mondania a vállalkozónak?

A kisadózásról szóló törvény alapján nem főállású kisadózó az, aki a tárgyhó egészében legalább heti 36 órás foglalkoztatással járó munkaviszonyban áll, azzal, hogy a heti 36 órás foglalkoztatás megállapításánál az egyidejűleg fennálló munkaviszonyokban előírt munkaidőt össze kell számítani. A gyermekgondozást segítő ellátás (gyes) alatt dolgozhat az anyuka kisadózó egyéni vállalkozóként. Ugyanakkor, ha kisadózók (katások) lesznek, akkor nem 25e Ft-ot, hanem rögtön 50e Ft-ot kell fizetniük (mivel a KATA törvény szerint a kismamák nem tartoznak a kivételekbe). Ezt azért is kiemelném, mert sokan (még szakmai körökben is) tévesen ismerik ennek a szabályát! Normál adózású vállalkozóként GYED és GYET folyósítása alatt lehetséges mentesülni a járulékfizetés alól, de GYES-nél ezt se ússzuk sajnos meg (kivéve ha nincs munkavégzés adott hónapban). Ekkor „csak” az év végi adók terhelnek bennünket.

A régi KATA megszűnése: teendők

Minden régi KATA adózónak 2022.09.30-ig bevallást kell benyújtani a 2022.01.01- 2022.08.31. közötti időszakra vonatkozóan. Ha betéti társaság, kkt vagy egyéni cég, akkor a társasági adó alá kerül. Ha valaki más adózást szeretne, akkor választását be kell jelenteni! Szünetelő egyéni vállalkozókra is vonatkoznak a fentiek (mindenképpen kikerülnek a mostani kisadóból és ha nem választanak, akkor tételes költség-elszámolású szja-s adózás alá kerülnek). Szünetelő egyéni vállalkozóknak azt tanácsoljuk, hogy már most jelentsék be az adózási választásukat, ha nem az alapértelmezett adózásban szeretnék folytatni a későbbiekben (azaz be kell jelenteni, ha majd új KATA-ban vagy átalányadózásban szeretne folytatni valaki). Különben azzal szembesülhetnek, hogy bár újraindították a későbbiekben az egyéni vállalkozást, de kisadót csak következő hónaptól lehet választani, átalányadót meg csak a következő évtől!

Alternatív adózási formák GYED/GYES mellett

Mivel a KATA már nem jelent valós alternatívát a legtöbb kisgyermekes szülő számára, érdemes megvizsgálni más adózási lehetőségeket, amelyek 2026-ban is relevánsak lehetnek.

Átalányadózás

Az átalányadózás lett az egyik legéletszerűbb megoldás azok számára, akik GYED vagy GYES mellett önálló tevékenységbe kezdenének. Az átalányadózást egyéni vállalkozók választhatják, és jellemzően olyan szülők élnek vele, akik szabadúszóként, szakértőként vagy kisebb volumenű szolgáltatással egészítenék ki a családi kasszát. Bár az átalányadózás kevesebb adminisztrációval jár, mint a tételes könyvelés, egy könyvelő bevonása így is erősen ajánlott. A GYED vagy GYES folyósítása önmagában nem zárja ki a vállalkozói tevékenységet, viszont érdemes tudni, hogy az átalányadózás alapján csak akkor keletkezik biztosítási jogviszony, ha az adózó főállásúként működik. Az átalányadó választása akkor lehet előnyös, ha az édesanya kiszámítható, alacsonyabb jövedelem mellett dolgozik, és nem szeretne bonyolult elszámolási szabályokkal bajlódni.

Megbízási szerződés

A megbízási szerződés ideális választás lehet azok számára, akik nem folyamatos munkavégzést, hanem eseti vagy projektalapú feladatokat vállalnak GYED vagy GYES mellett. Ennek a jogviszonynak az egyik legnagyobb előnye, hogy rugalmasan köthető, nem kell hozzá egyéni vállalkozást indítani, és a munkaidő is tetszőlegesen alakítható. Fontos tudni, hogy a megbízási jogviszony nem automatikusan jár biztosítási jogviszonnyal. 2026-ban akkor számít a megbízott biztosítottnak, ha a díjazás eléri a minimálbér 30 százalékát havonta - ez jelenleg 87.240 forint. Hátránya, hogy a megbízási szerződés kevesebb munkajogi védelmet biztosít, és a jövedelem után a megbízottnak kell számolnia a járulékokkal, illetve a személyi jövedelemadóval is. Mivel a megbízás mögött nincs munkaviszony, nincs felmondási védelem vagy táppénz-jogosultság sem.

Részmunkaidős munkaviszony

Az egyik legbiztonságosabb forma a GYED vagy GYES melletti munkavégzésre a részmunkaidős alkalmazotti jogviszony. Ebben az esetben az édesanya munkaszerződéssel, bejelentett munkavállalóként dolgozik, jellemzően heti 4-6 órás időbeosztásban. Előnye, hogy a munkáltató gondoskodik a járulékok és adók megfizetéséről, az adminisztráció minimális, és a munkavállalót a Munka Törvénykönyve szerinti védelem is megilleti. Ugyanakkor 2026-ban is fontos tudni: ha az édesanya GYED mellett vállal munkát, a felmondási védelem már nem áll fenn automatikusan, még akkor sem, ha a gyermek még nem töltötte be a hároméves kort. A törvény szerint a GYED vagy GYES folyósítása alatt - ha az anya visszatér dolgozni - a munkáltató jogosult rendes felmondással élni, vagyis megszűnik a gyermek hároméves koráig tartó védelem. Ezért munkába állás előtt célszerű mérlegelni a munkáltatóval való kapcsolatot, a visszatérés feltételeit, és adott esetben írásban is rögzíteni a megállapodásokat.

Jövedelemigazolás és ellátások kisadózók esetén

Ha KATA-t fizetünk, és gyermeket tervezünk vagy már kismamák vagyunk, pénzügyi szempontból hátrányos helyzetbe kerülhetünk, mivel az ellátások (táppénz, CSED, GYED) alapja nagyon alacsony. Aki jövedelemigazolást kér (pl. hitelhez), annak a bevétele 60%-át fogják jövedelemként leigazolni. Az ellátások (táppénz, CSED, GYED) alapja nagyon alacsony. Ez a cikk 2019 elején íródott, de frissítettem a tartalmát és a 2019.07.01-től érvényes ellátási alapokkal számoltam. Az elmúlt 2 évben összesen legalább 1 éven át működött a vállalkozásunk. (Vagy ha rövidebb ideje működik, akkor is hozzá lehet adni az előtte lévő munkaviszonyt. Minden hónapban ugyanannyit fizettünk. A "bruttó béred" 60%-a. Abból még lejön 15% szja. (Ha nincs 2 év folyamatos biztosítási jogviszonyod, akkor csak 50%. A "bruttó béred" 70%-a. A "bruttó béred" 70%-a. Meg van határozva, hogy melyik időszak ellátási alapját veszik alapul a számoláshoz. A fenti példából is látszik, hogy 9 hónapra visszamenőleg számolják az ellátást. Tehát érdemes a teherbeesés pillanatától felemelni a KATA-t 75.000 Ft-ra. Ha már tervezitek a babát és elindult a babaprojekt akkor már felemeltethetjük 75 ezerre a KATA-t.

Ha valaki gyorsan tervez következő babát, akkor szoktam mondani, hogy egy jól fizető főállásból jobban megéri újra elmenni babázni - igénybe véve a kedvezményszabály adta lehetőséget -, mint egy minimálbéres vagy katás vállalkozásból. Viszont azt érdemes tudni, hogy aki 50 ezer katát fizet, annak az ellátási alapja mindössze havi 108 ezer Ft jelenleg, a 75 ezer Ft-os katásoké pedig 179 ezer Ft, ami idén már szintén nem éri el a minimálbért sem.

tags: #gyed #alatt #kata #letesitese