A gyermekről való gondoskodás komoly, hosszútávú feladat, melynek előteremtése a családfenntartó, vagyis a szülő feladata. Lehetőségeinkhez képest nyilván mindent megteszünk annak érdekében, hogy gyermekünk a legjobbat kapja. Viszont ennek ára van. Egy korábbi TÁRKI kutatás szerint a gyereknevelésre fordított éves kiadás 1,2 millió forint, mai áron számolva nagyjából évi 2,2 millió forint. A legnagyobb anyagi támogatás, amit nyújthatunk a gyermekünknek, az a taníttatás.

Sokféleképpen segíthetjük gyermekünk életkezdését. Vehetünk neki lakást, kocsit vagy bármit, amíg a pénztárcánk bírja. Sokszor írtunk már arról, hogy egy életbiztosítási szerződés megkötése összekapcsolódik a gyermekvállalással. Ha időben kötünk egy életbiztosítási szerződést, akkor gyermekünk számára a továbbtanulás, az elindulás lehetősége biztonságban van hasonlóan, mintha mi magunk gondoskodnánk róla. Egy életbiztosítás abban tud segíteni, hogy átmenetileg pótolni tudja a családi kasszából kieső jövedelmünket, ha velünk történik valami.

Az életbiztosítás és a gyermekjövő

Az életbiztosítási védelem gyermekvállalást követően válik igazán fontossá, amikor gondoskodnunk kell valakiről, amikor a jövedelmünktől függ a család anyagi helyzete. Nem feltétlenül kell a legrosszabbra gondolni, mert a munkaképtelenség, rokkantság is jövedelemkiesést okoz. Sőt anyagi szempontból ez még rosszabb helyzet, mivel saját életszínvonalunk megőrzése és gyermekünk gondozása egyszerre okoz problémát. A piacon vannak olyan biztosítási termékek is, amelyek kifejezetten a gyermek taníttatására vonatkoznak. Ez lényegében azt jelenti, hogy a biztosított halála vagy egészségkárosodása (rokkantsága) esetén a biztosító járadékot fizet a gyermek részére 25 éves koráig. A járadék összege havi 13 ezer és 300 ezer forint között választható meg a szerződéskötéskor.

Nézzük meg, hogy az életbiztosítási védelem egy egészségkárosodásra (rokkantságra) vonatkozó kiegészítő biztosítással mennyibe kerülne! Ha meghalunk, vagy legalább 40 százalékos mértékben megrokkannak, a biztosító a havi járadékot a gyermeked 25 éves koráig fizeti. Az alábbi példában válasszunk 100 ezer forintos járadékot, és tegyük fel, hogy a gyermek 10 éves. Nagyon sok termék van a piacon, ami alkalmas lehet erre, de azt, amelyik számodra legjobb, nem könnyű kiválasztani.

Példa a kiegészítő életbiztosítás előnyeire

Balázs informatikus, egy nemzetközi szoftverfejlesztő cég egyik fejlesztője volt. Adél csak részmunkaidőben dolgozott, így az ő keresete lényegesen alacsonyabb volt, mint Balázsé. Azért választották ezt a megtakarítási típust, mert emellé kedvező feltételekkel vásárolhattak kiegészítő életbiztosítást Balázs számára. Az előrelátó gondolkodásuk sajnos nagy segítségnek bizonyult a családnak, Balázs ugyanis Abigél 11 éves korában egy váratlan autóbalesetben elhunyt. A tragédia után a biztosító azonnal kifizette nemcsak az 500.000 forintos beépített biztosítási összeget, de a jóval magasabb összegű kiegészítő életbiztosítás összegét is, ami további 10.000.000 forint volt. Így Adél a gyász terhe mellett nem kényszerült arra, hogy más munkahelyen több munkát, esetleg munkákat vállaljon, hiszen a biztosítói kifizetésből könnyebben átlendültek a kezdeti anyagi nehézségeken.

Gyermekek balesetbiztosítása

Szülőként gyermekeink biztonsága a legfontosabb. Féltjük őket, ugyanakkor azt is jól tudjuk, hogy nem állíthatjuk be csemetéinket egy mindentől elzárt, védett szobába, hogy ne érje őket semmilyen sérülés, fájdalom. A kísérletezés és tanulás élményének tiltása helyett érdemes másfajta védelmet találni gyermekeink számára. Persze a biztosító nem védi meg csemeténket a balesetektől, de nekünk, szülőknek adhat egyfajta biztonságérzetet az, hogy ha mégis bekövetkezik a baj, az állam által megkötött balesetbiztosítás - többé-kevésbé - gondoskodik az így keletkező többletköltségeink - például ha gyermekünk ápolása miatt mi is táppénzre szorulunk és ezáltal elesünk a rendszeres jövedelmünk nagy részétől - finanszírozásáról. A szülők biztosítási védelme mellett érdemes figyelmet fordítani a gyermekek biztosítási védelmére is, hiszen az őket érő balesetek és betegségek is súlyos anyagi következményekkel járhatnak a család számára. Kórházi ellátás és műtét esetén ugyanolyan költségek merülnek fel (például: utazás, látogatás, kapcsolattartás), mint egy felnőtt esetében. A gyermekeket - aktív életmódjukból adódóan - számtalan mindennapi helyzetben érheti baleset; akár a testnevelés órán, a játszótéren, nyaralás közben vagy egy kiránduláson.

Állami balesetbiztosítás

Az állam egy 2003-as kormányrendelet értelmében minden 3 és 18 év közötti gyermeket alanyi jogon balesetbiztosítási védelem alá von. Ezért a gyermekeknek járó ingyenes balesetbiztosításért tehát szülőként semmit nem kell tennünk. Az állam mint szerződő biztosítást köt egy biztosítóval, és amelyik gyermek betölti a harmadik életévét, automatikusan biztosítottá válik a 18. életévének betöltéséig. Azt, hogy melyik biztosítóval köt szerződést az állam, egy közbeszerzési eljárásban dönti el. Amely biztosító a legeredményesebb anyagot adja be, azzal két évre szóló szerződést köt. Ennek értelmében 2022. január 1. és 2023. december 31. között az Groupama Biztosító nyújtotta ezt a szolgáltatást. Az állami csomagban ugyanakkor az égési sérülés nem szerepel. Emellett pedig azt is jó, ha tudjuk, hogy a piaci balesetbiztosítások például egy csonttörésért - csomagtól függően - 25.000-40.000 Ft-ot fizetnek. Ezek alapján tehát azt mondhatjuk, hogy egy jó alapot adhat ez az ingyenes balesetbiztosítás, amivel érdemes is élni.

Egyéni gyermek-balesetbiztosítás

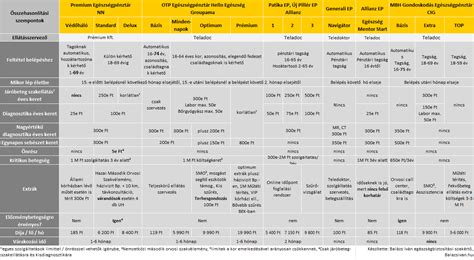

Ha meghoztuk a döntést, hogy szeretnénk gyermekünk számára valamilyen balesetbiztosítást kötni, akkor rengeteg lehetőség közül választhatunk. Minden élethelyzet egyedi, éppen ezért mindenkinek más forma lehet ideális megoldás. A biztosítások esetében a legjellemzőbb forma, ha egyéni szerződést kötünk. Ezt gyermekeink esetén is megtehetjük, amire több biztosító többféle csomaggal is lehetőséget kínál. Az Aegon-nál például három különböző konstrukció közül választhatunk. Abban ugyanakkor a legtöbb biztosítónál egységes képet találhatunk, hogy milyen korosztály számára kínálják a csomagjaikat. Jellemzően 0-18 éves korig köthetünk gyermekünknek balesetbiztosítást, a biztosítási idő viszont a gyermek 25. életévéig szólhat. Ezeknek a csomagoknak a nagy előnye, hogy a biztosítási események köre - a többi konstrukcióhoz képest - jóval kiterjedtebb. Természetesen ezt nagyban befolyásolja az, hogy inkább alap- vagy esetleg szélesebb körű prémium csomagot választunk. Ennek ellenére a legtöbb csomagban megtalálható például a csonttörés után járó védelem (25.000-40.000 Ft), ami több biztosítónál a fogtöréssel is kiegészül. Ezt azért érdemes kiemelni, mert az állami balesetbiztosításban ez a biztosítási esemény egyáltalán nem szerepel. Emellett védelmet nyújtanak égési sérülés (300.000-1.000.000 Ft), baleseti kórházi kezelés (3.000-10.000 Ft) és műtét (150.000-500.000 Ft), kullancscsípés okozta megbetegedés (20.000-35.000 Ft) és bénulás (1.000.000-2.000.000 Ft), baleseti halál (300.000-500.000 Ft), rokkantság (100.000-10.000.000 Ft) esetén is. Az alapnak számító baleseti események mellett ugyanakkor például a már említett Aegon gyermekeknek szánt csomagjai az elmaradt tanulmányok pótlását (30.000-50.000 Ft) is külön káreseményként tüntetik fel. Az egyéni gyermek-balesetbiztosítást azoknak érdemes választaniuk, akiknek fontos, hogy minél több biztosítási eseménnyel szemben védve legyen gyermekük, és nem szeretnének csoportos vagy családi szerződéssel élni.

Gyermek újraélesztés

Csoportos balesetbiztosítás

Az egyéni konstrukciókhoz hasonlóan a csoportos csomagokban is megtalálható a csonttörés (4.000-50.000 Ft), a baleseti halál (150.000-1.000.000), a kórházi napidíj (500-4.000 Ft) és a műtéti térítés (20.000-500.000 Ft), az égési sérülés (50.000-500.000 Ft) vagy a kullancscsípés (5.000-30.000 Ft) okozta betegségek utáni térítés. Ami viszont nagy előnye a csoportos szerződéseknek, hogy sokkal kedvezőbb áron juthatunk hozzá, mint az egyéni csomagokhoz, hiszen egy kötvényen sok másik tanuló is szerepel, ami jelentősen csökkenti például az adminisztrációs költségeket is.

Családi élet- és/vagy balesetbiztosítás

A családi élet- és/vagy balesetbiztosítással egyszerre gondoskodhatunk az egész családról. Azt ugyanakkor érdemes szem előtt tartani, hogy a tanulói csoportos balesetbiztosításoknál magasabb áron (11.000-22.000 Ft/év) juthatunk csak ehhez a konstrukcióhoz. A magasabb ár mellett ugyanakkor a biztosítási összegek is magasabbak, így például a csonttörésért 10.000-20.000 forintot, baleseti halál esetén 1.000.000-3.000.000 forint közötti összeget fizetnek ki. A Genertel Biztosító bárki számára elérhetővé tett egy ingyenes, egy évre szóló kullancscsípés elleni biztosítási védelmet, amely az egy háztartásban élőkre terjeszthető ki. Ezt a balesetbiztosítási konstrukciót jellemzően lakásbiztosítások mellé köthetjük, és tulajdonképpen ez egy speciális családi biztosítás. Azt ugyanakkor jó, ha tudjuk, hogy ez a forma meglehetősen kevés esemény ellen nyújt védelmet. A legtöbb alapcsomagban ugyanis csak a baleseti halál (250.000-380.000 Ft), a csonttörés (5.000-10.000 Ft) és a rokkantság (400.000-750.000 Ft) szerepel, és csak prémium csomagok nyújtanak védelmet például kórházi kezelés (1.200-2.000 Ft), műtét (13.000-100.000 Ft) vagy égési sérülés (38.000-250.000 Ft) ellen. Ha lakásbiztosításunk mellé köthetünk kiegészítő balesetbiztosítási védelmet, akkor azzal érdemes élni, hiszen egy alapvédelmet biztosíthat a szeretteink számára.

Láthatjuk, hogy többféle lehetőség áll a rendelkezésünkre, melyekkel kiegészíthetjük az állami, ingyenes balesetbiztosítást. A lehetőségek tárháza tehát igen széles, a megfelelő csomag kiválasztása ugyanakkor meglehetősen időigényes folyamat, hiszen számos szempontot kell mérlegelni és figyelembe venni.

Csecsemőgondozási díj (CSED)

Ebben a tájékoztatóban azokról az anyagi támogatásokról írunk, amelyek a gyereket nevelőknek járnak. Ezek a csecsemőgondozási díj (CSED), a gyermekgondozási díj (GYED), a gyermekgondozást segítő ellátás (GYES) és a gyermeknevelési támogatás (GYET). Fontos, hogy ezek a támogatások nem egyszerre, hanem egymás után járnak és az összegük egyre csökken, ahogy a gyerek nő.

A csecsemőgondozási díj alapvetően a szülési szabadság alatt jár. Ez az anya esetében 24 hét, amiből kettőt kötelező igénybe venni, a maradék 22 hétről szabadon dönthetsz. A szülési szabadságból legfeljebb négy hetet a szülés várható időpontja előtt kell kiadnia a munkáltatónak, ha a felek nem állapodnak meg másként. A szülési szabadság annak is jár, aki a szülő nő halála vagy egészségi állapota miatt gondozza a gyereket (pl. a gyám, ha a gyermek a születését követően hat hónapon belül - jogerős határozat alapján - a gondozásába kerül). A csecsemőgondozási díj maximum a gyerek születésétől számított 168. napig jár. Koraszülött gyerekek esetén azonban tovább is járhat, ha csak később tudod hazavinni a kisbabádat a kórházból. Ilyenkor a szülési szabadságból fel nem használt napokat, a szülést követő egy év elteltéig igénybe veheted. Akkor nem jár a CSED, ha a gyerek a születést követően hal meg (ekkor az ezt követő 15. napig jár). A szülési szabadságra viszont más szabályok vonatkoznak, mint a CSED-re. Ha nem hagyományos munkahelyen dolgozol, hanem pl. egyéni vállalkozó, őstermelő, megbízási jogviszonyban dolgozó vagy, akkor is jár a CSED, és ugyanúgy kell számolni a szülési szabadságot is. A Kúria 2024-ben kimondta, hogy nincs különbség az egyéni vállalkozás szüneteltetése és megszüntetése között, és a szüneteltetés esetén is jár a CSED.

A CSED összege és igénylése

A csecsemőgondozási díj az anya jövedelmének 100%-a. Kiszámításához a CSED folyósítását megelőző 3. hónap utolsó napjától visszafelé megnézik az elmúlt 180 napra jutó jövedelmedet, és ebből az egy napra jutó átlagkeresetét veszik alapul, abban az esetben ha a biztosítási idő folyamatos volt. Tehát ha folyamatosan dolgoztál, és például december 1-től veszed ki a szülési szabadságot, akkor a szeptember 30-at megelőző félév keresetéből számítják ki az átlagjövedelmedet. Kizárólag azt az összeget veszik alapul, amit a személyi jövedelemadó-előleg megállapításához is figyelembe vesz a NAV, tehát, ami a bevallott jövedelmed. Ez az az összeg, ami a társadalombiztosítási járulékalapodat képezi. Ha az adott időszakban nincs 180 naptári napi jövedelmed, vagy a biztosítási jogviszonyod a számítás alapjául szolgáló időszakban megszakadt, akkor a számításra másféle szabály vonatkozik. A CSED-et a szülés várható időpontját megelőző negyedik héttől bármikor kérheted, de ezt előre jelezned kell a munkahelyeden. Ha minden szükséges iratot beadsz, nyolc nap alatt el kell bírálni a kérelmed, de ha valamit hiányosan adtál be, a határidő 60 napra nő. Fontos, hogy ezekkel a határidőkkel számolj attól függően, hogy mikortól szeretnéd kapni a CSED-et. A CSED iránti kérelmet az erre rendszeresített nyomtatványon kell benyújtanod, amit az Államkincstár oldalán találsz. Itt van külön nyilatkozat az alkalmazottként és a nem alkalmazottként dolgozó igénylők számára is. A kitöltött kérelmet a munkáltatódnak kell benyújtanod. Azt, hogy ki a munkáltatód, a munkaszerződésedből tudod meg. Ha már a szülés előtti időszaktól igényled a CSED-et, csatolnod kell a terhesállományba vételt az orvosodtól. Ezen található a szülés várható időpontja. Ha nem vettek terhesállományba, akkor a várandósgondozási könyv másolatát kell csatolnod. Ha a szülés utántól igényled a CSED-et és társadalombiztosítási kifizetőhelynél dolgozol, a születési anyakönyvi kivonat másolatát el kell küldened munkáltatódnak a kérelemhez csatolva. Társadalombiztosítási kifizetőhely az a munkahely, ahol egymást követő 6 hónapban meghaladja a 100 főt a dolgozók száma. Ha a szülést megelőző két évben nem volt munkád, vagy volt munkád, de nem voltál bejelentve, és nem fizette utánad a munkáltató a megfelelő járulékokat, akkor nem jár a CSED. Például, ha kiskorú vagy még, vagy ha nagykorúként továbbtanulsz valószínűleg nem lehetsz jogosult CSED-re, mert ez az egészségbiztosítás pénzbeli ellátásaihoz tartozik. Az ilyen ellátások biztosítási jogviszonyhoz, hagyományosan munkaviszonyhoz kötöttek, aminek az a lényege, hogy részlegesen pótolja a kieső jövedelmet. A szülési szabadság lényege, hogy a szülőnek ne kelljen dolgoznia, mégse járjon anyagilag rosszabbul. Ezért a CSED folyósítása mellett keresőtevékenységet nem folytathatsz, azaz nem dolgozhatsz munkaviszonyban, vállalkozásban és megbízással sem, különben nem jár a támogatás.

Gyermekgondozási díj (GYED)

GYED-et a szülési szabadság lejárta után igényelhetsz, amikor már nem jár a CSED, de továbbra is szeretnél otthon maradni a gyerekeddel vagy visszamentél dolgozni. GYED-re az anya, az apa és minden szülőnek minősülő személy jogosult lehet. Ez olyankor jár, ha egyetemistaként vagy az egyetem befejezése után nem sokkal születik gyereked, és az általános GYED szabályok alapján nem kaphatna támogatást. Ezeknek a feltételeknek mind meg kell felelned, ha diplomás GYED-et akarsz kapni. Fontos, hogy nem kaphatsz diplomás GYED-et, ha a gyerek születését követően, az első 168 napban dolgozol. Ezt azért van, mert a diplomás GYED-et pont azért kapja a szülő, mert nem dolgozott, hanem tanult korábban. Nevelőszülői GYED-et az a nevelőszülő kaphat nevelőszülői tevékenysége alatt, akire igazak a GYED alapfeltételei. Ha a nevelőszülőség mellett mást is dolgoztál a gyerek születését követő 169. napig, akkor erre az időszakra nem jár nevelőszülői GYED. A nagyszülői GYED arra van, hogy ha a szülők szeretnének dolgozni, de a gyereket nem tudják bölcsödébe adni, a még nem nyugdíjas nagyszülő be tudjon segíteni úgy, hogy ő sem marad bevétel nélkül. Ilyenkor a munkába visszatérő szülő helyett a nagyszülő kapja az ellátást, ami beleszámít a nyugdíjába is. Nagyszülői GYED-et az kaphat, akinek a vér szerinti vagy örökbefogadott gyereke, esetleg gyerekének házastársa (tehát a nagyszülő veje, menye) jogosult lenne egyébként szülői GYED-re. Emellett nemcsak a saját, hanem a házastársa unokái után is igénybe veheti valaki a nagyszülői GYED-et. Nem, ha azért van szükség a gyerek nappali felügyeletére, mert te dolgozol, nappali tagozaton tanulsz, vagy az intézmény, ahová a gyerek jár rehabilitációs, habilitációs foglalkozást nyújt, amire a gyereknek szüksége van például fogyatékossága miatt.

A gyermekgondozási díj alapvetően legkorábban a csecsemőgondozási díj (168 nap) lejártát követő naptól a gyerek kétéves koráig jár. Akkor is megszűnik a GYED, ha a gyereked meghal. A gyermekgondozási díj összegének megállapításához azt a jövedelmet veszik figyelembe, ami alapján a biztosítási jogviszonyod is fennáll, tehát ami után a tb járulékot fizeted. Ez az összeg teljesen egyedi, a jogosultság kezdő napján fennálló jövedelem alapján számolják ki. A GYED a jövedelmed napi átlagának 70 százaléka, de van egy maximumértéke. Nem lehet több mint a minimálbér kétszeresének 70 százaléka. Ez 2024-ben 373 520 ft. Ha ennél több lenne a saját kereseted 70 százaléka, akkor is az előbbi számítás alapján járó összeget fogod kapni. Igen, a gyermekgondozási díj (GYED) folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni. Ilyenkor a munkabéredet és a GYED-et is megkapod. Egy gyerek után, egy időben egy szülő veheti igénybe a GYED-et. Ha viszont valamilyen okból meggondolják magukat a szülők arról, hogy ki vegye igénybe a GYED-et, erre is van lehetőség. A GYED legkorábban a CSED után, tehát a szülést követő 168. napot követően jár, de már akkor leadhatod az igényedet, amikor a CSED-et igényled. Ez megkönnyíti az ügyintézést. A GYED iránti kérelmet az erre rendszeresített nyomtatványon kell benyújtanod a munkáltatódnak, ugyanyúgy, mint a CSED esetében. Ehhez űrlapot az Államkincstár oldalán találsz. Ilyenkor a munkahelyeden, a munkáltatódnak kell benyújtanod a kérelmet, a gyerek születési anyakönyvi kivonatának másolatát, ha kaptatok a gyerek után CSED-et, és azt nem te kaptad (pl. ha családbafogadó gyám). Ha vér szerinti apaként vagy az igényléskor nem biztosított nőként (pl. mert már megszűnt hallgatói jogviszonyod) igényled a GYED-et, akkor a lakóhelyed szerint illetékes kormányhivatalhoz nyújthatod be. A nevelőszülői és nagyszülői GYED iránti kérelmet az ezekre rendszeresített nyomtatványon kell benyújtanod, amit az Államkincstár oldalán találsz.

Gyermekgondozást segítő ellátás (GYES)

Ha jogosult voltál CSED-re és/vagy GYED-re, akkor ezek megszűnése után jár a GYES. Egymás mellett ugyanis nem vehetők igénybe ezek az ellátások egyazon gyerek után. A GYES nem kötött biztosítási jogviszonyhoz, ezért akkor is igényelheted, ha nem voltál jogosult sem CSED-re, sem GYED-re. A GYES-t a gyerekkel közös háztartásban élő szülők bármelyike igénybe veheti. Gyermekgondozást segítő ellátásra alapvetően a két szülő közül az egyik jogosult a saját háztartásban nevelt gyereke után. A kiskorú szülőkre külön szabályok vonatkoznak. Ilyenkor vagy a kiskorú szülő vagy, a gyereke mellé kirendelt gyám kaphatja a GYES-t. Azonban ha a kiskorú szülő gyerekének kirendeltek egy gyámot (például a nagyszülőt vagy más rokont), mert a hatóság úgy látja, hogy a szülő segítségre szorul a nevelésben, akkor vagy a szülő vagy a gyám fogja kapni a GYES-t. A gyám kérheti a GYES-t, ha az ő háztartásában él a kiskorú szülő és annak a gyereke. Az örökbefogadó szülő a gyerek örökbefogadás előtti gondozásától számított 6 hónapig kaphat GYES-t, ha a gyerek elmúlt már 3 vagy 10 éves. A nagyszülő is igénybe veheti a GYES-t a szülők helyett, ha egyébként a szülőknek járna a GYES, de úgy döntenek, hogy inkább a nagyszülő kapja.

A GYES a GYED lejárta után jár, alapvetően a gyerek 2 és 3 éves kora között. Ikrek esetében azonban tovább, a tankötelessé válás évének végéig. Tartósan beteg, illetve súlyosan fogyatékos gyerek esetében a gyerek 10. életévének betöltéséig jár. A gyermekgondozást segítő ellátás havi összege gyerekenként azonos az úgynevezett szociális vetítési alap összegével. Régen ezt nyugdíjminimumként ismertük. Ez az összeg évente szokott változni az Országgyűlés döntése alapján. Igen, a GYES folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni. Az, hogy mikortól jár a GYES, attól függ, hogy jogosult voltál-e CSED-re és GYED-re. Ha kaptál CSED-et és GYED-et akkor a GYED lejárta után kérheted a GYES-t, de a kérelmezés folyamatát elindíthatod még a GYED alatt.

További gyermekjuttatások és kedvezmények

Családi pótlék

A családi pótlék havi összege 2025-ben az alábbiak szerint alakul:

- Egygyermekes család esetén: 12 200 Ft/hó

- Kétgyermekes család esetén: 13 300 Ft/hó/gyermek

- Három- vagy többgyermekes család esetén: 16 000 Ft/hó/gyermek

- Tartósan beteg, súlyosan fogyatékos gyermek után: 23 300 Ft/hó

- Egyedülálló szülő esetén plusz 2 000 Ft/hó/gyermek

A tartósan beteg, illetve súlyosan fogyatékos gyermekről külön jogszabályban meghatározott nyomtatványon kell igazolni a jogosultságot. Az 1500 gramm születési súly alatti születés 3 éves korig különös betegség nélkül jogosít a magasabb összegű családi pótlékra.

Gyermekek otthongondozási díja (GYOD)

A gyermekek otthongondozási díjára (GYOD) elsősorban azok a vér szerinti (és örökbefogadó) szülők lehetnek jogosultak, akik a súlyos fogyatékosságából (vagy tartós betegségből) eredően önellátásra képtelen gyermeküket saját otthonukban ápolják, függetlenül attól, hogy a gyermek kiskorú vagy már nagykorú (az ápolt gyermek életkorától függetlenül). A GYOD összege a 2025. évben havonta 28.500 Ft.

Anyatej támogatás

Az anyatej társadalombiztosítási támogatásának alapját képező ára 2025. január 1-jétől 5400 Ft literenként. Térítésmentes anyatejellátásra jogosult a koraszülött, kis súlyú újszülött, az érett újszülött és csecsemő, ha súlyos táplálkozási allergiában, felszívódási zavarban, hasműtéttel járó fejlődési rendellenességben szenved, és az anya saját tejével táplálni nem tudja.

Utazási kedvezmények

Azon gyermek, aki után emelt összegű családi pótlék jár, illetve egy fő kísérője a helyi közösségi közlekedésben ingyen, a helyközi közösségi közlekedésben 90% kedvezménnyel utazhat. Az a személy, aki vagy akire tekintettel szülője vagy eltartója magasabb összegű családi pótlékban részesül és egy fő kísérője, a külön jogszabályban meghatározott okmány alapján jogosult az utazási kedvezményre.

Pótszabadság és apasági szabadság

A pótszabadságra való jogosultság szempontjából a gyermeket először a születésének évében, utoljára pedig abban az évben kell figyelembe venni, amelyben a tizenhatodik életévét betölti. A pótszabadság fenti mértéke fogyatékos gyermekenként két munkanappal nő, ha a munkavállaló gyermeke fogyatékos. Az apa gyermeke születése esetén legkésőbb a gyermeke születését követő, vagy gyermek örökbefogadása esetén legkésőbb az örökbefogadást engedélyező határozat véglegessé válását követő negyedik hónap végéig tíz munkanap szabadságra (a továbbiakban: apasági szabadság) jogosult, amelyet kérésének megfelelő időpontban, legfeljebb két részletben kell kiadni. Az első 5 munkanapra távolléti díj, a 6. munkanaptól a távolléti díj 40 %-a illetheti meg az apákat.