A családi adókedvezmény egy fontos és sokak által igénybe vett támogatási forma, amelynek célja a családalapítás ösztönzése és a gyermekes családok terheinek csökkentése. Bár a kedvezmény célja egyértelmű, a pontos feltételek és az igénylés módja néha bonyolultnak tűnhet. Ebben a cikkben részletesen kifejtjük a családi adókedvezmény magzat utáni igénybevételének minden aspektusát, hogy segítsünk eligazodni a szabályozásban.

Mi az a családi adókedvezmény?

A családi adókedvezmény egy, a magánszemélyeket érintő adókedvezmény, amelynek lényege, hogy a kedvezményt igénybe vevő szülőnek, amennyiben egy vagy több kiskorú gyermeket nevel, kevesebb személyi jövedelemadót (SZJA) kell fizetnie. Ez a támogatás gyermekenként jár, és alapesetben azt a szülőt illeti meg, aki a családi pótlékban is részesül.

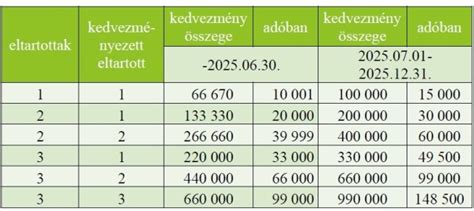

A támogatás mértéke a gyermekek számával növekszik. Egy gyermek után havonta 66 670 Ft, két gyermek után 133 330 Ft, három vagy több gyermek után pedig 220 000 Ft adóalap-csökkentés jár. Ezek az összegek az adóalapból vonódnak le, ami azt jelenti, hogy az adott bruttó fizetésrészt nem kell figyelembe venni a személyi jövedelemadó kiszámításánál.

A családi adókedvezmény magzat utáni igénybevétele

Az egyik leggyakrabban felmerülő kérdés, hogy mikortól vehető igénybe a családi adókedvezmény magzat után. A szabályozás szerint a családi adókedvezmény legkorábban a várandósság 91. napjától érvényesíthető. Ez az időpont az orvosi igazolás alapján állapítható meg. A kedvezmény a gyermek megszületéséig, illetve a születés hónapjában is járhat, feltéve, hogy a szülő a családi pótlékra is jogosulttá válik.

A várandós nő és a vele közös háztartásban élő házastársa (vagy bejegyzett élettársa) jogosult a magzat utáni családi adókedvezményre. Fontos tudni, hogy a várandósság alatt csak a kismama érvényesítheti a kedvezményt, az apuka csak a gyermek születése után válhat jogosulttá. Azonban a kismamának lehetősége van arra, hogy az éves adóbevallásában megossza a magzat utáni kedvezményt az élettársával, amennyiben nem házasok.

A magzat a várandósság 91. napjától a születéséig minősül kedvezményezett eltartottnak. Az első jogosultsági hónap az a hónap, amelyben a várandósság orvosi igazolás alapján eléri a 91. napot. Az erről szóló orvosi igazolást nem kell beküldeni a NAV-hoz, de egy esetleges ellenőrzés során elkérhetik, ezért érdemes megőrizni.

Hogyan igényelhető a családi adókedvezmény?

A családi adókedvezményt többféleképpen is lehet igényelni:

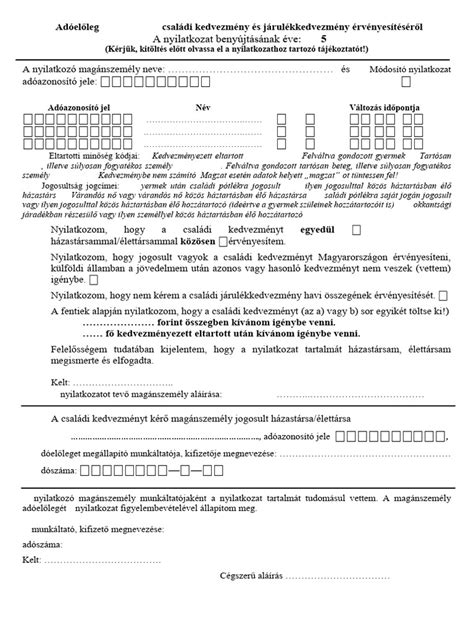

- Év közben, havonta: A legtöbben ezt a módszert választják, mivel így a bérükkel együtt kapják meg a kedvezményt. Ehhez a munkáltatónál kell benyújtani egy "Családi kedvezmény" nyilatkozatot. A 2020-as évre vonatkozó nyomtatványt a NAV honlapjáról lehet letölteni.

- Az éves adóbevallásban: Ha valaki év közben nem érvényesítette a kedvezményt, vagy csak részben, akkor az éves személyi jövedelemadó bevallásában utólag is igényelheti. Ebben az esetben a NAV által készített bevallási tervezetben lehet korrigálni az adatokat, vagy feltölteni a hiányzó információkat.

Amennyiben a két szülő jövedelme külön-külön nem elegendő a kedvezmények teljes kihasználásához, akkor a családi adókedvezményt közösen is igényelhetik. Ehhez mindkettőjüknek szerepeltetnie kell adóbevallásában egy-egy családi adókedvezmény nyilatkozatot. A közös érvényesítésről szóló nyilatkozatban fel kell tüntetni a másik fél adóazonosító jelét, valamint a közös érvényesítést érintő hónapokat.

eSZJA - családi kedvezmény

Meddig jár a családi adókedvezmény?

A családi adókedvezmény addig jár, amíg a gyermek után a családi pótlék is jár. Felsőoktatásban tanuló diákok után általában már nem jár családi pótlék és így adókedvezmény sem. Azonban, ha egy többgyermekes családban van egy egyetemista és egy közoktatásban tanuló kisebb testvér, az idősebb testvér bizonyos esetekben továbbra is figyelembe vehető.

A gyermek 16 éves koráig jár az adókedvezmény. Ezt követően mindaddig jár a szülőnek, amíg gyermeke nappali tagozatos oktatási intézményben tanul és le nem érettségizik. A "saját jogán jogosult gyermek" kategóriába tartozó gyerekek (pl. tartósan beteg vagy súlyosan fogyatékos) után a kedvezmény eltérő szabályok szerint járhat.

Változások és aktualitások

A családi adókedvezmény szabályai időről időre változhatnak. A 2026-os évtől például további bővülések és egyszerűsítések várhatók a gyermekeket nevelő családokat érintő támogatások körében. Emelkedni fog a családi adókedvezmény összege, és csökkennek az adminisztratív terhek is. Az anyák SZJA mentessége is bővülhet, így a háromgyermekesek mellett a kétgyermekes anyák is jogosultságot szerezhetnek.

Az új kedvezmények életbelépése miatt az összevont adóalapból vagy az SZJA-ból érvényesíthető adókedvezmények meghatározott sorrendje is megváltozhat. A családi adókedvezmény 2026-ban ismét emelkedik, így a magyar családoknak még több megtakarításra lehet számítaniuk gyermekeik után.

Adóbevallás és a családi adókedvezmény

Az adóbevallás kitöltése során a családi kedvezményre való jogosultságot havi szinten kell megállapítani. A kedvezmény mértéke a jogosultsági hónapok számától, illetve az eltartottak számától függ. Fontos, hogy a magzat utáni kedvezmény érvényesítéséhez nem szükséges az adóazonosító jel feltüntetése.

A NAV által készített adóbevallási tervezet tartalmazza az év közben érvényesített családi kedvezményeket. Ha a kedvezmény összege eltér a jogosultság alapján érvényesíthető összegtől, azt az adóbevallásban lehet korrigálni. Ha valaki év közben nem érvényesített családi kedvezményt, azt a bevallási tervezet nem fogja tartalmazni, ilyenkor a bevallást kell feltölteni a szükséges adatokkal.

Közös érvényesítés és megosztás

A családi adókedvezmény közös érvényesítése akkor lehetséges, ha egy kedvezményezett eltartott után többen is jogosultak rá. Például házastársak esetén, ha csak az egyik fél veszi igénybe a teljes kedvezményt, akkor is közös érvényesítésnek minősül. Élettársi kapcsolatban élőknél is szükséges a közös érvényesítés jelölése, ha közös gyermekük van.

A családi adókedvezmény megosztására abban az esetben kerülhet sor, ha az adott jogosultsági hónap után járó kedvezményre csak egy személy jogosult. Ebben az esetben a jogosult megoszthatja a kedvezményt a vele közös háztartásban élő, de nem jogosult házastársával vagy élettársával. Ez különösen akkor hasznos, ha az egyik félnek nincs adóköteles jövedelme.

A közös háztartás meglétét nem feltétlenül a közös lakcím igazolja, hanem az együttélés, az életközösség. Egy esetleges ellenőrzés során a felek nyilatkozata is elfogadható, ha nem azonos lakcímre vannak bejelentve.

A családi adókedvezmény egy összetett, de annál hasznosabb támogatás. A pontos szabályok ismeretében azonban könnyen érvényesíthető, és jelentős megtakarítást jelenthet a gyermekes családok számára.

tags: #csaladi #adokedvezmeny #nyilatkozat #magzat #utan #minta