Magyarországon számos családtámogatási forma érhető el, amelyek célja a családok anyagi terheinek csökkentése. A családi adókedvezmény a családok megélhetését segítő adókedvezmény, amely az összevont adóalapot csökkenti, és a személyi jövedelemadóból lehet érvényesíteni. Ez egy családalapítást ösztönző, magánszemélyeket érintő könnyítés. A kedvezmény a magánszemély összevont adóalapját csökkenti, és a jogosultság mértéke a gyermekek számától függően változik. A családi adókedvezmény rendszerét 2011. január 1-jén vezették be a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szja tv.) módosításával.

Az adókedvezmény megállapításakor a gyermekek (eltartottak) száma és életkora a meghatározó - minél több gyermek van egy családban, annál nagyobb adókedvezményt érvényesíthetnek a szülők, így annál kevesebb adót kell befizetni a bérük után. A családi adókedvezmény már a magzat 91 napos korától igényelhető és alapesetben a gyermek 16. életévének betöltéséig jár. Fontos kitétel, hogy egy többgyermekes családban, ahol egy egyetemista nagyobb és egy közoktatásban tanuló kisebb testvér is van, valamilyen szinten továbbra is számításba lehet venni az idősebb testvért. A gyermekek után járó családi adókedvezmény összege két lépésben megduplázódik a jelenlegi összeghez képest: az első emelés 2025. július 1-jén, a második pedig 2026. január 1-jén lép életbe.

Jogosultsági Feltételek és Jogosultak Köre

A kedvezményt igénybe vevő szülőnek, amennyiben egy vagy több kiskorú gyermeket nevel, adott összeggel kevesebb személyi jövedelemadót kell fizetnie. A támogatás gyermekenként jár és alapesetben a családi pótlékban is részesülő szülő kapja meg. A magánszemély a családi kedvezménnyel az összevont adóalapját csökkentheti. Az összevont adóalap része a nem önálló tevékenységből származó jövedelem, például: munkabér, adóköteles társadalombiztosítási ellátás (gyermekgondozási díj), az önálló tevékenységből származó jövedelem (egyéni vállalkozásból, őstermelői tevékenységből, bérbeadásból származó jövedelem), valamint egyéb jövedelem (például az örökölt szerzői jogból származó jövedelem).

A családi adókedvezmény kézbesítése már magzat korban, a terhesség 91. napjával elkezdődhet. A kedvezmény addig tart, amíg a gyermek után jár a családi pótlék. Fontos megjegyezni, hogy felsőoktatásban tanuló fiatalok után családi pótlék és családi adókedvezmény már nem kapható. Az igénybe vehető családi kedvezmény összege az eltartottak és a kedvezményezett eltartottak számától függ.

Kedvezményezett eltartott és eltartott

- Kedvezményezett eltartott: Az, aki után a magánszemély a Cst. (a családok támogatásáról szóló 1998. évi LXXXIV. törvény) szerint családi pótlékra jogosult; aki a családi pótlékra saját jogán jogosult; a rokkantsági járadékban részesülő személy; a magzat a fogantatás 91. napjától a világra jöttét megelőző hónapig az erről szóló orvosi igazolás alapján.

- Eltartott: A kedvezményezett eltartott; az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne, akkor is, ha a kedvezményezett eltartott után nem családi pótlékot, hanem rokkantsági járadékot folyósítanak, vagy ha a családi pótlék összegét a gyermekek száma nem befolyásolja (például tartósan beteg gyermek után járó emelt összegű családi pótlék).

Ki minősül jogosultnak?

- Az a magánszemély, aki családi pótlékra jogosult, például a házastársként, élettársakként együtt élő vér szerinti szülők.

- A szülővel együtt élő élettárs is, aki az érintett gyermekkel közös lakó- vagy tartózkodási hellyel rendelkezik, és a szülővel élettársként legalább 1 éve szerepel az Élettársi Nyilatkozatok Nyilvántartásában, vagy aki a szülővel fennálló élettársi kapcsolatát a családi pótlék kérelmezése előtt legalább egy évvel kiállított közokirattal igazolja.

- A gyermeket azonos időtartamban felváltva gondozó, közös szülői felügyeletet gyakorló külön élő szülők, akik a családi pótlékot 50-50%-os arányban kapják, 50-50 százalékban jogosultak a családi kedvezményre. A kedvezményt a gyermeket felváltva gondozó szülők egymás között közösen nem érvényesíthetik, viszont a jelenlegi házastársukkal az általuk érvényesíthető kedvezményt közösen is igénybe vehetik.

- A családi pótlékra jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastárs. Év közben is érvényesítheti a családi kedvezményt az a magánszemély, aki nem jogosult ugyan családi pótlékra, de az arra jogosult házastársával közös háztartásban él. Például, ha a házastársak közül az egyik nevelőszülő, és csak ő jogosult a nevelt gyermek után családi pótlékra, házastársa is jogosult a kedvezmény érvényesítésére, így év közben adóelőleg-nyilatkozatot tehet.

- A várandós nő és a vele közös háztartásban élő házastársa. A várandós nővel közös háztartásban élő élettárs a várandósság ideje alatt nem jogosult a kedvezményre, így azt év közben az élettársak nem érvényesíthetik közösen, viszont a várandós nőnek járó kedvezményt a várandós nő a bevallásában megoszthatja élettársával.

- A családi pótlékra saját jogán jogosult gyermek, továbbá a rokkantsági járadékban részesülő magánszemély. Esetükben saját maga vagy a vele közös háztartásban élő hozzátartozói közül közös döntéssel kiválasztott magánszemély érvényesíthet családi kedvezményt. Év végén, az szja-bevallásban lehetőség van a jogosult személyének megváltoztatására. Hozzátartozónak kell tekinteni a gyermek szüleinek hozzátartozóit is, így például az elhunyt szülő testvére is érvényesítheti a kedvezményt a vele közös háztartásban élő árván maradt gyermek után.

- Az a magánszemély is érvényesítheti a családi kedvezményt, aki bármely EGT-állam, vagy Magyarországgal határos nem EGT-állam jogszabálya alapján családi pótlékra, rokkantsági járadékra, vagy más hasonló ellátásra jogosult, ha az egyéb jogszabályi feltételek teljesülnek.

A Családi Adókedvezmény Összege és Változásai (2025-2026)

A családi adókedvezmény összege a gyerekek számával egyre növekszik. A gyermekek után járó családi adókedvezmény összege két lépésben megduplázódik. Az első emelés 2025. július 1-jén, a második pedig 2026. január 1-jén lép életbe. A családi adókedvezmény összege 2026-ban attól függ, hány gyermek után jár a kedvezmény, és hogy a jogosult rendelkezik-e elegendő adó- és járulékalappal.

A havi nettó adómegtakarítás azt az összeget jelenti, amennyivel a családi adókedvezmény miatt kevesebb személyi jövedelemadót és - szükség esetén - társadalombiztosítási járulékot kell megfizetni. Fontos: a havi nettó megtakarítás legfeljebb a ténylegesen fizetendő szja és társadalombiztosítási járulék összegéig érvényesíthető. A családi adókedvezmény alapvetően a személyi jövedelemadót (15%) csökkenti. Ha azonban a jogosult szja-ja nem elég a teljes összeg kihasználásához, a fennmaradó rész családi járulékkedvezményként érvényesíthető a 18,5%-os társadalombiztosítási járulék terhére.

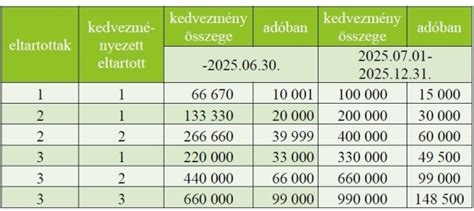

Az alábbi táblázat részletesen bemutatja a családi adókedvezmény mértékének alakulását 2025-ben és 2026-ban:

| Gyermekek száma | 2025. június 30-ig (havi adóalap kedvezmény) | Havi nettó megtakarítás (Ft) | 2025. július 1-től (havi adóalap kedvezmény) | Havi nettó megtakarítás (Ft) | 2026. január 1-től (havi adóalap kedvezmény) | Havi nettó megtakarítás (Ft) |

|---|---|---|---|---|---|---|

| 1 | 66 670 Ft | 10 000 Ft | 100 000 Ft | 15 000 Ft | 133 340 Ft | 20 001 Ft |

| 2 | 133 330 Ft | 20 000 Ft | 200 000 Ft | 30 000 Ft | 266 660 Ft | 39 999 Ft |

| 3 vagy több | 220 000 Ft | 33 000 Ft | 330 000 Ft | 49 500 Ft | 440 000 Ft | 66 000 Ft |

A felváltva gondozott gyermek után a jogosultak saját eltartottjaik számától függően 2025. június 30-ig 33 335 Ft (a 66 670 fele), 66 665 Ft (a 133 330 fele), vagy 110 000 Ft (a 220 000 fele) forintot érvényesíthetnek. 2025. július 1-től pedig 50 000 Ft (a 100 000 fele), 100 000 Ft (a 200 000 fele), vagy 165 000 Ft (a 330 000 fele) forintot érvényesíthetnek.

Tartósan beteg vagy súlyosan fogyatékos gyermekekre vonatkozó kedvezmény

A tartósan beteg, illetve súlyosan fogyatékos kedvezményezett eltartott gyermek/személy után a családi kedvezmény havi összege 2025. június 30-ig 66 670 forinttal, július 1-től 100 000 forinttal emelt összegben vehető igénybe.

Tartósan beteg, illetve súlyosan fogyatékos személy az, aki:

- tizennyolc évesnél fiatalabb, és a külön jogszabályban meghatározott betegsége, illetve fogyatékossága miatt állandó vagy fokozott felügyeletre, gondozásra szorul,

- tizennyolc évesnél idősebb, és a tizennyolcadik életévének betöltése előtt munkaképességét legalább 67 százalékban elvesztette, legalább 50 százalékos mértékű egészségkárosodást szenvedett, vagy akinek egészségi állapota a rehabilitációs hatóság minősítése alapján a tizennyolcadik életévének betöltése előtt sem haladja meg az 50 százalékos mértéket, és ez az állapot legalább egy éve tart, vagy előreláthatólag legalább egy évig fennáll,

- tartósan beteg, illetve súlyosan fogyatékos személynek minősül az a 18. életévét betöltött magánszemély is, aki a magasabb összegű családi pótlék helyett fogyatékossági támogatásban részesül.

A Családi Adókedvezmény Érvényesítése és Megosztása

A családi adókedvezmény havi rendszerességű adókedvezményként vehető igénybe, amihez ki kell tölteni az adóelőleg-nyilatkozatot. Ezt az Ügyfélkapu+ vagy DÁP alkalmazáson keresztül online is elintézheted, ebben az esetben a nyilatkozatot a NAV elektronikus úton továbbítja a munkáltatódnak vagy a kifizetődnek. Az adóelőleg-nyilatkozatban a gyermekek számát vagy a kedvezmény pontos összegét kell megadnod.

Az évközi emelés miatt érdemes inkább a gyermekek számát megadó opciót választani, mert ekkor 2025 júliusában a munkáltató vagy kifizető automatikusan érvényesíti a megnövekedett kedvezményt, így nem kell ismételten benyújtani az adóelőleg-nyilatkozatot. Ha a családi adókedvezményt összegszerűen adják meg az adóelőleg-nyilatkozatban, akkor a szülőknek, a házastársaknak júliustól új adóelőleg-nyilatkozatot kell adniuk.

Az adóelőleg-nyilatkozat alapján a munkáltató, rendszeres bevételt juttató kifizető az adóév folyamán az adóelőleg megállapításakor figyelembe veszi a családi kedvezményt. A kedvezmény igénybe vehető év közben, a munkáltatónak, rendszeres bevételt juttató kifizetőnek adott adóelőleg-nyilatkozattal, továbbá az adóévre vonatkozó szja-bevallásban is. Az adóelőleg-nyilatkozatot legegyszerűbben az Online Nyomtatványkitöltő Alkalmazásban (ONYA) lehet kitölteni és beküldeni a NAV-hoz, de a nyilatkozatok kitölthetők és leadhatók papíralapon is a munkáltatónak, rendszeres bevételt juttató kifizetőnek.

A családi adókedvezményt akár utólag is visszaigényelheted, azonban ezzel a lehetőséggel legfeljebb csak 5 évre visszamenőleg élhetsz. Összesen akkora kedvezményt kaphatsz meg utólag, amennyire az adott évben valós időben jogosult lettél volna.

NEXON TUDÁSTÁR 2024 2. rész A családi kedvezmény nyilatkozat

A kedvezmény megosztása

Ha a két szülő jövedelme külön-külön túl alacsony a kedvezmények teljes kihasználásához, a családi adókedvezményt közösen is igényelhetik. Ehhez mindkettőjüknek szerepeltetnie kell adóbevallásában egy-egy családi adókedvezmény nyilatkozatot. Év közben sok esetben működőképesnek tűnik egy adott arány, de év végére kiderülhet, hogy az egyik jogosultnál nem volt elegendő levonható szja vagy járulék, ezért a kedvezmény egy része nem jelent meg a nettó bérben.

A szülővel közös háztartásban élő, családi kedvezményre nem jogosult házastárssal, élettárssal a kedvezmény év közben közösen nem érvényesíthető, viszont az év végi szja-bevallásban a kedvezmény a házastárssal, élettárssal megosztható. Például megoszthatja a családi kedvezményt az szja-bevallásban az anya az élettársával, ha a korábbi kapcsolatából származó gyermekét élettársával közösen neveli, vagy a rokkantsági járadékban részesülő magánszemély a családi kedvezményt év végén megoszthatja a házastársával, élettársával.

Ha a családi kedvezményre több magánszemély jogosult, az adóelőleg-nyilatkozaton és az szja-bevallásban közösen kell nyilatkozniuk a kedvezmény érvényesítéséről, akkor is, ha a kedvezmény teljes összegét a jogosultak egyike érvényesíti. Nem kell közös adóelőleg-nyilatkozatot benyújtani a felváltva gondozott gyermek vér szerinti szüleinek, mert ők a kedvezmény 50-50 százalékát a másik szülőtől függetlenül érvényesíthetik. Ha az őket megillető kedvezményt jelenlegi házastársukkal közösen érvényesítik, akkor jelenlegi házastársukkal kell közös adóelőleg-nyilatkozatot tenniük.

A családi kedvezmény megosztásakor, közös érvényesítésekor a másik fél adóazonosító jelét is fel kell tüntetni. A családi adókedvezmény érvényesítéséhez a kedvezményezett eltartott(ak) adóazonosító jelére a nyilatkozatban és az éves bevallásban is szükség lehet. Adminisztratív szinten a leggyakoribb hiba továbbra is az adóazonosító jel hiánya vagy pontatlansága. Ez tipikusan nem az összeget érinti, mégis elég ahhoz, hogy az érvényesítés megakadjon, hiánypótlást kérjenek, vagy a kedvezmény csak később jelenjen meg.

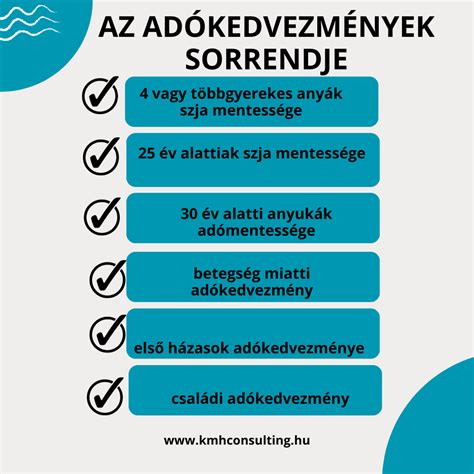

Kapcsolódó Adókedvezmények és Érvényesítési Sorrendjük

Ha a szülő többféle kedvezményre is jogosult (pl. 25 év alatti fiatalok kedvezménye, négygyermekes anyák adómentessége), akkor a kedvezmények sorrendjét az Szja tv. határozza meg. A Nemzeti Adó- és Vámhivatal felállított egy érvényesítési sorrendet az adókedvezményekre vonatkozóan:

- Négy vagy több gyermeket nevelő anyák kedvezménye

- 25 év alatti fiatalok kedvezménye

- 30 év alatti anyák kedvezménye

- Személyi kedvezmény

- Első házasok kedvezménye

- Családi kedvezmény

- Családi járulékkedvezmény

Négy vagy több gyermeket nevelő anyák kedvezménye (NÉTAK)

Azok az édesanyák, akik legalább négy gyermeket neveltek vagy nevelnek, életük végéig teljes személyi jövedelemadó-mentességet élveznek az összevont adóalapba tartozó, jellemzően munkavégzésre irányuló tevékenységre kapott jövedelemre. A jogosultság feltétele, hogy vér szerinti vagy örökbefogadó szülőként az általa nevelt legalább 4 gyermek után családi pótlékra legyen jogosult vagy legalább 12 évig fennállt a családi pótlékra való jogosultsága, vagy a családi pótlékra való jogosultság a gyermek halála miatt szűnt meg. A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján az anya négy vagy több gyermeket nevelő anyának minősül. A NÉTAK esetében ritkán fordul elő, hogy a 4 gyermekes anyák nem veszik igénybe az adókedvezményt, hiszen ez a lehetőség sokak számára ismert.

25 év alatti fiatalok kedvezménye

A 25 év alattiak számára bizonyos jövedelmek után, például munkabér vagy a vállalkozói kivét után nem kell személyi jövedelemadót fizetni a kedvezmény törvényben meghatározott összegéig, mely 2025-ben jogosultsági hónaponként 656 785 forint, és amely 98 518 forint adómegtakarítást jelenthet havonta. A kedvezményt nem kell külön igényelni, a munkáltató automatikusan figyelembe veszi egészen a 25. életév betöltéséig. Ez az egyetlen kedvezmény, ahol automatikus az érvényesítés, mivel a munkáltató a rendszerből látja, hány éves a fiatal. Nyilatkozatra csak akkor van szükség, hogyha nem kéri a kedvezményt vagy részben kívánja csak érvényesíteni.

30 év alatti anyák kedvezménye

A 25 és 30 év közötti édesanyák is személyi jövedelemadó kedvezményre jogosultak, amelynek mértéke megegyezik a 25 év alatti fiatalok kedvezményével. A jogosultság feltétele, hogy az érintett nő legalább 12 hetes magzatra, vér szerinti vagy örökbe fogadott gyermekére tekintettel családi kedvezményre legyen jogosult. A kedvezmény egyedülálló, házas és párkapcsolatban élő anyák számára is jár. Az EY tapasztalata azt mutatja, hogy azon a ponton nagyon fontos a munkáltató támogatása, amikor a munkavállaló betölti a 25. életévét, de közben már jogosult a 30 év alatti anyák kedvezményére.

Mindenképpen fontos megemlíteni, hogy a negyven év alatti kétgyermekes anyák is belépnek a személyi jövedelemadó-mentes körbe. Azok az anyák érvényesíthetik a kedvezményt, akik 2025. december 31-e után töltik be a 40. életévüket, feltéve, hogy a jogszabályi feltételeknek megfelelnek.

Személyi kedvezmény (súlyos fogyatékossággal élőknek)

Súlyos fogyatékossággal élők vagy bizonyos betegségekben szenvedők is jogosultak adókedvezményre. Ide tartoznak például az olyan betegségek, mint a laktózintolerancia, a gluténérzékenység, a cukorbetegség vagy akár az endometriózis. A ténylegesen érvényesíthető kedvezmény mértéke 2025-ben havi 14 535 forint, ami éves szinten összesen 174 420 forintot is jelenthet. A személyi kedvezményt a súlyos fogyatékosságról szóló orvosi igazolás vagy a rokkantsági járadékra, fogyatékossági támogatásra való jogosultságról szóló határozat alapján lehet igénybe venni. A rendeletben meg vannak jelölve azok a BNO kódok, amelyek alapján be lehet azonosítani, mely betegségekkel lehet ezzel az adókedvezménnyel élni. A statisztikák szerint Magyarországon akár 200 000 nőt is érinthet az endometriózis, a visszajelzések alapján azonban emiatt személyi kedvezményt igénybe vettek száma jelentősen alacsonyabb. Éves szinten ez 160 020 forint mínuszt jelent a munkavállalónak, ha nem veszi igénybe.

Első házasok kedvezménye

Azok a házaspárok élhetnek ezzel a kedvezménnyel, akik közül legalább az egyik félnek ez az első házassága. Ezen adókedvezmény érvényesítése révén 24 hónapon át együttesen havi 5000 forinttal magasabb nettó jövedelmet kaphatnak az első házasok. Adóévenként nyilatkozat szükséges az igénybevételéhez. Ha a pár mindkét tagja 25 év alatti, akkor a kedvezmény akkor érvényesíthető, amikor valamelyikük betölti a 25. életévét. A házastársi viszony első 24 hónapjában járó első házasok kedvezményével a családi adókedvezmény csak abban az esetben vehető igénybe egyszerre, ha a házasságot a terhesség 91. napja után kötik meg.

Családi járulékkedvezmény

Ha a családi adókedvezmény összege meghaladja az szja-kötelezettséget, a fennmaradó részt a 18,5%-os társadalombiztosítási járulékból lehet levonni. A családi járulékkedvezmény érvényesítésének a feltétele, hogy a családi adókedvezményre való jogosultság, illetve biztosítotti lét (pl. munkaviszony) fennálljon. A magánszemély az őt megillető családi kedvezményt a biztosítottként fizetendő társadalombiztosítási járulékból is elszámolhatja, ha azt az szja-alapból, adóelőleg-alapból nem lehetett teljes összegben érvényesíteni. A családi járulékkedvezmény összege a családi kedvezmény adóalappal, adóelőleg-alappal szemben nem érvényesített részének 15 százaléka, de legfeljebb a magánszemély által fizetendő tb-járulék (bizonyos esetekben nyugdíjjárulék) összege. A családi járulékkedvezményt a munkáltató, kifizető automatikusan figyelembe veszi, ha a magánszemély az adóelőleg-nyilatkozaton a családi kedvezmény érvényesítéséről nyilatkozik. Az adóelőleg-nyilatkozaton a magánszemély azt is kérheti, hogy a járulékkedvezményt a munkáltató, kifizető ne érvényesítse, és a családi kedvezményre jogosító keretből csak azt az összeget számolja el, ami az szja-előlegből érvényesíthető.

Gyakori Kihívások és Jó Tanácsok az Érvényesítéshez

A családi adókedvezményt sokan szeretnék igénybe venni, de a procedúra részletei néha nehezen átláthatók. A legnagyobb kihasználatlanság egyértelműen a személyi kedvezményeknél jelentkezik, pedig nem egy új típusú adóalap-csökkentő kedvezményről beszélünk. Az Adóügyekért Felelős Államtitkárság tájékoztatásai arról számolnak be, hogy a magánszemélyek adótudatossága folyamatosan nő, ezt támasztja alá az igénybe vett adókedvezmények számának emelkedése is. Mivel az adókedvezményeket érvényesíteni lehet havonta, illetve adóbevalláskor egyösszegben is, így a munkáltatóknak nincsen adatuk arra vonatkozóan, hogy kik és mennyien nem élnek ezzel a lehetőséggel és nem igényelték vissza a jogszabályban meghatározott mértékű személyi jövedelemadójukat.

A családi adókedvezménynél a problémák ritkán az összeg félreértéséből adódnak, sokkal inkább abból, hogy a jogosultság időbeli és adminisztratív részletei nem pontosan kerülnek rögzítésre. A leggyakoribb eltérés a jogosultsági hónapoknál jelenik meg: nem mindegy, hogy egy gyermek mikortól számít kedvezményezett eltartottnak, különösen év közbeni születés, családi állapot változása vagy munkaviszony megszakadása esetén. Hasonlóan gyakori forrása az eltérésnek a munkáltatóváltás. Ilyenkor az új munkáltatónál a kedvezmény nem érvényesül automatikusan, hanem új adóelőleg-nyilatkozatra van szükség. A megosztás szintén érzékeny pont. Év közben sok esetben működőképesnek tűnik egy adott arány, de év végére kiderülhet, hogy az egyik jogosultnál nem volt elegendő levonható szja vagy járulék, ezért a kedvezmény egy része nem jelent meg a nettó bérben.

Az adóelőleg-nyilatkozatok megértése és kitöltése nem mindig egyszerű. Nagyobb munkavállalói létszám esetén érdemes megfontolni a részletes, színes, akár egyszerűbb grafikai elemekkel ellátott tájékoztatók elkészítését, ahol kiemeljük a munkavállalóknak legrelevánsabb információkat, részleteket. Ilyen lehet például a 25 év alattiak figyelmének a felhívása arra az esetre, ha több jogviszonyuk van, vagy akár a 2024. évben felmerülő, esetlegesen még nem érvényesített kedvezményekre.

Munkáltatóként törekedjünk az egyéni élethelyzetek megismerésére. Ha tudjuk, hogy aránylag alacsonyabb jövedelemből él a házaspár a gyermekekkel, számoljunk velük közösen, hogy maximalizálni tudják a kedvezményeket. Ha a családi kedvezmény az adóalapból nem érvényesíthető teljes mértékben, akkor a fennmaradó rész a 18,5%-os társadalombiztosítási járulékból is levonható.

A családi adókedvezmény 2026-ban már teljes egészében az emelt összegek szerint érvényesíthető, és a gyakorlatban ez azt jelenti, hogy a legtöbb család számára havonta kézzelfogható nettó többlet jelenik meg a bérben. Fontos ugyanakkor látni, hogy ez a nettó hatás nem önálló kifizetés, hanem adó- és járulékcsökkentés eredménye: először a személyi jövedelemadó, majd szükség esetén a társadalombiztosítási járulék terhére érvényesül.

Ha családi adókedvezményre jogosultként munkát keresel, különösen fontos, hogy mielőtt igent mondasz egy állásra, pontosan tisztában legyél a feltételekkel. Az AtlaszPartner munkaközvetítő előnye, hogy álláskeresőként itt minden esetben fix bruttó-nettó béradatokkal találkozhatsz. Fizetési igény nélkül náluk senki sem hirdethet, így mindig tudni fogod, mire kell számítanod, ha elmész egy új helyre. Így előre tudtok tervezni, hogy milyen megoszlásban vegyétek igénybe az adókedvezményt. Ha épp munkát keresel, akkor válaszd a biztonságot és böngéssz állásajánlataink között!

tags: #csaladi #adokedvezmeny #ervenyesitheto