A magyar állam számos támogatást biztosít az édesanyáknak és az édesapáknak, hogy könnyebben megbirkózzanak a családalapítással és gyermekneveléssel járó kiadásokkal. Ilyenek például a CSED, a GYED, a GYES és a GYET ellátások.

CSED: Csecsemőgondozási díj

A CSED, azaz a csecsemőgondozási díj biztosítási jogviszonyhoz kötött, gyermek születése esetén a szülési szabadság megfelelő időtartamára járó pénzügyi ellátás. Legfeljebb a gyermek születését követő 168. napig vehető igénybe. A csecsemőgondozási díj összegét a korábbi jövedelem alapján számítják ki. A CSED naptári napi összege a naptári napi alap, illetve a naptári napi jövedelem 100 százaléka.

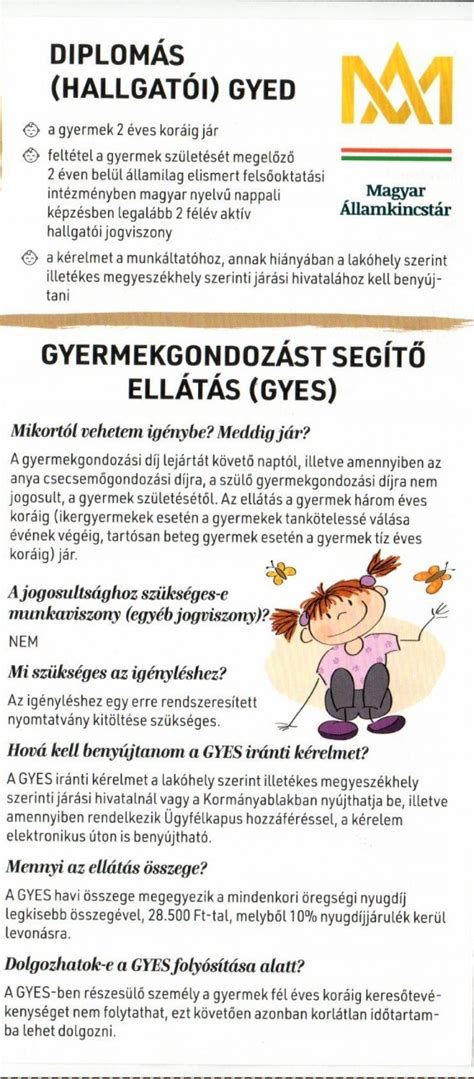

GYED: Gyermekgondozási díj

A gyermekgondozási díj legkorábban a csecsemőgondozási díj, illetőleg az annak megfelelő időtartam (168 nap) lejártát követő naptól a gyermek 2. életévének betöltéséig jár. A GYED a figyelembe vehető jövedelem naptári napi átlagának 70 százaléka azzal, hogy a GYED maximálisan megállapítható összege havonta legfeljebb a mindenkori minimálbér kétszeresének 70 százaléka lehet. Ennek megfelelően a gyermekgondozási díj 2024. évi felső határa havi bruttó 373 520,- Ft.

GYES: Gyermekgondozást segítő ellátás

A gyermekgondozást segítő ellátás (korábban: gyermekgondozási segély; röviden: GYES) Magyarországon a családtámogatási rendszer keretein belül alanyi jogon, havi rendszerességgel járó támogatás. A gyermek 3. életévének betöltéséig vehető igénybe.

GYET: Gyermekgondozási támogatás

A gyermekgondozási támogatás (GYET) vagy közismertebb nevén főállású anyaság Magyarországon a családtámogatási ellátásokon belül, alanyi jogon, havi rendszerességgel járó támogatás annak, aki saját háztartásában három vagy több kiskorút nevel. A legfiatalabb gyermek 3. életévének betöltésétől a 8. életévének betöltéséig vehető igénybe.

Családtámogatási juttatások elfogadása hitelfelvételkor

A CSED, GYES, GYED, családi pótlék, jelzálog alapú szabad felhasználású hitelnél, adósságrendező hitelnél és lakáshitelnél, valamint fedezet nélküli személyi kölcsönnél egyaránt elfogadható másodlagos jövedelemként. Fontos tudni, hogy a családtámogatási juttatások (pl. GYED, CSED) figyelembevétele hitelügyintézés során bankonként eltérő lehet.

Néhány fontos szempont, amit érdemes figyelembe venni:

- Milyen juttatásokat és mekkora összegben fogad el az adott bank: Néhány bank a CSED-et csak a GYED plafonjáig veszi figyelembe, mások ennél is kevesebbet.

- Mennyi időnek kell még hátra lennie a GYED-ből: A jogosultságból hátralévő idő szempontjából is pénzintézetenként változó a számítás. Egyes bankok 6 hónapot, mások 12 hónapot várnak el.

Miért fontos ez? Az elfogadott jövedelem határozza meg, hogy mekkora hitelt vehet fel a család, és milyen kamatokkal. Mielőtt hitelt vesztek fel, érdemes több banknál is tájékozódni és összehasonlítani az ajánlatokat. Kérdezzék meg az összes részletet! Tájékozódjatok előre a szükséges igazolásokról! A bankok eltérő követelményeket támasztanak a benyújtandó dokumentációt illetően is. Ezeket az ellátásokat a bankok jellemzően kiegészítő, másodlagos jövedelemként veszik figyelembe, így egy elsődleges jövedelmet (pl. munkabért) is igazolnod kell mellettük.

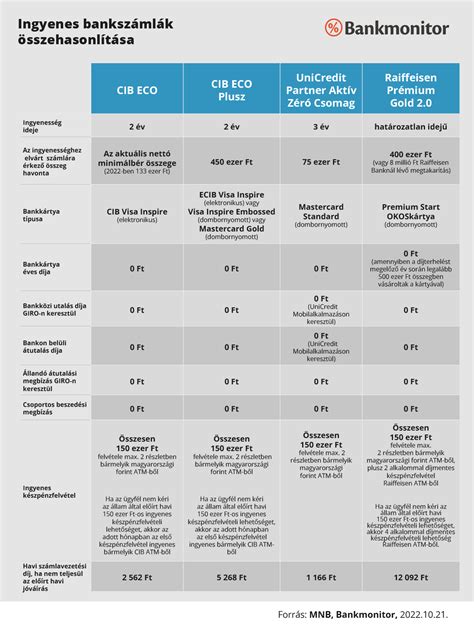

A CIB Bank számlacsomagok és megtakarítások

A CIB Bank számos bankszámlacsomagot kínál lakossági ügyfelei számára, melyek között megtalálhatóak a CIB ECO bankszámlák (CIB ECO, CIB ECO Plusz, CIB ECO ForYou, CIB ECO Start, CIB ECO FirstStep), a CIB Classic magánszámla és a CIB Alapszámla.

CIB Csemete Megtakarítási Számla

A CIB Csemete Megtakarítási Számla 0-14 év közötti gyermekeknek szól, emelt, akár 5%-os kamattal. A bank havi bontásban 2026. június 30-ig, 1 000 000 Ft megtakarított összegig fizeti az emelt kamatot, ha minden hónapban legalább 5 000 Ft-tal növekedik a számla egyenlege és nem történik terhelés. A számlához csak a törvényes képviselő férhet hozzá bankfiókban vagy elektronikus csatornákon. A számlán engedélyezett tranzakciók feltételekhez kötöttek. Abban a hónapban, amikor a kiskorú ügyfél betölti a 14. életévét, az adott hónap utolsó napját követően a számlán elhelyezett összegtől függetlenül standard kamatra válik jogosultá.

CIB Bankszámlák díjai és költségei

A CIB bankszámlák díját befolyásolja, ha a jövedelem a bankszámlára érkezik. A CIB számlacsomag kedvezőbb lesz, ha havonta rendszeres utalás érkezik a számlára jövedelem-átutalás formájában. Fontos tudni, hogy nem csak havidíj van, hanem minden készpénzmozgás díjköteles, beleértve a befizetéseket és felvételeket is. Az akciók és kedvezmények (pl. első éves kártyadíj elengedése) időszakosak, ezért érdemes tájékozódni az akciós időszak utáni feltételekről.

A költségek csökkentése érdekében:

- Ne igényeljünk SMS értesítést a tranzakciókról, helyette használjuk a mobilbankot.

- Lehetőség szerint csak elektronikusan utaljunk, mivel ez többnyire kedvezőbb árú, mint a bankfiókból indított utalás.

Online számlanyitás a CIB-nél

Az online CIB számlacsomagok igénylése egyszerű, gyors és kényelmes, otthonról is elintézhető. A folyamat magában foglalja az applikáció letöltését, szelfis azonosítást, nyilatkozatok kitöltését és a szerződéskötést, ami szintén mobilon történhet. Az online igénylés feltételei egyes esetekben kedvezőbbek lehetnek. Ehhez megfelelő elektronikai eszközre és internetkapcsolatra van szükség.

CIB Számlacsomag Folyószámlahitel

A CIB számlacsomag folyószámlahitel könnyen igényelhető és szabadon felhasználható keretösszeg, amely biztonságot nyújthat váratlan kiadások vagy befektetési lehetőségek esetén. A hitelbírálat a szerződéskötéskor történik, ami általában két évre szól, de meghosszabbítható. A hitelösszeg visszafizetés után újra felhasználhatóvá válik. A törlesztés automatikus, a bankszámlára érkező jóváírások hiteltörlesztéssé válnak. A folyószámlahitel költségei a kamatból és a rendelkezésre állási díjból állnak. A bankszámlához igényelt bankkártyával is felhasználható a hitelkeret. A CIB Bank ismeri az ügyfél pénzügyi szokásait és pénzforgalmát, ami megkönnyíti az igénylést.

Mi az a folyószámlahitel és hogyan működik? | Millennial Money

Azonnali Fizetési Rendszer (AFR)

Az Azonnali Fizetési Rendszer (AFR) egy új bankközi elszámolási rendszer, amely lehetővé teszi, hogy 2023-tól az év minden napján, a nap 24 órájában 5 másodperc alatt teljesüljenek a forintátutalások 20 000 000 Ft összeghatárig. 2024. február 1-től lakossági ügyfeleknek lehetősége van a fizetési kérelemmel, illetve az egységes adatbeviteli megoldással (QR-kód, NFC, Deep Link) kezdeményezett azonnali forintutalások esetén kifogáskezelési folyamatban rendezni a vitás eseteket. Az azonnali átutalás díja megegyezik a bankszámláról indított belföldi forintátutalás díjával.

Ingyenes készpénzfelvétel

A fogyasztóknak lehetőségük van havi két - összesen legfeljebb 300 000 forintig terjedő - díjmentes, forintban teljesített, belföldi készpénzfelvételre, valamint 2023. július 1-től havi 40 000 Ft ingyenes, vásárlással összekötött készpénzátvételre. Ehhez egy nyilatkozatot kell tenni a banknál. Az adott hónap 20-ig megtett nyilatkozat esetén a díjmentesség a következő hónap elsejétől él. Közös tulajdonú számla esetén csak az egyik tulajdonos tehet nyilatkozatot.

Megtakarítás és befektetés a CIB Banknál

A megtakarítás nem egyenlő a spórolással; akkor válik megtakarítássá, ha a félretett pénzt nem költjük el. Fontos, hogy eldöntsük, miért takarítunk meg, mert ez befolyásolja a megfelelő megtakarítási forma kiválasztását. A hosszú távú befektetések nagy türelmet igényelnek, gyakran tíz évnél is hosszabb időre kötjük le a pénzünket, de magas hozamot hozhatnak. A diverzifikáció, vagy porlasztás, a pénzünk több befektetésbe történő elhelyezését jelenti, ami általában kisebb kockázatot jelent.

A befektetés kiválasztásánál érdemes figyelembe venni a kockázatot és a várható hozamot. Az ingatlan jó befektetés lehet alacsony kockázattal, míg a részvények kockázata magasabb, de nagyobb nyereséget is hozhatnak. Befektetési alapoknál pénzügyi szakemberek fektetik be a pénzt, míg az állampapírok rendkívül alacsony kockázatúak.

Fontos, hogy reális elvárásaink legyenek, és körültekintőek legyünk a befektetések kiválasztásánál. Mindig csak akkora összeget fektessünk be, amit megengedhetünk magunknak, és aminek az esetleges elvesztése sem okoz számunkra megoldhatatlan problémát.