A családi adókedvezmény a magyar adórendszer egyik fontos eleme, amely a gyermekes családokat hivatott támogatni. Ez a kedvezmény az alacsony SZJA-kulcs mellett jelentős segítséget nyújt a dolgozó szülőknek. A támogatás mértéke a gyermekek számával növekszik. A kormány tervei szerint a családi adókedvezmény összege fokozatosan emelkedni fog.

A családi adókedvezmény emelkedése

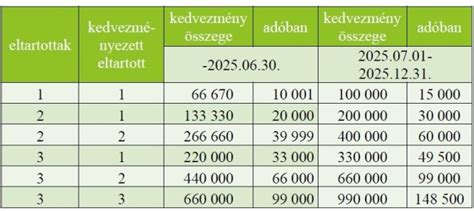

A gazdasági akcióterv részeként a kormány a gyermekek után járó adókedvezményt két ütemben tervezi megduplázni: 2025 júliusától és 2026 januárjától. Egy két gyermekes család a jelenlegi havi 20 ezer forint helyett jövőre 30 ezer forint, 2026-ban pedig már 40 ezer forint adókedvezménnyel számolhat. A jelenlegi adatok szerint egy gyermek után 10 ezer, kettő után 20 ezer, három gyermek után pedig 99 ezer forint családi adókedvezmény jár havonta. 2025. július 1-től egy gyermek esetében 15 ezer, két gyermek esetén 30 ezer, három vagy több gyermek esetén pedig gyermekenként 49.500 forintra emelkedik az adókedvezmény összege. Majd 2026. január 1-től egy gyermek esetében 20 ezer, két gyermeknél 40 ezer, három vagy több gyermek esetén pedig gyermekenként 66 ezer forintra növekszik az adókedvezmény mértéke.

A magzat utáni családi adókedvezmény

A családi adókedvezmény legkorábban a magzat 91 napos korától érhető el, ehhez orvosi terhesgondozási igazolás szükséges. A magzat a várandósság időszakában, fogantatásának 91. napjától a megszületéséig minősül kedvezményezett eltartottnak. Az első jogosultsági hónapnak az a hónap minősül, amelyben a várandósság orvosi igazolása alapján a 91. napot eléri. Tehát ha az orvosi igazolás alapján bizonyítható, hogy a kismama például 2019. május 20-án a második trimeszterbe lépett, akkor ő már május hónapban jogosult a családi kedvezmény érvényesítésére, mindaddig, amíg a gyermek meg nem születik. A gyermek születésének hónapjában is jogosult lesz a családi kedvezmény érvényesítésére, de akkor már a családi pótlékra való jogosultságon alapul.

Az orvosi igazolást nem kell az adóhatóság részére megküldeni, azonban azt egy esetleges ellenőrzés során kérheti az adóhatóság, ezért az igazolást célszerű elévülési időig megőrizni.

Apai igénylés a magzat után

A családi adókedvezményt az apa is igénybe veheti a magzat után, amennyiben rendelkezik adóköteles jövedelemmel, és a leendő szülők házastársak vagy bejegyzett élettársak. Ez az adókedvezmény a magzat 91. napjától vehető igénybe.

Szabályok házastársak és élettársak esetén:

- Ha a szülők házasok, az apa év közben is érvényesítheti a kedvezményt, ha van adóköteles jövedelme.

- Ha a szülők élettársak (nem házasok), az apa év közben nem érvényesítheti a magzat utáni családi kedvezményt, még akkor sem, ha ő a vér szerinti apa. Ebben az esetben az anya tudja igénybe venni a kedvezményt, ha van adóköteles jövedelme. Ha az anyának nincs jövedelme, akkor az apa az éves adóbevallásban oszthatja meg vele a kedvezményt, akár teljes egészében is "átadhatja" neki.

A gyermek születését követően már az apa (élettárs) is jogosult lesz családi kedvezmény érvényesítésére, függetlenül attól, hogy házasok-e vagy sem.

A családi adókedvezmény érvényesítésének feltételei és módjai

A családi kedvezmény érvényesítésének alapvető feltétele, hogy a magánszemély a bevallásában nyilatkozzon a családi kedvezményre való jogosultsága jogcíméről, az eltartottak (gyermekek) adóazonosító jeléről, továbbá arról, hogy az eltartottak az adóév mely hónapjaiban minősültek eltartottnak, kedvezményezett eltartottnak. Magzat esetében az adóazonosító jel feltüntetése nem szükséges, tekintettel arra, hogy a magzat adóazonosító jellel nem rendelkezhet.

A kedvezményt havonta kell megállapítani, mivel a mértéke a jogosultsági hónapok számától, illetve az eltartottak számától függ. A családi kedvezmény összege az eltartottak lélekszámától függően a kedvezményezett eltartottak számának és a jogosultsági hónapoknak szorzata. Ez az összeg az összevont adóalapot csökkenti.

A családi kedvezményt kizárólag az Szja tv. szerint adózó magánszemély érvényesítheti, és azt is csak bizonyos jövedelmek terhére: nem önálló tevékenységből származó jövedelem (munkaviszony), önálló tevékenységből származó jövedelem (megbízás, ingatlan bérbeadás), egyéb jövedelem, valamint az átalányadózást választó egyéni vállalkozói bevételből az átalányban megállapított jövedelem.

A katás egyéni vállalkozó családi kedvezményt nem érvényesíthet, kivéve, ha magánszemélyként ingatlant ad bérbe, mert ez a jövedelem nem a katás tevékenységével függ össze.

Közös érvényesítés és megosztás

A legtöbb adózói kérdés a közös érvényesítés témakörét érinti. Közös érvényesítés akkor lehetséges, ha egy kedvezményezett eltartott után többen is jogosultak családi kedvezményre. Ilyen eset például, ha a házastársak közül csak a feleség kéri a családi kedvezmény teljes összegének érvényesítését. Fontos megjegyezni, hogy a családi kedvezmény egyedül történő érvényesítése abban az esetben lehetséges, ha a családi pótlékra csak egy magánszemély jogosult, például ha a szülő a gyermekét egyedül neveli.

Közös érvényesítésnek minősül az is, ha egy pár élettársi kapcsolatban neveli közös gyermekét, mert ebben az esetben is mind a két fél (az anya is és az apa is) jogosult a családi pótlékra, ezáltal a családi kedvezmény érvényesítésére is, ezért szükséges a bevallásukban a közös érvényesítést jelölniük. Magzat esetében közös érvényesítés csak akkor lehetséges, ha házastársi kapcsolat áll fenn a kismama és az apuka között.

A családi kedvezmény megosztására abban az esetben kerülhet sor, ha az adott jogosultsági hónap után járó családi kedvezményre csak egy magánszemély jogosult. Ilyenkor a jogosult az őt megillető családi kedvezményt adóbevallásában megoszthatja a vele közös háztartásban élő, jogosultnak nem minősülő házastársával, élettársával, ideértve azt az esetet is, ha a családi kedvezményt a jogosult egyáltalán nem tudja érvényesíteni.

Konkrét példák és tudnivalók

Példa 1: Élettársak vagyunk, és a magzat 91 napos korában az apa szeretné érvényesíteni a családi kedvezményt. Ez csak az éves adóbevallásban lehetséges, megosztással, mivel nem házasok.

Példa 2: Házastársak, a kismama július hónapban tölti be várandósságának 91. napját. A magzat utáni családi kedvezményt mindketten érvényesíthetik júliustól, akár megosztva is.

Példa 3: Rokkantsági járadékban részesülő anyának van egy közös gyermeke élettársával. Májusban összeházasodnak. A családi kedvezményt az apa is igénybe veheti, miután a magzat betölti a 91. napot. A rokkantsági járadékban részesülő anya saját maga után is érvényesíthet családi kedvezményt, illetve döntése szerint megoszthatja azt a vele közös háztartásban élő hozzátartozójával.

🚨 2200 dolláros gyermek utáni adójóváírás 2025-ben: ÚJ SZABÁLYOK, kik jogosultak rá, és hogyan kaphatja meg a visszatérítést

A családi adókedvezmény az egyik legfontosabb adókedvezményünk. A magzat utáni adókedvezmény hogyan vehető igénybe? Mi van, ha az anyának nincs munkája, adóköteles jövedelme? Ekkor elvész az adókedvezmény? Hogyan adhatja át az apának? Mikor jár a családi kedvezmény az apának a magzat után? És a legjellemzőbb: ha nem vagytok házasok, csak élettársak, akkor mit lehet tenni?

A családi kedvezmény az szja-törvényben szabályozott. A családi kedvezmény érvényesítésére jogosult a várandós nő és a vele közös háztartásban élő házastársa. Ha az anya nem tudja igénybe venni a családi kedvezményt (pl. nincs jövedelme), és házasságban él, akkor a férjének jár a magzat utáni adókedvezmény, év közben igénybe tudja venni. Ha élettársi kapcsolatban élnek, akkor az apa az éves adóbevallásban oszthatja meg a kedvezményt az anyával.

tags: #cdaladi #adokedvezmeny #magzat #utan #apanak