Egy kisgyermek érkezése a családba az egyik legszebb esemény, de ahogy a baba cseperedik, minden szülőben felmerül az aggodalom, hogy meg tudja-e teremteni azt a hátteret, amelyre gyermekének szüksége lesz ahhoz, hogy tetszése szerint egyetemre, főiskolára járjon, vagy elérje céljait. A pénzügyi biztonság megteremtése kulcsfontosságú, és a célzott megtakarításokkal már jó előre felkészülhetünk a várható kiadásokra. Egy gyermek megtakarítással rendszeresen, akár kisebb összegeket is félretehetünk, amit később a gyermek felhasználhat céljai eléréséhez.

Az Aegon Magyarország, melynek küldetése ügyfelei pénzügyi biztonságának megteremtése, kiemelten foglalkozik a gyermekek jövőjével. Az Aegon a koronavírus okozta nehézségek közepette támogatni kívánta a szülők nélkül nevelkedő gyermekeket, és ennek jegyében népszerűsítette az online ügyintézést. Az Aegon nyáron indult adománygyűjtő akciójának kettős célja volt: a koronavírus okozta nehézségek közepette támogatni a szülők nélkül nevelkedő gyermekeket és a pandémia elleni védekezés jegyében népszerűsíteni az online ügyintézést - e két célt egyszerre valósította meg az öt hónapos aktivitás. Online tevékenységenként 10 forinttal támogatta az SOS Gyermekfalvakat, ennek eredményeképpen ötmillió forint jótékony célú adomány gyűlt össze a szülők nélkül nevelkedő gyermekek javára az Aegon Magyarország digitális ügyintézést ösztönző kampányában. Az SOS Gyermekfalvak mintegy 400 szülők nélkül nevelkedő gyermeknek tud otthont és biztonságot nyújtani Magyarországon, akik valamilyen tragédia következtében már nem élhetnek a családjukban. Az SOS nevelőszülőknél testvéreikkel együtt, családként nőhetnek fel, emellett fejlesztések, kulturális és egyéb programok segítik őket abban, hogy kiegyensúlyozott felnőttekké váljanak. Az Aegon adományából 2+2 millió forint 1-1 évre biztosítja két 4-5 gyermeket nevelő SOS család alapvető költségeit. Ez a cél vezérel bennünket akkor is, amikor jó ügyek mellé állunk. Az elkötelezett nevelőszülőink és az SOS szakemberei emberfeletti munkát végeznek annak érdekében, hogy a hozzánk kerülő gyermekek ledolgozhassák azt a hátrányt, amelyet egy óriási trauma, a családi biztonság megszűnése okoz.

De mennyi pénzre van valójában szüksége egy gyermeknek az önálló élet megkezdéséhez?

Mennyibe kerül egy gyermek felnevelése?

A Prémium Egészségpénztár és az NN Biztosító egy közös, 2023-as felmérésben közel 6000 egészségpénztári tagot kérdezett meg, hogy szerintük mennyibe kerül egy gyermek felnevelése (egészen az önállóvá válásáig). A válaszadók 46-47 százaléka 10 és 30 millió forint közé teszi ennek a költségeit, 25 százalékuk 30-50 millió forint között tartja reálisnak a költségeket, közel egytizedük pedig 50 millió forint fölé tippelt. Ahhoz, hogy gyermekednek megadj mindent, amire a kiegyensúlyozott és boldog élethez szüksége van, egyre több pénzre van szükséged.

Mire gyűjthetünk pénzt gyermekünknek?

A szülőknek számos célja lehet, amikor gyermeküknek megtakarítást indítanak. Ezek közül a leggyakoribbak:

- Egyetemi tandíj: Egyes felsőoktatási intézményekben már most havi félmillió forint a tandíj szemeszterenként. Hat szemeszterrel számolva ez 3 millió forint.

- Első saját lakás: Jellemzően egy kisebb garzonlakás megvásárlása a cél, de legalább az önerő összegyűjtése. Egy 30 millió forintos lakás esetén 20 százalékos önerővel számolva 6 millió forint saját megtakarításra van szükség.

- Külföldi tanulás: A magyar mértékhez képest célországtól függően jelentősebb tandíjjal és lakhatási, továbbá megélhetési költségekkel kell számolni, aminek a legtöbb ösztöndíj is csak a töredékét fedezi.

- Általános megtakarítás: Gyakori a szülőknél, hogy nincs konkrét cél megjelölve, de azt szeretnék, hogy gyermekük egy nagyobb pénzösszeggel léphessen ki a Nagybetűs Életbe, amit akár később tovább tud kamatoztatni.

Ezekre a kiadásokra érdemesebb hosszú évek alatt apránként félretenni, mint megkockáztatni azt, hogy ne legyen éppen elég tartalék az adott célra.

Költés vs. megtakarítás | Apró közgazdászok okos pénzügyi döntéseket tanítanak a gyerekeknek

Gyermekcélú megtakarítási formák

Magyarországon közel 200 féle különböző gyermek megtakarítás érhető el. Lássuk a leggyakoribb és legelőnyösebb lehetőségeket:

1. Babakötvény és Start-számla

Minden 2006 óta született gyermeknek automatikusan jár az állam által biztosított, 42.500 forintos életkezdési támogatás, amelyet a Start-számlán, azaz egy minimális kamatozású letéti számlán helyeznek el a Magyar Államkincstárban. Ahhoz, hogy ez a kezdő összeg havi megtakarításokkal tovább gyarapodjon, Start-értékpapírszámla nyitására van szükség. Az ide befizetett összegekből minden esetben Babakötvényt, azaz egy speciális állampapírt vásárol a Magyar Államkincstár. A Babakötvény egy speciális állampapír, amit csak a 18 év alatti gyermeked részére vásárolhatsz. A kamata kiemelkedően magas, mivel az előző évi infláció felett fizet 3 százalékkal. 2026-ban ez 7,4% éves kamatot jelent. Ezzel jelenleg ott van a legjobb kamatú állampapírok között. Az újabb tervek szerint viszont ha 18 éves korig nem nyitottak Start-számlát a gyermeknek, akkor a felnőtt korba lépve az infláció mértékével kamatozó életkezdési támogatás kifizetését kérheti bankszámlára utalással vagy postai úton kifizetési utalvánnyal (utóbbi csak magyarországi lakcímmel rendelkező jogosultak számára elérhető). A lehetőségre ezentúl a 18. és a 22. születésnap után figyelmeztetnek, és a lehetőség a 23. életév betöltéséig áll fenn.

A Start-számla és a Babakötvény további nagy előnye, hogy teljesen költségmentes. Nincs számlanyitási és számlavezetési díj, nincs kamatadó, a futamidő végén a pénzt ingyen kiutalják a számládra, a Kincstár semmiféle költséget nem számol fel. A 42.500 forint életkezdési támogatás egyszeri, viszont a Babakötvény mellé minden évben jár állami támogatás. Ez az éves befizetések 10 százaléka, de maximum 12.000 forint. Babakötvénybe fektetni viszont nem az állami támogatás miatt éri meg leginkább, hanem mert kimagasló, infláció feletti kamatokat biztosít. A változó kamatozás miatt ezt csak becsülni tudjuk. Például évi 360.000 - havi 30.000 - forint befizetésével, ami után jár az évi 12.000 forintos állami támogatás is, 18 év alatt nagyjából 7,1 millió forint gyűlhet össze a gyermekednek. Ha nem 30, hanem 40 ezer forintot teszel félre havonta, akkor a végösszeg akár 9,4 millió forint is lehet.

Bármikor vehetsz Babakötvényt kiskorú gyermeked részére, miután Start-számlát nyitottál. Ezt a számlanyitást online, személyes megjelenés nélkül is elvégezheted, aminek az átfutási ideje néhány perc. A Babakötvényt úgy is megveheted, ha pénzt átutalod a gyermek Start-számlájához tartozó, 3x8 jegyű egyéni pénzforgalmi jelzőszámra, amit a szerződés első oldalán, a személyes adatok között, "Értékpapír nyilvántartási-számla pénzforgalmi jelzőszáma" elnevezéssel találsz meg. Ugyanezt a jelzőszámot online is elérheted a WebKincstár és a MobilKincstár felületén a Beállítások/Ügyfél adatok menüpont alatt. Átutalásnál a közlemény rovatba a szerződéskötéskor kapott 8 jegyű számot és a gyermek nevét kell beírni. Így akár a nagyszülők vagy más családtagok is könnyen támogathatják gyermekedet. Az átutalás hátránya, hogy a bank tranzakciós költségeket fog felszámolni érte.

A Babakötvény minimum futamideje 3 év. Ha 17 éves korában nyitottál neki Start-számlát, akkor még három évig, 20 éves koráig nem fér hozzá a pénzhez. Új befizetéseket is csak 18 éves koráig lehet teljesíteni. Ha viszont letelt a három év számlanyitás óta, mikor 18 éves lesz, akkor felnőtté válásakor megkapja a pénzt. A Babakötvénnyel gyűjtött megtakarítás szabad felhasználású, bármire elkölthető. Nem ösztönöz rendszeres megtakarításra, mivel nincs kötelező havi befizetés.

2. Bankszámlák és lekötött betétek

Gyermekcélú megtakarításra alkalmasak a bankszámlák, ideértve a megtakarítási számlákat is. Ezeknél lekötött betétekkel vagy akár lekötés nélkül is lehet kamatot szerezni. A lekötött betéteknél akkor kapod meg a kamatot, ha a futamidő végéig nem nyúlsz hozzá a pénzhez. Feltörés esetén a kamat elveszik. A banki kamatok általában a jegybanki alapkamat változásaihoz igazodnak, aminél azonban kevesebbet fizetnek. Az alapkamat 6,5%, a legjobb banki kamatok 2-6,5% körül vannak, de a 0,1% sem ritka. Számos banknál van lehetőség kimondottan gyermekeknek szánt megtakarítási számla nyitására. Lényegében nem sokban tér el egy hagyományos bankszámlától, de kiskorúak számára is megnyitható. Bármikor, szabadon lehet pénzt befizetni rá, amit éppen ilyen könnyű kivenni is. A kamatok általában alacsonyak. Nem ösztönöz rendszeres megtakarításra, mivel nincs kötelező havi befizetés.

3. Megtakarításos életbiztosítások (Unit-linked)

A biztosítóknál is lehetőség nyílik gyermekcélú megtakarítások indítására. Ezek hosszú távra szólnak (10-15 év), és piaci alapon működnek. Az életbiztosításoknak van olyan fajtája, ami megtakarításra alkalmas, ilyen például a befektetési egységekhez kötött életbiztosítás, más néven unit-linked. Ezt ugyanúgy te kötöd meg, nincs hivatalos kötődése a gyermekedhez, csak annyiban gyerekcélú megtakarítás, hogy a megtakarítást a végén neki fogod adni. Egy biztosítói gyermek-megtakarítással nemcsak vagyont építhetsz gyermekednek - valójában egy gondosan felépített biztonsági rendszer áll mögöttetek. Vagyis egyesíti a befektetést a biztosítási védelemmel. Kis havi összegekkel is komoly tőkét építhetsz fel, miközben bármikor hozzáférhetsz, ráadásul adómentes. Ez a konstrukció technikailag egy úgynevezett unit-linked életbiztosítás, amely mögött befektetési portfólió áll. A szülő rendszeresen (pl. havi 10 000 vagy 20 000 forinttal) megtakarít, az összeg pedig eszközalapokba kerül - például állampapír-, kötvény- vagy részvényalapokba. Az Alfa Prémium Megtakarítási Programjai életbiztosításnak minősülnek, ezért a haláleseti szolgáltatás nem része a hagyatéknak, így a befektetett pénzhez a szabadon megválasztott kedvezményezettek örökösödési illetékmentesen hozzájutnak.

A megtakarításos életbiztosítás nem egy rövid távú megtakarítás, ajánlott időtartama 10-15 év. Ennél rövidebb időre általában nem éri meg megkötni, mert a viszonylag magas, éves átlagban 2-5%-os költséget (TKM) ennyi idő alatt nem tudja kellően kompenzálni a hozam. Ez abból is fakad, hogy az életbiztosítás költségeit nem egyenlő részletekben vonják el, hanem a kezdeti költségek miatt az első három évben jelentős a költséglevonás. Az első évben például a befizetett összeg 70-80%-át levonhatják. Emiatt az első két-három évben szinte biztosan csak veszteségesen lehet kiszállni a megtakarításos életbiztosításból. Később sem feltétlen kapod meg a teljes megtakarítást: a biztosító visszavásárlási táblázata mutatja meg, hány év után hány százalékra vagy jogosult. A havi minimum befizetés 10-15.000 forint körül van, amit később kötelezően teljesítened kell. A pénzed előre összeállított befektetési portfóliókba, ún. eszközalapokba fektetik, amik készpénzből, betétekből, részvényekből, kötvényekből, befektetési alapokból és ETF-ekből állhatnak. Ezeknek az összetételére nincs ráhatásod.

A megtakarításos életbiztosítás hozama és kockázati szintje azon múlik, hogy milyen eszközalapot választasz, és abban milyen értékpapírok vannak. A megtakarításos életbiztosítás hozama után kamatadót kell fizetni, ami 15% szja-t és 13% szochót jelent. Állami támogatás nem jár mellé, adókedvezmény csak az életbiztosítások speciális fajtája, a nyugdíjbiztosítások után jár. Ennek mértéke az éves befizetések 20%-a, de maximum 130.000 forint. Ha megfelelően választasz portfóliót, a biztosítói programok jellemzően átlagosan 5-8 % éves hozampotenciált kínálnak hosszú távon. Ez függ a piaci környezettől és az általad választott kockázati szinttől. A jó hír: kezdhetsz óvatosan (pl. alacsony kockázatú állampapír-alapokkal), és ahogy gyermeked nő, fokozatosan növelheted a kockázati szintet.

Sok szülő nem is tudja, hogy ezek a megtakarítások tartalmaznak egy különleges biztosítási elemet is: ha a szerződő (azaz te) elhalálozik a futamidő alatt, a biztosító átvállalja a díjfizetést, és a gyermek a futamidő végén megkapja a teljes tervezett összeget. Mizsei-Horga Bíborka, a Grantis pénzügyi tanácsadója, most éppen otthon babázik, és a férjével terveznek egy biztosítói gyermek megtakarítási programba belevágni, legalább 20 éves futamidőre, amivel a gyermekük felnőtt életének megkezdését szeretnék támogatni. Ehhez havonta félreteszik a 12,2 ezer forintos családi pótlék és az egészségpénztári megtakarításuk után járó adójóváírás összegét, amit minden évben igyekszenek maximalizálni. Bár a megtakarításos életbiztosítások már havi 10-15 ezer forinttól is elindíthatóak, a pénzügyi tanácsadó anyuka emlékeztet, hogy nem érdemes a minimumra törekedni. Fontos! Sokan megfeledkeznek egy nagyon hasznos kiegészítő szolgáltatásról: a biztosítói díjátvállalásról. Ez azért egy kiemelkedően fontos elem, mert tragédia esetén így biztosan nem szűnik meg a szerződés. Ezáltal megmarad az eddig elért hozam, folytatódik a hozamtermelés a futamidő végéig, és esély sincs pl. arra, hogy gyermeked ne kapja meg a neki szánt összeget.

Az Alfa Prémium Üzletág tanácsadóin keresztül elérhető Alfa Prémium Megtakarítási Programok az abszolút hozamú eszközalapokkal lehetőséget teremtenek a különböző piaci eseményekre történő azonnali reagálásra. Az egyéni eszközalap portfólió összeállítása az ügyfél feladata, ennek megfelelően a befektetési kockázatot is az ügyfél viseli.

4. Tartós Befektetési Számla (TBSZ)

Bár a Tartós Befektetési Számla, azaz a TBSZ nem kifejezetten gyermekcélú megtakarítás, ugyanakkor - mint minden befektetés - alkalmas lehet erre a célra a megfelelő pénzügyi ismeretek birtokában. Gyakorlatilag bármelyik pénzintézetnél lehetőség van a megnyitására. Fontos jellemzője, hogy nem folyamatos, nem havi szintű megtakarítás, miután csak a gyűjtőévben, vagyis az első évben van lehetőség befizetésre, ami minden esetben december 31-én zárul. Ezután pénzbefizetésre nincs lehetőség. Vagyis ez azoknak jó, akik már induláskor jelentős tőkével rendelkeznek. A befizetett pénzen ezután értékpapírokat (pl. részvények, befektetési jegyek, kötvények) vásárolhatsz. Ha TBSZ-re vásárolsz például bankbetétet, akkor 3 év után a kamatadó 15%-ról 10%-ra csökken, 5 év után pedig nullára, azaz kamatadómentessé válik. Egy naptári éven belül egy szolgáltatónál csak egy betéti, illetve egy értékpapír típusú TBSZ-t nyithatsz, viszont akár több banknál is nyithatsz egy-egy TBSZ-t ugyanabban az évben, vagy megteheted, hogy ugyanannál a banknál indítasz évente egyet.

5. Lakáskassza

Sokan már rögtön egy gyermek megtakarítás elindításának pillanatában tudják, hogy az itt összegyűlt pénzből lakást/házat fognak venni gyermeküknek. Ilyen esetben érdemes belegondolni abba, hogy Magyarország legnépszerűbb ingatlan célú megtakarítása a lakáskassza. Összehasonlítva a babakötvénnyel, a leglényegesebb különbség az állami támogatásokban és a felhasználási célban keresendő. Míg a Start számlára (babakötvény) a befizetéseink 10%-át, évente legfeljebb 6 ezer forint jár, addig egy lakáskassza esetén a támogatás mértéke 30%, akár 72 ezer forint. Abban egyetérthetünk, hogy nem mindegy, hogy 8 év alatt 48 ezer forintot ad az állam, vagy 576 ezer forintot. Fontos azonban megjegyezni, hogy a lakáskassza felhasználása korlátozottabb, mint a babakötvényé.

Egyéb megtakarítási formák

A fentieken kívül természetesen bármilyen megtakarítást kinevezhetsz gyermek megtakarításnak. Ha egy bankszámlán tartasz eurót és dollárt, amit később odaadsz majd a gyerekednek, az gyermek megtakarítás. Ha forint köteget pakolsz a zoknis dobozba, amit majd a gyermekeid között akarsz szétosztani, az gyermek megtakarítás. Ha kriptót tartasz egy pendriveon, az is az. Azért emeltük ki a fentieket külön, mert a tanácsadások során ezek közül kerül ki leggyakrabban az a megtakarítási forma, ami eredményes lesz a család adott helyzetében.

Családi adókedvezmény és egészségpénztár

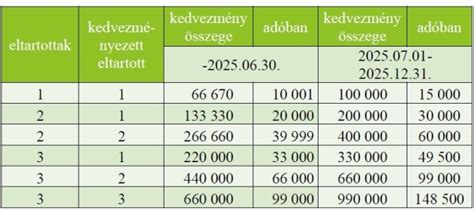

A gyermekek után járó családi adókedvezmény jó alapot adhat a havi megtakarításhoz. Ez a támogatás minden olyan eltartott után jár, aki után családi pótlékot folyósítanak, ideértve a magzatot is (a várandósság 91. napjától a születésig). A családi adókedvezményt az összevont adóalapodból érvényesítik, ami a gyakorlatban annyit jelent, hogy ugyanakkora bruttó fizetésből kevesebbet adózol, és több pénzt kapsz kézhez. Ha nincs elég szja-d a családi adókedvezményhez, akkor a fennmaradó kedvezmény 15%-át családi járulékkedvezményként veheted igénybe - ha biztosított vagy - a 18,5%-os társadalombiztosítási (tb) járulék teljes összegéig.

Az Aegon egészségbiztosítás alapesetben is olcsó egészségbiztosítási termékeket kínál, de az IZYS Egészségpénztár segítségével még kevesebb lehet a biztosítási díjad. Az IZYS Egészségpénztár és az Aegon összefogásának köszönhetően az egészségpénztári számládra befizetett pénzből lehetőséged van kifizetni az egészségbiztosításod díját. Természetesen az egészségpénztári befizetéseknek rengeteg felhasználási módja van. Az összegyűlt pénzedből például vehetsz gyógyszereket, igénybe vehetsz magánegészségügyi ellátást, vásárolhatsz szemüveget, babaápolási termékeket vagy különböző gyógyászati segédeszközöket. Egy átlagembernek rengeteg egészségügyi kiadása van és egy egészségpénztári számla segítségégével rengeteget pénzt megtakaríthatsz. Arról se felejtkezz el, hogy az egészségpénztári számlán gyűjtött megtakarításod után évi 20 százalék állami támogatás is jár (ezt a személyi jövedelemadódból kell visszaigényelned), ráadásul az egészségpénztárak is rengeteg kedvezményt biztosítanak. Ezek a terméktípusok nem ugyanazt a funkciót töltik be, és remekül kiegészítik egymást.

Aegon egészségbiztosítások gyermekek számára

Az Aegon Help Baleset- és Egészségbiztosításokat 16 és 65 év közötti személyek vehetik igénybe. Ez a termék kiterjedhet rokkantságra, betegségekre, halálesetre és műtétekre is. Szerencsére a gyerekek védelméről is gondoskodhatsz egy kiegészítő biztosítás megkötésével, amely ehhez hasonló biztosítási eseményeket fed le. Az IZYS Önsegélyező Pénztáron keresztül köthető Aegon egészségbiztosítás külön gyermekekre specializált csomagot is elérhetővé tesz. A csoportos járóbeteg biztosítás arra nyújt lehetőséget, hogy szükség esetén felkereshess a problémádra szakosodott szakorvosokat. Csomagtól függően 16, 17 vagy 32-féle járóbeteg-ellátásra lehetsz jogosult. A Komfort Extra és a Prémium csomagok szűrővizsgálatokat (menedzserszűrést) is tartalmaznak a biztosítás második évétől kezdve. Ez a csoportos fekvőbeteg-ellátásra vonatkozó műtéti biztosítás akkor jön jól, ha kórházi kezelésre szorulsz. Ha van ilyen típusú biztosításod, akkor az állami kórházak helyett magánintézményt is választhatsz, hiszen a költségeket a biztosítód állja. A kórházi csomag ráadásul nemcsak a műtéti költségeket állja, hanem a kiegészítő kezelésekre és az orvosi konzultációkra is igénybe vehető az éves keret. Ennek a szolgáltatásnak az a lényege, hogy a biztosító felelős a kapcsolattartásért, a műtéti terv összeállításáért, az időpontjaid és a műtéti utógondozás megszervezéséért. A műtéthez kapcsolódóan a biztosító végigköveti az egészségi állapotod változását és segíti a gyógyulási folyamatot. Ez a szolgáltatás rengeteg feladat és idegeskedés terhét veheti le a válladról.

Ha a rokkantság mértéke meghaladja a 20 százalékot, akkor az Aegon egészségbiztosítások már térítenek (ha tartalmazott ilyen elemet a csomagod). Ez megengedő szabályozásnak számít, hiszen sok biztosítás inkább a 40 százalékot meghaladó rokkantságot tekinti minimális értéknek. Lényeges, hogy az egészségkárosodás mértékét a balesetet követő két évben mindenképpen meg kell állapítani, különben a biztosító mentesül a fizetési kötelezettsége alól. Az egészségbiztosítások az Európai Unió területén érvényesek. Az élet- és balesetbiztosítások ennél is kiterjedtebbek, ezek az egész világ területén védenek a váratlan események anyagi következményei ellen. Fontos, hogy ez a szabály csak a hazai ellátásra érvényes. Az Európai Unión belüli kiterjedtség nem azt jelenti, hogy külföldön is igénybe vehetsz gyógykezelést. A biztosítási esemény után járó összeget, illetve a hazai egészségügyi szolgáltatóknál járó ellátást kaphatod meg egy külföldi tartózkodás alatt bekövetkező betegség vagy baleset esetén is.

Példaszámítások: Melyik megtakarítással járhatsz a legjobban?

Amikor egy szülő az ideális gyermek megtakarítást keresi, sok mindent kell mérlegelnie. Nem elég rábólintania arra az ajánlatra, amelyik a legrugalmasabb, vagy nem elég kiválasztania azt, amelyik a legkisebb díjtól indítható. A legfontosabb az, hogyan tudja a leghatékonyabban a lehető legnagyobb összeggel támogatni csemetéjét. Nézzünk meg egy konkrét esetet:

Szeretnél az 1 éves gyermekednek 11 millió forintot összegyűjteni, vagyis 18 éved van megtakarítani. Azért 18 év, mert ekkor fogja gyermeked betölteni a 19. életévét, és ekkor kezdi meg a nagybetűs életet, amihez jól jön egy kis induló tőke. A másik lehetőség pedig, hogy érettségi után továbbtanul, ilyenkor szintén szükséges lesz némi anyagi segítség, gondolj csak a tandíjra, a lakhatásra, és a megélhetésre.

| Megtakarítási Forma | Havi Befizetés a 11 millió Ft eléréséhez | Éves hozam/kamat (becsült) |

|---|---|---|

| Start-számla (Babakötvény) | 30 000 Ft | Infláció + 3% (2023-ban 17,5%) |

| Bankszámla (átlag) | 35 000 - 38 000 Ft | 0,1% - 6,5% |

| Biztosítói megoldás (pl. Aegon) | 30 000 - 32 000 Ft | 5-8% |

A fenti táblázatból látszik, hogy a bankoknál nagyjából havi 5-8 ezer forinttal többet kell megtakarítani, mint a Start számlánál, vagy a biztosítói megtakarításoknál az elérni kívánt 11 millió forinthoz. 18 év alatt ez több mint 1,5 millió forint többlet ráfordítást igényel. Megdöbbentő, hogy a bankokkal szemben 1.079.216 forintos a különbség a gyermek megtakarítási programok javára.

Nézzük meg, hogy mit történik akkor, ha nem a lejárati összegből indulunk ki, hanem abból, hogy mennyit tudsz félretenni, hiszen a több sosem árt. A Start Számla és a biztosítói megoldások között jelentősen kisebb a különbség, és az évről-évre változó kamatok, illetve hozamok miatt ez a két gyermek megtakarítás közül érdemes választani. Nem árt azonban óvatosnak lenned, hiszen a különböző megtakarításos életbiztosítások között is lehetnek nagy különbségek.

tags: #aegon #megtakaritas #kisgyerek