2026-ban is kiemelten fontos tisztában lenni a munkabérrel kapcsolatos adó- és járulékszabályokkal, mivel ezek közvetlenül befolyásolják a munkavállalók kézhez kapott bérét és a munkáltatók bérköltségeit. Minden évben új adózást érintő szabályok lépnek életbe hazánkban, vagy a korábban megszokott rendelkezések módosulnak, ezért érdemes 2026-ban is figyelemmel kísérni ezeket a módosításokat. A járulékok 2026-ban a munkabér azon elemei közé tartoznak, amelyek elsőre nem mindig láthatók, mégis alapvetően meghatározzák a bérek valódi tartalmát. Ezek döntik el, hogy a bruttó bérből mennyi marad meg ténylegesen nettó bérként, és azt is, hogy egy munkavállaló foglalkoztatása összességében mekkora terhet jelent a munkáltató számára.

A bruttó valaminek a teljes egészére utal, amíg a nettó ennek az egésznek egy meghatározott részére. A kereskedelemben is az áruk bruttó tömege az áru csomagolással számolt teljes tömegére vonatkozik, a nettó tömeg pedig csak az áru tényleges tömegére. Legtöbbször mégis a fizetéssel kapcsolatban találkozunk a fogalmával, így ez a bejegyzésünk is elsősorban ezzel a kérdéskörrel fog foglalkozni.

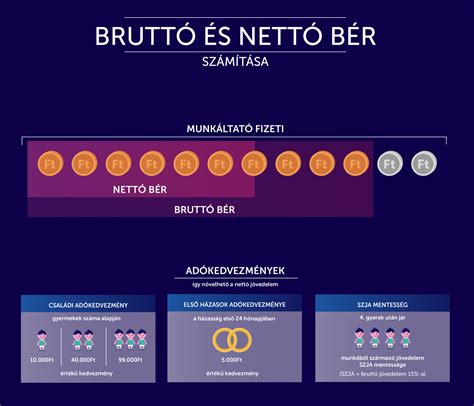

Bruttó és nettó bér fogalma

A bruttó bér az alapja a munkavállaló és a munkáltató által fizetett adóknak és járulékoknak. A munkavállaló bruttó fizetése az az összeg, amit megkapna, mielőtt bármilyen általa fizetett adót és járulékot levonnánk. Munkavállalói adókedvezményekkel ez lenne az a maximális összeg, amit ténylegesen kaphatna. Alkalmazotti jogviszony esetében a munkavállaló köteles befizetni az adókat és a járulékokat.

A nettó bér az az összeg, amit a munkavállaló ténylegesen megkap minden adó és járulékfizetés után. A bruttó bérből levonásra kerül a személyi jövedelemadó (15%) és a társadalombiztosítási járulék (18,5%). A teljes levonás, ha nem vagyunk jogosultak valamilyen adó vagy járulékkedvezményre, 33,5%. Egyszerűsítve mondhatjuk, hogy a nettó jövedelem a bruttó jövedelem kétharmada. Ez a legrosszabb eset, mivel az arány az adókedvezmények igénybevételével növelhető.

MS Excel | Számformátumok I. | Nettó-bruttó bér kalkulátor | 8. osztály

A munkabérre rakódó terhek 2026-ban

A munkabérre vonatkozó adóterhek két fő csoportba oszthatók. Az első csoport a munkavállalót terhelő adók és járulékok, amelyek közvetlenül a bruttó bérből kerülnek levonásra. A második csoport a munkáltatót terhelő adók és hozzájárulások, például a szociális hozzájárulási adó (mértéke 13%), amelyet a munkáltató saját költségként fizet meg az alkalmazottja után.

2026-ban a bruttó bérből kerül levonásra a személyi jövedelemadó-előleg, a szociális hozzájárulási adó, valamint a társadalombiztosítási járulék, amely magában foglalja a nyugdíj- és egészségbiztosítási elemeket. A munkáltató továbbra is részben saját költségként fizeti a szociális hozzájárulási adót, a többi járulékot pedig a munkavállalótól vonja le, és továbbítja az állam felé. Ezek az adóterhek biztosítják a központi költségvetés bevételeit, melyekből az állam szociális és gazdasági szolgáltatásokat finanszíroz, beleértve a nyugdíjakat, az egészségügyi ellátásokat és a munkanélküliségi támogatásokat.

Munkavállalói levonások

A munkavállaló bruttó bérét összesen 33,5 százalék adó és járulék terheli az alábbi felbontásban:

- 15% SZJA (százalékos személyi jövedelemadó)

- 18,5% egyéni járulék

A 18,5% egyéni járulék az alábbi összetevőkből áll:

- nyugdíjjárulék (10%)

- egészségbiztosítási járulék (7%)

- munkaerő-piaci járulék (1,5%)

A 18,5%-os társadalombiztosítási járulék részei célzottan szolgálják a szociális biztonságot: a nyugdíjjárulék (10%) a nyugdíjrendszer működését támogatja, az egészségügyi járulék 4%-a a közvetlen egészségügyi szolgáltatásokat (például orvosi vizsgálatok, kórházi ellátások), 3%-a pedig a pénzbeli juttatásokat (mint táppénz, csecsemőgondozási díj) fedezi. A munkavállalói járulékok levonása a legtöbb esetben a munkáltatótól történik, mert a szervezetek az állam részéről könnyebben ellenőrizhetőek.

Munkáltatói járulékok

A munkáltató teljes bérköltsége nem korlátozódik a munkavállaló bruttó bérének kifizetésére. A jogszabályok értelmében a bruttó bér után további 13%-os mértékű szociális hozzájárulási adót (szocho) kell megfizetnie az államnak, amely az állami nyugdíjrendszer, az egészségügyi ellátások és más szociális szolgáltatások finanszírozásához járul hozzá. A munkáltatók számára a szociális hozzájárulási adó (szocho) továbbra is kötelezően fizetendő, amelynek mértéke 13%. Bár a figyelem jellemzően a nettó fizetésre irányul, a munkáltatói bérköltség 2026-ban minden esetben a bruttó bér és a 13 százalékos szociális hozzájárulási adó együtteséből áll össze. A szakképzési hozzájárulási adó mértékét például már nem kell befizetni az alkalmazottak után. A Bank360 bérkalkulátor az új adatokkal számol.

Bruttó bérből nettó számítás képlete

A nettó bér kiszámítása a következő képlettel történik:

Nettó bér = Bruttó bér - SZJA - TB járulék

- SZJA (személyi jövedelemadó): a bruttó bér 15%-a

- TB járulék (társadalombiztosítási járulék): a bruttó bér 18,5%-a

- Összes levonás: 15% + 18,5% = 33,5%

Példa: ha a havi bruttó béred 500 000 Ft, akkor az SZJA 75 000 Ft, a TB járulék 92 500 Ft, így a nettó fizetésed 332 500 Ft.

Munkáltatói költség példa

Nézzünk most egy részletes példát arra, hogy a munkáltató teljes bérköltsége hogyan alakul. Tegyük fel, hogy 2026-ban egy munkavállaló bruttó 500.000 forintos jövedelemmel rendelkezik. A munkáltatónak azonban további terhet jelent a szociális hozzájárulási adó (szocho) megfizetése, amely 2026-ban 13%. Összességében tehát a munkáltató a nettó bér több mint 70%-ával, azaz 46,5%-kal magasabb összeget fizet ki, mint amit a munkavállaló kézhez kap. Tehát a munkáltató számára a 332.500 forintos nettó bér összesen 565.000 forint bérköltséget jelent 2026-ban. Röviden: 100 forint bruttó bér, a munkavállalónak adókedvezmények nélkül 66,5 forint nettó bért, a munkáltatónak pedig 113 forint bérköltséget jelent.

Az alábbi táblázat összefoglalja a munkavállaló és munkáltató terheit:

| Tétel | Mérték (2026) | Kifizető |

|---|---|---|

| Személyi jövedelemadó (SZJA) | 15% | Munkavállaló |

| Társadalombiztosítási járulék (TB) | 18,5% | Munkavállaló |

| Szociális hozzájárulási adó (SZOCHO) | 13% | Munkáltató |

Adókedvezmények 2026-ban

Fontos tudni, hogy a nettó bér kiszámítása nem minden esetben „egységes százalék”, mert a családi kedvezmény, az első házasok kedvezménye vagy más adókedvezmények érdemben módosíthatják a tényleges levonást. A járulékok mértéke 2026-ban alapvetően változatlan, de a tényleges kifizetésnél a kedvezmények miatt eltérhet, hogy a bruttó bérből mennyi érkezik meg a bankszámlára. A fizetendő adók és járulékok a különböző jogszabályi rendelkezésekben foglalt feltételek esetén adó-, adóalap, illetve járulékkedvezményekkel csökkenthetőek. Nézzünk néhány példát a leggyakoribb lehetőségekre!

Családi adókedvezmény

A családi adókedvezmény egy családalapítást és gyerekvállalást ösztönző, magánszemélyek számára elérhető adókedvezmény. Az összevont adóalapot csökkenti, tehát az igénybe vevő személynek kevesebb személyi jövedelemadót kell fizetnie. Ez azt jelenti, hogy ugyanabból a bruttó fizetésből kevesebb adó kerül levonásra, azaz a kézhez kapott nettó fizetés magasabb lesz. A családi adókedvezmény a leggyakrabban igénybe vett adókedvezmény, amely az eltartott gyermekek száma alapján csökkenti az adóalapot. 2026-ban az alábbi összegek érvényesek havonta gyermekenként:

- 1 gyermek esetén: 20 000 Ft adóalap-csökkentés (havi 3 000 Ft megtakarítás)

- 2 gyermek esetén: 40 000 Ft/gyermek, összesen 80 000 Ft (havi 12 000 Ft megtakarítás)

- 3 vagy több gyermek esetén: 66 000 Ft/gyermek (3 gyermeknél havi 29 700 Ft megtakarítás)

A családi adókedvezmény elsősorban az SZJA-t csökkenti. Ha az SZJA-ból nem vonható le a teljes kedvezmény, a fennmaradó rész a TB járulékot is mérsékelheti. A kedvezményt a házastársak megoszthatják egymás között.

25 év alatti fiatalok adókedvezménye

A 2021. december 31-ét követő időszakra elszámolt és a 2022. évet megelőző évre vonatkozó, de 2022. január 10-ét követően megszerzett munkavégzésből származó jövedelmek után a 25 éven aluli fiatalok SZJA mentességet élveznek. Ha még nem töltötted be a 25. életévedet, havi 715 765 Ft bruttó jövedelemig nem kell személyi jövedelemadót fizetned. Ez havonta akár 107 365 Ft megtakarítást is jelenthet. A kedvezmény automatikusan jár, de a munkáltatónak jelezni kell az igénybevételt.

Első házasok adókedvezménye

Az adókedvezmény összege 5 000 forint, ami a házasságkötés hónapját követő 24 hónapban vehető igénybe. Az első házasságukat kötő párok havi 33 335 Ft adóalap-csökkentésre jogosultak, ami havi 5 000 Ft adómegtakarítást jelent. A kedvezmény a házasságkötéstől számított 36 hónapig vehető igénybe. Feltétel, hogy legalább az egyik fél számára ez legyen az első házassága.

SZJA mentesség 4 vagy több gyerek esetén és 30 év alatti anyák kedvezménye

Négy vagy több gyermeket nevelő, vagy felnevelt anyák, életük végéig mentességet kapnak a személyi jövedelemadó fizetési kötelességük alól. Ez jelenleg a bruttó bér 15 százaléka. A 30 év alatti, legalább egy gyermeket nevelő édesanyák teljes SZJA-mentességet kapnak a munkabérük után. A kedvezmény a 30. életév betöltéséig érvényesíthető.

Megtakarításokhoz kapcsolódó adókedvezmény

Ha a munkavállaló egészségpénztárba, önkéntes nyugdíjpénztárba (ÖNYP), nyugdíjbiztosításba, vagy nyugdíj előtakarékossági számlára (NYES) fizet be, szintén igénybe vehet adókedvezményt. Ennek mértéke a befizetett összeg 20 százaléka, legfeljebb évi 150 ezer forint.

Hogyan csökkenthető a szociális hozzájárulási adó?

Ahogyan a munkavállaló, úgy a munkaadó is csökkentheti a fizetett adót. A szociális hozzájárulási adót a munkáltató részben vagy egészben csökkentheti, ha olyan munkavállalót alkalmaz, aki után valamilyen kedvezmény jár. Időszakosan 50-100 százalékos szocho-kedvezmény vehető igénybe két vagy három éven át az alábbi típusba tartozó munkavállalók után:

- volt közfoglalkoztatottak,

- három vagy több gyerek nevelése mellett újra munkába lépők,

- védett korban lévők,

- szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók,

- munkaerőpiacra lépők (GYES, GYED, CSED, GYET nem számít bele, volt közfoglalkoztatás külön kategória),

- megváltozott munkaképességűek,

- kutatók és K+F tevékenységet végzők.