Gyakran okoz problémát, hogy miként alakul a gazdasági társaság ügyvezetőjének a társadalombiztosítása, jogállása, illetve ellátásra való jogosultsága, ha CSED-et, GYED-et vagy éppen GYES-t vesz igénybe.

CSED, GYED és GYES alapvető tudnivalók

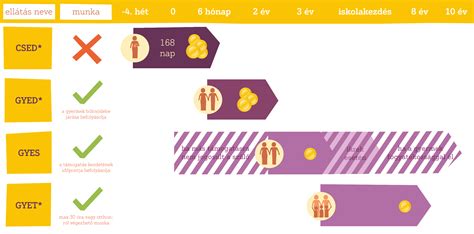

A gyermekek után járó különféle támogatások pénzügyi segítséget jelentenek a családok számára. A szülési szabadság időtartamára (ez maximum 24 hét, azaz kb. fél év lehet) jár a CSED, abban az esetben, ha rendelkezünk a gyermekünk születését megelőző két éven belül 365 nap társadalombiztosítási jogviszonnyal. A CSED időtartama összesen 168 nap (24 hét), ami pontosan megegyezik a szülési szabadság időintervallumával. Tehát a gyermek fél éves koráig igényelhető a CSED. A CSED összege az anya jövedelmének 100%-val számol, az utolsó 180 naptári napi átlagkeresetet veszik a számítás alapjául. A bruttó fizetésből mindössze a 15%-os személyi jövedelemadót vonják le.

A kisgyermekes családok számára az egyik legnagyobb segítséget a gyermekgondozási díj nevű (röviden: GYED) támogatás nyújtja. A GYED egy nem szociális alapú, társadalombiztosítási jogviszonyhoz kötött családtámogatási eljárás, melyet az apa is kérhet. A GYED a szülési szabadság letelte után jár (ez az időtartam 168 nap), a gyermek fél éves korától a 2. életévének betöltéséig, ikreknél pedig a gyermekek 3. életévének betöltéséig. A GYED legfeljebb a minimálbér kétszeresének a 70%-a lehet maximum, ebből 15% SZJA és 10% nyugdíjjárulék kerül levonásra. A GYED összege után családi adókedvezmény érvényesíthető, illetve a 30 év alatt gyermeket vállaló szja-mentessége is kérhető. A gyed előnye, hogy mellette korlátlanul lehet munkát végezni.

Szociális alapon mindenkinek alanyi jogon jár a gyermek születésétől a 3. életév betöltéséig a GYES, azaz a gyermekgondozási segély összege, amennyiben a gyermek után biztosítási alapon nem folyósítanak más juttatást. A GYES összege havonta fix bruttó 28.500 Ft, gyermekenként (az öregségi nyugdíjminimum 100%-át számolja). A 10%-os nyugdíjjárulék levonása után nettó 25.650 Ft/hó. Ha valaki egyéni vagy társas vállalkozóként dolgozik, az a Cst. törvény szerint nem folytat keresőtevékenységet, tehát ennek a működése gyes alatt az első 6 hónapban sem akadály.

Ügyvezetői jogviszonyok és járulékfizetés GYED mellett

A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (Tbj.) 28. § (1) bekezdés értelmében a 27. §-ban meghatározott járulékalap alsó határát arányosan csökkenteni kell azon időszak figyelembevételével, amely alatt a társas vállalkozó gyermekgondozási díjban (GYED) részesül.

A Tbj. 28. § (1) bekezdés a) pontjának első mondatrésze felsorolja azokat az ellátásokat, amelyekben ha részesül a társas vállalkozó, akkor nem kell járulékokat fizetni. Ide tartozik az is, amikor a társas vállalkozó gyermekgondozási díjban részesül. A mondat második része sorolja fel azokat az ellátásokat, amelyek mellett, ha a tevékenységét folytatja a társas vállalkozó, akkor nem mentesül a minimum járulék fizetése alól.

Tehát, ha a társas vállalkozó a gyermekgondozási díj mellett a társaságban személyesen közreműködik, és nem kap a személyes közreműködésért ellenértéket, akkor nem köteles járulékokat fizetni. Ha kap a személyes közreműködésért ellenértéket, akkor csak a ténylegesen kapott ellenérték után kell a járulékokat megfizetni.

Társas vállalkozó ügyvezető GYED mellett

A kisgyermekes szülő dolgozhat vállalkozóként is a gyermeke kapcsán folyósított ellátás alatt. A keresőtevékenység korlátozása annyiban érvényesül, hogy a gyermek születését követő 169. napot megelőzően nem lehet hallgatói (diplomás), illetve nevelőszülői gyermekgondozási díj folyósítása alatt vállalkozói jogviszonyban dolgozni.

A Tbj. 39-40. §-ai alapján a biztosított társas-, és egyéni vállalkozó a 18,5 százalék társadalombiztosítási járulékot a járulékalapot képező jövedelem - pl: társas vállalkozás esetén a személyes közreműködésre tekintettel megszerzett járulékalapot képező jövedelem - alapulvételével fizeti meg. Azaz a GYED folyósítása alatt a vállalkozónak nem kell megfizetnie az ún. minimális alap után a járulékot. Igaz ez a szociális hozzájárulási adóra is. A vállalkozásnak a szociális hozzájárulási adóalapot képező jövedelem után kell megfizetni a szociális hozzájárulási adót, azaz a GYED folyósítása alatt a vállalkozásnak nem kell megfizetnie az ún. minimális alap után.

Ha a társas vállalkozó gyermekgondozási díjban részesül, akkor nem kell járulékokat fizetnie. Ha a gyermekgondozási díj mellett a társaságban személyesen közreműködik, és nem kap a személyes közreműködésért ellenértéket, akkor nem köteles járulékokat fizetni. Ha kap a személyes közreműködésért ellenértéket, akkor csak a ténylegesen kapott ellenérték után kell a járulékokat megfizetni.

Sokan kérdezik, hogy a kismamáknak GYED, GYES mellett kell-e járulékot fizetni: ha személyesen közreműködnek, akkor igen, főállásúnak minősülnek.

Munkaviszonyban álló ügyvezető GYED mellett

Munkaviszonyban ellátott ügyvezetői tevékenységnél a nyugdíjjárulék, az egészségbiztosítási- és munkaerő-piaci járulék alapja, valamint a társas vállalkozás által fizetendő szociális hozzájárulási adó alapja a munkaviszonyból származó jövedelem, amelynek napi 8 órás foglalkoztatás el kell érnie legalább a minimálbért. Amennyiben a feladatait el tudja látni napi 4 órában, akkor a járulékfizetés valamint a szociális hozzájárulási adó alapjául vett minimális jövedelem minimálbér fele. Munkaviszony esetén tekintettel kell lenni a minimálbér előírásra, de ha a feladatok elvégezhetők részmunkaidőben is, akkor a minimálbér arányos része adható.

Dietz Gusztáv: Félek, hogy a NER-esek megússzák az elszámoltatást | Mindenségit! 173

„Külsős” ügyvezető és megbízási jogviszony

Más a helyzet, amennyiben nem tag (tehát „külsős”) ügyvezetőről van szó, aki ha biztosítási kötelezettséget nem keletkeztető (tehát havi szinten a minimálbér 30 százalékát el nem érő megbízási díjjal járó) megbízási jogviszonyban látja el az ügyvezetést. E jogviszony az előzőekben említett meghatározás alapján nem minősül keresőtevékenységnek az Eb. törvény vonatkozásában.

Ez a megoldást az a tulajdonos ügyvezető is alkalmazhatja, aki személyes közreműködése révén társas vállalkozónak minősül a társaságban és így a megbízási jogviszonyban folytatott ügyvezető tevékenység a Tbj. (2019. évi CXXII.) törvény 4. § 21.5. pontja alapján nem minősül társas vállalkozói jogviszonynak. A GYED tartama alatt ilyen jellegű probléma nem merül fel.

Ha az ügyvezetést a férj látná el megbízásban, még ha azt díjazás nélkül is vállalja, akkor is a társaság tagjaként, ezen jogviszony alapján be kellene fizetnie a következő tb. közterheket: 10% nyugdíjjárulékot havonta legalább a minimálbér, és 8,5 % egészségbiztosítási- és munkaerő-piaci járulékot havonta legalább a minimálbér másfélszerese után meg kell fizetni. Továbbá a biztosított ügyvezető után a társaságnak meg kell fizetni a szociális hozzájárulási adót is.

Nagyszülői GYED és munkavégzés

Abban az esetben, ha valaki nagyszülőként kapja a GYED-et, ez a kérdés már nem ennyire egyszerű, hiszen neki tilos keresőtevékenységet folytatni kivéve azt az esetet, amennyiben a munkavégzés kizárólag az otthonában történik. Nagyszülői GYED esetében a gyermeket szintén otthon kell nevelni, feltétele, hogy a nagyszülő ezalatt nem folytathat kereső tevékenységet. Kivéve, ha azt kizárólag saját háztartásában végzi.

GYET és a munkavállalás

A GYET folyósítás alatt maximum heti 30 órában lehet keresőtevékenységet folytatni, vagy korlátlanul, ha a munkavégzés az érintett otthonában történik. A GYET a családok támogatásáról szóló 1998. évi LXXXIV. (Cst.) törvény szerint ellátás és e jogszabály alkalmazásában a társas vállalkozói vagy megbízási jogviszonyban végzett munka nem minősül keresőtevékenységnek.

A GYET beleszámít a nyugdíjra jogosító szolgálati időbe, sőt, a nők esetében a kedvezményes nyugellátás igénylésekor a 40 év szolgálati időbe is. A GYET-ből származó bevétel után nem kell személyi jövedelemadót fizetni.

Fontos tudni, hogy lehet dolgozni a GYET mellett, de csak maximum heti 30 órában. Így alkalmi munka is vállalható. Kivételt képez a teljes mértékben otthonról végzett munka.

Érdemes azzal is számolni, hogy a GYET nem vehető igénybe, ha a rendszeres gyermeknevelési támogatások (CSED, GYES vagy GYED) bármelyikében, vagy egyéb rendszeres ellátásban, például öregségi nyugdíjban részesül az igénybe vevő.

GYED melletti munkavégzés: Apa szerepe és más munkáltató

A GYED az apáknak is elérhető, így az anyák még könnyebben visszamehetnek dolgozni, az apák pedig jobban kivehetik a részüket a gyermeknevelésből. Van olyan eset, hogy a magasabb keresetű apa munkavégzés mellett igényli a GYED-et, miközben a szülés és a CSED idejére a munkaerőpiacról kieső vagy eleve nem dolgozó anyák ugyanúgy otthon gondozzák a gyerekeket.

Ha valaki a fizetés nélküli szabadság alatt más munkáltatónál szeretne dolgozni, akkor vegye elő a munkaszerződését, és alaposan olvassa el. Ezt követően utána kell járni, hogy van-e a munkáltatójánál erre vonatkozó szabályzat. A Munka törvénykönyve alapvetően nem tiltja, de a bejelentési kötelezettség levezethető az Mt. alapelvekből. Tehát eltitkolni a GYED melletti munkavégzést más munkáltatónál semmiképpen sem ajánlatos.

Visszatérés a munkába CSED/GYED/GYES után

Legkorábban a CSED folyósításának lejártát követően lehet keresőtevékenységet folytatni anélkül, hogy le kellene mondanod az ellátásokról. A CSED időszaka alatt úgynevezett szülési szabadságon van az édesanya, vagyis nem fizetés nélküli szabadságon. Tehát, ha a 169. naptól, azaz a szülési szabadság lejártát követően rögtön munkába állna, akkor erről a szándékáról nyilatkoznia kell. A visszatérési szándékot a munkáltató felé mindenképp írásban jelezni érdemes, hogy nem kéri a fizetés nélküli szabadságot a szülési szabadság lejártát követően, hanem rögtön munkába áll.

Ha azonban már megigényelte és tölti a fizetés nélküli szabadságot az anyuka, azonban ezt szeretné megszakítani és visszatérni az aktív munkavállalók közé, azt jelezni kell. Ezt a szándékot írásban kell közölni a munkáltató felé 30 nappal a fizetés nélküli szabadság megszüntetésének napja előtt (MT.133 § (2)).

2023-tól „Egyes foglalkoztatási tárgyú törvények módosításáról" szóló T/1845. számú törvényjavaslat alapján változik a munka törvénykönyve. Az új szabályok szerint a szülőknek gyermekük 4 éves koráig a munkáltató köteles biztosítani a részmunkaidő lehetőségét. Emellett a gyermek 8 éves koráig kérhetik a munkavégzési hely és a munkarend módosítását. Valamint távmunkát is igényelhetnek a szülők, amit csak kellő indoklással utasíthat el a foglalkoztató.

tags: #tarsasvallalkozas #ugyvezetoje #munkavallalasa #gyed #mellett