A családi kedvezmény egy családalapítást ösztönző, magánszemélyeket érintő könnyítés Magyarországon. A kedvezményt igénybe vevő szülőnek, amennyiben egy vagy több kiskorú gyereket nevel, adott összeggel kevesebb személyi jövedelemadót kell fizetnie. Ez a támogatás gyermekenként jár, és alapesetben a családi pótlékban is részesülő szülő kapja meg. Fontos megjegyezni, hogy családi pótlékra jogosult lehet az is, akinek nem folyósítanak családi pótlékot, például ha egy gyermekre tekintettel az édesanya kapja a családi pótlékot, akkor a gyermek édesapja is jogosult a családi pótlékra (így a családi kedvezmény érvényesítésére is) függetlenül attól, hogy a családi pótlékot nem az édesapa részére folyósítják, még akkor is, ha az anya és az apa csak élettársi kapcsolatban élnek. A családi kedvezmény érvényesítése szempontjából mindig a családi pótlékra való jogosultságot szükséges vizsgálni.

A családi adókedvezmény és a vele szorosan összefüggő családi pótlék között van egy fő különbség. A családi kedvezményt kizárólag az Szja tv. szerint adózó magánszemély érvényesítheti, és azt is csak bizonyos jövedelmek terhére.

Ki jogosult a magzatra tekintettel járó családi kedvezményre?

A várandós nő és a vele közös háztartásban élő házastársa (bejegyzett élettársa) jogosult a magzatra tekintettel járó családi kedvezményre. Várandós nő esetében a családi kedvezményt az élettárs a magzatra tekintettel akkor sem érvényesítheti, ha ő a vér szerinti apa. A gyermek születését követően már az apa (élettárs) is jogosult lesz családi kedvezmény érvényesítésére, azonban a várandósság alatt csak a kismama érvényesíthet családi kedvezményt. A kismamának az éves bevallásában lehetősége van a magzatra tekintettel érvényesíthető családi kedvezményét megosztania az élettársával, amennyiben házastársi kapcsolat áll fenn közöttük. Magzat esetében közös érvényesítés csak akkor lehetséges, ha házastársi kapcsolat áll fenn a kismama és az apuka között.

A magzat a várandósság időszakában a fogantatásának 91. napjától megszületéséig minősül kedvezményezett eltartottnak. Az első jogosultsági hónapnak minősül az a hónap, amelyben a várandósság orvosi igazolása alapján a 91. napot eléri. Tehát ha az orvosi igazolás alapján bizonyítható, hogy a kismama például 2019. május 20-án a második trimeszterbe lépett, akkor ő már május hónapban jogosult a családi kedvezmény érvényesítésére, mindaddig, amíg a gyermek meg nem születik. A gyermek születésének hónapjában is jogosult lesz a családi kedvezmény érvényesítésére, de akkor a jogosultság már a családi pótlékra való jogosultságon alapul.

Az orvosi igazolást nem kell az adóhatóság részére megküldeni, azonban azt egy esetleges ellenőrzés során kérheti az adóhatóság, ezért az igazolást célszerű elévülési időig megőrizni.

A családi kedvezmény érvényesítésének feltételei és módjai

A családi kedvezmény érvényesítésének feltétele, hogy a magánszemély a bevallásában nyilatkozzon a családi kedvezményre való jogosultsága jogcíméről, az eltartottak (gyermekek) adóazonosító jeléről, továbbá arról, hogy az eltartottak az adóév mely hónapjaiban minősültek eltartottnak, kedvezményezett eltartottnak. Magzat esetében az adóazonosító jel feltüntetése nem szükséges a családi kedvezmény érvényesítése szempontjából, tekintettel arra, hogy a magzat adóazonosító jellel nem rendelkezhet.

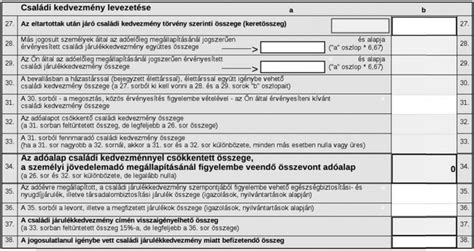

A bevallás kitöltése során a családi kedvezményre való jogosultságot havi szinten szükséges megállapítani, tekintettel arra, hogy a családi kedvezmény mértéke a jogosultsági hónapok számától, illetve az eltartottak, kedvezményezett eltartottak számától függ.

A családi kedvezményt hagyományosan havonta, a munkabérrel együtt kapja meg az érintett. Ezt a lehetőséget akkor érdemes választani, ha van SZJA-köteles jövedelme, de a bérét nem hagyományos alkalmazotti státuszban, havonta kapja. Összesen akkora kedvezményt kaphat meg utólag, amennyire az adott évben valós időben jogosult lett volna. Ha év közben a magánszemély nem érvényesített családi kedvezményt az adóelőleggel szemben, akkor azt a bevallási tervezet nem fogja tartalmazni. Ebben az esetben a magánszemélynek szükséges a bevallását a családi kedvezmény érvényesítéséhez szükséges adatokkal feltölteni.

A magánszemély elektronikus azonosítást követően a 19SZJA webes felületén tekintheti meg az adóhatóság által készített adóbevallási tervezetet. Ha a magánszemély adóelőleg-nyilatkozatot adott le kifizetője (munkáltatója) részére, akkor az adóbevallási tervezet az év közben érvényesített családi kedvezményt tartalmazza. Előfordulhat, hogy a magánszemély által év közben érvényesített családi kedvezmény összege eltér a jogosultsága alapján érvényesíthető összegtől, ennek korrigálására a magánszemélynek az adóbevallásában lehetősége van. Ilyen eset lehet például, ha év közben a magzatra tekintettel nem érvényesítettek családi kedvezményt, hanem csak a már meglévő gyermekekre, vagy ha év közben a szülők elváltak és a gyermek elhelyezésére tekintettel nem módosították az adóelőleg-nyilatkozatukat, vagy ha szülők úgy döntenek, hogy más összegben vennék egymás között igénybe a családi kedvezményt egy másik kedvezmény igénybevétele miatt (pl. személyi kedvezmény).

Családi kedvezmény nyilatkozat online kitöltésének menete, ONYA 2020

Közös érvényesítés és megosztás

A legtöbb adózói kérdés a közös érvényesítés témakörét érinti. Közös érvényesítés akkor lehetséges, ha egy kedvezményezett eltartott után többen is jogosultak családi kedvezményre. Ilyen eset például, ha a házastársak közül csak a feleség kéri a családi kedvezmény teljes összegének érvényesítését. Ebben az esetben az édesanya nem egyedül érvényesíti a kedvezményt annak ellenére sem, hogy a kedvezmény 100%-át ő veszi igénybe. Fontos megjegyezni, hogy a családi kedvezmény egyedül történő érvényesítése abban az esetben lehetséges, ha a családi pótlékra csak egy magánszemély jogosult, például, ha a szülő a gyermekét egyedül neveli.

Közös érvényesítésnek minősül az is, ha egy pár élettársi kapcsolatban neveli közös gyermekét, mert ebben az esetben is mind a két fél (az anya is és az apa is) jogosult a családi pótlékra, ezáltal a családi kedvezmény érvényesítésére is, ezért szükséges a bevallásukban a közös érvényesítést jelölniük. Magzat esetében közös érvényesítés csak akkor lehetséges, ha házastársi kapcsolat áll fenn a kismama és az apuka között. Közös érvényesítés esetében az is előfordulhat, hogy egy gyermek tekintetében 4 magánszemély is jogosult családi pótlékra. Például, ha a gyermek szülei elválnak, és a továbbiakban a gyermeket egyenlő időszakonként felváltva gondozzák (és ezért a családi pótlékra 50%-ban jogosultak) majd ezt követően mindkét fél újabb házasságot köt, akkor a gyermek szüleinek házastársai is jogosulttá válnak a családi kedvezmény érvényesítésére. Ebben az esetben a családi kedvezmény közös érvényesítése kizárólag a házastársak között történhet. A családi kedvezmény közös érvényesítéséről, megosztásáról a bevallásban nyilatkozni kell. A nyilatkozatban fel kell tüntetni a házastárs (bejegyzett élettárs), élettárs adóazonosító jelét, továbbá azokat a hónapokat kell megjelölni, amelyeket a közös érvényesítés/megosztás érint.

A családi kedvezmény megosztására abban az esetben kerülhet sor, ha az adott jogosultsági hónap után járó családi kedvezményre csak egy magánszemély jogosult. Ilyenkor a jogosult az őt megillető családi kedvezményt adóbevallásában megoszthatja a vele közös háztartásban élő, jogosultnak nem minősülő házastársával, élettársával, ideértve azt az esetet is, ha a családi kedvezményt a jogosult egyáltalán nem tudja érvényesíteni. Például, ha egy édesanya egész évben nem rendelkezett adóköteles jövedelemmel, mert háztartásbeliként otthon maradt, hogy nevelje gyermekét, és az élettársa (aki nem a gyermek apja) munkaviszonyban dolgozik, akkor az édesanya családi kedvezményét megoszthatja az élettársával. Az élettárs a bevallásában nyilatkozik a megosztásról, az édesanyának pedig nem szükséges bevallást benyújtania tekintettel arra, hogy az adóév során nem szerzett adóköteles jövedelmet.

Az Szja tv. nem írja elő, hogy mivel kell igazolni a közös háztartás meglétét. A közös háztartás az együtt élő személyek érzelmi és gazdasági életközösségét jelenti, ebből következően a közös háztartásban élőknek ténylegesen együtt kell lakniuk. A családi kedvezmény érvényesítésének nem az a feltétele, hogy közös lakcímre legyenek bejelentve, hanem az, hogy életközösségben, közös háztartásban éljenek. Erre vonatkozóan egy esetleges ellenőrzés során elfogadható a felek nyilatkozata is, amennyiben a lakcímkártyájuk nem azonos címre szól. A közös háztartásban élés feltételének a bevallás benyújtásakor kell teljesülnie. A családi kedvezmény megosztására nincs lehetőség abban az esetben, ha a családi kedvezményre jogosult fél a gyermek után a családi pótlékot egyedülállóként veszi igénybe. Ez alól kivétel, ha a jogosult a Cst. 12. § (3) bekezdése alapján jogosult a családi pótlékra.

A családi kedvezmény összege és változásai

A családi adókedvezmény összege a gyerekek számával egyre növekszik. Ezek az összegek az adóalapból vonódnak le, azaz havonta ekkora bruttó fizetésrész után nem kell megfizetni a hozzá tartozó személyi jövedelemadót.

A családi kedvezmény éves érvényesíthető összege (keretösszeg) az eltartottak lélekszámától függően a kedvezményezett eltartottak számának és a jogosultsági hónapoknak szorzata. Felváltva gondozott gyermek esetében a családi kedvezmény érvényesíthető összege a gyermeket felváltva gondozó szülők között 50-50 százalékban oszlik meg. Ha például az édesanya és az édesapa elválnak, és döntésüknek megfelelően gyermeküket felváltva gondozzák, és ezért a családi pótlékra is 50-50 százalékban jogosultak, akkor a családi kedvezmény keretösszegét is 50-50 százalékos arányban érvényesíthetik. Az Szja tv. 29/B. § (1e) bekezdése csak az 50-50 százalékos arányra biztosít lehetőséget, ezáltal nincs lehetőség arra, hogy a gyermeket felváltva gondozó szülők a családi kedvezményt például 70-30 százalékos arányban vegyék igénybe, még akkor sem, ha a szülők úgy állapodnak meg, hogy a felváltva gondozás 70-30 százalékos arányban valósul meg (például két hetet tölt a gyermek az anyánál majd azt követően 1 hetet az apánál). Ha a felek döntése alapján a felváltva gondozás ténye mellett csak az egyik szülő kapja a családi pótlék 100%-át, akkor a családi kedvezmény érvényesítésének joga azt a szülőt illeti meg, aki a családi pótlék egészét kapja, ez esetben nincs lehetőség a kedvező szabály alkalmazására.

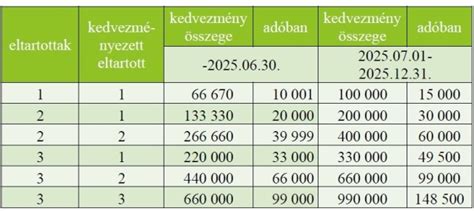

A személyi jövedelemadó kedvezményrendszere minden eddiginél jelentősebb mértékben bővül 2026-ban. A családi kedvezmény újabb 50%-kal emelkedett január 1-től, új mentességek lépnek életbe a kétgyermekes és a 30 év alatti anyák számára, és a kedvezmények már akár február első napjaiban, a januári bér kifizetésekor elérhetővé válnak.

A jövőbeli változásokra vonatkozóan az alábbi táblázat foglalja össze az adókedvezmény várható alakulását:

| Időpont | Egy gyermek után (Ft) | Két gyermek után (Ft) | Három vagy több gyermek után (Ft/gyermek) |

|---|---|---|---|

| Jelenleg (2025. július 1. előtt) | 10 000 | 20 000 | 33 000 |

| 2025. július 1-től | 15 000 | 60 000 | 49 500 |

| 2026. január 1-től | 20 000 | 80 000 | 66 000 |