Mindannyiunk életében eljön a pillanat, amikor valamilyen oknál fogva új otthonra van szükségünk, legyen szó munkahely miatti költözésről, gyermekvállalásról, a ház bővítéséről vagy felújításáról. Az állami támogatások és az otthonteremtési kedvezmények hatására hazánkban egyre többen vágnak bele lakásprojektbe: vásárlásba, felújításba vagy akár építkezésbe. A segítség azonban kéznél van: különböző lakáshitelek és államilag támogatott megoldások közül választhatunk. Az ingatlanvásárlás egy jelentős elhatározás, a megvalósításához viszont komoly anyagi feltételeket kell megteremtenünk.

Lakáshitel igénylés feltételei

A lakáshitel feltételei szigorúbbak a személyi kölcsönökhöz képest. A havi nettó jövedelem, az esetleges másodlagos jövedelem vagy a bevitt önerő mértéke elsősorban azt befolyásolhatja, hogy kaphatunk-e, illetve hogy milyen feltételekkel kaphatunk kölcsönt.

Jövedelem és JTM (Jövedelemarányos Törlesztési Mutató)

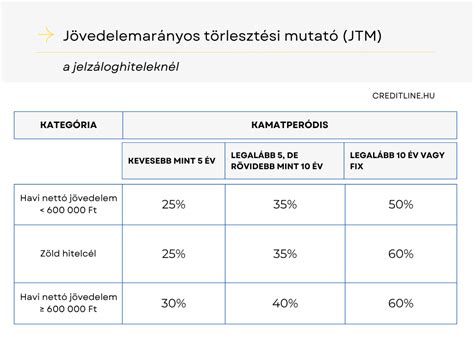

A hitelbírálat során a bank azt vizsgálja, hogy a havi jövedelmünk milyen arányban terhelhető kölcsönnel, vagyis mekkora törlesztőrészletet tudunk kifizetni. Itt jön be a képbe a jövedelemarányos törlesztési mutató, azaz a JTM, a hitelbírálat során alkalmazott módszer. Ennek az értéke azt mutatja meg, hogy a havi fizetésünk legfeljebb hány százalékban terhelhető a törlesztőrészletekkel. Például havi nettó 600 ezer forint jövedelem felett akár a fizetésünk 60%-a is lehet a törlesztőrészlet, ha nincs másik hitelünk, és legalább 10 éves vagy végig fix kamatozású hitelt választottunk. A hitelbírálat során megkülönböztetik az elsődleges és másodlagos jövedelmet, de nagyobb súllyal értelemszerűen az elsődleges jövedelem, azaz a munkabér (külföldről és belföldről származó egyaránt), a vállalkozói jövedelem, illetve a nyugdíj esik latba. Az elsődleges jövedelem lehetőleg határozatlan idejű. A másodlagos jövedelem segíti a pozitív elbírálást, azonban kizárólag megfelelő elsődleges jövedelem esetén. Fontos a stabil, legalább 3-6 hónapos munkaviszony.

Korhatár

Általánosságban a 18 és a 70-75 év közötti életkort fogadják el a bankok, de találhatunk példát 23 éves alsó korhatárra is. A CSOK Plusz és a Babaváró esetében a felső korhatárt határozzák meg alacsonyabban, a kérelem benyújtásának időpontjában még nem betöltött 41. életév (CSOK Plusz), illetve 30. életév (Babaváró, a feleség esetében) a limit. Tudtad? Nyugdíjasként is vehetsz fel hitelt, nem minden bank alkalmaz életkori határt!

Önerő

Valamennyi pénzintézet elvárja, hogy a vételár bizonyos százalékát az ügyfél saját forrásból teremtse elő - ezt az összeget nevezzük önerőnek. Általánosságban elmondható, hogy a bankok a vételár legalább 20%-át elvárják önerőként. Jó hír azonban, hogy első lakásvásárlóként, különösen az új állami támogatásokkal, ez az arány 10%-ra is csökkenhet. A 10%-os önerő kedvezményes és kamattámogatott hitelek, valamint piaci hitelek esetén egyaránt alkalmazható. Ingatlan vásárlása vagy építése esetén az ingatlan forgalmi értékének akár 80, 2024. január elsejétől pedig bizonyos esetekben 90 százalékáig hitelezhet a bank. A hitelfelvétel során mindig egyedi ügyfélminősítés alapján határozzák meg az elvárt önerőt. Ha egy 30 millió forint forgalmi értékű lakás megvásárlásán gondolkozunk, a minimális önerőnek 6 millió forintnak kell lennie. Ebben az esetben akár 24 millió forint hitelt is kaphatunk. A felvehető lakáshitel szempontjából fontos a fedezetül szolgáló ingatlan becsült forgalmi értéke, ugyanis a hitelösszeg nem haladhatja meg ennek 80%-át. Az önerő nem csak “saját pénz” lehet. Ide sorolható az a pénzmennyiség, ami már a rendelkezésünkre áll, és bármikor felhasználható, legyen az a folyószámlánkon található készpénz vagy valamilyen megtakarítás.

Az önerő kiegészítésére szolgálhatnak:

- Bankbetét: Amikor egy előre meghatározott időre lekötjük a pénzünket, a bank pedig kamatot fizet erre.

- Állampapír: Magas infláció mellett jó választás, hiszen költségmentes, egyszerű és biztonságos befektetés.

- Befektetési alapok: Ereje a diverzifikációban rejlik: a kockázatot több értékpapír és eszközcsoport között porlasztják szét.

- Babakötvény: Adómentes állampapír, amit szülőként a 18 évnél fiatalabb gyermek részére lehet vásárolni.

- Lakástakarék: Az állami támogatás megszűnése után is ad bizonyos mértékű bónusz jóváírást a befizetések után.

Jó, ha tudod: Az ingatlan.com és a money.hu szakemberei felhívják a figyelmet arra, hogy a Magyar Nemzeti Bank kockázatosnak, a felelős hitelezői magatartással ellentétesnek tartja azon lakossági jelzáloghiteleket, amelyeknél az ügyfél önerejét az általa felvett személyi kölcsönnel biztosítja.

Adóstárs bevonása

Adóstárs bevonását a bank valamilyen kockázati tényező fennállása esetén írhatja elő, például, ha az igénylő túl fiatal vagy idős. Előfordulhat, hogy a bank kötelezővé teszi a házastárs adóstársként való bevonását, ha a fedezetként szolgáló ingatlan közös tulajdonban van. Az adóstárs bevonása ezen túl kedvezően is befolyásolhatja a hitelbírálatot és akár nagyobb összeghez is hozzájuthatunk, hiszen egy erős biztosítékot jelent a bank számára.

KHR (Központi Hitelinformációs Rendszer)

Az ilyen típusú lakáshitelek felvételénél általánosságban a két legfontosabb feltétel, hogy a Központi Hitelinformációs Rendszerben (KHR) nem szerepelhet rólunk negatív információ, és a hiteligénylést megelőzően a bankok által meghatározott, minimum bevétellel kell rendelkezni. A bankok egy hiteligény elbírálásakor kötelesek ellenőrizni, hogy az igénylő fennálló vagy úgynevezett megszűnt mulasztással szerepel-e benne. Azok, akik már rendezték hiteltartozásukat, ám azóta nem telt el legalább egy év, úgynevezett passzív KHR státuszúak lesznek. ők nem kaphatnak, ám lakáshitelhez jutni van esélyük, ugyanis a lakáshitel kalkulátor által vizsgált 13 bank közül néhány hitelezi őket.

Ingatlanfedezet

Az ingatlanhitel fontos jellemzője, hogy a kölcsönt nyújtó bank jelzálogjogot jegyeztet be a fedezetül felajánlott ingatlanra. Akár közeli hozzátartozónk tulajdonában álló ingatlan is bevonható a hitelügyletbe, amennyiben a tulajdonosa hajlandó zálogkötelezettként részt venni a konstrukcióban. A fedezetként felajánlott ingatlannak megfelelő értékűnek kell lennie és számos kritériumnak szükséges megfelelnie. Általában fenntartások nélkül elfogadják fedezetként a családi házat, ikerházat, sorházat, a lakást, az építési telket, bizonyos feltételek mellett bevonható az üdülő, hétvégi ház, nyaraló, a könnyűszerkezetes vagy az osztatlan közös tulajdonban lévő ingatlan is. Vannak olyan típusok, amiket, ha el is fogadnak a bankok, csak bizonyos feltételekkel, például alacsonyabb finanszírozhatóság mellett. Ilyen lehet a tanya, az ártéren lévő vagy a külterületi ingatlan. Nagyon fontos, hogy a hitel mögé felajánlott ingatlannak lakhatásra alkalmasnak kell lennie. Az ingatlan értékének meghatározása értékbecsléssel történik. A hitelintézet értékbecslője szakvéleményében megállapítja, hogy a fedezetül felajánlott ingatlan mennyit ér a banknak. Ennek során vizsgálja az ingatlan és a telek méretét, elhelyezkedését vagy az ingatlan értékesíthetőségét. Az értékbecslés a hitelezési folyamat kardinális pontja, hiszen az értékbecslés eredménye döntően befolyásolja azt, hogy az általunk kért hitelösszeget a bank folyósítja-e nekünk a kinézett ingatlanra.

3%-os Otthon Start hitel: Így szívhatod meg a csodahitellel....

Lakáshitel típusok és állami támogatások

Piaci lakáshitel

A hitelintézetek kínálatában elérhető általános, piaci lakáshitel alatt azokat a lakáscélú hiteleket értjük, melyek a legtöbb természetes személy számára elérhetőek, nincsenek olyan speciális feltételekhez kötve, mint például a gyermekvállalás. A piaci lakáshitelek közötti választás esetén fontos információval bír a Minősített Fogyasztóbarát Lakáshitel (MFL) jelző. Ez egy olyan lakáshitel típust takar, amely megfelel a Magyar Nemzeti Bank (MNB) által meghatározott szigorú kritériumoknak. Tudtad, hogy a K&H-nál az ingatlan felújítási vagy építési terveidet a K&H zöld lakáshitellel is megvalósíthatod, ami kamatkedvezménnyel igényelhető?

Babaváró hitel

A Babaváró hitel olyan házaspároknak szól, ahol a feleség betöltötte a 18. és még nem töltötte be a 30. életévet, és a pár egyik tagja legalább három éve folyamatosan társadalombiztosítással rendelkezik. Amennyiben a feleség elmúlt 30 éves, de még nem töltötte be a 41. életévét, és igazolja legalább a 12. hetet betöltött várandósságát, a házaspár továbbra is jogosult a támogatás igénybevételére. A felvehető hitelösszeg akár 11 millió forint is lehet. Ennek a hitelnek az előnye, hogy amennyiben az első gyermek 5 éven belül megszületik, akkor a hitel kamatmentes marad a futamidő végéig. A második közös gyermek után a fennálló tartozás 30%-át, a harmadik gyermek születése után pedig a fennálló tartozás 100%-át az állam támogatásként átvállalja. A babaváró teljes összege abban az esetben használható önerőként ingatlan vásárlás során, ha a lakáshitel igénylésére a babaváró kölcsönszerződés megkötését követő 90 napon túl kerül sor. A babaváró kölcsönszerződés megkötését követő 90 napon belüli lakáshitel igénylés esetén a babaváró hitel 75%-a használható fel önerőként. A Babaváró hitelt a falusi CSOK-kal és a CSOK Plusz-szal egyszerre is fel lehet venni.

CSOK Plusz

A CSOK Plusz szintén egy kamattámogatott hitelkonstrukció, maximum 3 százalékos fix kamattal, lakásvásárlásra, építésre vagy bővítésre. A hitelhez legalább egy gyermeket kell vállalni az arra jogosult házaspároknak, ugyanakkor a maximálisan felvehető hitelösszegbe a meglévő gyermekek is beleszámítanak. Így a kamattámogatott kölcsön egy gyermek esetén 15 millió, két gyermeknél 30 millió, három vagy több gyermek esetén 50 millió forint is lehet. A CSOK Plusz további előnye, hogy amennyiben a család az első közös lakását vásárolja, a hitel 10% önerővel is igényelhető. Tehát, egy 80 millió forint értékű lakáshoz az egyébként kötelező legalább 16 millió forint helyett 8 millió forint is elegendő lehet önrészként. Fontos feltétel azonban, hogy a házaspár első közös lakásának vételára nem haladhatja meg a 80 millió forintot. Nem első közös lakásvásárlás esetén 150 millió forint lehet az értékhatár. Egy erős érv a konstrukció mellett, hogy az állam a hiteltartozásból is elenged a feltételek teljesülése esetén. A felvett hitel tőketartozásából a második, majd minden további megszületett gyermek után 10-10 millió forint gyermekvállalási támogatást nyújt az állam. A CSOK Pluszt a falusi CSOK-kal és a Babaváró hitellel egyszerre is fel lehet venni.

Falusi CSOK

A falusi CSOK (Családi Otthonteremtési Kedvezmény) egy vissza nem térítendő állami támogatás, amely új ház vásárlására vagy használt ingatlan megvásárlására és egyidejű bővítésére, korszerűsítésére, illetve meglévő ingatlan korszerűsítésére és bővítésére igényelhető a preferált kistelepüléseken. A támogatás összege a meglévő vagy vállalt gyermekek számától függően 600 ezer forinttól 15 millió forintig terjed. A falusi CSOK-nál további támogatási eszközként meg kell említeni még a CSOK kamattámogatott hitelt is. Ennek a kedvezményes hitelnek a kamata fix 3 százalék. A falusi CSOK-ot a CSOK Plusz-szal és a Babaváró hitellel egyszerre is fel lehet venni. Amennyiben a falusi CSOK nem elég egy ingatlan megvásárlásához, akkor a család igényelheti a kedvezményes, fix 3%-os CSOK hitelt mellé.

Terhelt ingatlan vásárlása

A lakást keresők mind többször találkoznak azzal a helyzettel, hogy a megvásárolni kívánt ingatlan hitellel terhelt. De el lehet adni egyáltalán egy banki hitellel terhelt ingatlant? Ha igen, akkor mire figyeljen mindenképpen az eladó és a vevő ilyenkor? A magyarországi eladó ingatlanok jelentős része hitellel terhelt, ez azonban nem kizáró ok a vásárlásnál és az eladásnál sem. Ha lakásvásárlást tervezünk, számolnunk kell azzal, hogy a választott ingatlan nem tehermentes, hanem valamilyen banki hitellel terhelt. Sokan megijedhetnek ettől, azonban ez nem jelenti azt, hogy az ingatlant nem vehetjük meg, csupán némileg hosszabb ügyintézésre kell számítanunk. A lakás vagy ház kifizetésének menetét ugyanis jelentősen befolyásolja, ha hitellel terhelt ingatlant vásárolnánk, illetve az sem elhanyagolható tényező, hogy vevőként hitelből kívánjuk-e ezt finanszírozni. Jó eséllyel találkozhatunk olyan ingatlanokkal, amelyeken jelzáloghitel van, ami lehet banki hitel, de akár egy munkáltatói kölcsön is.

Tehermentesítés

Ahhoz, hogy a tulajdonosváltás megvalósulhasson, az eladónak rendeznie kell a tartozást és ezzel együtt az esetlegesen fennálló jelzálogjogot töröltetni. Az eladó feladata, hogy beszerezzen egy igazolást a tartozás mértékéről, ugyanis ennek függvényében alakulhat a további ügyintézés. Amennyiben az eladó maga fogja rendezni a tartozást - akár saját forrásból, akár a vevő által fizetett foglaló vagy előleg összegéből -, úgy vevőként nincs ezzel kapcsolatos teendőnk. Gyakran előfordul azonban, hogy a foglaló nem fedezi az eladó tartozását és saját forrásból sem tudja megoldani ennek kiegyenlítését. Ilyenkor megállapodhatunk egy további vételárrészlet megfizetésében, de arra is van lehetőség, hogy - amennyiben vevőként hitelből fedeznénk a lakásvásárlást - a hitelt folyósító bank közvetlenül az eladó bankjának fizet. Ha az utóbbi megoldást választjuk, az eladó a vételárból természetesen a hiteltartozás mértékével csökkentett összeget fogja megkapni.

Mire figyeljen a vevő?

- Tulajdoni lap lekérése: Ingatlanvásárlás esetén vevőként az egyik legfontosabb feladatunk kérni az eladótól egy 90 napnál nem régebbi tulajdoni lapot, amit saját ügyvédünk segítségével felülvizsgálunk. Ebből tudunk tájékozódni a lakás vagy ház tulajdoni viszonyairól, és itt láthatjuk azt is, hogy milyen terhek és jogok vannak bejegyezve az ingatlanra. Fontos: évente kétszer kérhetünk le ingyenesen tulajdoni lapot, ezt követően alkalmanként 1000 Ft-ba kerül a letöltés.

- A terhek jellege: Ha a lakásvásárláshoz hitelt vennénk fel, nem mindegy, hogy milyen jellegű terhek vannak bejegyezve a megvásárolni kívánt ingatlanra - a hitelbírálat során hozott döntés ugyanis ettől is függhet. Vannak a bank számára elfogadható és elfogadhatatlan terhek (például árverés vagy végrehajtás alatt álló ingatlan) - ez utóbbi esetben nem kaphatunk hitelt egészen a tehermentesítésig. Jó hír, hogy a banki hitelek az elfogadható terhek közé tartoznak, így, ha ezt látjuk a tulajdoni lapon, nem kell aggódnunk.

- Elidegenítési és terhelési tilalom: A hitellel terhelt ingatlanra az esetleges jelzálogjogon kívül úgynevezett elidegenítési- és terhelési tilalom is be van jegyezve, ami azt jelenti, hogy a tartozás rendezése nélkül a tulajdonjog átruházása nem történhet meg, ugyanis ehhez a bank hozzájárulása szükséges. Ezeket a jogokat a hiteltartozás teljes összegének beérkezésekor a bank törli, amiről egy törlési nyilatkozatot is kiállít.

- Közműtartozások és nullás igazolások: A hiteltartozás rendezésén kívül az eladónak a közműszolgáltatók felé is rendeznie kell esetlegesen fennálló tartozásait, és ezt egy nullás közműigazolással alátámasztani. Apróságnak tűnhet, de elengedhetetlen, hogy ezt a dokumentumot is megkapjuk az eladótól, és ellenőrizzük, ugyanis ennek hiányában később olyan kellemetlen következményekkel is számolhatunk, mint például a víz elzárása. Társasházi lakás vásárlása esetén ezen kívül még kérnünk kell a közös költségekről szóló nullás igazolást is - ezt a társasház közös képviselője állítja ki, és azt igazolja, hogy a tulajdonosnak nincs közösköltség-tartozása.

- Adásvételi szerződés: Ha a bank bírálatra várja el ezeknek a zálogjogoknak törlését, akkor még további összeget át kell adnunk az eladó részére. Ráadásul a törlés is időbe kerül, emiatt az egész hitelezési folyamat elhúzódhat. Ha viszont a bank csak a hitelszerződés megkötésére várja el a tartozások rendezését, akkor nagyobb biztonságban vagyunk. Fontos, hogy az adásvételi szerződésben szerepelnie kell a fennálló tartozás összegének, a hitelrendezés módjának, a fizetésre vonatkozó határidőknek, valamint az ingatlan tehermentesítésére vonatkozó minden információnak.

3%-os Otthon Start hitel: Így szívhatod meg a csodahitellel....

Fedezetcsere

A fedezetcsere az a folyamat, amikor a bank hozzájárul ahhoz, hogy a jelzáloghitel (lakáshitel, hitelkiváltó hitel, szabad felhasználású hitel) biztosítékául felajánlott ingatlan helyett az adós egy másik ingatlant ajánljon fel. Ilyenkor a jelenlegi kölcsönöd nem szűnik meg, hanem jellemzően változatlan feltételekkel megy tovább. Amennyiben van egy szabad, tehermentes ingatlanod a jelenlegi mellett, minden további nélkül átviheted a lakáshiteled az egyik ingatlanról a másikra. Ha szeretnél egy új ingatlant vásárolni, a régit pedig eladnád, de van elegendő önerőd is a vásárláshoz, szintén szóba jöhet a fedezetcsere. Előfordulhat, hogy az új ingatlan megvásárlásához nem rendelkezel elegendő önerővel, és szeretnéd a jelenlegi lakáshiteled átvinni az új lakásra, a régi ingatlanod pedig párhuzamosan értékesítenéd. Sajnos ez már nem vagy a legtöbb esetben nem kivitelezhető ügylet. Hiszen a meglévő jelzáloghitel átjegyzésére csak abban az esetben van lehetőség, ha a megvásárolni kívánt ingatlan már a neveden van. Ebben az esetben az a megoldás, hogy eladod a régi ingatlanodat, lezárod azt a jelzáloghiteledet. Ami még megoldást nyújthat egy ilyen helyzetben, amennyiben mindenképpen szeretnéd megtartani a jelenlegi hiteledet, ha van a családban olyan ingatlan (mondjuk a szüleidé), amit átmenetileg fedezetként tudtok használni az ügyletben. Ebben az esetben dupla fedezetcseréről beszélhetünk. Hiszen először átviszed a fedezetet a családi ingatlanra. Eladod a régi ingatlanod, a vételárból kifizeted az új lakást. Újabb fedezetcserével pedig a saját ingatlanodra terheled rá a régi lakáshiteledet. A fedezetcsere általában 2-3 hét alatt lezajlik, tehát viszonylag gyors folyamatra számíthatsz. Összesen 150 000-200 000 Ft-ba fog kerülni a fedezetcsere.

Lakáshitel piac 2024-ben

Az előző évi megtorpanás után 13%-kal emelkedett a magyarországi lakáshitel-állomány összege 2024-ben, a GDP-hez viszonyított aránya 6,9%-ot tett ki. Az alacsony bázishoz képest számottevően nőtt az államilag támogatott és a támogatás nélküli lakáshitelek összege is. Összegében az egy évvel korábbi duplájára emelkedő lakáshitel-folyósításokon belül továbbra is a használt lakás vásárlására nyújtott hitelek domináltak. 2024 végén a magyarországi lakáshitel-állomány 5652 milliárd forint volt, folyó áron 13%-kal magasabb az egy évvel korábbinál. A 2023. évi megtorpanás után ezzel ismét lendületes bővülés zajlott le a lakáshitelpiacon. A lakáscélú hitelállomány GDP-hez viszonyított aránya két évi csökkenés után újra emelkedett. 2024 végén az államilag támogatott lakáshitelek állománya 15, a támogatás nélkülieké 12%-kal haladta meg az előző év végit. A problémamentes hitelek aránya a pandémia alatti enyhe visszaesés után folyamatosan javult és 2024-ben elérte a 99%-ot. A nem teljesítő kitettség a hitelek összegét tekintve a 2023. év végi 1,6-ről 1,0%-ra, a hitelek számát illetően a megelőző év végi 14 ezerről 11 ezerre csökkent 2024. év végére. Az átstrukturált lakáshitelek a teljesítő hitelek 1,1%-át tették ki 2024 végén, szemben az egy évvel korábbi 1,4%-kal. 2024-ben 75,5 ezer lakáshitelt engedélyeztek összesen 1346 milliárd forint értékben. A hitelek száma 1,5-, értéke 2,2-szeresére emelkedett a 2023. évi alacsony bázishoz képest. Az egy engedélyezésre jutó átlaghitel összege 2023-ban (11,8 millió forint) átmenetileg csökkent, majd 2024-ben (17,8 millió forint) számottevően, másfélszeresére nőtt. Az államilag támogatott hitelek átlagos összege a CSOK Plusz programban elérhető magasabb hitelösszegek jóvoltából a 2023. évinek több mint duplájára nőtt. 2024-ben 73 ezer lakáshitelt folyósítottak, összesen 1279 milliárd forint értékben. A folyósított hitelek száma közel harmadával, összege mintegy duplájára nőtt az előző évi alacsony bázishoz képest. A lakáshitelezésben továbbra is a használt lakás vásárlására fordított hitelek voltak meghatározók, a folyósítások 68, a folyósított összeg 78%-a ezt a célt szolgálta. Mindkét részarány emelkedett a 2023. évihez (54, illetve 67%) képest. 2024-ben a használtlakás-vásárlásra folyósított hitelek száma 1,7-, összege 2,3-szeresére nőtt. Az átlagos hitelösszeg az egy évvel korábbi 14,5 millióról 19,9 millió forintra emelkedett. Az újlakás-építés visszaesésével párhuzamosan, a lakásépítéshez nyújtott hitelek száma az előző évi, alacsony bázishoz képest is csökkent 26%-kal, míg összegük lényegében megegyezett a 2023. évivel. Az átlagos hitelösszeg 5,8 millióról 7,9 millió forintra emelkedett. Az újlakás-vásárláshoz nyújtott hitelek száma ugyanakkor 8,6, összege 38%-kal emelkedett. Erre a célra 2024-ben átlagosan 23,3 millió forintot folyósítottak, 5 millió forinttal többet, mint 2023-ban. A korszerűsítési, bővítési hitelek száma 3,1%-kal mérséklődött, míg összegük 62%-kal nőtt. A hitelkiváltások száma 24%-kal meghaladta az előző évit, összegük pedig a 2023. évi 2,7-szeresére nőtt, arányuk ennek ellenére a folyósított lakáshitelezésben mindössze 1,8% volt.

tags: #lakason #teher #lakashitel