A személyi kölcsön az egyik leggyorsabban igényelhető hitel, ez azonban nem jelenti azt, hogy a bankok ne vizsgálnák szigorúan a hiteligénylők hitelképességét, amelynek az egyik fontos pillére a rendszeres jövedelem, illetve annak forrása.

A bankok jellemzően megszabják, hogy az ügyfél legalább néhány hónapja (3, 6 hónapja) a jelenlegi munkahelyén dolgozzon, illetve azt is, hogy a munkaviszony határozatlan idejű legyen.

A személyi kölcsönök bírálata során az egyik legfontosabb kritérium a stabil jövedelem megléte. A hitelintézetek ezért általában azt vizsgálják, hogy az igénylő milyen régóta dolgozik, mennyire stabil a munkaviszonya, illetve igazolható-e a fizetése.

A leggyakoribb eset, hogy az igénylőnek alkalmazotti munkaviszonyból származik a jövedelme. A bankok ilyenkor azt várják el az igénylőtől, hogy a munkaviszony folyamatos legyen, illetve már túl legyen a próbaidő leteltén.

Banki elvárások a munkaviszonnyal kapcsolatban

Az OTP Bank például legalább 6 hónapos munkaviszonyt vár el, amelyből minimum 3 hónapot a jelenlegi munkahelyen kell eltölteni, illetve ezen idő alatt legfeljebb kettő munkahelye lehetett az igénylőnek. Más hitelintézetek ennél rövidebb időtartamot is elfogadnak.

A Raiffeisen Bank és a CIB Bank esetében például a legalább 3 hónapos munkaviszony az elvárt, feltéve, hogy a próbaidő már lejárt. Ezt a gyakorlatot követi a Cofidis Bank és az Erste Bank is, amelyek ugyancsak minimum 3 hónapos alkalmazotti munkaviszonyt várnak el a jelenlegi munkahelyen.

A K&H Bank határozatlan idejű munkaviszony esetén legalább 3 hónapos folyamatos munkaviszonyt vár el ugyanazon munkáltatónál, továbbá elvárja a próbaidő leteltét is. Határozott idejű munkaviszony esetén pedig további elvárás, hogy a hitelfelvételt követő 12 hónapnál hosszabb időtávra szóljon még a határozott idejű szerződés. Amennyiben a hitelfelvételt követő 12 hónapnál rövidebb időtávra szól a szerződés, úgy a bank munkáltatói szándéknyilatkozatot vagy megfelelő tartalmú munkáltatói igazolást kér arról, hogy a munkaviszony a jövőben meghosszabbításra kerül.

A K&H Bankhoz hasonló elvárásokat támaszt az UniCredit Bank is, amely alkalmazotti jogviszony esetén elvárja, hogy a hiteligénylő sem próbaidő, sem felmondás alatt ne álljon. A munkaviszony legalább 3 hónapos kell legyen és határozatlan idejű, illetve ha az határozott idejű, akkor a határozott idő legalább 12 hónap kell legyen. Ha a kért futamidő alapján a kölcsön lejárati dátuma meghaladja a határozott idejű munkaviszony lejáratát, a munkáltató nyilatkozata szükséges a munkaviszony legalább 6 hónappal történő meghosszabbításáról vagy határozatlan időre történő módosításról.

Általánosságban tehát elmondható, hogy a bankok számára nemcsak az számít, hogy van-e munkaviszony, hanem az is, hogy mennyire stabil az adott munkahely. A hosszabb ideje fennálló, határozatlan idejű munkaviszony általában kedvezőbb megítélés alá esik a hitelbírálat során.

Hitelfelvétel vállalkozóként

Természetesen a személyi kölcsön nem csak az alkalmazottak számára érhető el, ennek megfelelően a bankok a vállalkozásból származó jövedelmet is elfogadják. Azonban a vállalkozói jövedelmek elbírálása általában szigorúbb, mivel ezek kevésbé kiszámíthatók, mint egy alkalmazotti fizetés.

A bankok jellemzően ilyenkor azt várják el, hogy a vállalkozás legalább egy éve működjön, és rendelkezzen legalább egy lezárt üzleti évvel. Ez a feltétel több hitelintézetnél is megjelenik, például a K&H Bank, a Raiffeisen Bank, a CIB Bank és az UniCredit Bank esetében. Jellemzően további feltételként jelenik meg, hogy a vállalkozás nem állhat felszámolás, végelszámolás és csődeljárás alatt, valamint nem lehet ellene le nem zárt végrehajtás folyamatban.

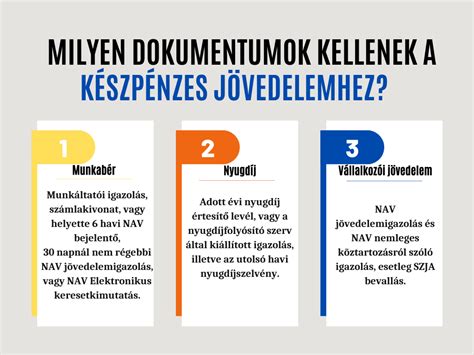

A bankok számára ilyenkor különösen fontos a jövedelem dokumentálhatósága. A vállalkozók jellemzően NAV jövedelemigazolással, bankszámlakivonatokkal, valamint szükség esetén a vállalkozás működését igazoló dokumentumokkal - például társasági szerződéssel - tudják igazolni a bevételeiket. Fontos az is, hogy milyen formában keletkezik a jövedelem.

Egy kft vagy bt tulajdonosa például többféle módon juthat bevételhez: lehet ügyvezetői kivéte, munkabére, osztaléka vagy megbízási díja. A bankok ezek közül általában azokat a jövedelmeket fogadják el, amelyek rendszeresen és igazolható módon érkeznek a bankszámlára.

Az egyéni vállalkozók esetében a jövedelem gyakran a vállalkozói kivétből vagy az adózott eredményből származik. A bankok ilyenkor elsősorban azt vizsgálják, hogy a vállalkozás működése stabil-e, és a bevétel hosszabb távon is fenntartható-e. A vállalkozói jövedelem elfogadása tehát lehetséges, de az ilyen igénylések esetében a bankok általában több dokumentumot kérnek be, és alaposabban vizsgálják a jövedelem stabilitását.

Jövedelem nagysága és törlesztési képesség

A jövedelem forrásán túl természetesen legalább ilyen fontos a jövedelem nagysága is. A bankok mindegyik hiteltermékük esetében meghatároznak egy minimálisan elvárt jövedelmi szintet, amely alatt nem minősülnek hitelképesnek az ügyfelek.

Számít továbbá az is, hogy az igényelt hitelen túl milyen egyéb hitelek, törlesztési kötelezettségek terhelik az igénylő jövedelmét, hiszen ezeket ugyanúgy figyelembe kell venni annak meghatározása során, hogy a meglévő jövedelemből az igénylő képes lesz-e visszafizetni az éppen igényelt, illetve adott esetben a korábbi hiteleket is. Fontos itt megjegyezni, hogy utóbbiak nem csak a vállalkozókra, hanem természetesen a munkaviszonyban állókra is érvényesek.

A jövedelemarányos törlesztési mutató azt szabályozza, hogy a nettó jövedelmed alapján mekkora havi hiteltörlesztő-részleted lehet. Ebbe minden jelenlegi tartozásod törlesztője beleszámít, legyen az jelzáloghitel, személyi kölcsön, vagy akár egy hitelkártyakeret, még ha nem is használod.

További fontos szempontok

A bankok a jövedelemvizsgálat során különbséget tesznek a határozatlan vagy határozott időtartamra szóló munkaszerződés között. Határozott idejű munkaszerződésnél a bankok belső szabályzata azonban eltérő lehet. Általában meghatározzák azt, hogy minimum hány hónapja kell, hogy éljen a határozott szerződésed ahhoz, hogy elfogadható legyen az abból származó jövedelmed. Ez lehet 3 hónap, de van olyan pénzintézet is, ahol 1 év a kikötés.

Ha próbaidő vagy felmondás alatt állsz, akkor biztosan nem fogsz hitelt kapni. Ez például abban az esetben is igaz, ha ugyan már eltöltöttél 3 hónapot az adott munkahelyen, de a próbaidőd 6 hónapra szól.

A munkaviszony kezdete is fontos tényező, ha hitelfelvétel előtt állsz. A pénzintézetek jelzálogfedezetű hiteleknél azt várják el, hogy minimum 3 hónapja dolgozz az adott munkahelyen. Személyi kölcsön igénylésnél viszont gyakran minimum 6 hónap, megszakítás nélküli munkaviszonyt kell leigazolni.

A Központi Hitelinformációs Rendszerben minden hitelbírálatnál ellenőrzik a bankok, hogy az igénylőnek van-e fennálló tartozása. Az adatbázisban minden hitelintézet ugyanazokat az információkat látja, így nem fordulhat elő, hogy jogosulatlanul jutunk hitelhez. Ha már megtörtént a baj, és felkerültünk a negatív adóslistára, akkor nagyon kevés lehetőségünk van KHR-es hitelt igényelni, ugyanis az aktív és a passzív KHR-es státusz is kizáró ok a bankok többségénél. Egyedüliként a Provident tesz kivételt, náluk akár aktív státusszal is kölcsönhöz juthatunk.

A bankok a fentiek mellett egyéb feltételeket is szabnak, például a hitelkiváltásra vagy az igénylő munkáltatójára vonatkozóan. A Raiffeisen Bank és az MKB Bank a hitelkiváltással kapcsolatban szab plusz feltételt. Előbbinél ha más banknál felvett hitelt szeretnénk kiváltani, akkor a törlesztésnek már legalább fél éve tartania kell, a fennálló tartozásnak el kell érnie a 100 000 forintot, ezenkívül a törlesztésben nem lehet elmaradásunk. Az MKB-nál sem lehetünk elmaradásban a kiváltandó kölcsönnel, de engedékenyebbek: a fizetési késedelem nem állhat fenn 30 napnál tovább, és a késedelmes összeg nem lehet 5000 forintnál magasabb.

Az Erste Banknál kizáró ok, ha az igénylő ellen végrehajtás indult, ezenkívül az sem mindegy, hogy a jövedelem milyen közleménnyel érkezik a számlára. Vállalkozóként pedig legalább egy teljes lezárt év igazolására van szükség a kölcsönhöz. További feltétel, hogy az ügyfél munkáltatója ellen ne legyen folyamatban felszámolás, végelszámolás, csődeljárás vagy végrehajtás.

K&H személyi kölcsön igénylés

A bankok számára ilyenkor különösen fontos a jövedelem dokumentálhatósága. A vállalkozók jellemzően NAV jövedelemigazolással, bankszámlakivonatokkal, valamint szükség esetén a vállalkozás működését igazoló dokumentumokkal - például társasági szerződéssel - tudják igazolni a bevételeiket.

A személyi kölcsön igénylésénél nemcsak a megfelelő jövedelem elvárás, hanem az is, hogy a bank számára ne legyen kétséges az, hogy a fizetésedet a következő és az azutáni hónapban is meg fogod kapni. Ezért a legtöbb hitelintézet legalább 3-6 hónapos munkaviszonyt vár el.

A hitelfelvételnél tehát a megfelelő jövedelem igazolása alapkritérium. A jövedelem terhelhetőségét pedig az MNB írja elő bankoknak, ettől nem térhetnek el, pontosabban szigorúbbak lehetnek, de megengedőbbek nem. Az azonban bankonként eltérő, hogy az egyes jövedelmeket milyen mértékben fogadják el, mikor számolnak velük és mikor nem. Emiatt fontos, hogy alaposan tájékozódj a hitelfelvétel előtt, ne érjen váratlanul az ügyfélminősítésed a kiválasztott pénzintézetnél.

Kérd egy független hitelszakértő segítségét, aki tisztában van az egyes bankok gyakorlatával és rengeteg időt spórolhat Neked a döntésed előkészítésben, majd pedig a teljes hiteled ügyintézésben is.

tags: #kolcsoncsonszerzodes #6 #honapos #munkaviszonyra