A munkába járás fogalmát nem a Munka Törvénykönyve határozza meg, hanem a munkába járásról szóló kormányrendelet. Eszerint a munkába járás a munkavállaló lakóhelye szerinti településének közigazgatási határán kívül eső munkahelyére való, napi rendszerességű utazás. Ebbe a hétvégi hazautazás is beletartozik, így a taglalt szabályok a hétvégi hazautazás költségtérítésére is ugyanúgy vonatkoznak, mint a hétköznapiakra, ilyen tekintetben a munkába járás kormányrendelete nem tesz különbséget a kettő között.

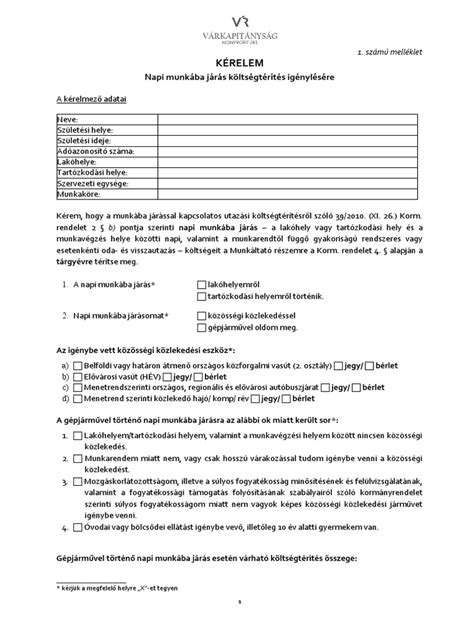

A munkába járással kapcsolatos utazási költségtérítés szabályait a 39/2010. (II. 26.) kormányrendelet tartalmazza, amely többek között meghatározza a munkába járás fogalmát, és a munkáltató által kötelezően fizetendő utazási költségtérítés eseteit, valamint mértékét. A személyi jövedelemadóról szóló törvényben az adómentesen adható utazási költségtérítésre vonatkozó előírásokat is ezen kormányrendeletben foglalt szabályok figyelembevételével kell értelmezni.

Munkáltatói kötelezettségek és lehetőségek

A munkáltatónak meg kell térítenie a munkavállaló útiköltségét, ha annak:

- bölcsődei ellátást igénybe vevő vagy tíz év alatti köznevelési intézményben tanuló gyermeke van;

- mozgáskorlátozottsága, illetve súlyos fogyatékossága miatt nem képes közösségi közlekedési járművet igénybe venni;

- munkába járását a hozzátartozója biztosítja;

- nincs tömegközlekedés a lakóhelye és a munkahelye között.

2026-ban az utazási költségtérítés több formában is megvalósulhat: a leggyakoribb a bérlet vagy jegy 86%-ának megtérítése, de bizonyos esetekben - például saját gépjármű használatakor - a munkáltató kilométeralapon is elszámolhatja a költségeket. Jelenleg a munkáltatónak két lehetősége van a dolgozó számára megtéríteni a napi munkába járás költségeit. Az egyik természetesen a közösségi közlekedés - távolsági vagy helyi - bérletének, vonatjegyének, illetve buszjegyének árának megtérítése. A másik pedig, ha a munkavállaló a saját gépkocsiját használja, akkor az oda-vissza út kilométerenkénti megtérítése.

Közösségi közlekedés igénybevétele

Ha a dolgozó olyan helyközi vagy országos járatra vált jegyet vagy bérletet, mint például a MÁV, a Volánbusz vagy a HÉV, akkor a munkáltatónak törvényi kötelezettsége annak ellenértékét részben megtéríteni. A munkavállaló által vásárolt teljes árú vagy kedvezményes jegy, illetve bérlet árának legalább 86%-át a munkáltató köteles megtéríteni. Az összeg magasabb is lehet, akár 100%-ig, ha a munkáltató ezt vállalja - ez esetben is adómentes marad a juttatás. Az elszámolás történhet papíralapú vagy elektronikus igazolással, így e-számla és digitális visszaigazolás is megfelelő.

Amennyiben a munkába járás többféle közlekedési eszközt érint - például helyi járatot, helyközi buszt és vasutat -, úgy a kombinált jegyek vagy több bérlet is elszámolható. Fontos azonban, hogy minden esetben igazolni kell a napi bejárás szükségességét, és csak akkor adható a térítés, ha valóban munkavégzési célú az utazás.

A vármegye- és országbérlet munkába járási célú alkalmazására is kiterjed a 39/2010. (II.26.) kormányrendelet. A szabályozás szerint bármely, meghatározott földrajzi területre érvényes, helyközi bérlet elszámolható, ha az alkalmas a munkába járás vagy hazautazás biztosítására. Ha a munkavállaló egy adott vármegyén belül közlekedik, akkor az adott vonalra szóló jegy helyett a teljes vármegyére érvényes bérlet is elfogadható, és adómentesen biztosítható.

Ha a dolgozó több vármegyét érintve jár munkába vagy utazik haza, akkor az országbérlet is elszámolható adómentes juttatásként. A NAV tájékoztatása alapján ez akkor alkalmazható, ha a munkába járás során legalább két vármegyét átlép a munkavállaló - ilyen esetben tehát nemcsak lehetőség, hanem ésszerű megoldás is az országbérlet térítése.

A helyi utazás nem minősül munkába járásnak, így a helyi bérlet árát például a munkáltatónak nem kötelessége megtéríteni. Ettől függetlenül a munkáltató dönthet a munkavállaló pénzbeli támogatásáról ebben az esetben is, így viszont a helyi bérlet megtérítése béren kívüli juttatásnak minősül és adóköteles. Kivétel ez alól, ha a munkakör ellátásához szükséges a helyi bérlet (pl. gyakori ügyfélkapcsolatok miatt a városon belül).

Saját gépjármű használata

A munkába járás költségtérítésének szabályai 2023-ban módosultak, és ezek a rendelkezések 2026-ban is hatályban maradtak. A változások eredményeként a költségtérítés mértéke gyakorlatilag megduplázódott, így már akár 30 Ft/km összegig adómentesen támogatható a munkába járás. Ez különösen előnyös azok számára, akik közösségi közlekedés híján saját autóval kénytelenek utazni. Amennyiben a munkavállaló minden nap autóval jár a munkahelyére, a munkáltatónak 2026-ban legalább 18 Ft/km költségtérítést meg kell fizetnie - ez a kötelező minimum. A 30 forintos adómentes felső határig viszont a munkáltató saját döntése alapján adhat többet is, ha ezt vállalja. Ha a munkavállaló napi rendszerességgel használja az autóját a munkába járáshoz, a munkáltató a költségeket adómentesen térítheti meg 30 Ft/km összegig. Az ennél magasabb összegű juttatás már adóköteles, így a munkáltató számára kevésbé előnyös megoldás. Éppen ezért a 30 Ft/km feletti térítés a gyakorlatban ritka, és jellemzően csak különleges esetekben alkalmazzák.

2026-ban is érdemes szem előtt tartani, hogy az autós költségtérítés kizárólag akkor számolható el adómentesen, ha a munkavállaló igazolja: a közösségi közlekedés nem elérhető, nem megfelelő, vagy speciális élethelyzet (pl. kisgyermek nevelése, mozgáskorlátozottság) indokolja az autóhasználatot. Ezekben az esetekben a közigazgatási határon belülről is megilleti a munkavállalót a legalább 18 Ft/km-es térítés.

A gépjárművel történő munkába járás esetén nem előírás, hogy a gépjármű a munkavállaló saját gépjárműve legyen, lehetőség van arra is, hogy több munkavállaló akár együtt utazzon egyetlen gépjárműben.

Vegyél autót okosan! - Így rontod el az autóvásárlást

Hibrid munkavégzés és home office

Hibrid munkavégzésnél a teljes havi bérlet elszámolható, amennyiben az irodai jelenlét nyilvántartása megtörténik. Azok előtt, akik maradtak a távmunkánál, nyitva maradt az az ajtó is, hogy a munkavállaló csak szükség esetén menjen be a cég székhelyére/telephelyére, vagy éppen otthonról induljon hivatalos ügyeket intézni. Ezeknek az utaknak pedig a 100%-a céges útnak minősül, ha a távmunkaszerződésben a munkavégzés helyeként a munkavállaló otthona szerepel. Ez a módszer szintén win-win szituáció, hiszen a munkavállalónak nem kell feltétlenül napi szinten bejárnia, a munkáltató pedig céges pénzből el tudja számolni ezeket az utakat, feltéve ha azok kiküldetési rendelvényen vannak vezetve.

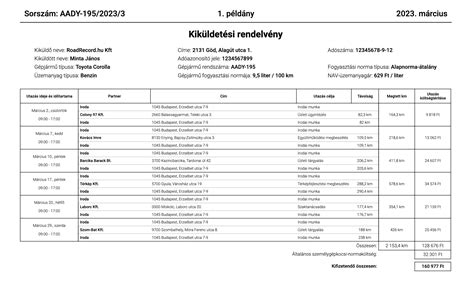

Kiküldetési rendelvény és útnyilvántartás

Ahhoz, hogy a munkavállaló igénybe vehesse az utazási költségtérítést saját autója céges használata után, kiküldetési rendelvényt kell vezetnie és nyilatkoznia kell a lakóhelyéről. A kiküldetési rendelvény azért is jó a munkáltatónak, mert így a céges pénzből tudja kifizetni dolgozóját, ezzel legálisan csökkentve a vállalkozás házi pénztárát, sőt, motiválni is tudja őt béren kívüli juttatás formájában, járulékmentesen. Fontos tudni, hogy ezekhez, mind az kell, hogy kiküldetési rendelvény formájában legyenek vezetve az utak.

A lízingelt cégautóval történő munkába járás esetén is érdemes útnyilvántartást vezetni. Az utóbbi években nyíltak olyan új lehetőségek, amelyek esetében gazdasági célú szolgáltatásnak tekinthető a munkavállaló munkahelyre történő eljutása/eljuttatása. Ilyen eset például, amikor nincs a lakóhely és a munkahely között tömegközlekedéssel, vagy azt csak hosszú várakozással tudja igénybe venni, így sokkal több időbe telne a munkahelyre való bejutás, mint autóval. A munkáltatónak a fenti esetben joga van az általa biztosított szállítási szolgáltatás (esetünkben a lízingelt cégautó) igénybevételére vonatkozó ÁFA-t levonásba helyezni, így lesz a munkába járás adólevonásra jogosító tevékenység. Ezzel a megoldással a munkavállaló beér időben a munkahelyére és nem függ a tömegközlekedés sokszor hektikus működésétől, valamint a munkába járás így már elszámolható üzleti útként, tehát a visszaigényelhető lízing ÁFA mértéke is jelentősen megnő, könnyen elérheti a 100%-ot is - ez a szám kizárólag útnyilvántartással érhető el.

Konkrét példák

Előnytelen tömegközlekedés: Zoli egy Győrtől viszonylag félreeső Győr-Moson-Sopron megyei községben lakik. Tömegközlekedéssel másfél óra lenne az út bejutni a munkahelyére Győrbe, azonban autóval 25 perc alatt megvan ez a távolság. Ez a körülmény alátámasztja a cégautó üzleti használatát munkába járáshoz, és ezzel együtt annak költségének ÁFA-levonását, így Zoli munkáltatója ezeket az utakat céges útként számolhatja el.

Egészségügyi veszélyhelyzet: Ágnes vezető pozícióban dolgozik egy vendéglátóipari egységben. Az egészségügyi veszélyhelyzet idején munkáltatója (tartva a koronavírus terjedésétől) jelezte Ágnesnek, hogy szeretné, ha az egyik lízingelt céges autót használva járna be munkahelyére tömegközlekedés helyett, illetve áruért is el tud így menni. Ezzel a módszerrel Ágnes munkába járása is el volt számolható, ameddig tartott a koronavírus miatti egészségügyi veszélyhelyzet.

Hétvégi hazautazás költségtérítése

A hétvégi hazautazás költségeit hetente egyszer (havonta maximum négyszer) köteles megfizetni a munkáltató, ha a tartózkodási hely (mely a munkahely településén van) nem esik egybe a hivatalos lakhellyel. Ha a munkahelyével megegyező ideiglenes lakcíméről utazik haza a munkavállaló az állandó lakcímére, akkor ezt meg kell térítenie számára a foglalkoztatónak. Ilyenkor a munkavállaló akár repülőjegyet is elszámolhat, feltéve, hogy a hazautazásra való jogosultság fennáll, és a munkarend ezt indokolja.

Adminisztrációs követelmények

A munkába járás költségtérítésének egyik alapfeltétele, hogy a munkavállaló írásos nyilatkozatot tegyen arról, honnan jár dolgozni. Abban az esetben, ha a munkavállaló munkába járás címén utazási költségtérítést vesz igénybe, nyilatkoznia kell a munkáltató felé a lakóhelyéről és a tartózkodási helyéről, valamint arról, hogy a napi munkába járás a lakóhelyéről vagy a tartózkodási helyéről történik-e. Amennyiben ezt nem teszi meg, illetve nem ad le jegyet vagy bérletet, a munkáltató nem köteles térítést fizetni az adott hónapra.

Bár gyakori kérdés, a válasz egyértelmű: a munkáltatónak nincs jogszabályi felhatalmazása arra, hogy ellenőrizze a dolgozó nyilatkozatának valódiságát. Ugyanakkor, ha az adóhatóság egy ellenőrzés során visszaélést állapít meg, annak következménye a munkáltatót is érintheti - akár bírság formájában.

Egészségbiztosítás keretében igénybe vehető utazási támogatás

Annak érdekében, hogy az egészségügyi szolgáltatás mindenki számára elérhető legyen, az utazási költségekhez támogatás vehető igénybe az egészségbiztosítás keretében. Az egészségbiztosítás által az egészségügyi szolgáltatások elérhetősége érdekében igénybe vehető utazási támogatás ún. utazási utalvány (az utazás költségének utólagos megtérítésével), illetve az ún. utazási költségtérítési utalvány, mint a díjmentes utazásra jogosító utalvány felhasználásával jár. Mindkét utalvány az Országos Egészségbiztosítási Pénztár (OEP) által rendszeresített szigorú számadású nyomtatvány.

Az utazási költségtérítésre jogosultak köre

Az egészségbiztosítás keretében lehetőség van a biztosítottak, a kizárólag egészségügyi szolgáltatásra jogosult személyek, illetve e személyek kísérői számára az egyes egészségügyi szolgáltatások igénybevétele kapcsán a távolsági közlekedéssel összefüggésben felmerült költségeik megtéríttetésére. Nem jár utazási költségtérítés annak, aki más jogcímen díjmentes utazásra jogosult (például a 65 éven felüli személyek). E szabály alól kivételt képez annak a betegnek az utazási költségtérítése, aki az orvos igazolása alapján egészségi állapota miatt tömegközlekedési eszközön utazni nem tud.

Utazási költségtérítés igénybevételére jogosult a járóbeteg-szakellátásra, fekvőbeteg-gyógyintézetbe, gyógyászati ellátásra, rehabilitációra orvosszakértői vizsgálatra beutalt vagy berendelt biztosított továbbá a 16 éven aluli gyermek kísérője. Az utazási költségtérítés akkor jár, ha:

- a beutaló olyan egészségügyi szolgáltatóhoz szól, amely a beteg lakóhelye szerinti területi ellátására kötelezett;

- a beutalás azért nem a beteg területi ellátására kötelezett szolgáltatóhoz történt, mert az az egészségügyi intézmény, ahová a beteget beutalták a lakóhelyéhez közelebb esik, és a beteg hozzájárult az eltérő beutaláshoz;

- a területi ellátásra kötelezett egészségügyi szolgáltató a betegnek szükséges ellátásra orvos szakmai indok alapján nem alkalmas, ezért a beutaló valamely más egészségügyi szolgáltatóhoz szól.

Vegyél autót okosan! - Így rontod el az autóvásárlást

Kísérő utazási költségtérítése

Utazási utalvánnyal, illetve utazási költségtérítési utalvánnyal való utazás esetén is van lehetőség a kísérő utazási költségeinek megtérítésére, ha a kísérő 16 éven aluli gyermeket kísér, vagy ha a beutaló orvos a beutalt személy egészségi állapota alapján a kíséretet szükségesnek ítéli. Egy beutalt beteget támogatott útiköltség-térítéssel egy személy kísérhet. Több beteg egyidejű kísérete során csak egyszeri utazási költségre jár térítés a kísérőnek. A kísérő szükségességét a beutaló orvos állapítja meg, a beteg egészségi állapota alapján, de a beutalás helye szerinti orvos igazolja a megjelenését. A tömegközlekedéssel való utazás esetén a kísérő a kísérettel kapcsolatban felmerült, az oda- és visszaút utazási költségeinek megtérítését kérheti, ha a beutalás szerinti egészségügyi szolgáltató igazolja a megjelenését, azzal, hogy természetesen a kísérőnek sem jár a helyi közlekedési eszköz igénybevételéhez kapcsolódó költség. Amennyiben az orvos szükségesnek látja a beteg kíséretét, és az orvos igazolása alapján a beteg egészségi állapota miatt nem tud tömegközlekedési eszközön utazni a közös utazásukra a betegnek és a kísérőnek együttesen kilométerenként 21 forint jár (az adott viszonylatban a legrövidebb távon közlekedő tömegközlekedési eszköz útvonalát alapul véve).

Az utazási költségtérítés mértéke

Annak a betegnek, aki képes tömegközlekedési eszközön utazni, az utazási költségtérítés mértéke megegyezik a lakóhely és az ellátó egészségügyi szolgáltató közti távon menetrend szerint közlekedő közforgalmú közlekedési eszközök igénybevételére megszabott - a helyközi járatokon érvényes, a beteg által igénybe vehető utazási kedvezmény összegével csökkentett - legolcsóbb díjtételű menetjegy árával. A hely- és pótjegyek árához nem jár utazási költségtérítés! Az 1 és 2 forintos címletű érmék bevonása következtében az utazási költségtérítés összegét - ha az nem 5 forintra vagy annak egész számú többszörösére végződik - 2008. március 1-jétől a legközelebbi 0 vagy 5 forintra végződő összegre történő felfelé kerekítéssel folyósítja az egészségbiztosító.

tags: #kisgyermeknevelo #utazasi #terites