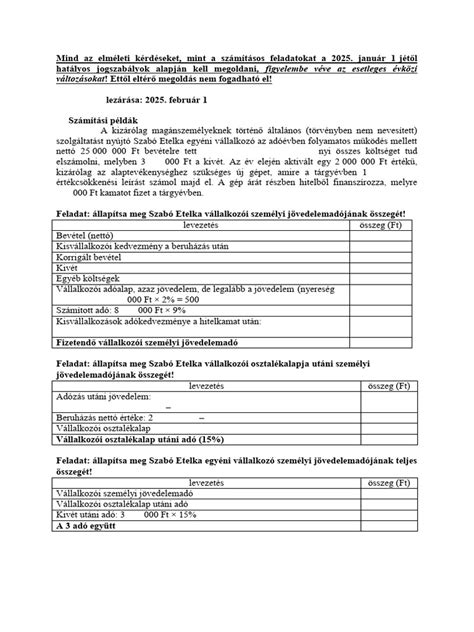

A KATA adózás sok előnnyel jár, azonban ha gyermeket tervez, vagy már kismama, pénzügyileg hátrányos helyzetbe kerülhet. Sokan ismerik a KATA adózást, és tudják, hogy milyen jó, mert csak havi 50.000 Ft-ot kell fizetni és nem kell könyvelő. De az éremnek van egy másik oldala is. Ez a cikk a KATÁs vállalkozókról szól, akik gyermeket szeretnének, és arról, hogyan járhatnak a legjobban.

Az egészségbiztosítási pénzbeli ellátások (CSED, GYED, táppénz) alapja az egyéni vállalkozóknál mindig a járulékalapot képező jövedelem, függetlenül attól, hogy katás vagy átalányadózó adózást választottak.

Mi is az a KATA adózás?

A KATA átalányadó, tehát nincs arra tekintettel, hogy mennyi a bevételünk. Ez azoknál az ellátásoknál jelent problémát, ahol az ellátást a jövedelem arányában kapjuk. Hiába keresünk ugyanis havi 500 ezret, az ellátásoknál azt nézik, hogy mekkora jövedelem után fizettünk adót. Az adó minden hónapban fix 25-50-75 ezer forint (választástól függően), ezért cserébe az iparűzési adón és az ÁFA-n kívül minden adókötelezettségünket letudjuk. Az benne a vonzó, hogy akkor is ennyi az adó, ha havi 1 millió Ft-ot keresünk.

A KATA adózás mellé rendszerint alanyi adómentességet is választanak az adózók. Ez az ÁFA-ra vonatkozik, ebben az esetben nincs ÁFA-tartalma a számlánknak (tehát nem kell mindent 27%-kal drágábban adnunk). Ugyanakkor nem vagyunk jogosultak ÁFA-visszaigénylésre sem.

Idén változott az alanyi adómentesség értékhatára, így szerencsére most már mind a KATA, mind az alanyi adómentesség határa 12 millió Ft. Ha tehát egész évben üzemel a vállalkozás, legfeljebb ennyi bevétele lehet. Ha túllépi a bevételi határt, annak kettő következménye van: elveszti az alanyi adómentességet, így minden számlát csak ÁFA-san tud kiállítani, így minden szolgáltatása 27%-kal drágul. A KATA szabályai szerint 40%-os különadót kell fizetni az értékhatárt meghaladó összeg feletti bevétel után. Ez az értékhatár főszabály szerint 12 millió forint, de például a GYED-en lévő kisadózó esetében csak annyiszor 1 millió Ft, ahány hónapban a kisadózó után a tételes adót megfizették.

KATA és gyermekvállalás: a buktatók

A KATA-s vállalkozók ellátásai (táppénz, CSED, GYED) alapja nagyon alacsony. A KATA-alap (2026-ban is) a minimálbér 112,5%-a. A CSED és GYED napidíja a minimálbér fenti hányada után számolódik (bruttó ≈ 12 000 Ft körüli napi CSED-alap). Katásként fix, minimálbérhez kötött ellátással számolhatsz.

A nyugdíj szempontjából emiatt arányosítani kell a keresetünket, így hiába dolgozunk egy évig KATA-s vállalkozóként, ez csak 0,71 szolgálati évet jelent. Jobban szemléltetve: ha 40 évig folyamatosan KATA-sok vagyunk, akkor az olyan (nyugdíj szempontjából), mintha 28 évet dolgoztunk volna. Komoly meglepetés fog tehát érni nagyon sok KATA-s vállalkozót nyugdíjazás körül, mivel töredéke lesz a nyugdíja, mint egy minimálbéres alkalmazottnak. Természetesen ezt kompenzálja, hogy jóval kevesebb adót fizet, mint egy alkalmazott, a különbözetet kellene félretennie - csak mint azt sejtjük, ez legtöbbször el szokott maradni.

A fenti problémát vagy úgy tudjuk elkerülni, hogy az „emelt” 75 ezres adót fizetjük - szabadon dönthetünk így - vagy egyszerűen félretesszük azt az összeget, amit adóba befizetnénk, nem pedig elköltjük.

Adózási formák egyéni vállalkozóként

GYED és GYES melletti munkavégzés 2026-ban: alternatívák

2026-ban a KATA már nem jelent valós alternatívát a GYED vagy GYES melletti munkavégzéshez, mivel csak főállású egyéni vállalkozók választhatják, így a kisgyermekes szülők többsége számára nem elérhető. A korábbi években kedvelt konstrukció helyett ma már az átalányadózás, a megbízási szerződéses forma vagy a részmunkaidős munkaviszony lehet a legéletszerűbb megoldás.

A csecsemőgondozási díj (CSED) folyósításának ideje alatt az édesanya nem végezhet keresőtevékenységet. Ez alól sem az alkalmazotti jogviszony, sem a vállalkozói munka nem képez kivételt. A szabály célja egyértelmű: a gyermekágyas időszak zavartalan biztosítása, amikor az anyai szerepre való ráhangolódás, a testi regeneráció és a baba gondozása kap teljes fókuszt.

A gyermekgondozási díj (GYED) továbbra is azoknak a kismamáknak jár, akik a szülést megelőző két évben összesen legalább 365 nap biztosított jogviszonnyal rendelkeztek. A GYED EXTRA szabályozása szerint a gyermek féléves korától korlátlanul végezhető keresőtevékenység a GYED megtartása mellett.

Átalányadózás

2026-ban az átalányadózás lett az egyik legéletszerűbb megoldás azok számára, akik GYED vagy GYES mellett önálló tevékenységbe kezdenének. Az átalányadózást egyéni vállalkozók választhatják, és jellemzően olyan szülők élnek vele, akik szabadúszóként, szakértőként vagy kisebb volumenű szolgáltatással egészítenék ki a családi kasszát. Bár az átalányadózás kevesebb adminisztrációval jár, mint a tételes könyvelés, egy könyvelő bevonása így is erősen ajánlott.

A GYED vagy GYES folyósítása önmagában nem zárja ki a vállalkozói tevékenységet, viszont érdemes tudni, hogy az átalányadózás alapján csak akkor keletkezik biztosítási jogviszony, ha az adózó főállásúként működik. Az átalányadó választása akkor lehet előnyös, ha az édesanya kiszámítható, alacsonyabb jövedelem mellett dolgozik, és nem szeretne bonyolult elszámolási szabályokkal bajlódni. Átalányadózó egyéni vállalkozó esetében a járulékalap a tényleges bevétel költséghányaddal csökkentett része, de legalább a minimálbér összege. Ha a bevételeid stabilak és magasabbak a minimálbérnél, érdemes kalkulálni az átalányadó előnyével még a baba érkezése előtt.

Megbízási szerződés

A megbízási szerződés ideális választás lehet azok számára, akik nem folyamatos munkavégzést, hanem eseti vagy projektalapú feladatokat vállalnak GYED vagy GYES mellett. Ennek a jogviszonynak az egyik legnagyobb előnye, hogy rugalmasan köthető, nem kell hozzá egyéni vállalkozást indítani, és a munkaidő is tetszőlegesen alakítható. Fontos tudni, hogy a megbízási jogviszony nem automatikusan jár biztosítási jogviszonnyal. 2026-ban akkor számít a megbízott biztosítottnak, ha a díjazás eléri a minimálbér 30 százalékát havonta - ez jelenleg 87.240 forint. Hátránya, hogy a megbízási szerződés kevesebb munkajogi védelmet biztosít, és a jövedelem után a megbízottnak kell számolnia a járulékokkal, illetve a személyi jövedelemadóval is. Mivel a megbízás mögött nincs munkaviszony, nincs felmondási védelem vagy táppénz-jogosultság sem.

Részmunkaidős munkaviszony

Az egyik legbiztonságosabb forma a GYED vagy GYES melletti munkavégzésre a részmunkaidős alkalmazotti jogviszony. Ebben az esetben az édesanya munkaszerződéssel, bejelentett munkavállalóként dolgozik, jellemzően heti 4-6 órás időbeosztásban. Előnye, hogy a munkáltató gondoskodik a járulékok és adók megfizetéséről, az adminisztráció minimális, és a munkavállalót a Munka Törvénykönyve szerinti védelem is megilleti. Ugyanakkor 2026-ban is fontos tudni: ha az édesanya GYED mellett vállal munkát, a felmondási védelem már nem áll fenn automatikusan, még akkor sem, ha a gyermek még nem töltötte be a hároméves kort.

Tanácsok kismama vállalkozóknak

Ha már tervezitek a babát és elindult a babaprojekt akkor már felemeltetheted 75 ezerre a KATÁt. Persze nem tudhatod, hogy azonnal teherbe esel-e. (Mi például hiába terveztük, sokat kellett várni, mire össze is jött.) A könyvelőd tudja, de azért leírom. A 20T101E-s nyomtatványon kell bejelenteni, hogy többet szeretnél fizetni. A fenti példából is látszik, hogy 9 hónapra visszamenőleg számolják az ellátást. Tehát érdemes a teherbeesés pillanatától felemelni a KATÁt 75.000 Ft-ra.

Nem kell KATÁsnak maradnod. Szja szerint adózó egyéni vállalkozóként sokkal többet kaphatsz. Persze befizetni is többet kell, de megérheti váltani. Viszont sima (szja szerint adózó) egyéni vállalkozónak gyed alatt nem kell járulékokat fizetnie, ha nem vesz ki bért/kivétet.

A könyvelő szerepe és a hibás nyilatkozatok

Ha elfogadsz egy jó tanácsot, akkor inkább kérd könyvelő segítségét, mert csúnya büntetéseket lehet összeszedni, ha magad szeretnéd csinálni. A hibás nyilatkozatok miatt mulasztási bírság kiszabására is sor kerülhet, amelynek összege társaságok esetén 500.000,- Ft-ig, egyéni vállalkozók esetén 200.000,- Ft-ig terjedhet nyilatkozatonként. (azaz, ha 2017 év során minden hónapban megtette a mentességre vonatkozó nyilatkozatát, akkor 12 db nyilatkozat után is kiszabhatja az adóhatóság a bírságot).

Alapból mondhatni nincs, legfeljebb az éves bevallás elkészítéséhez, mi mégis ajánljuk, hogy legalább néhány havonta konzultáljon eggyel, azt az óradíjat ki lehet bírni, de sok hibától megkímélheti. Tipikus hiba szokott lenni, ami minden esetben fennakad a NAV szűrőjén: alanyi adómentes KATA-s vállalkozó külföldről szerez be valamilyen eszközt (többnyire laptopot), majd nem csinál semmit. Alap esetben nincs is teendője ha Magyarországon veszi a laptopot, csak hogy ha külföldön veszi, akkor ez úgynevezett Közösségen belüli termékértékesítésnek minősül ha meghaladja az értéke a 10 ezer eurót vagy a vállalkozó megadja a közösségi adószámát - ilyenkor ez eladó nem számít fel ÁFA-t. Az alanyi adómentes vállalkozónak pedig eszébe sem jut, hogy neki ÁFA-bevallást kellene benyújtania, hiszen soha nem kell. Persze, kivéve ilyen esetekben. Ha elmulasztja, akkor ebből adóbírság lesz. Na, az ilyenek miatt kell konzultálni könyvelővel.