A kisadózó vállalkozások tételes adója, közismertebb nevén a Kata, egy kedvelt adózási forma volt az egyéni vállalkozások részére, de 2022-ben jelentősen átreformálták, így a korábbiakkal ellentétben már csak a kisvállalkozók egy része választhatja. Ez a cikk részletesen foglalkozik a Kata adózással kapcsolatos iparűzési adó szabályokkal, valamint a csecsemőgondozási díj (CSED) igénylésének feltételeivel, különös tekintettel a Kata és az átalányadózás közötti váltásra, illetve a méltányossági kérelem lehetőségeire.

Kata adózás és Iparűzési adó (HIPA)

A Katás vállalkozóknak, mint minden vállalkozásnak, nyilvántartási kötelezettségük van. A Katás bevételi nyilvántartásnak nincs hivatalos formátuma, akár egy Excel táblázatot is lehet használni erre a célra. Katás vállalkozóként minden év elején bevallást kell készíteni az előző évi bevételekről a NAV-nak. Ennek határideje a követő év február 27-e. Az iparűzési adót, más néven IPA-t vagy HIPA-t az önkormányzatnak kell befizetni évente egyszer.

Tételes iparűzési adóalap-megállapítás

A kisadózó vállalkozások tételes adójának hatálya alá tartozó vállalkozó választhatja a 2021 adóévre a tételes iparűzési adóalap-megállapítást. Ha a kisadózó vállalkozás a tételes iparűzési adóalap-megállapítást választja, nem terheli adóelőleg-bejelentési, adóbevallási és fizetési kötelezettség. Amennyiben az adókötelezettség időtartama az adóévben 12 hónap, akkor adóját évente két egyenlő részletben, az adóév harmadik hónapjának 15. és kilencedik hónapjának 15. napjáig fizeti meg. Ha az adókötelezettség időtartama 12 hónapnál rövidebb, akkor adóját két egyenlő részletben a kisadózó vállalkozás e minőségében fennálló adókötelezettsége adóéven belüli első és utolsó hónapját követő hónap 15. napjáig fizeti meg.

A tételes iparűzési adóalap-megállapítást választó kisadózó vállalkozásnak nem kell benyújtania a 21NYHIPA jelű adatlapot, tekintettel arra, hogy előlegfizetési kötelezettsége nincs. Esetében a Korm. rendelet 1. § adócsökkentő hatása érvényesül.

A helyi adókról szóló 1990. évi C. törvény (Htv.) 39/B. § (5) bekezdése és 39/B. §-a szabályozza ezeket a rendelkezéseket.

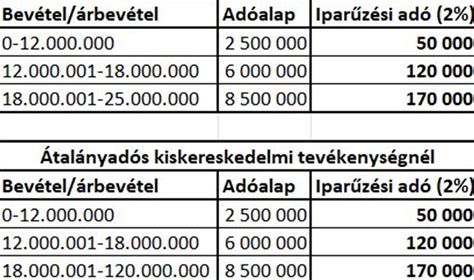

Egyszerűsített iparűzési adó 2023-tól

Ha a bevétel nem haladja meg az éves 25 millió forintot, akkor 2023. január 1-től választható az egyszerűsített iparűzési adó. Az egyszerűsített IPA-ban különböző bevétel sávokat határoztak meg, melyek alapján egységesen minden vállalkozónak ugyanannyi adót kell fizetnie, függetlenül attól, hogy melyik önkormányzat területén van a székhelye vagy telephelye. Jó hír, hogy 2023. január 1-től a HIPA-t euró vagy amerikai dollár devizában is lehet fizetni.

A Htv. 39/B. § (3) bekezdése szerint a kisadózó vállalkozások tételes adója hatálya alá tartozó vállalkozó döntése esetén az adó adóévi alapja - a 39. § (1) bekezdésében, vagy a 39/A. §-ban foglalt előírásoktól eltérően - székhelye és telephelye szerinti önkormányzatonként 2,5-2,5 millió forint. Ha a kisadózó vállalkozás e minősége szerinti adókötelezettsége valamely településen az adóév egészében nem áll fenn, vagy a kisadózó vállalkozások tételes adójában az adófizetési kötelezettsége szünetel, akkor az adó önkormányzatonkénti alapja a 2,5 millió forintnak az adókötelezettség időtartama naptári napjai alapján arányosított része.

Bevallást kell benyújtani akkor, ha az adóalanyiság kisadózó vállalkozásként bármely ok miatt megszűnt, mégpedig a megszűnés hónapjának vagy a szünetelés kezdő hónapjának utolsó napját követő 15 napon belül. Amennyiben csak a Kata hatálya alól kerül ki a vállalkozás, egyébként tovább működik, a Kata kilépést követő naptól az adóév további részére adóelőleg-fizetési kötelezettség is terheli, amelyről a bejelentést az előbb említett bevallással egyidejűleg kell benyújtani. Ha a Kata hatálya alá tartozó vállalkozó adóévre fizetendő adója kevesebb a ténylegesen megfizetett adónál, január 15-ig benyújtott bevallásban érvényesítheti a különbözetet.

Iparűzési adó 2023

Az adóalap egyszerűsített meghatározásának választása

Az adóalap egyszerűsített meghatározásának választását az önkormányzati adóhatóság által rendszeresített nyomtatványon - bejelentkezési, bejelentési, bevallási nyomtatványon - a Kata hatálya alá tartozás kezdő napjától számított 15 napon belül kell bejelenteni, és az a teljes adóévre vonatkozik. Azok a Kata hatálya alá tartozó vállalkozások, akik az iparűzési adóban tett nyilatkozatukat meg kívánják változtatni, ezt megtehetik január 1-től. A Kata hatálya alá tartozó vállalkozásnak, amennyiben nem él a fenti választási lehetőségével, vagy a választásra nyitva álló határidőt elmulasztja, akkor az iparűzési adó alapját a Htv. 39.§ (1) bekezdés szerinti általános szabályok alkalmazásával kell megállapítania, vagy választhatja a Htv. 39/A.§ (3) bekezdése szerinti egyszerűsített adóalap meghatározás módszerét, amely szerint az adóalap a nettó árbevétel 80%-a.

Csecsemőgondozási díj (CSED) Katás vállalkozók számára

A csecsemőgondozási díj (CSED) a szülési szabadságnak megfelelő időtartamra jár, legfeljebb azonban a gyermek születését követő 168. napig. Főállású Katás vállalkozó ugyanolyan biztosítottnak minősül, mint egy munkaviszonyban álló személy, így rájuk is az általános szabályokat kell alkalmazni az egészségbiztosítás pénzbeli ellátásainak megállapítása során.

A CSED jogosultság feltételei

A CSED egyik előfeltétele az előzetes biztosítási idő, azaz, hogy az igénylő a gyermek születését megelőző 2 éven belül rendelkezzen 365 nap biztosítási idővel. A gyermek születésének napjától (vagy az azt megelőző 28 naptól) 168 napon keresztül csecsemőgondozási díjra válhat jogosulttá a Katás vállalkozó, ugyanazon feltételek szerint, mint bármely más biztosított. Tehát a szülő nőnek a gyermeke születését megelőző 2 éven belül rendelkeznie kell 365 nap biztosítási idővel, és a gyermeknek a biztosítás fennállása alatt vagy annak megszűnését követő 42 napon belül kell megszületnie.

A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény (Tbj.) szabályozza a biztosítási jogviszonyokat és az ellátások fedezetét.

A CSED összegének megállapítása

A CSED naptári napi összege a naptári napi alap, illetve a naptári napi jövedelem 100%-a, kivéve, ha a CSED-re jogosult a gyermek születésének napjától számított 90 nap lejártát követően bármilyen jogviszonyban - ide nem értve a nevelőszülői jogviszonyt - keresőtevékenységet folytat. Amennyiben az igénylő a jogosultság kezdő napját közvetlenül megelőző harmadik hónap utolsó napjától visszafele számítva rendelkezik a jogosultság kezdő napján fennálló biztosítási jogviszonyában 180 naptári napi jövedelemmel, akkor a CSED naptári napi alapját ezen 180 napi jövedelem figyelembevételével kell megállapítani, ha a biztosítási idő folyamatos.

Ha az említett időtartamban nincs 180 naptári napi jövedelem, de legalább 120 naptári napi jövedelemmel rendelkezik az igénylő, akkor a 120 naptári napi tényleges jövedelem figyelembevételével kell megállapítani a CSED naptári napi alapját. Amennyiben ezen feltételek sem teljesülnek, a CSED naptári napi alapját a jogosultság kezdő napján érvényes minimálbér kétszeresének a harmincad részében kell meghatározni.

Méltányossági kérelem

Sajnos nincs egységes álláspont (beleértve a jogi szabályozást is) arra vonatkozóan, hogy ha a kisadózó egyéni vállalkozó áttér átalányadózásra, akkor a kisadózói biztosítási jogviszonyt megszűnt biztosítási jogviszonynak kezelnék, és ezáltal ennek a megszűnt jogviszonynak az idejét hozzászámítanák a még fennálló jogviszonyokhoz. A CSED-et több jogviszony esetén jogviszonyonként állapítják meg. Mindegyik jogviszonyban a fenti előfeltételt vizsgálják. A munkaviszony esetében azonban hónapok hiányozhatnak ahhoz, hogy az egy év biztosítási idő meglegyen. Méltányossági kérelem esetében erre tekintettel lehetne arra hivatkozni, hogy a 2019. évi CXXII. törvény (Tbj.) alapján a kisadózás, mint biztosítási jogviszony megszűnt, így annak idejét hozzá kellene számítani a fennálló munkaviszonyhoz.

CSED igénylésének menete

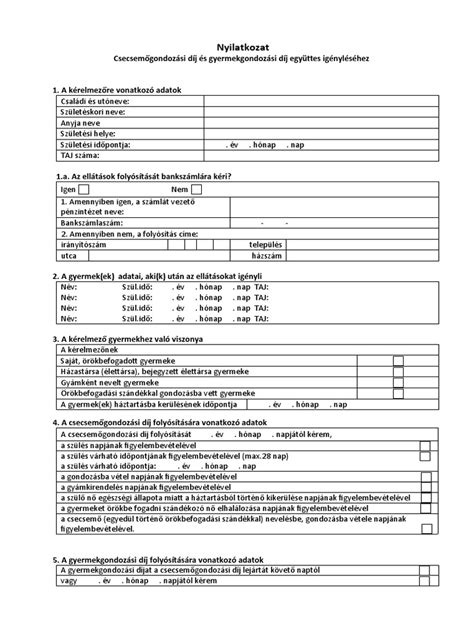

A CSED iránti kérelmet kizárólag az egészségbiztosító által erre a célra rendszeresített, egységes, személyre szabott ügyintézési felületen közzétett űrlap alkalmazásával, elektronikus úton lehet benyújtani. Ha a foglalkoztatónál kifizetőhely van, a kérelem ott nyújtható be. Egyéni vállalkozók, mezőgazdasági őstermelők, Tbj. 87. § (3) bekezdése szerinti személyek kizárólag elektronikusan nyújthatják be kérelmüket. Az elbírálásra hatáskörrel és illetékességgel rendelkező kormányhivatalhoz, vagy az igénylő munkáltatója által működtetett kifizetőhelyhez történő megérkezésétől számított 8 nap az ügyintézési határidő, feltéve, hogy a kérelem benyújtásakor rendelkezésre álló adatok alapján az igény elbírálható, egyéb esetben legfeljebb 60 nap.

Az igénybejelentés napjától visszamenőleg legfeljebb 6 hónapra lehet érvényesíteni a CSED iránti igényt. Az első megállapítást és folyósítást követően a CSED-et havonta egyszer, utólag kell folyósítani - az igénylő kérelme szerint postai úton vagy bankszámlára utalással - a tárgyhónapot követő hónap 10. napjáig.

Katáról átalányadózásra váltás és egyéb alternatívák

A Kata adózás 2022-ben szinte teljesen átalakult, így a korábbiakkal ellentétben már csak a kisvállalkozók egy része választhatja. Minden egyéb esetben más adózási formát kell választani. Az egyéni vállalkozó számára az áttérés a Katáról egyik alternatívája a vállalkozói személyi jövedelemadózás hatálya alá történő áttérés. Ezt az adózási módot a személyi jövedelemadó törvény szabályozza. Ebben az esetben az adózást tételes költségelszámolás előzi meg.

Átalányadózás

Az átalányadó lényege, hogy nem a valós költségszámlák alapján történik a költségelszámolás, hanem igazolás nélkül elszámolható költséghányadok vannak, amelyek mértéke a végzett tevékenységtől függ. Az éves minimálbér 10-szereséig lehet választani (2022.01.01-től 24 millió forint). A Katáról áttéréssel egy adómentességi keretet is igénybe lehet venni az átalányadózás alatt. Az éves minimálbér feléig a jövedelem adómentes, tehát szja adóelőleget nem kell fizetni az éves minimálbér feléig (1,2 millió forintig). Ez nem arányosodik, tehát az évközben kezdő átalányadózóra is vonatkozik. Amennyiben a jövedelem meghaladja az adómentes keretet, úgy az adóelőleget csak a meghaladó jövedelem után kell fizetni. A személyi jövedelemadó előleget negyedévente kell fizetni.

Járulékfizetési kötelezettségek átalányadózás esetén

- TB járulék (18,5%): Alapesetben havonta a számított jövedelem után kell fizetni, ha viszont a jövedelem nem éri el a minimálbért vagy a garantált bérminimumot, akkor legalább azután meg kell fizetni. Kivétel a kiegészítő tevékenységet folytató, nappali tagozaton tanulmányokat folytató, nem főállású egyéni vállalkozók, mert nekik csak a tényleges jövedelem után az adómentes határ felett kell megfizetni.

- Szociális hozzájárulási adó (13%): Alapesetben a főállású egyéni vállalkozónak havonta a számított jövedelem után kell fizetnie, de legalább a minimálbér vagy a garantált bérminimum 112,5%-a után. Amennyiben mellékállású (36 órát elérő munkaviszony vagy társas vállalkozói jogviszonyban biztosított) vagy nappali tagozatos hallgató a vállalkozó, akkor nincs kötelező minimum szociális hozzájárulási adó, csak a ténylegesen realizált jövedelem után, adómentes határ felett kell megfizetni az adót. Saját jogú nyugdíjas vállalkozó sem fizet szociális hozzájárulási adót. Havonta erről járulékbevallást kötelező beadni.

CSED és GYED melletti munkavégzés

A CSED folyósításának időtartama alatt (legfeljebb a gyermek születését követő 168. napig) főszabály szerint nem lehet dolgozni. Nem jár ugyanis CSED a biztosítottnak a szülési szabadság azon tartamára, amelyre a teljes keresetét megkapja. Annak a biztosítottnak, aki a keresetét részben kapja meg, csak az elmaradt keresete után jár CSED. Nem jár a CSED akkor sem, ha a biztosított bármilyen jogviszonyban keresőtevékenységet folytat.

Iparűzési adó 2023

Keresőtevékenység fogalma

A keresőtevékenység a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (Tbj.) 5. §-ában meghatározott biztosítási jogviszonyban, valamint egyszerűsített foglalkoztatás keretében végzett személyes tevékenység. Ez azt jelenti, hogy ha biztosítási jogviszonyban vagy egyszerűsített foglalkoztatás keretében valaki személyesen közreműködik, akkor az keresőtevékenységnek minősül, akár kap érte díjazást, akár nem.

A jogszabály két kivételt fogalmaz meg, melyeket nem minősít keresőtevékenységnek, így nem képezi akadályát a CSED folyósításának sem:

- a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenység, illetve

- az ellátásra való jogosultság kezdőnapját megelőzően végzett tevékenységből származó jövedelem - ideértve a szerzői jog védelme alatt álló alkotásért járó díjazást és a személyijövedelemadó-mentes tiszteletdíjat is -, ha az az ellátás folyósításának ideje alatt kerül kifizetésre.

Keresőtevékenység folytatása esetén a CSED-ben részesülő személynek azt 8 napon belül be kell jelentenie a folyósító szervnek.

Gyermekgondozási díj (GYED) melletti keresőtevékenység

A CSED folyósítását követően a gyermek második életévének betöltéséig a szülő részére GYED-et állapíthatnak meg. 2016. január 1-jétől a GYED folyósításának teljes időtartama alatt korlátlanul lehet keresőtevékenységet folytatni. Ennek megfelelően közvetlenül a CSED lejártát követően lehetősége van az anyának újra munkába állni. Az anya visszamehet az eredeti munkahelyére dolgozni, munkahelyet válthat, egyidejűleg fennálló többes jogviszonyt létesíthet, vagy vállalkozást alapíthat, illetve folytathat.

A GYED-ben részesülő személy dönthet úgy, hogy társas vállalkozást alapít vagy egyéni vállalkozói jogviszonyt létesít. Mindezt megteheti úgy, hogy a vállalkozói jogviszonya mellett nem szünteti meg azon jogviszonyát, melyből GYED-re vált jogosulttá. A GYED folyósításának ideje alatt a már létező vállalkozást is lehet folytatni és személyesen közreműködni a vállalkozásban. Amennyiben GYED folyósítása mellett tevékenykedik a vállalkozásban, akkor járulékfizetési „kedvezményben” is részesül a vállalkozó.

tags: #iparuzesi #ado #csecsemogondozasi #dij #kata