Az egyéni vállalkozói lét számos adózási és járulékfizetési kötelezettséggel jár, melyek megértése elengedhetetlen a jogszerű működéshez és a pénzügyi tervezéshez. Különösen fontos ez olyan élethelyzetekben, mint például a csecsemőgondozási díj (CSED) igénylése, ahol a biztosítási jogviszony és az adókötelezettségek specifikus szabályai merülnek fel.

Az egyéni vállalkozó adóalapja és adózási formái

Az egyéni vállalkozót terhelő adó alapja függ az általa választott adózási formától. Három fő lehetőség közül választhat:

- KATA adózás (kisadózó vállalkozások tételes adója): Ez egy egyszerűsített és kedvező adózási forma, ahol a vállalkozók havi fix összeget fizetnek, függetlenül a bevétel nagyságától. A KATA mellett az egyéni vállalkozó mentesül az adóbevallás és járulékok bonyolultabb rendszerétől, de vannak kivételek, például bevételi határ átlépése esetén.

- Átalányadó: Az átalányadó lényege, hogy nem a valós költségszámlák alapján történik a költségelszámolás, hanem igazolás nélkül elszámolható költséghányadok vannak, amelyek mértéke a végzett tevékenységtől függ. Ebben az esetben nem szükséges a költségeket részletesen kimutatni és igazolni, ami egyszerűsíti az adminisztrációt. Az éves minimálbér feléig a jövedelem adómentes, tehát szja adóelőleget nem kell fizetni az éves minimálbér feléig (1,2 millió forintig). Nincs arányosítás ebben, tehát az évközben kezdő átalányadózóra is vonatkozik. Amennyiben a jövedelem meghaladja az adómentes keretet, úgy az adóelőleget csak a meghaladó jövedelem után kell fizetni.

- VSZJA (vállalkozói személyi jövedelemadó, avagy tételes költségelszámolás): A vállalkozói jövedelem szerinti adózást alkalmazó, nem kiegészítő tevékenységet folytató egyéni vállalkozót saját maga után terhelő adó alapja a vállalkozói kivét. A tételes költségelszámolás során a valós költségeket lehet levonni a bevételből, így az egyéni vállalkozó ténylegesen felmerült kiadásait kell igazolnia. Ez a jövedelemadó meghatározásához vezet, ez alapján számolják ki az adókötelezettséget.

A vállalkozói osztalékalap után az egyéni vállalkozó 13 százalék szociális hozzájárulási adót köteles fizetni, amíg az összevont adóalapba tartozó adó alapjának számításánál figyelembe vett jövedelme és egyéb juttatások összege, valamint vállalkozásból kivont jövedelme, értékpapír-kölcsönzésből származó jövedelme, osztaléka, vállalkozói osztalékalapja, árfolyamnyereségből származó jövedelme a tárgyévben el nem éri a minimálbér huszonnégyszeresét, azaz az úgynevezett adófizetési felső határt.

Adózási formák egyéni vállalkozóként

Szociális hozzájárulási adó (SZOCHO)

A szociális hozzájárulási adó mértéke 13%. Főszabály szerint a főállású egyéni vállalkozónak havonta a számított jövedelem után kell fizetnie, de legalább a minimálbér vagy a garantált bérminimum 112,5%-a után. Ha az egyéni vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel, minimálbér alatt a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összegét kell érteni. Ha az egyéni vállalkozói jogállás nem a teljes hónapban áll fenn, akkor az adó alapja az adott napokra számítva legalább a minimálbér 112,5 százalékának harmincad része.

Amennyiben mellékállású (36 órát elérő munkaviszony vagy társas vállalkozói jogviszonyban biztosított) vagy nappali tagozatos hallgató a vállalkozó, akkor nincs kötelező minimum szociális hozzájárulási adó, csak a ténylegesen realizált jövedelem után, adómentes határ felett kell megfizetni az adót. Saját jogú nyugdíjas vállalkozó sem fizet szociális hozzájárulási adót.

Adókedvezmények

Az egyéni vállalkozót a saját maga után fizetendő adóból kedvezmény illeti meg, ha egészségi állapota a rehabilitációs hatóság komplex minősítése alapján 60 százalékos vagy kisebb mértékű, vagy 2011. december 31-én I., II., vagy III. csoportos rokkantsági, baleseti rokkantsági nyugdíjra volt jogosult, és rokkantsági ellátásban vagy rehabilitációs ellátásban részesül. A részkedvezmény az adómegállapítási időszakra az egyéni vállalkozó által saját maga után megállapított adóalap, de legfeljebb a minimálbér kétszeresének 13 százaléka.

Társadalombiztosítási járulék (TB járulék)

A TB járulék mértéke 18,5%. Alapesetben havonta a számított jövedelem után kell fizetni, ha viszont a jövedelem nem éri el a minimálbért vagy a garantált bérminimumot, akkor legalább azután meg kell fizetni. Kivétel ez alól a kiegészítő tevékenységet folytató, nappali tagozaton tanulmányokat folytató, nem főállású egyéni vállalkozók, mert nekik csak a tényleges jövedelem után, az adómentes határ felett kell megfizetni.

Helyi iparűzési adó (HIPA)

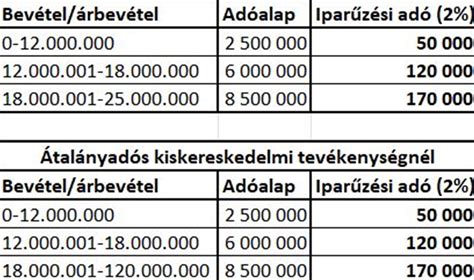

A helyi iparűzési adó fizetési kötelezettség nem a jövedelem, hanem a forgalom (nettó árbevétel) alapján, meghatározott adóalapot csökkentő tételek figyelembevételével, kell megfizetni. Az önkormányzatok helyi rendeletben szabályozzák a mértékét, ezért van ahol egyáltalán nincs iparűzési adó fizetési kötelezettség. Az iparűzési adó előleget évente március 15-éig és szeptember 15-éig kell befizetni.

2023. január 1-től változott a helyi iparűzési adó tekintetében az egyszerűsített adómegállapítás szabályai. Azon kisvállalkozók választhatják ezt a lehetőséget, akik éves szinten 25 milliós bevételi szint alatt maradnak (kizárólag kiskereskedelmi tevékenységet folytató átalányadózók esetében ez 120 millió Ft). Ez a rendszer évente egyösszegű előlegfizetést vezet be, ami egybeesik a HIPA-bevallási határidővel, azaz május 31-el. Amíg egy kisvállalkozó a választott rendszerben és sávban marad, addig nem is kell majd bevallást benyújtania. Sajnos, ha székhelye mellett más településen bejelentett telephelye is van egyéni vállalkozóként, akkor önkormányzatonként kell megfizetnie a rá irányadó sáv alapján a teljes összeget, ami már nem biztos, hogy megéri. Továbbá, ha valaki a sávos adómegállapítási módot választja, akkor a továbbiakban nem fogja tudni igénybe venni a kedvezményeket, mentességeket, adócsökkentési lehetőségeket.

Adó megfizetése, bevallása, nyilvántartása

Az egyéni vállalkozó az adót havonta állapítja meg, és a 2258-as számú bevallásban a tárgyhónapot követő hónap 12-éig vallja be és fizeti meg. A vállalkozói osztalékalap után fizetendő adót a tárgyévre vonatkozó szja-bevallásában vallja be és a bevallás benyújtására előírt határidő lejártáig fizeti meg. A szociális hozzájárulási adót havonta, a tárgyhónapot követő hó 12-ig a Szociális hozzájárulási adó beszedési számlára kell megfizetni (számlaszám: 10032000-06055912).

Az adó megállapítására, bevallására és megfizetésére kötelezett egyéni vállalkozó olyan nyilvántartást köteles vezetni, amelynek alapján az adó alapja és összege, valamint annak megállapításánál figyelembe vett mentesség és kedvezmény összege, továbbá az adó megfizetésének napja ellenőrizhető. E nyilvántartási kötelezettségét az Szja tv. rendelkezése alapján vezetett külön nyilvántartás révén teljesíti.

Csecsemőgondozási díj (CSED) egyéni vállalkozóként

A CSED tartama alatt nincs minimum adó- és járulékfizetési kötelezettség, ugyanakkor az általános szabályok szerint megállapított járulékalap után a járulékot, illetve az általános szabályok szerint megállapított szociális hozzájárulási adót meg kell fizetni. A csecsemőgondozási díj egyik előfeltétele az előzetes biztosítási idő, azaz, hogy az igénylő a gyermek születését megelőző 2 éven belül rendelkezzen 365 nap biztosítási idővel. A csecsemőgondozási díjat több jogviszony esetén jogviszonyonként állapítják meg.

Fontos megjegyezni, hogy amennyiben egy kisadózó egyéni vállalkozó áttér átalányadózásra, nincs egységes álláspont arra vonatkozóan, hogy a kisadózói biztosítási jogviszonyt megszűnt biztosítási jogviszonynak kezelnék, és ezáltal ennek a megszűnt jogviszonynak az idejét hozzászámítanák a még fennálló jogviszonyokhoz.

Többes jogviszony és a minimum adóalap

Gyakran merül fel a kérdés a többes jogviszonyban álló vagy valamely pénzbeli ellátásban részesülő egyéni vállalkozó társadalombiztosítási jogállását, valamint társadalombiztosítási kötelezettségeit illetően. Amennyiben egyéni vállalkozó egyidejűleg társas vállalkozói tevékenységet is folytat, a havi minimális adó- és járulékfizetési kötelezettség csak az egyik vállalkozásában terheli, míg a másikban csak a kivét vagy csak a tényleges tagi jövedelem alapul vételével köteles megfizetni a társadalombiztosítási járulékot és a szociális hozzájárulási adót. Az egyéni vállalkozó a társas vállalkozás részére a tárgyév január 31-éig tett nyilatkozat alapján évenként az adóév egészére választhatja, hogy a járulékfizetési alsó határ után történő járulékfizetési kötelezettséget társas vállalkozóként teljesíti. Az adóhatóság sok esetben ragaszkodik a jogszabályban rögzített január 31-i határidőhöz, tehát amennyiben a jogviszonyok valamelyike január 31-ét követően keletkezik, akkor az adott év vonatkozásában a vállalkozónak már nincs módja e nyilatkozat megtételére, tehát a minimum járulék az adott évben egyéni vállalkozóként terheli. Vállalkozói osztalékalapja után viszont meg kell fizetnie a szociális hozzájárulási adót.

Az egyidejűleg fennálló több munkaviszony esetében az egyes munkaviszonyokban előírt munkaidőt a heti legalább 36 órás foglalkoztatás megállapításánál össze kell adni. Ezekben az esetekben az adót a tényleges adóalap után kell megfizetni. Az egyéni vállalkozó minden, az adókötelezettség teljesítését érintő változásról köteles haladéktalanul újabb nyilatkozatot tenni a társaságnak.

Az egyéni vállalkozás egyéb költségei

Az adókon és járulékokon túl számos egyéb költséggel is számolni kell egy egyéni vállalkozás indításakor és fenntartásakor. Ezek közé tartoznak:

- Könyvelői díj: Egy jó könyvelő segít a döntésekben, pénzügyi kérdésekben, és az adózási feladatok teljesítésében.

- Online számlázó rendszer díja: Kezdetben az ingyenes lehetőségek is elegendőek lehetnek, de ha elektronikus számlát szeretnénk használni, az többnyire csak a fizetős csomagban érhető el.

- Kereskedelmi és Iparkamarai hozzájárulás: Minden egyéni vállalkozónak be kell jelentkeznie a területileg illetékes Kereskedelmi és Iparkamarához, ami 5000 Ft-os éves hozzájárulást jelent.

- Működési költségek: Üzlethelyiség bérleti díja, rezsi, biztosítási díjak, szállítási költségek, telekommunikációs költségek (internet, telefon).

- Marketing költségek: Hirdetések, promóciók.

- Egyéb költségek: Üzemanyag költség, anyagköltség.

A pénzügyi tervezés elengedhetetlen, és érdemes költséghatékony megoldásokat keresni, például beszállítókkal való tárgyalás, költséghatékony marketingcsatornák feltárása és technológia kihasználása a műveletek egyszerűsítésére.

tags: #iparuzesi #ado #csecsemogondozasi #dij #egyeni #vallalkozo