A család bővülése gyakran nagyobb kiadásokkal jár együtt, ezért sok friss szülőben felmerülhet a kérdés, hogy vajon kaphat-e hitelt úgy, hogy GYES-en vagy GYED-en van. Bármilyen hitelt szeretnél felvenni, stabil, igazolt jövedelemre szükséged van. A bankok különbséget tesznek az úgynevezett elsődleges és másodlagos jövedelem között. Az elsődleges jövedelmek közé tartozik többek között a munkabér, a vállalkozói jövedelem és a nyugdíj, ezek a leggyakoribbak. A gyermekek után igénybe vehető juttatások, mint amilyen a CSED, GYED, GYET vagy GYES nem ebbe a kategóriába esnek.

Ez azt jelenti, hogy önmagában nem elegendők a hiteligényléshez. Ezeket a bank nem elsődleges, hanem másodlagos vagy kiegészítő jövedelemként veszi számításba hiteligénylésnél. A hiteligénylésnél a felvehető összeg nagyságát alapvetően meghatározza az igazolt nettó jövedelem összege, mert ennek legfeljebb 50, illetve 60 százalékát lehet hiteltörlesztésre fordítani. Amennyiben a gyermekvállalás után járó juttatásokon kívül a hiteligénylőnek más, igazolható jövedelme nincs, adóstárs bevonásával igényelhet kölcsönt. Adóstárs bárki lehet, aki megfelel a hiteligénylési feltételeknek, köztük a jövedelemre vonatkozó előírásoknak is, tehát rendelkezik megfelelő mértékű elsődleges jövedelemmel.

Állami támogatások gyermekvállalás esetén

A gyermeket vállaló szülők négyféle állami támogatást vehetnek igénybe eltérő összegekben és időtartamokban. Ezek a családtámogatások, amelyekkel az állam hozzájárul a gyermekvállalással járó kiadásokhoz. A gyermekvállalás után négy különböző állami juttatást lehet igénybe venni, ezeknek az összege jelentősen eltér, ahogyan az is, hogy mikor és milyen hosszú időszakra lehet ezeket igényelni.

- Csecsemőgondozási díj (CSED): A legmagasabb összegű támogatás, azonban ez csupán néhány hónapig jár az arra jogosultaknak, a szülési szabadsággal megegyező időtartamra - ez mindösszesen 24 hét. A CSED naptári napi összege a naptári napi alap, illetve a naptári napi jövedelem 100 százaléka.

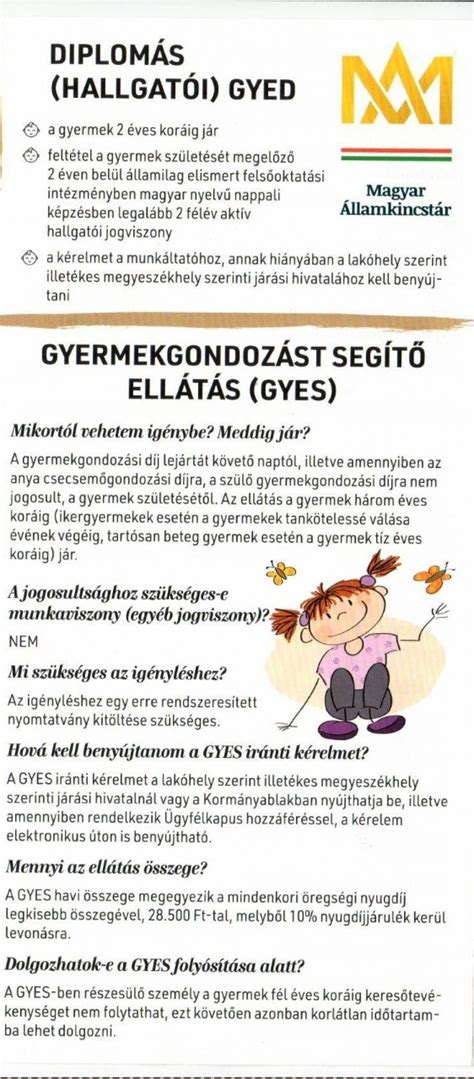

- Gyermekgondozási díj (GYED): Legkorábban a CSED lejárta utáni naptól jár addig, amíg a gyermek be nem tölti a 2. életévét, ikrek esetén a GYED a gyermekek 3 éves koráig vehető igénybe. A támogatás összege alacsonyabb, mint a CSED összege, és míg a CSED esetében nincs meghatározva maximum összeg, a GYED esetében van. A GYED a figyelembe vehető jövedelem naptári napi átlagának 70 százaléka azzal, hogy a GYED maximálisan megállapítható összege havonta legfeljebb a mindenkori minimálbér kétszeresének 70 százaléka lehet.

- Gyermekgondozást segítő ellátás (GYES): Addig jogosult a szülő, amíg a gyermek be nem tölti a 3. életévét, ikrek esetében pedig a gyermekek tankötelessé válásáig. A GYES összege jóval alacsonyabb a két másik támogatás összegénél: 28 500 forint.

- Gyermeknevelési támogatás (GYET): Közismertebb nevén főállású anyaság, amely azoknak jár, akik saját háztartásukban három vagy több kiskorút nevelnek. A legfiatalabb gyermek 3. életévének betöltésétől a 8. életévének betöltéséig jár.

A támogatások összegei és kalkulációja

A gyermekvállaláshoz kapcsolódó állami támogatások összege több tényezőtől függ.

- CSED: A szülő munkabére az irányadó, ugyanis a támogatás alapja a bruttó jövedelem 100%-a.

- GYED: A havi összege legfeljebb a mindenkor érvényes minimálbér duplájának 70%-a lehet. Ez idén, azaz 2025-ben bruttó 407 120 forint. Ebből 10% nyugdíjjárulékot és 15% személyi jövedelemadó-előleget vonnak le.

- GYES: Bruttó 28 500 forint, amiből 10% nyugdíjjárulék kerül levonásra.

A minimálbér emelésével a családtámogatások maximális összege is nő. A minimálbér 2023-as emelésével a családtámogatások maximális összege is nőni fog, így a GYED, a diplomás GYED és a gyermekek otthongondozási díja is több lehet. Az emelésnek köszönhetően a nettó minimálbér (kedvezmények nélkül) 154 300 forint lesz 2023-ban, ami havonta 21 300 forinttal több bevételt jelent.

Változók beviteli sorrendjének beállítása (CALC) ❗ KÖTELEZŐ videó ❗ CASIO fx-991CEX

A GYED összege 2026-ban továbbra is a jogosult napi átlagjövedelmének 70 százaléka, ugyanakkor az ellátás felső határát jogszabály rögzíti. A maximális GYED a mindenkori minimálbér kétszeresének 70 százalékához kötődik, amely a 2026-os minimálbér-emelés miatt érezhetően magasabb összegű ellátást eredményez. Ennek megfelelően a GYED maximális bruttó összege 2026-ban havi 451 920 forint. A GYED 2025. július 1. óta személyi jövedelemadó-mentes, így 2026-ban a GYED bruttó összegét alapvetően csak a 10% nyugdíjjárulék csökkenti. Fontos gyakorlati lehetőség az is, hogy a GYED 2026-ban visszamenőlegesen is megállapítható: legfeljebb a kérelem benyújtását megelőző hatodik hónap első napjáig, ha a jogosultság már akkor is fennállt.

Hiteligénylés GYES és GYED mellett

A hitelfelvételhez - bármilyen típusú hitelről legyen is szó - igazolható jövedelemre van szükség. A jövedelemtípusok esetében a pénzintézetek megkülönböztetik az elsődleges és a másodlagos jövedelmet. Elsődleges jövedelem például a munkabér, a vállalkozói jövedelem, valamint a nyugdíj. A gyermekek után járó állami juttatásokat a bankok a hiteligénylés során másodlagos vagy kiegészítő jövedelemként számítják, azaz önmagukban nem fogadják el még abban az esetben sem, ha a juttatás összege eléri a pénzintézet által meghatározott minimum jövedelemszintet.

Adóstárs bevonása

Ha a gyermekvállalás után igénybe vett juttatásokon kívül elsődleges jövedelmet nem tudsz igazolni, a bank adóstárs bevonását fogja kérni. Adóstárs lehet bárki, aki elsődleges jövedelemmel rendelkezik, és megfelel a bank által szabott egyéb feltételeknek is. Az adóstárs leggyakrabban a házastárs vagy valamelyik családtag szokott lenni. Az adóstárs bevonása annyiban módosíthat a hiteligénylés menetén, hogy mindkét igénylőnek be kell mutatnia a jövedelemigazolást - emiatt elképzelhető, hogy nem lesz lehetőség az online hiteligénylésre, és az ügyintézés hosszabb lesz egy-két nappal.

A bankok elfogadási gyakorlata

A GYED-et a bankok mindegyike elfogadja egy lakáshitel igénylésénél, ám fontos, hogy úgynevezett kiegészítő jövedelemként számolnak vele. Az egyes bankok elfogadási gyakorlata azonban nem azonos, így a jó választáson akár az is múlhat, hogy kap-e a család egyáltalán hitelt, vagy ha kap, mekkora összegre számíthat. A pénzintézetek egy része ugyanis 6, míg más részük 12 hónap hátralévő időt vár el a GYED esetében, ha pedig ennél kevesebb van hátra, akkor a jövőbeni GYES összegével számolnak, ami lényegesen kevesebb lesz. A GYES-t egy gyereknél a mindenkori nyugdíjminimum 100 százaléka, vagyis 28 500 forint. Van bank, amelyik azonban a GYES-t egyáltalán nem veszi figyelembe, ám a túlnyomó többség valamilyen formában számol vele kiegészítő jövedelemként. A helyzetet bonyolítja, hogy van pénzintézet, amelyik kizárólag az adóstársnál veszi figyelembe, de az is előfordul, hogy bizonyos összeghatárig fogadják csak el, illetve az elsődleges jövedelem meghatározott százaléka (pl. 30%) lehet legfeljebb az aránya.

Fontos, hogy minden bank kicsit másképp látja ezeket a juttatásokat: van, ahol rugalmasabban kezelik a CSED-et vagy a GYED-et, máshol szigorúbban veszik a jövedelmi feltételeket. Éppen ezért nem érdemes vakon belevágni a hiteligénylésbe - először mindenképp járjunk utána a részleteknek, kérjünk személyre szabott előminősítést, és hasonlítsuk össze a banki ajánlatokat.