A kétgyermekes családok számára számos állami támogatás és kedvezményes hitelkonstrukció áll rendelkezésre Magyarországon, amelyek célja az otthonteremtés, lakásfelújítás vagy akár az adósságrendezés megkönnyítése. Ezek a támogatások jelentős pénzügyi segítséget nyújthatnak, azonban fontos tisztában lenni a feltételekkel és a lehetőségek kombinációjával.

Állami Támogatások és Kedvezmények

Az állam által kínált otthonteremtési támogatások túlnyomó többsége kedvezményes hitelkonstrukció, amihez a jogszabályban rögzített személyi feltételeken túl arra is szükség van, hogy a bank hitelképesnek találja az igénylőt. Ezeknél a konstrukcióknál az állami támogatásnak két eleme van: egyrészt a családok komoly kamattámogatást kapnak, másrészt a megszületett gyerekek után a fennálló adósság egy részét elengedik.

Babaváró Hitel

A szabad célú, jelzálogfedezet nélkül igényelhető Babaváró hitelt olyan fiatal párok vehetik fel, akik teljesítik a jogszabályban rögzített személyi feltételeket, és a bankok hitelképességi vizsgálatán is sikerrel átmennek. A Babaváró hitel azért nem tartozik a többi támogatás csoportjába, mert nem kötelezően lakáscélú konstrukció, szabadon felhasználható. Azonban, mivel akár 11.000.000 forint is igényelhető kamatmentesen, sokan lakásvásárlásra fordítják ezt az összeget.

Ki igényelheti a Babaváró Hitelt?

- Kizárólag olyan házaspárok jogosultak rá, ahol a feleség még nem töltötte be a 35. életévét (2025. december 31-ig a 41. életévre vonatkozó rendelkezést nem kell alkalmazni bizonyos esetekben, például legalább a 12. hetet betöltött várandósság esetén).

- Legalább a pár egyik tagjának 3 éves folyamatos TB jogviszonyt kell igazolnia. Külföldi TB jogviszony is elfogadható, ha a magyar állampolgár igénylő Magyarország területén végzett kereső tevékenysége alapján valamely másik állam vagy nemzetközi szervezet TB rendszerének hatálya alá tartozik.

- Nem lehet 5.000 Ft-ot meghaladó köztartozása.

- Az igénylő jövedelmének el kell érnie a mindenkori minimálbér összegét. A havi törlesztőrészlet maximum 51 000 forint lehet.

A Babaváró Hitel előnyei két gyermek esetén

A Babaváró esetében fontos támogatási elem a megszülető gyerekek után járó tartozáselengedés. Ha 5,5 éven belül születik az első gyermek, akkor garantáltan kamatmentes marad a hitel a futamidő végéig.

- Első gyermek érkezésekor: A 12 hetes magzati kor betöltésekor a kamatmentesség véglegesedik a futamidő végéig, és kérhető a hiteltörlesztés felfüggesztése 3 évre. Érdemes élni ezzel a lehetőséggel, mert nem jelent plusz költséget.

- Második gyermek érkezésekor: A 12 hetes magzati kor betöltésekor újraindul a 3 éves hitelmoratórium, és elengedik a fennálló tőketartozás 30%-át, ami egyben a havi törlesztők csökkenését is jelenti.

- Harmadik gyermek érkezésekor: A tartozás fennmaradó részét is elengedik, ami azt jelenti, hogy a Babaváróhoz kapcsolódó elvárásokat már nem kérhetik számon a családon.

Ikrek két új gyermeknek számítanak a Babaváró hitel szempontjából, hármasikrek esetén pedig rögtön vissza nem térítendő támogatássá válik a fennálló hiteltartozás.

Babaváró hitel tévedések és buktatók

A Babaváró Hitel igénylési folyamata és egyéb tudnivalók

Az igényléskor egy új dokumentumot állítanak ki, a Kölcsönigénylő lap és szerződéskötési ajánlatot, amiben a hiteligénylési adatok, valamint a szerződéshez szükséges adatok is benne lesznek. Ezt kell aláírni két tanú jelenlétében. A hiánytalanul beérkezett hitelkérelmek esetén jogszabály szerint a bankoknak legfeljebb 10 munkanapjuk van a hitelbírálatra.

Amennyiben a hitel felvételéhez képest 5 éven túl tervezitek a hitel visszafizetését és 5 éven belül nem születik gyermek a családba, akkor az 5. évben elveszítitek a kamatmentességet, és az addig igénybe vett kamattámogatást az 5. évben ki kell fizetnetek egy összegben. Fontos változás: A kamatmentességet vissza lehet kapni abban az esetben is, ha az első baba végül az 5. évet követően születne meg.

A Babaváró hitel számos hitelcélra igénybe vehető, például lakásvásárlás, felújítás, adósságrendezés vagy autóvásárlás. Hitelcélt igazolni alapesetben nem szükséges. A Babaváró hitelből más K&H-s, vagy nem K&H-s hitelek is elő- illetve végtörleszthetőek.

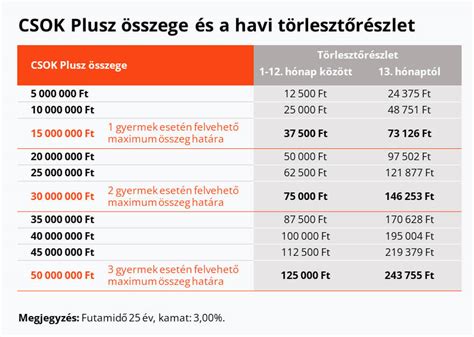

CSOK Plusz Hitel

A 2024-től induló, maximum 3%-os kamattal elérhető CSOK Plusz hitelt olyan házaspárok igényelhetik, ahol a feleség még nem töltötte be a 41. életévét (kivéve bizonyos esetekben 2025. december 31-ig), és akik legalább egy gyermeket vállalnak. A családban lehetnek meglévő gyerekek, sőt a gyerekszám kiszámításakor őket is számításba veszik. Például, ha egy pár a két meglévő gyerek mellé egy további babát szeretne, akkor ők három gyerekre vehetik fel a támogatott kölcsönt.

CSOK Plusz Hitel összege és kedvezményei

A CSOK Plusz a korábbi CSOK támogatás és a hozzá kapcsolódó CSOK hitel utódja, mely kizárólag lakáscélra fordítható. A hitel összege 2 gyermekre (2 vállalt vagy 1 meglévő 1 vállalt) maximum 30 millió Ft, három gyermek esetén pedig 50 millió forint lehet. A futamidő 10 évtől 25 évig terjedhet, az ügyfél által fizetett kamat pedig legfeljebb 3 százalék.

A CSOK Plusz nem csak az alacsony kamat miatt nyerő, ugyanis a második vállalt gyerek érkezésétől - a 12 hetes magzati kor betöltését kell alatta érteni - minden baba után 10-10 millió Ft-tal csökken a fennálló tartozás összege. Első vállalt gyermek után 1 éves törlesztés szüneteltetés jár.

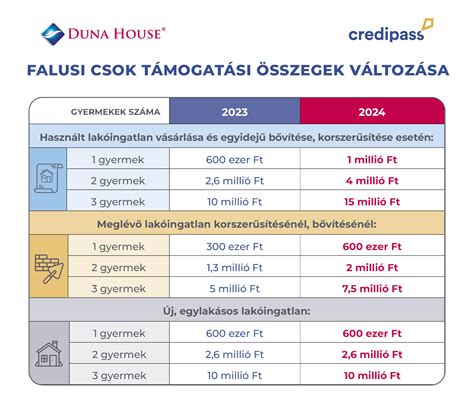

Falusi CSOK

A Falusi CSOK a preferált kistelepüléseken vehető igénybe. Két gyermek esetén használt ingatlan vásárlás és egyidejű korszerűsítés/bővítés esetén 4.000.000 Ft, meglévő ingatlan korszerűsítése/bővítése esetén 2.000.000 Ft, új ház építés/vásárlás esetén pedig 4.000.000 Ft támogatás igényelhető.

A Falusi CSOK mellé is igényelhető kedvezményes kamattámogatott hitel CSOK-hitel maximum 10.000.000 Ft, VAGY a CSOK Plusz hitel, amely 2 gyermekre (2 vállalt vagy 1 meglévő 1 vállalt) maximum 30 millió Ft.

ÁFA-visszatérítés és Illetékkedvezmény

- ÁFA-visszatérítés preferált kistelepüléseken: Az ÁFA visszatérítés 2026-ban is igényelhető, de csak a falusi CSOK-os kistelepüléseken.

- Illetékkedvezmény falusi CSOK-kal, CSOK Plusszal: Az illeték általános mértéke az ingatlan értékének 4%-a. Ezt nem kell megfizetned, így azt a pénzt (amely milliós összeg is lehet) megspórolhatod, ha CSOK igénybevételével vásárolsz új vagy használt lakást.

Otthonfelújítási Program (Energetikai)

Minimális önrész mellett 10 millió Ft kamatmentes hitel vehető igénybe, ebből a tőke-tartozást csökkentő vissza nem térítendő támogatás is jár. Ez a program 2007-ben vagy azelőtt épült családi házak korszerűsítését célozza.

Otthon Start fix 3%-os lakáshitel

Maximum 50.000.000 Ft kedvezményes kamatozású lakásvásárlási hitel, első lakás vásárlására.

Egyéb Támogatások

- Munkáshitel: Fiatal, max. 25 éves korig igényelhető, szabadon felhasználható kamatmentes hitel, de csak dolgozó fiataloknak, akik nem tanulnak a felsőoktatásban és nincsen diplomájuk. Maximálisan 4 millió forintot lehet igényelni, és a hitelfelvevő nők gyermekvállalás esetén törlesztés-szüneteltetést, illetve tartozáscsökkentést, -elengedést vehetnek igénybe. Kétgyermekesként mindkét tartozáscsökkentés igénybe vehető.

- Diákhitellel rendelkező kismama/anya: A várandósság 12. hetétől 3 évig kérheti a törlesztés felfüggesztését, illetve a második gyermek megszületése után a Diákhitel-tartozás felét elengedi az állam.

- Családi kedvezmény: Minden olyan kedvezményezett eltartott után, aki tartósan beteg vagy súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 133.340 forinttal növelt összegben vehető igénybe a családi kedvezmény.

- 30 év alatti anyák SZJA-mentessége: Azoknak az anyáknak, akik még nem töltötték be 30. életévüket, SZJA-mentesség jár.

- GYED és Örökbefogadói díj: Az igénylő jövedelme alapján számolt naptári napi alap 70%-a (maximum értékhatárig).

Jelzáloghitel-tartozás csökkentése gyermekek után

A családok számára komoly pénzügyi előnyt jelent a gyermekek után járó tartozáselengedés, ami a meglévő lakáscélú jelzáloghitelek tőketartozását csökkentheti.

Ki jogosult a jelzáloghitel-elengedésre?

- 2019. július 1-től a második és további gyermekeiket vállaló és nevelő családok.

- Jogosultak lehetnek azok a két- vagy többgyermekes családok, ahol a második vagy további vér szerinti vagy örökbefogadott gyermek 2018. január 1-je után született, vagy a kérelem benyújtásakor az édesanya már a 12. hetét betöltött várandós.

- A házastársak, élettársak vagy volt élettársak a támogatást kizárólag együttesen igényelhetik, abban az esetben is, ha a jelzáloghitel-szerződésnek csak az egyik fél az alanya.

- Fontos, hogy csak a gyermek születését (a támogatás magzatra tekintettel való igénylését) megelőzően igényelt hitelre jár a jelzáloghitel-elengedés.

Mekkora a támogatás összege?

A jelzáloghitel-elengedés összege a második gyermeket vállaló családoknál 1 millió forint, míg a harmadik gyermeknél (vagy további gyermeknél, ha korábban nem igényelték) már 4 millió forint a hitelelengedés összege (így összességében 5 milliós elengedés érvényesíthető 2 jogosult gyermeknél), minden további gyermeknél pedig további 1-1 millió forinttal csökkenthetik a jelzáloghitel-tartozásukat a családok.

Ha a támogatás összegét nem éri el az igényléskori tartozás, a különbözetre a kérelmező nem tarthat igényt. Azonban, ha több jelzáloghitel-tartozással is rendelkezik az igénylő, és azok együttes összege már eléri a támogatás összegét, akkor a teljes támogatás igényelhető.

Mikor és hogyan lehet igényelni?

A támogatási kérelem benyújtása a várandósság betöltött 12. hetétől a szülést vagy az örökbefogadást követő 1 évig lehetséges. A kérelmet a kormányhivatalnál kell benyújtani.

| Támogatás/kedvezmény neve | Összege 2 gyermek esetén | Főbb jellemzői |

|---|---|---|

| Falusi CSOK | Használt ingatlan vásárlás és egyidejű korszerűsítés/bővítés: 4.000.000 Ft, Meglévő ingatlan korszerűsítése/bővítése: 2.000.000 Ft, Új ház építés/vásárlás: 4.000.000 Ft | Alapvető feltételeit falusi csok oldalunkon is megtalálod. |

| Kedvezményes kamattámogatott lakáshitel (CSOK-hitel) | Maximum 10.000.000 Ft | A többgyermekes családok otthonteremtési kamattámogatását akkor tudod igénybe venni, ha a bank a saját szabályai szerint hitelképesnek minősít. |

| CSOK Plusz | Maximum 30.000.000 Ft (csak gyermekvállalással) | Kedvezményes kamatozású lakáscélú hitel, melynek alapfeltétele a gyermekvállalás és a hitelképesség. Első vállalt gyermek után 1 éves törlesztés szüneteltetés, második vállalt gyermek után 10.000.000 Ft elengedés a fennálló tőketartozásból. |

| Otthon Start fix 3%-os lakáshitel | Maximum 50.000.000 Ft | Kedvezményes kamatozású lakásvásárlási hitel, első lakás vásárlására. |

| Otthonfelújítási Program (energetikai) | 10.000.000 Ft kamatmentes hitel, ebből tőketartozást csökkentő vissza nem térítendő támogatás | Minimális önrész mellett, 2007-ben vagy azelőtt épült családi házak korszerűsítésére. |

A Támogatások Kombinálása

A Babaváró és a CSOK Plusz hitel kombinálható, vagyis, ha egy pár megfelel mindkét konstrukció személyi és hitelbírálati feltételeinek, akkor egymástól függetlenül, vagy akár együttesen is igényelhető. Bármelyik megoldást is válassza a család, a hitel felvételét követően megszületett gyerekek utáni hitelelengedés mindkét konstrukcióra érvényesíthető.

Konzultáljon hitelszakértővel! Díjmentesen végigkísérünk a folyamaton a jogosultság felmérésétől, a dokumentáció előkészítésén át az igénylés lebonyolításáig.

tags: #hitel #ket #kisgyerekkel