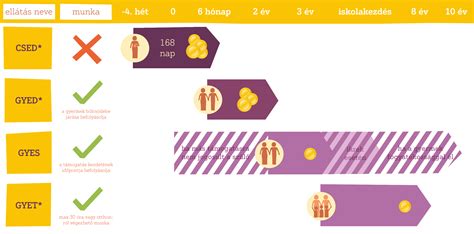

A gyermekvállaláshoz kapcsolódó pénzbeli ellátások rendszere több elemből áll, amelyek egymást kiegészítve nyújtanak anyagi biztonságot a családok számára. Ezek a csecsemőgondozási díj (CSED), a gyermekgondozási díj (GYED), a gyermekgondozást segítő ellátás (GYES) és a gyermeknevelési támogatás (GYET). Fontos, hogy ezek a támogatások nem egyszerre, hanem egymás után járnak, és az összegük egyre csökken, ahogy a gyerek nő. Az interneten fellelhető információhalmaz ellenére még mindig nagyon sok kismama számára kérdéses, hogy mikor és milyen ellátásokat tud igénybe venni.

Erre a kérdésre egyöntetű választ nem lehet adni, ugyanis több tényezőtől is függ. A pontos válaszhoz meg kell vizsgálni a jelenlegi jogviszony kezdetét, az itt kapott béreket, táppénzeket, ezek időtartamát. Szükséges pontosan tudni, hogy milyen összegűek lesznek az ellátások 28 nappal korábban igényelve a CSED-et, vagy ha csak szülés napjától igényled? Mész-e táppénzre szülés előtt, mekkora lesz ennek az összege? Milyen összegű GYED-re számíthatsz? Általánosságban elmondható, hogy ha a táppénz magasabb, mint a későbbi GYED összege, akkor célszerű a szülés napjától igényelni a CSED-et. Ha pedig a GYED magasabb, akkor a kiírt dátum előtt 28 nappal javasolt igényelni.

Ahogyan két várandósság vagy gyermek sem egyforma, a kismamák helyzete is a maga módján egyedi. Minden eset más, minden családi helyzet egyedi. Mérlegelni csak a pontos körülmények ismerete mellett lehetséges.

CSED - Csecsemőgondozási díj

A CSED, vagyis a csecsemőgondozási díj (régebben TGYÁS néven volt ismert) a szülés előtt vagy után igényelhető, és a szülési szabadságnak megfelelő, vagyis 24 hét időtartamra vehető igénybe. A CSED juttatásának ideje megegyezik a szülési szabadság időtartamával, vagyis összesen 24 héttel, amelyből legfeljebb négy hetet vehetünk ki a szülés várható ideje előtt. A szülési szabadság időtartamára (ez maximum 24 hét, azaz kb. fél év lehet) jár a CSED, abban az esetben, ha rendelkezünk a gyermekünk születését megelőző két éven belül 365 nap társadalombiztosítási jogviszonnyal. Fontos, hogy a két éven belüli 365 biztosított napnak nem folyamatosan kell fennállnia, hanem a biztosítási napokat összeadva. Tehát, ha például az elmúlt két évben kétszer fél évig volt munkád, az is számít.

Az anya helyett az apa akkor mehet CSED-re, ha az anya egészségügyi okból nem élhet velük, vagy ha életét veszti. A szülési szabadságra viszont más szabályok vonatkoznak, mint a CSED-re. A szülési szabadság annak is jár, aki a szülő nő halála vagy egészségi állapota miatt gondozza a gyereket (pl. a vér szerinti apa). A csecsemőgondozási díjat egészséges baba esetén legfeljebb a szülést követő 168. napig folyósítják.

CSED összege és igénylése

A CSED összege az anya jövedelmének 100%-a. Kiszámításához a CSED folyósítását megelőző 3. hónap utolsó napjától visszafelé megnézik az elmúlt 180 napra jutó jövedelmedet, és ebből az egy napra jutó átlagkeresetét veszik alapul, abban az esetben ha a biztosítási idő folyamatos volt. Tehát ha folyamatosan dolgoztál, és például december 1-től veszed ki a szülési szabadságot, akkor a szeptember 30-at megelőző félév keresetéből számítják ki az átlagjövedelmedet. Kizárólag azt az összeget veszik alapul, amit a személyi jövedelemadó-előleg megállapításához is figyelembe vesz a NAV, tehát, ami a bevallott jövedelmed. Ez az az összeg, ami a társadalombiztosítási járulékalapodat képezi. Ha az adott időszakban nincs 180 naptári napi jövedelmed, vagy a biztosítási jogviszonyod a számítás alapjául szolgáló időszakban megszakadt, akkor a számításra másféle szabály vonatkozik. A CSED folyósítása esetén a bruttó fizetésből mindössze a 15%-os személyi jövedelemadót vonják le. Fontos változás, hogy amennyiben az anya érvényesítheti a 30 év alatt gyermeket vállaló nők szja-mentességét - ami a CSED, GYED összegére is érvényes -, úgy a bruttó bére 100%-át megtarthatja nettóban.

Ha a CSED igénylő anya nem rendelkezik a 365 napos biztosítási jogviszonnyal, méltányossági alapon is folyamodhat CSED-ért. Ha az anya betegszabadságról megy CSED-re, akkor a kezdeti hónapra a távolléti díj jár. Ha az anya társas vagy egyéni vállalkozó, akkor a minimálbér összege alapján számolják a CSED-et. A Kúria 2024-ben kimondta, hogy nincs különbség az egyéni vállalkozás szüneteltetése és megszüntetése között, és a szüneteltetés esetén is jár a CSED.

A CSED iránti kérelmet az erre rendszeresített nyomtatványon kell benyújtanod, amit az Államkincstár oldalán találsz. Itt van külön nyilatkozat az alkalmazottként és a nem alkalmazottként dolgozó igénylők számára is. A kitöltött kérelmet a munkáltatódnak kell benyújtanod. Azt, hogy ki a munkáltatód, a munkaszerződésedből tudod meg. Ha már a szülés előtti időszaktól igényled a CSED-et, csatolnod kell a terhesállományba vételt az orvosodtól. Ezen található a szülés várható időpontja. Ha nem vettek terhesállományba, akkor a várandósgondozási könyv másolatát kell csatolnod. Ha a szülés utántól igényled a CSED-et és társadalombiztosítási kifizetőhelynél dolgozol, a születési anyakönyvi kivonat másolatát el kell küldened munkáltatódnak a kérelemhez csatolva. Társadalombiztosítási kifizetőhely az a munkahely, ahol egymást követő 6 hónapban meghaladja a 100 főt a dolgozók száma. Ha a szülést megelőző két évben nem volt munkád, vagy volt munkád, de nem voltál bejelentve, és nem fizette utánad a munkáltató a megfelelő járulékokat, akkor nem jár a CSED. A CSED-et a szülés várható időpontját megelőző negyedik héttől bármikor kérheted, de ezt előre jelezned kell a munkahelyeden. Ha minden szükséges iratot beadsz, nyolc nap alatt el kell bírálni a kérelmed, de ha valamit hiányosan adtál be, a határidő 60 napra nő. Fontos, hogy ezekkel a határidőkkel számolj attól függően, hogy mikortól szeretnéd kapni a CSED-et.

Az Adózóna válaszol: változások a csed szabályaiban 2025. július 1-jétől

GYED - Gyermekgondozási díj

GYED-re, vagyis gyermekgondozási díjra jogosult az a szülő, aki otthon van a gyermekkel annak két éves koráig, és a szülést megelőző két évben 365 napig biztosított volt. A GYED a szülési szabadság letelte után jár (ez az időtartam 168 nap), a gyermek fél éves korától a 2. életévének betöltéséig, ikreknél pedig a gyermekek 3. életévének betöltéséig. A GYED a legtöbb élethelyzetben a CSED időszaka után indul: vagyis a GYED-et jellemzően akkor lehet igényelni, amikor a CSED folyósítása már lezárult. A GYED egy nem szociális alapú, társadalombiztosítási jogviszonyhoz kötött családtámogatási eljárás, melyet az apa is kérhet. Célszerű azt a szülőt kiválasztani, akinek magasabb a fizetése. A szülői feladatokkal járó tevékenység főállásban is végezhető mind az anya, mind az apa számára.

GYED extra és speciális esetek

A GYED extra törvénycsomag óta hallgatók, nagyszülők is igényelhetik ezt a támogatást. A diplomás GYED a GYED Extra egyik speciális formája, amely azoknak a kismamáknak járhat, akik felsőoktatási intézmény nappali tagozatán folytattak tanulmányokat, és a gyermek születését megelőzően legalább két aktív félévet tudnak igazolni. A diplomás GYED nem munkaviszonyhoz kötött ellátás, összege jogszabályban rögzített, és a jogosultság időtartama legfeljebb a gyermek 2 éves koráig tart. Nevelőszülői GYED-et az a nevelőszülő kaphat nevelőszülői tevékenysége alatt, akire igazak a GYED alapfeltételei. A nagyszülői GYED arra van, hogy ha a szülők szeretnének dolgozni, de a gyereket nem tudják bölcsődébe adni, a még nem nyugdíjas nagyszülő be tudjon segíteni úgy, hogy ő sem marad bevétel nélkül. Ilyenkor a munkába visszatérő szülő helyett a nagyszülő kapja az ellátást, ami beleszámít a nyugdíjába is. Nagyszülői GYED-et az kaphat, akinek a vér szerinti vagy örökbefogadott gyereke, esetleg gyerekének házastársa (tehát a nagyszülő veje, menye) jogosult lenne egyébként szülői GYED-re. Emellett nemcsak a saját, hanem a házastársa unokái után is igénybe veheti valaki a nagyszülői GYED-et.

GYED összege és igénylése

A GYED összege a figyelembe vehető jövedelem naptári napi átlagának a 70%-a, felső határa pedig a mindenkori minimálbér kétszeresének 70%-a, ami 2024-ben bruttó 373.520 Ft. Ebből 15% SZJA és 10% nyugdíjjárulék kerül levonásra. Ezek után a GYED nettója maximum 281.640 Ft lehet havonta, kedvezmény nélkül. A GYED összege után családi adókedvezmény érvényesíthető, illetve a 30 év alatt gyermeket vállaló szja-mentessége is kérhető. A GYED 2025. július 1. óta személyi jövedelemadó-mentes, így a bruttó összegből jellemzően csak a 10% nyugdíjjárulék kerül levonásra. A gyermekgondozási díj a CSED lejártát követő naptól a gyermek 2. életévének betöltéséig igényelhető, ikergyermekek esetében a 3. életév betöltéséig.

Ha az igénylő foglalkoztatott, a foglalkoztatónál tudjuk igényelni a GYED-et, a CSED-hez hasonlóan a meghatározott nyomtatványt kitöltve (Igénybejelentés gyermekgondozási díjra). Egyéni vállalkozó esetén a telephely szerint illetékes megyei egészségbiztosítási pénztárnál. A GYED iránti kérelmet az erre rendszeresített nyomtatványon kell benyújtanod a munkáltatódnak, ugyanúgy, mint a CSED esetében. Ehhez űrlapot az Államkincstár oldalán találsz. Ilyenkor a munkahelyeden, a munkáltatódnak kell benyújtanod a kérelmet. Ha családbafogadó gyámként vagy az igényléskor nem biztosított nőként (pl. mert már megszűnt hallgatói jogviszonyod) igényled a GYED-et, akkor a lakóhelyed szerint illetékes kormányhivatalhoz nyújthatod be. A nevelőszülői és nagyszülői GYED iránti kérelmet az ezekre rendszeresített nyomtatványon kell benyújtanod, amit az Államkincstár oldalán találsz.

Munkavégzés GYED mellett

Igen, a gyermekgondozási díj (GYED) folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni. Ilyenkor a munkabéredet és a GYED-et is megkapod. A GYED előnye, hogy mellette korlátlanul lehet munkát végezni. Fontos megjegyezni, hogy a GYED folyósítása alatt a gyermeket otthon kell nevelni, nem lehet napközbeni ellátást nyújtó intézményben elhelyezni (nem lehet pl. bölcsődébe adni), kivéve abban az esetben, ha a jogosult keresőtevékenységet folytat vagy nappali képzésen tanul. Nagyszülői GYED esetében a gyermeket szintén otthon kell nevelni, feltétele, hogy a nagyszülő ezalatt nem folytathat kereső tevékenységet. Kivéve, ha azt kizárólag saját háztartásában végzi. Ha valaki a fizetés nélküli szabadság alatt más munkáltatónál szeretne dolgozni, akkor vegye elő a munkaszerződését, és alaposan olvassa el. Ezt követően utána kell járni, hogy van-e a munkáltatójánál erre vonatkozó szabályzat. A Munka törvénykönyve alapvetően nem tiltja, de a bejelentési kötelezettség levezethető az Mt. alapelvekből. Tehát eltitkolni a GYED melletti munkavégzést más munkáltatónál semmiképpen sem ajánlatos.

GYES - Gyermekgondozást segítő ellátás

A GYES jelentése: gyermekgondozást segítő ellátás. Ezt általában a GYED lejárta után kapja a szülő, aki otthon marad a gyermekkel. A GYES nem kötött biztosítási jogviszonyhoz, ezért akkor is igényelheted, ha nem voltál jogosult sem CSED-re, sem GYED-re. Ha jogosult voltál CSED-re és/vagy GYED-re, akkor ezek megszűnése után jár a GYES. Egymás mellett ugyanis nem vehetők igénybe ezek az ellátások egyazon gyerek után. A GYES-t a gyerekkel közös háztartásban élő szülők bármelyike igénybe veheti. A GYES a GYED lejárta után jár, alapvetően a gyerek 2 és 3 éves kora között. Ikrek esetében azonban tovább, a tankötelessé válás évének végéig. Tartósan beteg, illetve súlyosan fogyatékos gyerek esetében a gyerek 10. életévének betöltéséig folyósítható.

GYES összege és igénylése

A GYES összege havonta fix bruttó 28.500 Ft, gyermekenként (a GYES kalkulátor az öregségi nyugdíjminimum 100%-át számolja). A 10%-os nyugdíjjárulék levonása után nettó 25.650 Ft/hó. A gyermekgondozást segítő ellátás havi összege gyerekenként azonos az úgynevezett szociális vetítési alap összegével. Régen ezt nyugdíjminimumként ismertük. Ez az összeg évente szokott változni az Országgyűlés döntése alapján.

| Gyermekek száma | Bruttó GYES összeg (Ft/hó) | Nettó GYES összeg (Ft/hó) (10% nyugdíjjárulék levonása után) |

|---|---|---|

| 1 gyermekre | 28.500 | 25.650 |

| 2 gyermekre | 57.000 | 51.300 |

| 3 gyermekre | 85.500 | 76.950 |

| 4 gyermekre | 114.000 | 102.600 |

Gyermekgondozást segítő ellátásra alapvetően a két szülő közül az egyik jogosult a saját háztartásban nevelt gyereke után. A kiskorú szülőkre külön szabályok vonatkoznak. Ilyenkor vagy a kiskorú szülő vagy, a gyereke mellé kirendelt gyám kaphatja a GYES-t. Az örökbefogadó szülő a gyerek örökbefogadás előtti gondozásától számított 6 hónapig kaphat GYES-t, ha a gyerek elmúlt már 3 vagy 10 éves. A nagyszülő is igénybe veheti a GYES-t a szülők helyett, ha egyébként a szülőknek járna a GYES, de úgy döntenek, hogy inkább a nagyszülő kapja.

Munkavégzés GYES mellett

Igen, a GYES folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni. Ha valaki egyéni vagy társas vállalkozóként dolgozik, az Cst. törvény szerint nem folytat keresőtevékenységet, tehát ennek a működése gyes alatt az első 6 hónapban sem akadály. Nagyszülő GYES mellett csak a gyermek 3 éves kora után, legfeljebb heti 30 órában folytathat keresőtevékenységet, vagy korlátlanul, ha az az otthonában történik.

GYET - Gyermeknevelési támogatás

Az úgynevezett főállású anyaság a gyermeknevelési támogatás (GYET) igénybevételét jelenti. A GYET, vagyis a gyermeknevelési támogatás a három vagy több gyermeket nevelő családoknak nagy segítség. Ezt a legkisebb gyermek három éves korától nyolc éves koráig vehetjük igénybe. Ha háromnál több gyerek van a családban, akkor a GYET tovább tart a soron következő gyermek 18. születésnapjáig. A GYET beleszámít a nyugdíjra jogosító szolgálati időbe, sőt, a nők esetében a kedvezményes nyugellátás igénylésekor a 40 év szolgálati időbe is. Lehet dolgozni a GYET mellett, de csak maximum heti 30 órában. Így alkalmi munka is vállalható. Kivételt képez a teljes mértékben otthonról végzett munka. A GYET-ből származó bevétel után nem kell személyi jövedelemadót fizetni. A GYET nem vehető igénybe, ha a rendszeres gyermeknevelési támogatások (CSED, GYES vagy GYED) bármelyikében, vagy egyéb rendszeres ellátásban, például öregségi nyugdíjban részesül az igénybe vevő. A GYET olyan családok esetében lehet jóvá választás, ahol az igénybe vevő szülő otthonról dolgozik.

CSED, GYED, GYES egyidejű folyósítása és speciális szabályok

Kisgyermekes családok esetén nem ritka, hogy az egyik gyermekre gyermekgondozási díj (GYED), míg a nagyobb gyermekre gyermekgondozást segítő ellátás (GYES) kerül folyósításra. Az 1997. évi LXXXIII. törvény 39. §-a alapján, „A szülő a különböző korú gyermekei jogán a gyermekgondozást segítő ellátást és táppénzt vagy baleseti táppénzt, csecsemőgondozási díjat, illetve gyermekgondozási díjat egyidejűleg is igénybe veheti. Ha a szülők a közös háztartásban* élő gyermekeik jogán egyidejűleg gyermekgondozást segítő ellátásra, gyermeknevelési támogatásra, illetve táppénzre vagy baleseti táppénzre, csecsemőgondozási díjra, illetve gyermekgondozási díjra is jogosultak, választásuk szerint - kivéve a gyermekápolási táppénzt - a gyermekek után járó ellátásokat csak az egyik szülő veheti igénybe.” Az 1997. évi LXXXIII. törvény alapján közös háztartás: az egy lakóingatlanban életvitelszerűen együtt lakó természetes személyek közössége. Azaz, a gyermekekre járó gyermekgondozást segítő ellátást és gyermekgondozási díjat, a jogosult szülők közül, a választásuk szerint, csak az egyik szülő veheti igénybe. Ha az édesanya kapja a gyermekgondozást segítő ellátást, akkor a kisebbik gyermeknél is az édesanya kaphatja a gyermekgondozási díjat, ha ezen ellátáshoz szükséges feltételekkel rendelkezik.

A másik fontos szabály, amire figyelemmel kell lenni, az ún. kedvezményszabály. Sok szülő visszamegy dolgozni a gyermekgondozást segítő ellátás folyósítása alatt, azonban a korábbi teljes munkaidő helyett részmunkaidőben vállalják a munkavégzést. A következő gyermek gyermekgondozási díjánál a részmunkaidős díjazást kéne alapul venni, ami alacsonyabb ellátást eredményezhet. Erre tekintettel került bevezetésre az ún. kedvezmény szabály, azaz az általános szabálytól eltérő más számítás is alkalmazható a kisebbik gyermekre járó gyermekgondozási díj kapcsán, ha a kicsi a nagyobbik gyermekre járó gyermekgondozást segítő ellátás igénybevétele alatt, vagy annak megszűnését követő 1 éven belül születik, és a nagyobbik jogán megállapított csecsemőgondozási díj naptári napi alapja - ugyanabban a jogviszonyban - magasabb összegű volt, mint az általános szabály alapján számított gyermekgondozási díj naptári napi alapja. Azaz, ha a gyermekek között nincs nagy korkülönbség, és az ellátás jogosult szülő jogviszonya ugyanaz mind a két gyermek esetén - vagyis ugyanabban a jogviszonyban áll a második gyermek születésekor, mint az első gyermek születésekor -, akkor a második gyermek kapcsán megállapított gyermekgondozási díjnál azt a keresetet lehet alapul venni, mint amit a nagyobbik gyermeknél figyelembe vettek, ha ez magasabb összegű, mint az általános szabály szerint kiszámolt gyermekgondozási díj.

A gyermekgondozási díj és gyermekgondozást segítő ellátás egyidejű folyósítása esetén a harmadik fontos szabály, amire figyelemmel kell lenni, a vállalkozókat érinti. Az 1997. évi LXXX. törvény úgy rendelkezik, hogy az egyéni-, és a társas vállalkozóként a járulék-, és szociális hozzájárulási adófizetési kötelezettség - az ún. minimális alapok után - arányosan csökkenteni kell azon időszak figyelembevételével, amely alatt a vállalkozó gyermekgondozási díjban részesül, gyermekgondozást segítő ellátásban részesül - kivéve, ha a gyermekgondozást segítő ellátás időtartama alatt vállalkozói tevékenységét személyesen folytatja -, gyermekgondozási díjban és gyermekgondozást segítő ellátásban egyidejűleg részesül. Ha azonban a gyermekgondozási díj folyósítása alatt dolgozik egyéni-, illetve a társas vállalkozóként, akkor csak a tényleges jövedelem után kell megfizetni a tb közterheket, azaz ez esetben nincs minimális járulék és szociális hozzájárulási adófizetési kötelezettség. Ezt a szabályt kell alkalmazni akkor is, ha a vállalkozó az egyik gyermeke kapcsán gyermekgondozási díjban, míg a másik gyermekére tekintettel gyermekgondozást segítő ellátásban egyidejűleg részesül és ezen ellátások alatt vállalkozói tevékenységét folytatja. Azaz ez esetben is a tényleges jövedelem, és nem a minimálbér alapján kell a tb közterheket megfizetni.

Fizetés nélküli szabadság és munkavállalás a gyermeknevelés alatt

A jelenlegi magyar törvények, mint egy szociális háló lehetőséget biztosít a családok számára, hogy a szülő akár a gyermek 3 éves koráig otthon legyen gyermekével. Sok anyukát várnak vissza a munkáltatók már a CSED lejártát követően. Valamint sokan anyagi okokból kényszerülnek munkavállalásra a gyermek születését követő rövid időn belül. Legkorábban a CSED folyósításának lejártát követően lehet keresőtevékenységet folytatni anélkül, hogy le kellene mondanod az ellátásokról. A CSED időszaka alatt úgynevezett szülési szabadságon van az édesanya, vagyis nem fizetés nélküli szabadságon. Tehát, ha a 169. naptól, azaz a szülési szabadság lejártát követően rögtön munkába állna, akkor erről a szándékáról nyilatkoznia kell. A visszatérési szándékot a munkáltató felé mindenképp írásban jelezni érdemes, hogy nem kéri a fizetés nélküli szabadságot a szülési szabadság lejártát követően, hanem rögtön munkába áll. Ha azonban már megigényelte és tölti a fizetés nélküli szabadságot az anyuka, azonban ezt szeretné megszakítani és visszatérni az aktív munkavállalók közé, azt jelezni kell. Ezt a szándékot írásban kell közölni a munkáltató felé 30 nappal a fizetés nélküli szabadság megszüntetésének napja előtt (MT.133 § (2)). Fontos tudni, hogy 2023-tól az „Egyes foglalkoztatási tárgyú törvények módosításáról" szóló T/1845. számú törvényjavaslat alapján változik a munka törvénykönyve. Az új szabályok szerint a szülőknek gyermekük 4 éves koráig a munkáltató köteles biztosítani a részmunkaidő lehetőségét. Emellett a gyermek 8 éves koráig kérhetik a munkavégzési hely és a munkarend módosítását. Valamint távmunkát is igényelhetnek a szülők, amit csak kellő indoklással utasíthat el a foglalkoztató. Az, hogy mikortól javasolt a kismama visszatérése munkába, az mindig specifikus kérdés, és egyéni vagy család szinten hozott döntés. Egyedi helyzetek vannak, ezért a fentiek tudatában mérlegeljen mindenki, hogy melyik lehetőséggel él.

Ha a munkáltató is szívesen alkalmazna és a szülőnek is lenne kedve visszatérni dolgozni a gyermek gondozása alatti első 3 évében, akkor ez is megoldható. 2021. július 1.-től ugyanis lehetőség nyílt kedvező adózási feltételek mellett a kisgyermekes szülők számára újra dolgozni. Szövetkezeteken keresztül a munkába visszaálló szülőt csak a 15% személyi jövedelemadó fizetési kötelezettség terheli. A munkáltatót pedig semmilyen munkáltatói teher nem sújtja a kisgyermekesek foglalkoztatása során, ebben a formában. Továbbá a nagyszülőknek is kedveznek! Nyugdíjas foglalkoztatási típus lehetővé teszi, hogy az öregségi nyugdíjellátásban részesülők is kedvező feltételek mellett vállaljanak munkát. Így több idő marad az unokákra!

tags: #gyes #gyet #gyed #idorendben