A magyar állam számos támogatást biztosít az édesanyáknak és az édesapáknak, hogy könnyebben megbirkózzanak a családalapítással és gyermekneveléssel járó kiadásokkal. Ilyenek például a CSED, a GYED, a GYES és a GYET ellátások. A gyermekvállalás támogatásához nyújtott egészségbiztosítási pénzbeli ellátások közül az egyik legfontosabb a gyermekgondozási díj, közismert nevén a GYED. Ez az ellátás biztosítási jogviszony (általános szabályok szerint járó GYED, nagyszülői GYED), nevelőszülői foglalkoztatási jogviszony (nevelőszülői GYED), illetve felsőoktatási intézmény nappali tagozatán folytatott hallgatói jogviszony (diplomás GYED) alapján állapítható meg.

Ki jogosult a GYED-re és milyen időtartamra?

Az általános szabályok szerint a gyermeket saját háztartásában nevelő biztosított szülő jogosult a GYED-re, aki a gyermek születését megelőző két éven belül 365 napon át biztosított volt. Az anya és az a személy is jogosult, aki csecsemőgondozási díjban (CSED) részesült, de a biztosítási jogviszonya a CSED-re való jogosultság időtartama alatt megszűnt, és a gyermek születését megelőző két éven belül rendelkezik 365 nap biztosítási idővel.

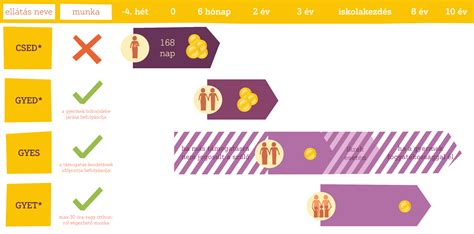

A GYED a csecsemőgondozási díj (szülési szabadság), illetőleg az annak megfelelő időtartam (168 nap) lejártát követő naptól a gyermek 2 éves koráig, ikrek esetén a gyermekek 3 éves koráig jár a szülőnek. A baba 6 hónapos korától, vagyis a CSED folyósításának megszűnésétől kezdve jár a GYED a gyermek után. Fontos feltétel, hogy a szülést megelőző két évben legalább egy évig biztosított jogviszonnyal rendelkezzen a kismama. Amennyiben a munkahely TB kifizetőhelyként működik, akkor a GYED igénylését is a munkáltató intézi, hasonlóan a CSED-hez.

A CSED, GYES és GYET áttekintése

Mielőtt részleteznénk a GYED számítását, érdemes röviden áttekinteni a kapcsolódó ellátásokat:

- CSED (csecsemőgondozási díj): Biztosítási jogviszonyhoz kötött, gyermek születése esetén a szülési szabadság megfelelő időtartamára járó pénzügyi ellátás. Legfeljebb a gyermek születését követő 168. napig vehető igénybe. Összegét a korábbi jövedelem alapján számítják ki, naptári napi összege a naptári napi alap, illetve a naptári napi jövedelem 100 százaléka.

- GYES (gyermekgondozást segítő ellátás): Alanyi jogon, havi rendszerességgel járó támogatás. A gyermek 3 éves koráig vehető igénybe.

- GYET (gyermekgondozási támogatás vagy főállású anyaság): Alanyi jogon, havi rendszerességgel járó támogatás annak, aki saját háztartásában három vagy több kiskorút nevel. A legfiatalabb gyermek 3. életévének betöltésétől a 8. életévének betöltéséig vehető igénybe.

A GYED összege és számítása: naptári napok szerepe

A gyermekgondozási díj összege a szülő jövedelme alapján megállapított naptári napi alap 70%-a. Fontos tudni, hogy a GYED havonta maximálisan a mindenkori minimálbér kétszeresének 70 százaléka lehet. Ha a kismama nem rendelkezik a gyermekgondozási díj kezdőnapját megelőző évben, vagy a GYED kezdőnapját közvetlenül megelőző időszakban legalább 180 naptári napi jövedelemmel, akkor az ellátás naptári napi összegét a jogosultság kezdő napján érvényes minimálbér kétszeresének harmincad részének figyelembevételével állapítják meg.

A GYED-et megállapító határozatban a naptári napi összeget kell megállapítani. A határozatban szereplő naptári napi alap az az összeg, aminek a 70%-át veszik, míg a naptári napi összeg konkrétan az alap 70%-a. A GYED (és a CSED, a táppénz is) naptári napokra, és nem munkanapokra jár. Ezért az adott hónap naptári napjainak száma függvényében különböző lesz a GYED bruttó összege, mivel vannak 30, 31 napos hónapok, sőt egy 28/29 napos is.

A maximum GYED alap vizsgálata úgy történik, hogy a gyermekgondozási díjnak a határozatban szereplő összegét felszorozzák az adott hónap naptári napjainak számával, a kapott összeget pedig összehasonlítják a GYED maximummal. Ha a szorzatként kapott összeg az adott hónapban nem éri el a maximum GYED összegét, akkor a szorzatként meghatározott összeg lesz a GYED bruttó összege abban a hónapban.

Példa a GYED számítására

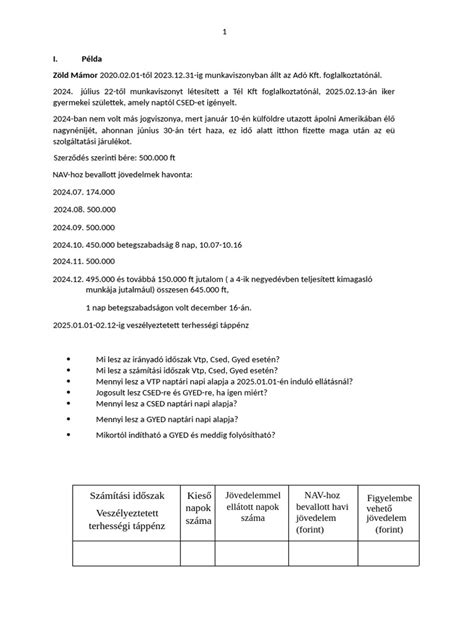

Tegyük fel, hogy egy munkavállaló bére bruttó 400 000 Ft volt a szülést megelőző két évben. A GYED alapja tehát 400 000 Ft lesz, a naptári napi alapja pedig 400 000/30=13 333,33 Ft. Ennek 70%-a a naptári napi összeg: 9333,33 Ft.

Ha például 2019 májusában (31 napos hónap) a jogosultnak járó naptári napi összeg 9333,33 Ft, akkor a bruttó összege 9333,33 Ft × 31 = 289 333,33 Ft lehetne. Azonban figyelembe kell venni a GYED maximumot.

A GYED maximuma és változása

A GYED maximális havi összege legfeljebb a mindenkori minimálbér kétszeresének 70 százaléka lehet. A minimálbér, illetve minimálbér kétszeresének változása a GYED maximum összegre is hatással van. Már most tudható, hogy 2020-ban a minimálbér bruttó 161 000 Ft volt, vagyis bruttó 322 000 Ft után bruttó 225 400 Ft volt a GYED maximum havi szinten.

Jelenleg a gyermekgondozási díj 2024. évi felső határa havi bruttó 373 520,- Ft. Például, 2024. február 11-től a megállapított gyermekgondozási díj naptári napi összege 12 780,19 Ft. A 2024. február 11-től 2024. február 29. közötti időszakra (19 nap) vonatkozóan a GYED maximum összege 373 520/30*19=236 563 Ft. A GYED határozatban megadott összeg alapján erre az időszakra 12 780,19 Ft*19 =242 823 Ft jár.

2026. január 1-től a GYED maximális havi összege bruttó 451 920 forintra nőtt (a 2026-ban várható 322.800 Ft minimálbér kétszeresének 70%-a). A maximális összegben megállapított gyermekgondozási díj összegét a minimálbér emelését követő 15 napon belül hivatalból felülvizsgálják, és a megemelt összeghatár figyelembevételével a minimálbér emelésének napjára visszamenőlegesen újra megállapítják.

Táblázat: Minimálbér és GYED maximum alakulása az elmúlt években

| Év | Minimálbér (bruttó) | Minimálbér kétszerese (bruttó) | GYED maximum (bruttó, a kétszeres 70%-a) |

|---|---|---|---|

| 2015 | 105 000 Ft | 210 000 Ft | 147 000 Ft |

| 2019 | 149 000 Ft | 298 000 Ft | 208 600 Ft |

| 2020 | 161 000 Ft | 322 000 Ft | 225 400 Ft |

| 2024 | 266 800 Ft | 533 600 Ft | 373 520 Ft |

| 2026 | 322 800 Ft | 645 600 Ft | 451 920 Ft |

Folyósítás és adózás

A gyermekgondozási díjat havonta utólag folyósítják, kifizetőhely esetén a bérfizetési napon, az egészségbiztosítási pénztárak pedig a tárgyhónapot követő hó 10. napjáig utalják. Az elszámolás mindig utólagos. A határozatban szerepel a kifizetés időpontja is, ez legkésőbb a hónap 10-éig történik, de a gyakorlatban az első munkanapokon már elindítják a kifizetéseket.

A GYED összegéből az adókedvezmények figyelembevételével a személyi jövedelemadó-előleget, a biztosítottat terhelő nyugdíjjárulékot, magán-nyugdíjpénztári tag esetén a magán-nyugdíjpénztári tagdíjat a folyósító levonja. Fontos változás, hogy 2025. július 1-jétől a GYED után nem kell személyi jövedelemadót fizetni, így az ellátás bruttó összegéből mindössze 10 % nyugdíjjárulék kerül levonásra, amelyből érvényesíthető a családi kedvezmény. GYED ideje alatt is lehet pénztári adókedvezményt igénybe venni!

GYED extra

GYED igénylése és visszamenőlegesség

A gyermekgondozási díjat visszamenőleg legfeljebb 6 hónapra lehet igényelni, azaz az ellátást legkorábban az igénybejelentés napját megelőző 6. hónap első napjától állapítható meg, ha a jogosultság már ettől az időponttól kezdve fennáll. Az ellátás iránti kérelmet a biztosítottnak a foglalkoztatójához kell benyújtania a "Kérelem gyermekgondozási díj iránt” elnevezésű nyomtatványon.

Munkavégzés GYED mellett

A szülő az általános szabályok szerint járó GYED mellett korlátlan időtartamban, bármilyen jogviszonyban dolgozhat. Ez rugalmasságot biztosít a családoknak, akik kiegészíthetik jövedelmüket a gyermek gondozása mellett.

GYED és hitelfelvétel

Igen, a CSED, GYED, GYES és a családi pótlék is elfogadható jövedelem a legtöbb hiteltípusnál. Ezeket az ellátásokat a bankok jellemzően kiegészítő, másodlagos jövedelemként veszik figyelembe, így egy elsődleges jövedelmet (pl. munkabért) is igazolni kell mellettük. A családtámogatási juttatások (pl. GYED, CSED) figyelembevétele hitelügyintézés során bankonként eltérő lehet.

Néhány bank a CSED-et csak a GYED plafonjáig veszi figyelembe, mások ennél is kevesebbet. A jogosultságból hátralévő idő szempontjából is pénzintézetenként változó a számítás. Egyes bankok 6 hónapot, mások 12 hónapot várnak el. Ha már csak pár hónap van hátra a GYED-ből, a pénzintézet jó eséllyel a jövőben várható, jóval alacsonyabb összegű GYES-sel fog számolni, ami csökkenti a felvehető hitelkeretet. Az elfogadott jövedelem határozza meg, hogy mekkora hitelt vehet fel a család, és milyen kamatokkal.

Mielőtt hitelt vesztek fel, érdemes több banknál is tájékozódni és összehasonlítani az ajánlatokat. Kérdezzétek meg az összes részletet és tájékozódjatok előre a szükséges igazolásokról, mivel a bankok eltérő követelményeket támaszthatnak.

tags: #gyed #munkanapokra #jar