A kisgyermekes szülők egy része a gyermek születését követően több évig otthon marad a gyermeknevelés feladataival, másik részük egy idő elteltével visszamegy dolgozni. Azokra a kisgyermekes szülőkre, akik gyermekgondozási díjat (gyed), illetve gyermekgondozást segítő ellátást (gyes) igényelnek, és ezen ellátások folyósítása alatt keresőtevékenységet folytatnak vállalkozóként, sajátos szabályok vonatkoznak. A kisgyermekes szülő dolgozhat vállalkozóként is a gyermeke kapcsán folyósított ellátás alatt.

CSED és GYED: Munkavégzési Korlátozások és Lehetőségek

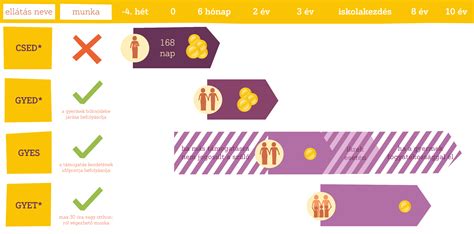

A csecsemőgondozási díj (CSED) folyósításának ideje alatt az édesanya nem végezhet keresőtevékenységet. Ez alól sem az alkalmazotti jogviszony, sem a vállalkozói munka nem képez kivételt. Ez az időszak 168 napig tart (a szülési szabadság), és célja a gyermekágyas időszak zavartalan biztosítása, amikor az anyai szerepre való ráhangolódás, a testi regeneráció és a baba gondozása kap teljes fókuszt. Van azonban olyan lehetőség, hogy ebben az időszakban alkalmazottunk legyen, aki működteti a vállalkozást.

CSED-et első körben az az anya tudja igényelni, aki a szülést megelőző 2 éven belül legalább 365 napon át biztosított volt, a gyermek születésétől, vagy a kiírt időpontnál 28 nappal korábban. Az igénylő jövedelme alapján számolt naptári napi alap 100%-a jár. A minimálbéres CSED 2024-ben a bruttó minimálbér, ami 266.800 Ft, míg a garantált bérminimum CSED 326.000 Ft.

A gyermekgondozási díj (GYED) továbbra is azoknak a kismamáknak jár, akik a szülést megelőző két évben összesen legalább 365 nap biztosított jogviszonnyal rendelkeztek. GYED-et az tudja igényelni, aki a szülést megelőző 2 éven belül legalább 365 napon át biztosított volt, tehát jogosult CSED-re és a gyermeket saját háztartásában neveli. A szülési szabadság lejártától a gyermek 2 éves koráig jár (ikrek 3 éves koráig). Az igénylő jövedelme alapján számolt naptári napi alap 70%-a (maximum a minimálbér kétszeresének 70%-a). A GYED mellett dolgozók is megkapják a GYED összegét, ezt nevezzük GYED Extrának. A GYED EXTRA szabályozása szerint a gyermek féléves korától korlátlanul végezhető keresőtevékenység a GYED megtartása mellett. A GYED melletti munkavégzés során 2024-ben is végezhető akár napi 8 órás munka. A GYED 2024. évében változatlanul legfeljebb a minimálbér kétszeresének a 70%-a lehet maximum, ami 2024-ben bruttó 373.520 Ft, ebből 15% SZJA és 10% nyugdíjjárulék kerül levonásra. Nettó maximum 281.640 Ft lehet havonta, kedvezmény nélkül.

A keresőtevékenység korlátozása annyiban érvényesül, hogy a gyermek születését követő 169. napot megelőzően nem lehet hallgatói (diplomás), illetve nevelőszülői gyermekgondozási díj folyósítása alatt vállalkozói jogviszonyban dolgozni.

GYES és Vállalkozás

GYES-t a gyermek 3. éves koráig folyósítanak. Ha kaptunk CSED-et, annak lejártától, ha nem kaptunk, akkor a gyermek születésétől kezdve jár. Ennek összege már jóval kedvezőtlenebb, Br. 28.500 Ft/hó/gyermek. Azokra a kisgyermekes szülőkre, akik gyermekgondozási díjat (gyed), illetve gyermekgondozást segítő ellátást (gyes) igényelnek, és ezen ellátások folyósítása alatt keresőtevékenységet folytatnak vállalkozóként, sajátos szabályok vonatkoznak.

Gyesen lévő kismama átalányadózó egyéni vállalkozása számos kérdést felvethet. Főfoglalkozásnak minősül-e ebben az esetben az egyéni vállalkozás? Vonatkozik-e erre az esetre a kedvezményes járulékfizetés? A gyes folyósítása mellett egyéni-, illetve társas vállalkozóként dolgozó kisgyermekes szülő az ún. minimális alapok szerint köteles társadalombiztosítási járulékot fizetni arra az időtartamra is, amíg a gyes folyósításának tartama alatt a vállalkozói tevékenységét személyesen folytatja. Míg a gyes folyósítása mellett a vállalkozás is az ún. minimális alapok után fizeti meg a szociális hozzájárulási adót. Erre tekintettel a gyes teljes időtartama alatt a kisgyermekes szülő egyéni vállalkozóként, illetőleg társas vállalkozóként - személyes közreműködést igénylő - tevékenységét úgy folytathatja, hogy ez esetben semmilyen idő-, és jövedelemkorlát nem érvényesül.

A gyermekgondozást segítő ellátás folyósítása mellett egyéni vállalkozóként dolgozó szülő a járulék-, és szociális hozzájárulási adófizetési alsó határ (ún. minimális alap) szerint köteles társadalombiztosítási járulékot és a szociális hozzájárulási adót fizetni arra az időtartamra is, amíg gyermekgondozást segítő ellátás folyósításának tartama alatt a vállalkozó a tevékenységét személyesen folytatja. A munkahelyünkön a biztosítás nincs utánunk fizetve, így a GYES mellett főállású vállalkozónak minősülünk - személyes közreműködési kötelezettség.

Adózási és Járulékfizetési Szabályok

A Tbj. 39-40. §-ai alapján a biztosított társas-, és egyéni vállalkozó a 18,5 százalék társadalombiztosítási járulékot a járulékalapot képező jövedelem - pl: társas vállalkozás esetén a személyes közreműködésre tekintettel megszerzett járulékalapot képező jövedelem - alapulvételével fizeti meg. Azaz a gyed folyósítása alatt a vállalkozónak nem kell megfizetnie az ún. minimális alap után a járulékot. Igaz ez a szociális hozzájárulási adóra is. A vállalkozásnak a szociális hozzájárulási adóalapot képező jövedelem után kell megfizetni a szociális hozzájárulási adót, azaz a gyed folyósítása alatt a vállalkozásnak nem kell megfizetnie az ún. minimális alap után.

A gyes folyósítása mellett egyéni-, illetve társas vállalkozóként dolgozó kisgyermekes szülő az ún. minimális alapok szerint köteles társadalombiztosítási járulékot fizetni arra az időtartamra is, amíg a gyes folyósításának tartama alatt a vállalkozói tevékenységét személyesen folytatja. Míg a gyes folyósítása mellett a vállalkozás is az ún. minimális alapok után fizeti meg a szociális hozzájárulási adót. Ha a fenti körülmények nem állnak fenn a naptári hónap teljes tartamán át, a tb közteherfizetés alsó határának kiszámításánál egy naptári napra a járulék, illetve szociális hozzájárulási adó alapjának harmincad részét kell alapul venni.

Az Átalányadózás és a KATA Változások

2026-ban a KATA már nem jelent valós alternatívát a GYED vagy GYES melletti munkavégzéshez, mivel csak főállású egyéni vállalkozók választhatják, így a kisgyermekes szülők többsége számára nem elérhető. A korábbi években kedvelt konstrukció helyett ma már az átalányadózás, a megbízási szerződéses forma vagy a részmunkaidős munkaviszony lehet a legéletszerűbb megoldás. Korábban a KATA adó mértéke akár 0 forint is lehetett, ha a kisadózó vállalkozó valamilyen ellátásban - például GYED, GYES vagy GYET - részesült. Ez a lehetőség 2026-ban már csak szűk kör számára érhető el, mivel a KATA kizárólag főállású egyéni vállalkozók számára választható, így a legtöbb kisgyermekes szülő kiesik a jogosultak köréből. Ezzel együtt megszűnt az a korábbi előny is, hogy a GYED vagy GYES ideje alatt automatikus adómentességet élvezett a kisadózó. Ma már érdemes inkább átalányadózóként gondolkodni, ha valaki önállóan szeretne dolgozni kisgyermek mellett.

2026-ban az átalányadózás lett az egyik legéletszerűbb megoldás azok számára, akik GYED vagy GYES mellett önálló tevékenységbe kezdenének. Az átalányadózást egyéni vállalkozók választhatják, és jellemzően olyan szülők élnek vele, akik szabadúszóként, szakértőként vagy kisebb volumenű szolgáltatással egészítenék ki a családi kasszát. Bár az átalányadózás kevesebb adminisztrációval jár, mint a tételes könyvelés, egy könyvelő bevonása így is erősen ajánlott. Az átalányadó választása akkor lehet előnyös, ha az édesanya kiszámítható, alacsonyabb jövedelem mellett dolgozik, és nem szeretne bonyolult elszámolási szabályokkal bajlódni.

A KATA adómentessége már nem áll fenn a GYED és GYES ideje alatt, a főállású kisadózó anyukáknak meg kell fizetniük a havi 50 ezer forintos tételes adót. Az adómentesség határai és az adókötelezettségek mértéke szoros összefüggésben állnak a minimálbér és a garantált bérminimum változásaival. Az adózási változásokra való felkészülés érdekében az egyéni vállalkozóknak naprakésznek kell lenniük az aktuális adószabályokról és azok hatásairól. A részletes tájékozódás és az adózási szakértők támogatása segíthet az adózási kötelezettségek pontos felmérésében és az optimális adózási stratégia kialakításában.

Megbízási Szerződés és Részmunkaidős Munkaviszony

A megbízási szerződés ideális választás lehet azok számára, akik nem folyamatos munkavégzést, hanem eseti vagy projektalapú feladatokat vállalnak GYED vagy GYES mellett. Ennek a jogviszonynak az egyik legnagyobb előnye, hogy rugalmasan köthető, nem kell hozzá egyéni vállalkozást indítani, és a munkaidő is tetszőlegesen alakítható. Fontos tudni, hogy a megbízási jogviszony nem automatikusan jár biztosítási jogviszonnyal. 2026-ban akkor számít a megbízott biztosítottnak, ha a díjazás eléri a minimálbér 30 százalékát havonta - ez jelenleg 87.240 forint. Hátránya, hogy a megbízási szerződés kevesebb munkajogi védelmet biztosít, és a jövedelem után a megbízottnak kell számolnia a járulékokkal, illetve a személyi jövedelemadóval is. Mivel a megbízás mögött nincs munkaviszony, nincs felmondási védelem vagy táppénz-jogosultság sem.

Az egyik legbiztonságosabb forma a GYED vagy GYES melletti munkavégzésre a részmunkaidős alkalmazotti jogviszony. Ebben az esetben az édesanya munkaszerződéssel, bejelentett munkavállalóként dolgozik, jellemzően heti 4-6 órás időbeosztásban. Előnye, hogy a munkáltató gondoskodik a járulékok és adók megfizetéséről, az adminisztráció minimális, és a munkavállalót a Munka Törvénykönyve szerinti védelem is megilleti. Ugyanakkor 2026-ban is fontos tudni: ha az édesanya GYED mellett vállal munkát, a felmondási védelem már nem áll fenn automatikusan, még akkor sem, ha a gyermek még nem töltötte be a hároméves kort.

Gyakori Kérdések Kisadózó Kismamáknál

- Jogosult-e CSED-re az a főállású kisadózó egyéni vállalkozó, aki 2020. július 1-jétől végzi tevékenységét, fizeti a havi 50 000 forint összegű tételes adót, a szülése várható időpontja 2021. július hónap, és ettől a naptól szeretné igényelni az ellátást? Mi lesz a CSED alapja, ha egyéni vállalkozóként igényli az ellátást?

- Változik-e akkor a CSED összege, ha várhatóan 2021. március 1-jétől heti 40 órás munkaviszonyt létesít a vállalkozó, ahol a munkabére meghaladja a minimálbér kétszeresét?

- Főfoglalkozásúként meg kell-e fizetnie a havi 50 ezer forint összegű tételes adót egy kisadózó vállalkozások tételes adójának hatálya alá tartozó, vállalkozását heti 40 órás munkaviszonya mellett működtető egyéni vállalkozónak abban az esetben, ha szülésére tekintettel a munkaviszonyában kiveszi az Mt. által biztosított szabadnapokat?

- Jogosult lesz-e a szülést követően ellátásokra, és ha igen, milyen összegben egy kisadózó vállalkozások tételes adója alá tartozó főfoglalkozású egyéni vállalkozó, aki 2018 októberében kezdte meg a működését, és 2019. június 27-én megszületett az első gyermeke?

- Hogyan kell megfizetnie a közterheket annak a kisadózó egyéni vállalkozónak, aki hamarosan szülni fog, és a gyermek 1 éves koráig nem kíván dolgozni, de a vállalkozásnak továbbra is lesz bevétele, mert a napi 4 órás munkaviszonyra bejelentett alkalmazottja dolgozni fog? Igényelhető-e ebben az esetben a csecsemőgondozási díj és a GYED?

A Tbj-tv. 6. § (1) bekezdése i) pontjának értelmében a Kata-tv.-ben meghatározottak szerint a főállású kisadózóként bejelentett személy biztosítottnak minősül, és ez alapján a társadalombiztosítás valamennyi pénzbeli ellátására jogosult lehet. A Kata-tv. 2. §-a 8. pontjának a) alpontja értelmében nem minősül főállásúnak az a kisadózó, aki legalább heti 36 órás foglalkoztatással járó munkaviszonyban áll. A Kata-tv. 10. §-a, illetve a Tbj-tv. 5. §-a (1) bekezdésének j) pontja értelmében a főállású kisadózó biztosítottnak minősül. Biztosítottként pedig nemcsak az egészségbiztosítás természetbeni ellátásaira, hanem a pénzbeli ellátásokra is jogosult. A Kata-tv. 2. §-ának 11. pontja értelmében kisadózónak a kisadózó vállalkozások tételes adóját jogszerűen választó egyéni vállalkozó esetében az egyéni vállalkozó mint magánszemély minősül.

A KATA adózás jelenlegi szabályairól, a GYED és családi adókedvezmény feltételeiről részletes információk külön összefoglalóinkban találhatók. A családbarát adózási lehetőségek és a GYED melletti munkavégzés lehetőségei továbbra is jelentős segítséget jelentenek a kisgyermekes háztartások anyagi stabilitása szempontjából.