Ebben az évben jelentősen átalakul a gyermekes munkavállalókra vonatkozó adókedvezmények rendszere, ami közvetlen hatással van a munkáltatói adminisztrációra és a bérszámfejtési gyakorlatra is. Új szja-mentességi szabályok lépnek hatályba a három gyermeket nevelő anyák esetében, valamint elindul a kétgyermekes anyák kedvezményének fokozatos bevezetése is.

Emellett változnak a családi adó- és járulékkedvezmények szabályai, új jogosultsági kör jelenik meg, és pontosításra kerülnek a nyilatkozattételi és igazolási kötelezettségek.

Az új adókedvezmények részletei

A három gyermeket nevelő anyák szja-mentessége 2025. október 1-jén lép hatályba a 2025. évi XV. törvénynek megfelelően. A kedvezmény a törvény hatályba lépésétől megszerzett jövedelmekre, valamint a munkaviszonyból származó, utólag elszámolt jövedelmekre is érvényes.

A kétgyermekes anyák szja-mentessége 2026. január 1-jétől négy lépcsőben kerül bevezetésre.

A 30 év alatti anyák szja-mentessége 2022. január 1. óta elérhető, és 2023-tól már a családi adókedvezménnyel együtt is igénybe vehető. A kedvezmény feltétele, hogy az anya a gyermek születésekor még nem töltötte be a 30. életévét. Fontos, hogy az adómentesség nemcsak az első, hanem a második vagy további gyermek után is jár, ha teljesülnek a jogosultsági feltételek.

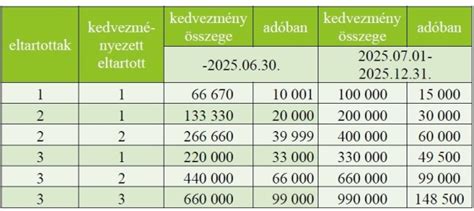

A családi adókedvezmény mértéke 2025. július 1-től emelkedik: egy eltartott esetén 66.670 forint, két eltartott esetén gyermekenként 133.330 forint, három vagy több gyermek esetén pedig gyermekenként 220.000 forint adóalap-csökkentés vehető figyelembe havonta. A kedvezmény már a magzatra is igénybe vehető a várandósság 91. napjától.

A munkáltatói feladatok és kötelezettségek

A kedvezmények bevezetésével párhuzamosan a munkáltatói feladatok is bővülnek. Célszerű a munkavállaló belépésekor, illetve a gyermek születésekor automatizált folyamatot kialakítani a szükséges nyilatkozatok begyűjtésére és rögzítésére.

A kedvezmények érvényesítéséhez szükséges nyilatkozatokat a dolgozóktól írásban kell beszerezni, ezek megőrzése kötelező.

A bérprogram frissítésén túl fontos az is, hogy például ha a háromgyermekes anya negyedik gyermeket vállal, vagy a dolgozó eléri a 30. életévét, új jogosultság nyílhat meg számára. Javasolt saját nyilvántartási rendszerben vezetni az adókedvezmények kezdődátumát és - ha releváns - a megszűnés dátumát is.

A témához kapcsolódó Munkáltatói feladatok és kötelezettségek gyermekes munkavállalókkal kapcsolatban című 76 oldalas különszámunkban 25 gyakorlati kérdésre kap szakmai magyarázatot.

Gyermekmunka törvényei Kaliforniában – 5 fontos tény, amit minden szülőnek és munkáltatónak tudnia kell

A családi járulékkedvezmény

A családi járulékkedvezmény akkor vehető igénybe, ha a szülő szja-kötelezettsége nem nyújt elegendő fedezetet a teljes adókedvezmény kihasználásához. Ebben az esetben a fennmaradó összeggel - legfeljebb a 18,5%-os mértékű tb járulék erejéig - a tb járulék csökkenthető.

A kedvezmény ugyanazon jogosultsági feltételek mellett vehető igénybe, mint a családi adókedvezmény, és csak abban az esetben, ha a jogosult más címen nem használta fel teljes mértékben az összeget.

Munkáltatói teendők a várandósság időszakában

A várandóssághoz, valamint a reprodukciós eljárás megkezdéséhez egyértelmű munkáltatói kötelezettségek kapcsolódnak: a munkakörülmények felülvizsgálata, a munkavállaló egészségének megóvását szolgáló intézkedések megtétele, valamint a felmondás feltételeinek jogszerű mérlegelése.

A szüléshez közeledve és a gyermek születését követően további munkajogi szabályok lépnek életbe, amelyek befolyásolják a munkavállaló foglalkoztatásának módját.

Gyermeknevelési támogatás és a kapcsolódó munkáltatói kedvezmények

Gyermeknevelési támogatás a családtámogatások körébe tartozik, akárcsak a gyermekgondozást segítő ellátás. Gyermeknevelési támogatást nagyon sokan „főállású anyaságnak” nevezik, holott erre az ellátásra jogosult a szülő (és ez lehet az apa is), a gyám - kivéve gyermekvédelmi gyámot, valamint a kizárólag egyes gyámi feladatok ellátására kirendelt nevelőszülőt -, aki saját háztartásában három vagy több kiskorút nevel.

A támogatás a legfiatalabb gyermek 3. életévének betöltésétől a 8. életévének betöltéséig jár.

Megjegyzés: három vagy több gyermeket nevelő munkavállalónak minősül többek között az, aki gyermeknevelési támogatásban részesül.

Gyermeknevelési támogatás folyósítása alatt dolgozó munkavállaló után a munkáltató legfeljebb öt évig szociális hozzájárulási adókedvezményt vehet igénybe. A kedvezmény érvényesítéséhez szükséges igazolni a gyermeknevelési támogatás folyósítását, amit a fővárosi kerületi, illetve járási kormányhivatal, vagy családtámogatási kifizetőhely igazol. Az igazolásokat az ellátásban részesülő személy kérelmére állítják ki.

Megjegyzés: az egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló 2011. évi CLVI. törvény (Szocho tv.) alapján, ha a munkavállaló gyermeknevelési támogatásban részesül, akkor nem kell külön igazolni, hogy legalább három gyermekre tekintettel családi pótlékra is jogosult.

A szakképzési hozzájárulás alapját ez esetben csökkenteni lehet. A kedvezmény mértéke: a bruttó munkabér, de legfeljebb a kedvezménnyel érintett munkavállalónként havonta 100 000 forint.

A munkahelyvédelmi akcióterv és a járulékkedvezmények

A munkahelyvédelmi akciótervnek köszönhetően a munkáltató számos adó-, járulékkedvezményt vehet igénybe. Érdemes tájékozódni a lehetőségekről, és érvényesíteni a kisgyermekes munkavállaló után járó kedvezményeket.

A vállalkozók részére készített kisokosunk célja, hogy felhívjuk a vállalkozások figyelmét a járulékkedvezmény lehetőségére, mely a foglalkoztatással járó költségek csökkentésének egyik hatékony eszköze.

A munkáltatót a szociális hozzájárulási adóból és a szakképzési hozzájárulásból részkedvezmény illeti meg a kisgyermekes családanya, illetve családapa GYES-ről, GYED-ről vagy GYET-ről való visszatérését követően.

Ezzel szemben bármely kisgyermekes munkavállaló után érvényesíthető a munkahelyvédelmi kedvezmény, feltéve, hogy a munkavállaló korábban anyasági ellátásban részesült vagy részesül.

Fontos tudni, hogy a részmunkaidőben foglalkoztatott kisgyermekes szülők esetében is, érvényesíthető a teljes kedvezmény. Tegyük fel, hogy a munkaadó heti 20 órában alkalmazza a kedvezményezettet, a járulékkedvezmény ebben az esetben is 100%-os az első két évben, 100.000 Ft-ig, majd 50%-os a harmadik évben, hasonló feltételek mellett.

Megjegyezzük, hogy a részmunkaidő nem feltétlenül jelent heti 20 órás munkaidőt. Fontos, hogy a kismamák fokozatosan visszatérhessenek a munkaerőpiacra részmunkaidős foglalkoztatásuk révén. Ezt a célt szolgálja a Munka Törvénykönyvében foglalt rendelkezés, melynek értelmében a munkáltató köteles a részmunkaidős foglalkoztatást biztosítani a munkavállaló részére a gyermek hároméves koráig - három vagy több gyermeket nevelő munkavállaló esetén a legkisebb gyermek ötéves koráig.

| Időszak | Kedvezmény mértéke | Felső határ (Ft/hó) |

|---|---|---|

| Foglalkoztatás első két éve | Bruttó munkabér 22%-a | 100 000 |

| Foglalkoztatás harmadik éve | Bruttó munkabér 11%-a | 100 000 |

A kedvezményt a munkáltató az anyasági ellátások folyósításának megszűnését követő hónaptól számított 45. hónap végéig, de legfeljebb 3 évig érvényesítheti. Ez azt jelenti, hogy amennyiben a szülőt a folyósítás megszűnését követően azonnal alkalmazzák, a munkáltató három évig igénybe veheti a kedvezményt. De ha pl. lejár a kedvezményezett részére folyósított GYES, és nem tud rögtön elhelyezkedni, csak mondjuk 6 hónappal később, a munkáltató akkor sem esik el a kedvezménytől.

A téves értelmezések kiküszöbölése érdekében felhívjuk a munkáltatók figyelmét arra, hogy a kedvezményt bármikor igénybe vehetik, a munkaviszony fennállása alatt. Tehát nem esnek el a kedvezménytől, ha nem a munkaszerződés életbe lépésével egyidejűleg jelezték a NAV felé igényüket.

Előfordulhat, hogy a munkaadó csak később értesül arról, hogy a munkavállalója kisgyermekes szülő. Az sem kizáró ok, ha a munkavállaló idő közben munkahelyet vált, és az előző munkahelyén igénybe vettek utána a járulékkedvezményt. Ilyen esetben az új munkáltató a fentiekben leírtak szerint időarányosan igénybe veheti a kedvezményt.

A háromgyermekes nagycsaládok esetében az igénybevételre nyitva álló határidő kitolódhat a 69. hónapig, de legfeljebb 5 évig érvényesíthető.

A munkáltató a járulékkedvezményt a „Havi bevallás a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról” (1708-as jelű havi bevallás) formanyomtatványon igényelheti a NAV-tól. A munkáltató azonban csak abban az esetben jogosult a járulékkedvezmény igénybe vételére, amennyiben alátámasztja annak feltételeit.

Az anyasági ellátásokról és a családi pótlékról az igazolásokat minden esetben a munkavállaló kérelmére a kifizető állítja ki. A GYES és GYET, ill. Vegyük figyelembe, hogy ezek az igazolások általában nem kerülnek azonnal kiállításra, hanem a kipostázást is beleszámítva kb. A Kormányhivatalok honlapján az ügyfél megtalálja az összes hivatal ügyfélszolgálati elérhetőségét.

FONTOS: a kisgyermekes vagy nagycsaládos munkavállaló után igénybe vett kedvezmény nem összevonható más adókedvezménnyel.