A babavárás nagy öröm az ember életében, azonban sok nő nincs azzal tisztában, hogy kismamaként vagy kisgyerekes anyukaként milyen jogok és ellátások illetik meg. A minimálbér és a garantált bérminimum emelése nem csupán a munkavállalók pénztárcáját érinti, hanem számos, családokat támogató juttatás összegére is hatással van, jelentősen hozzájárulva a gyermeket nevelő családok anyagi biztonságának erősítéséhez.

Munkajogi védelem várandósság és gyermekgondozás alatt

A Munka Törvénykönyve kiemelt védelmet biztosít a kismamáknak és kisgyerekes anyukáknak. A munkáltató nem szüntetheti meg a munkaviszonyt felmondással a várandósság, a lombikbébi program első 6 hónapja, a szülési szabadság vagy a gyermek gondozása céljából igénybe vett fizetés nélküli szabadság tartama alatt. Ha a felmondási tilalom ellenére a munkáltató felmondással megszünteti a munkaviszonyt, a felmondás érvénytelen.

A törvény kimondja, hogy a munkavállalót csak olyan munkára lehet alkalmazni, amely egészségi állapotára tekintettel rá hátrányos következményekkel nem jár. Ha a munkavállaló várandóssága megállapításától gyermeke 1 éves koráig orvosi vélemény alapján a munkakörében nem foglalkoztatható, a munkáltatónak az egészségi állapotának megfelelő munkakört kell felajánlania. A munkavállaló a felajánlott munkakörnek megfelelő alapbérre jogosult, amely a munkaszerződés szerinti alapbérénél kevesebb nem lehet. Ha nincs ilyen munkakör, akkor a munkavállalót a munkavégzés alól fel kell menteni.

Szabadságok és táppénz kismamák részére

- Veszélyeztetett terhesség esetén a munkavállaló nem betegszabadságra, hanem táppénzre jogosult.

- Az anya egybefüggő 24 hét szülési szabadságra jogosult azzal, hogy ebből 2 hetet köteles igénybe venni.

- A szülés miatti távollét alatt felhalmozódott szabadságot a munkavállaló visszatérését követő 60 napon belül ki kell adni.

- A szoptató anya a szoptatás első 6 hónapjában naponta kétszer 1, ikergyermekek esetén kétszer 2 órára jogosult munkaidő-kedvezményre.

- A munkavállalónak a 16 évesnél fiatalabb egy gyermeke után 2, két gyermeke után 4, kettőnél több gyermeke után összesen 7 munkanap pótszabadság jár. Ha a gyermek fogyatékos, a pótszabadság 2 munkanappal nő.

Családtámogatások és juttatások emelkedése

A minimálbér emelkedése kiemelt fontosságú a családi ellátások szempontjából, mivel több juttatás összege ehhez kötődik. 2026. január 1-jétől életbe léptek a családi adócsökkentési program új elemei, és 11 százalékkal nőtt a minimálbérhez kötött családtámogatások összege.

Juttatások és azok változásai

Az anyasági támogatás egyszeri juttatás, amely a szülést követően jár az édesanyának. Az anyasági támogatás megállapítása iránti kérelmet a szülést követő 6 hónapon belül lehet benyújtani.

Gyermekgondozást segítő ellátásra (GYES) jogosult a szülő a saját háztartásában nevelt gyermek 3. életévének betöltéséig, ikergyermekek esetén a tankötelessé válás évének végéig, tartósan beteg, illetve súlyosan fogyatékos gyermek 10 éves koráig.

Gyermeknevelési támogatásra (GYET) az a szülő jogosult, aki saját háztartásában három vagy több kiskorú gyermeket nevel. A gyermeknevelési támogatás a legfiatalabb gyermek 3. életévének betöltésétől a 8. életév betöltéséig jár. A gyermeknevelési támogatásban részesülő személy kereső tevékenységet heti 30 órát meg nem haladó időtartamban folytathat, vagy időkorlátozás nélkül, ha a munkavégzés kizárólag az otthonában történik.

A csecsemőgondozási díj (CSED) a szülési szabadságnak megfelelő időtartamra jár. A CSED összege 2021 júliusától a naptári napi jövedelem 100%-a. A CSED folyósítási idejének lejárta után az édesanya gyermekgondozási díjra (GYED) lesz jogosult. A GYED a gyermek 2. életévének, ikrek esetén a 3. életév betöltéséig jár. A GYED összege a jövedelem 70%-a, de legfeljebb havonta a mindenkori minimálbér kétszeresének 70%-a (2021-ben bruttó 234.360,-Ft).

2026-os emelések és kedvezmények

A 2026. januári változások további pozitív hatásokkal jártak:

- A GYED, a nagyszülői GYED és az örökbefogadói díj maximális összege - amely legfeljebb a minimálbér kétszeresének 70 százalékáig terjedhet és 2025 júliusától már személyi jövedelemadó-mentes - bruttó 407 120 forintról 451 920 forintra nőtt.

- A diplomás GYED-ben részesülők közül az alapképzésben tanulók a bruttó 203 560 forint helyett idén 225 960 forintot kapnak, míg a mesterképzésben részt vevő hallgatók havi ellátása bruttó 244 160 forintról 261 240 forintra nőtt, és ugyanúgy adómentes.

- Több pénzzel számolhatnak a nevelőszülői GYED-re jogosultak is. Esetükben a napi ellátás összege - ami szintén SZJA-mentes - bruttó 4143 forint lett.

- A gyermekek otthongondozási díja (GYOD) a tavalyi évhez képest 32 ezer forinttal bruttó 322 800 forintra emelkedett.

- A gyermekápolási táppénz maximális napi bruttó összege a minimálbér emelkedésének köszönhetően 21 520 forintra nőtt.

- A gyermeküket egyedül nevelő szülők, akiknek az állam előlegezi meg a gyermektartásdíjat, havonta legfeljebb már több mint 96 ezer forinttal számolhatnak.

- Bővült a 30 év alatti anyák SZJA-mentessége, valamint már a 40 év alatti, kétgyermekes édesanyák is személyi jövedelemadó-mentességet kaptak, továbbá a családi adókedvezmény összege a duplájára emelkedett.

Ennek köszönhetően a minimálbért kereső szülők nagyobb arányban tudják igénybe venni az adókedvezményeket és az adómentességeket. Például egy olyan családban, ahol két gyermek van, az anya 40 év alatti és mind a két szülő minimálbért keres, a tavalyi nettó 427 ezer forintos havi jövedelmük 558 ezer forintra emelkedik idén, azaz a tavalyi bevételeik harmadával marad több náluk.

A minimálbér és garantált bérminimum emelésének adó- és járulékkövetkezményei

A minimálbér és a garantált bérminimum emelése jelentős hatással van az adó- és társadalombiztosítási jog területén is, számos esetben meghatározva például a vállalkozók által fizetendő közterheket.

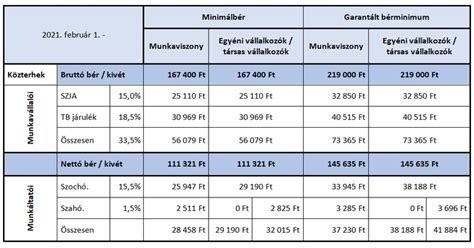

Minimálbér és garantált bérminimum összegei (2023. december 1-jétől)

2023. december 1-jétől a teljes munkaidőben foglalkoztatott munkavállalónak megállapított alapbér kötelező legkisebb összege, azaz a havi minimálbér 266 800 forint. A legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igénylő munkakörben az alapbérként megállapított garantált bérminimum havi összege 326 000 forint. 2023 novemberében a minimálbér 232 000 forint, a garantált bérminimum összege 296 400 forint volt.

Személyi jövedelemadó (SZJA)

Az Szja tv. minimálbérként az év első napján érvényes kötelező legkisebb munkabér havi összegét határozza meg, kivéve a költségelszámolásra vonatkozó azon rendelkezéseket, ahol a mindenkori minimálbér alkalmazandó. Az éves minimálbér fogalma alatt a 2023 első napján érvényes kötelező legkisebb munkabér (232 000 forint) havi összegének tizenkétszerese értendő (2023-ban 2 784 000 forint).

E rendelkezések alapján a minimálbér alapulvételével meghatározandó értékhatárok 2023-ban a következők:

- A személyi kedvezmény havi összege 2023 decemberében a 232 000 forint egyharmada száz forintra kerekítve (77 300 forint).

- A mezőgazdasági őstermelőknél az adómentes őstermelői bevétel éves összege 1 392 000 forint.

- Az átalányadózásra vonatkozó éves bevételi értékhatár 27 840 000 forint, és az átalányadózó őstermelőknek 1 392 000 forint átalányban megállapított jövedelme adómentes.

- Az átalányadózó egyéni vállalkozóknál az átalányadózás éves bevételi értékhatára 27 840 000 forint, a kizárólag kiskereskedelmi tevékenységet végzőknél 139 200 000 forint, 1 392 000 forint átalányban megállapított jövedelem adómentes.

- A kifizető csekély értékű ajándékot évi egy alkalommal 23 200 forint értékben adhat egyes meghatározott juttatásként.

- A szakszervezet béren kívüli juttatásként üdülési szolgáltatást évi 232 000 forint értékben, a szövetkezet a tagjainak nem pénzben nyújtható béren kívüli juttatást évi 116 000 forint összegben adhat.

- A kifizető több magánszemélynek szervezett vendéglátás, szabadidős rendezvény keretében személyenként 58 000 forint értékű ajándéktárgyat adhat egyes meghatározott juttatásként.

- A távmunkavégzés keretében munkát végző munkavállalónál a távmunkavégzéssel összefüggésben igazolás nélkül, költségként elszámolható költségtérítés összege 2023 decemberében is legfeljebb 23 200 forint lehet. Ha a munkavállaló nem egész hónapban dolgozik távmunkában, akkor a havi összegnek a távmunkában töltött napokkal arányos része számolható el.

Szociális hozzájárulási adó (SZOCHO)

A Szocho tv. minimálbérként az év első napján érvényes kötelező legkisebb munkabér havi összegét állapítja meg. Főszabály szerint a szochóból 2023-ban érvényesíthető kedvezmények számításakor ezért minimálbérként a 232 000 forintot kell figyelembe venni.

Az egyes külön adózó jövedelmek, például osztalék, árfolyamnyereségből származó jövedelem, vállalkozásból kivont jövedelem után fizetendő szocho alapjára vonatkozó éves adófizetési felső határ sem emelkedik az idén, ez továbbra is a 232 000 forint huszonnégyszerese, azaz 5 568 000 forint.

Ha a mezőgazdasági őstermelőnek a szochót a minimálbér alapulvételével kell teljesítenie, akkor minimálbérként az év első napján érvényes minimálbért, azaz havi 232 000 forintot kell figyelembe vennie 2023-ban. Kivétel azonban az egyéni és társas vállalkozók kötelezettségeinek és a velük összefüggésben a szochóból igénybe vehető kedvezmény megállapítására vonatkozó rendelkezésekben említett minimálbér, amely a tárgyhónap első napján, a teljes munkaidőre érvényes minimálbér vagy garantált bérminimum havi összege. Ezekben az esetekben a 2023. decemberre vonatkozó kötelezettséget, illetve a kedvezmény alapját a 266 800 forint, és a 326 000 forint alapulvételével kell meghatározni.

Például annak az egyéni vállalkozónak, aki a vállalkozói szja szabályai szerint fizet szochót, az adóalapja a vállalkozói kivét, de legalább a minimálbér 112,5 százaléka. 2023 decemberében az adó alapját a 266 800 forint vagy a 326 000 forint 112,5 százaléka jelenti. A havi minimum szocho 39 020 forint (266 800 * 1,125 * 0,13), garantált bérminimum esetében: 47 678 forint (326 000 * 1,125 * 0,13).

Társadalombiztosítási járulék (TBJ)

A Tbj. szerint minimálbér a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb havi összege, és a biztosított egyéni és társas vállalkozó járulékfizetéséről szóló rendelkezések alkalmazásában főtevékenységtől függően a garantált bérminimum havi összege. A 2023. decemberi tb-járulék megállapításakor minimálbérként 266 800 forintot, vagy szakképzettséget igénylő főtevékenységnél a garantált bérminimum havi összegét, azaz 326 000 forintot kell alapul venni.

Egyszerűsített foglalkoztatás

A magánszemélynek nem kell jövedelmet megállapítania az egyszerűsített foglalkoztatásból származó bevételéből és nem kell szja-bevallást benyújtania, ha ez a bevétele nem haladja meg a mentesített keretösszeget. A mentesített keretösszeget az adóév első napján hatályos minimálbér vagy a garantált bérminimum alapulvételével kell meghatározni. Ennek megfelelően a mentesített keretösszeg számításakor a 232 000 forint jelenti a számítás alapját.

Ha a magánszemélynek alapbérként, illetve teljesítménybérként legalább a garantált bérminimum 87 százaléka jár, akkor a mentesített keretösszeg meghatározásakor az emelt összegű garantált bérminimumot (296 400 forintot) kell alapul venni.

Egyszerűsített foglalkoztatásban foglalkoztatott munkavállalónál a munkáltató által fizetendő közteher mértékét és a nyugellátás számítási alapját a tárgyhónap első napján érvényes minimálbér alapulvételével, 100 forintra kerekítve kell meghatározni. Ennek megfelelően 2023. december 1-jétől a közteher a mezőgazdasági és turisztikai idénymunka esetén a hónap első napján érvényes minimálbér 0,5 százaléka, azaz 1300 forint, alkalmi munka esetén a hónap első napján érvényes minimálbér 1 százaléka, vagyis 2700 forint, filmipari statiszta esetében a hónap első napján érvényes minimálbér 3 százaléka, azaz 8000 forint.

A nyugellátás számítási alapja is változik, ami 2023. december 1-jétől:

- 1 300 forint közteher fizetésével naponta a tárgyhónap első napján érvényes minimálbér 1,4 százaléka, azaz 3 700 forint.

- 2 700 forint vagy azt meghaladó közteher fizetésével naponta a tárgyhónap első napján érvényes minimálbér 2,8 százaléka, vagyis 7 500 forint.

Rehabilitációs hozzájárulás

A rehabilitációs hozzájárulás fizetésére köteles kifizetőnek a 2023. január 1-jén hatályos minimálbért, a 232 000 forintot kell alapul vennie, vagyis a rehabilitációs hozzájárulás éves mértéke személyenként 9 * 232 000 = 2 088 000 forint.

Egyszerűsített közteherviselési hozzájárulás (EKHO)

Az ekho alkalmazására 60 millió forint összeghatárig van lehetőség, feltéve, hogy a magánszemély az Ekho tv. 3. § (1) bekezdés a) pontjában meghatározott jogviszonyokból származó jövedelme az adóévben eléri az év első napján érvényes minimálbér - 232 000 forint - tizenkétszeresét. Ha a magánszemély munkaviszonyban folytat ekho választására jogosító tevékenységet, akkor a munkáltató 2023 decemberében az általa kifizetett munkabérnek a hónap első napján érvényes havi minimálbért, azaz a 266 800 forintot meghaladó részére veheti figyelembe a magánszemély ekho választására vonatkozó nyilatkozatát.

Munkáltatói teendők és a munkaszerződés módosítása

A minimálbér és a garantált bérminimum emelése jelentős munkajogi teendőket is hoz a munkáltatók számára. A munkaszerződés módosítását írásba kell foglalni, ha az alapbér összegszerűen meghatározva szerepel benne. Amennyiben ez elmaradna, az nem jár együtt azzal a következménnyel, hogy a munkáltatónak az emelést megelőző összegeket kell fizetnie és a munkavállaló elesne attól, ami neki jogosan jár. Különbséget kell tenni a munkajogviszony módosulása és a munkaszerződés módosítása között. A munkaviszony módosulásakor annak tartalma a felek akaratától függetlenül, automatikusan következik be.

A munkáltatóknak érdemes átnézniük, hogy mely munkakörökhöz kapcsolódik középfokú végzettség vagy szakképesítés. Miután azonosították a bérminimumhoz kötött munkaköröket, meg kell győződni arról, hogy a munkavállalók rendelkeznek a szükséges végzettséggel.

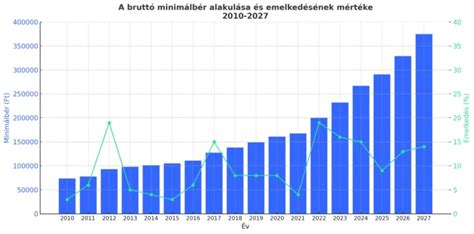

A kormány célja a béremelési programmal, hogy a minimálbér mielőbb 400 000 forintra, míg az átlagkereset 1 millió forintra emelkedjen. A kormány a bérmegállapodás biztosítása érdekében segíti azokat a munkáltatókat, akik minimálbéren foglalkoztatnak munkavállalókat. Nekik csúsztatva kell majd befizetniük a szociális hozzájárulási adót: tehát 2025-ben a 2024-est, 2026-ban a 2025-öst, míg 2027-ben a 2026-os értéknek megfelelően.