A kormány számos adóváltozást jelentett be, amelyek közül kiemelkedő az szja-mentesség kiterjesztése a két- és háromgyerekes édesanyákra, a családi adókedvezmény jelentős emelése, valamint a csecsemőgondozási díj (CSED) és gyermekgondozási díj (GYED) személyi jövedelemadó-mentessége. Ezek a változások a legtöbb családot érintik, és fontos tudnivalókat hordoznak magukban a jogosultság feltételeiről, az összegekről és az igénylés módjáról.

Az anyák SZJA-mentessége

A négy és több gyermeket nevelő édesanyák már eddig is élethosszig tartó személyi jövedelemadó-mentességet élveztek. Ezt a kedvezményt most fokozatosan bevezetik a két- és háromgyermekes anyák számára is. A bejelentett információk szerint a háromgyermekes anyák 2025 októberétől, míg a kétgyermekes anyák közül a 40 év alattiak 2026-tól mentesülnek az szja megfizetése alól.

Az szja-mentességgel elérhető pénzügyi előny elsősorban az anya jövedelmétől függ, valamint attól, hogy van-e a családban olyan személy, aki a családi adókedvezményt ki tudja majd használni. Példaként említve, egy átlagos fizetéssel rendelkező család esetében a családi adókedvezmény változása havi 99 ezer forint plusz jövedelmet, míg az anya szja-mentessége 88 008 forint extra bevételt eredményezhet.

A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amikor egy nő kettő- vagy több gyermeket nevelő anyának minősül. A kedvezmény akkor szűnik meg, ha egy nő már nem minősül kettő vagy több gyermeket nevelő anyának. Például, ha a szülők saját háztartásukban nevelik gyermekeiket, majd elválnak és az egyik gyermek az apához kerül, az édesanya a továbbiakban nem lesz jogosult a kedvezményre.

Fontos megjegyezni, hogy az szja-mentesség a két- vagy háromgyermekes anyák esetében más jövedelmekre, például bérbeadásra vagy más magánszemélytől származó jövedelemre nem érvényesíthető.

A három gyermeket nevelő anyák kedvezménye első alkalommal a 2025. szeptember 30. után megszerzett, kedvezményalapot képező jövedelmekre vonatkozik. Munkabér esetén azok az anyák, akik adóelőleg nyilatkozatot tesznek, 2025 októberétől érvényesíthetik a kedvezményt. A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján három gyermeket nevelő anyának minősül, de legkorábban 2025. október 1-jén.

A családi pótlékra való jogosultság számít, és nem az, hogy azt ténylegesen kinek folyósították. Így attól, hogy az apa kapta a családi pótlékot, a nő jogosult az adókedvezményre, ha minden egyéb feltétel is teljesül. Ha egy felnőtt gyermekre legalább 12 évig jogosult volt a szülő családi pótlékra, akkor is igénybe vehető a kedvezmény. Az elhunyt gyermek esetén nem kell fennállni 12 évig a családi pótlékra való jogosultságnak.

A NAV honlapján és az ONYA felületén 2025. október 1-től lesz elérhető az adóelőleg nyilatkozat. A kitöltött nyilatkozatot papíralapon a munkáltatónál is le lehet adni, vagy elektronikus kitöltés után az ONYA-n is benyújtható. Célszerű minél korábban beadni az októberi bér számfejtése előtt.

Családi adókedvezmény

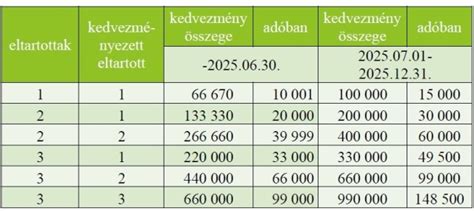

2025. július 1-től jelentősen emelkedik a fejenként igénybe vehető családi adókedvezmény nettó összege: egy gyermek után 15 000 forintra, két gyermek esetén 30 000 forintra, míg három vagy több gyermek esetén 49 500 forintra. Ez jelentős növekedés a jelenlegi 10 000, 20 000, illetve 33 000 forintos összegekhez képest.

A családi adókedvezmény legkorábban a magzat 91 napos korától érhető el orvosi terhesgondozási igazolás birtokában.

A családi kedvezmény megosztható a szülők között. Ha az egyik szülő (pl. az anya az szja-mentessége miatt) nem tudja teljes mértékben kihasználni a kedvezményt, a fennmaradó összeget a másik szülő (pl. az apa) is igénybe veheti. Ebben az esetben az anyának módosító nyilatkozatot kell tennie, hogy ne vegyék igénybe többszörösen a családi kedvezményt.

Csecsemőgondozási díj (CSED) és Gyermekgondozási díj (GYED)

Várhatóan 2025 júliusától a CSED és a GYED is mentesül a személyi jövedelemadó alól. Ez évente mintegy 20-40 ezer édesanyát érint, és 10 milliárd forint többletköltséget jelent az államnak. Ennek eredményeképpen az anyák a korábbi bruttó keresetüknek megfelelő nettó összeget kapnak kézhez.

A CSED annak a nőnek jár, aki a gyermeke születését megelőző két éven belül 365 napon át biztosított volt, és akinek gyermeke a biztosítási jogviszony fennállása alatt, vagy annak megszűnését követő 42 napon belül születik.

A CSED összege az igénylő jövedelme alapján megállapított naptári napi alap 100%-a. Kiszámításához a CSED folyósítását megelőző 3. hónap utolsó napjától visszafelé nézik az elmúlt 180 napra jutó jövedelmet.

A CSED a szülési szabadság időtartamára, 168 napon keresztül jár. A szülési szabadságot a szülés várható időpontját megelőző 28 nappal korábban is el lehet kezdeni.

A CSED mellett a gyermek három hónapos koráig nem lehet dolgozni. Keresőtevékenység folytatása esetén a CSED nem jár.

2025. július 1-től a CSED Extra intézkedésnek köszönhetően az édesanya a gyermek születése utáni harmadik hónapot követően a CSED 70%-os mértékű megtartása mellett vállalhat munkát.

A CSED iránti kérelmet a biztosítottnak a foglalkoztatójához kell benyújtania az erre rendszeresített nyomtatványon. Ha a szülést megelőző két évben nem volt munkád, vagy nem fizetted a járulékokat, nem jár a CSED.

A GYED a CSED lejártát követően, a gyermek kétéves koráig járhat. A GYED összege a jövedelem napi átlagának 70%-a, de nem haladhatja meg a minimálbér kétszeresének 70%-át.

A GYED folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni.

Egyéni vállalkozók és más foglalkoztatási formák

A CSED az egyéni vállalkozók, őstermelők és megbízási jogviszonyban dolgozók számára is jár. A Kúria 2024-ben kimondta, hogy az egyéni vállalkozás szüneteltetése esetén is jár a CSED.

A GYED-re az anya, az apa és minden szülőnek minősülő személy jogosult lehet. Külön szabályok vonatkoznak a diplomás GYED-re, a nevelőszülői GYED-re és a nagyszülői GYED-re.

GYES

Ha jogosult voltál CSED-re és/vagy GYED-re, akkor ezek megszűnése után jár a GYES. A GYES nem kötött biztosítási jogviszonyhoz, így akkor is igényelheted, ha nem voltál jogosult sem CSED-re, sem GYED-re.

A GYES a gyermek kétéves és hároméves kora között jár, ikrek esetén a tankötelessé válás évének végéig, tartósan beteg vagy súlyosan fogyatékos gyermek esetén pedig a gyermek 10 éves koráig.

A GYES folyósítása mellett bármilyen jogviszonyban, korlátlan időtartamban lehet munkát végezni.

A csecsemőgondozási díj (CSED), a gyermekgondozási díj (GYED), a gyermekgondozást segítő ellátás (GYES) és a gyermeknevelési támogatás (GYET) mind az anyagi támogatás formái, amelyek a gyermeket nevelőknek járnak. Fontos tudni, hogy ezek a támogatások nem egyszerre, hanem egymás után járnak, és az összegük csökken a gyermek növekedésével.

tags: #egyeni #vallalkozo #csed #anyk #nyilatkozat