2025. július 1-jétől jelentős változások lépnek életbe a csecsemőgondozási díj (CSED) és a gyermekgondozási díj (GYED) adózását illetően, melyek számos családot érintenek. Az új szabályozás értelmében ezek a támogatások adómentessé válnak, ami jelentős jövedelemnövekedést eredményezhet az érintett családok számára. A csecsemőgondozási díj, azaz a CSED, a szülési szabadság 24 hetére, azaz 168 napig jár. Ezen durván fél éves időszakban a korábbi bruttó fizetésnek megfelelő jövedelemben részesülnek az érintettek, melyből jelenleg csak a 15 százalékos szja kerül levonásra.

A gyermekgondozási díj, azaz a GYED alapvetően a CSED-et követően jár a gyermek két éves koráig. Összege a korábbi bér 70 százalékának felel meg, de nem haladhatja meg a minimálbér kétszeresének a 70 százalékát. A bruttó GYED maximális összege tehát 407 120 forint (átlagbérrel rendelkező édesanyák esetében jelenleg ez az összeg jár), melyből levonják az szja-t és a nyugdíjjárulékot.

A jogszabály alapján a június 30-át követően folyósításra kerülő díjak esetében az új szabályt kell alkalmazni függetlenül attól, hogy az az összeg mely időszakra jár. Ez azt jelenti, hogy amennyiben a kifizetés július 1-je után történik, az már az új, adómentes szabályozás alá esik, függetlenül attól, hogy az adott összeg mely hónapra vonatkozik.

A több tízezer forinttal emelkedő bevételből önmagában egy nagyobb célt - autóvásárlás, lakásfelújítás, házvásárlás, tartós fogyasztási cikk vásárlása - nem igazán lehet kigazdálkodni. De mégis mekkora ez a plusz kölcsönösszeg? A Bankmonitor szakértői ezt egy család példáján keresztül mutatják be.

A család 20 éves futamidőre venné fel 6,5 százalékos kamat mellett lakáshitelt. A bank megfelelő fedezet és önerő felajánlása mellett a jövedelemnek legfeljebb 40 százalékát engedi törlesztésre elkölteni. Jelenleg a nettó átlagbér a KSH adatai alapján márciusban 490 400 forint volt, ez a férj fizetése. A GYED maximális összege bruttó 407 120 forint, melyből 305 340 forintot kap kézhez jelenleg a feleség. A család nettó jövedelme tehát 795 740 forint. Júliustól a feleség jövedelme a GYED szja-mentessége miatt 61 068 forinttal emelkedik, így a család teljes nettó bevétele 856 808 forintra emelkedne. Ebből a fenti szabályok alapján 342 723 forint fordítható hiteltörlesztésre. Vagyis a jogszabályváltozás miatt akár 3,3 millió forinttal emelkedhet a család által elérhető lakáshitel összege ez 7,7 százalékos emelkedést jelent.

A CSED és GYED adózása a változások előtt és után

A csecsemőgondozási díj adózása jelenleg:

- 15% szja kerül levonásra a bruttó összegből.

2025. július 1-től a CSED szja mentes lesz, így a bruttó és a nettó összeg meg fog egyezni. Ez azt jelenti, hogy a korábbi bruttó fizetés 100%-ban meg fog jelenni az édesanya bankszámláján.

A gyermekgondozási díj adózása jelenleg:

- 15% szja és 10% nyugdíjjárulék kerül levonásra.

2025. július 1-től a GYED szja mentes lesz, így a bruttó bérből kizárólag a 10% nyugdíjjárulék kerül majd levonásra. Fontos itt megjegyezni, hogy ebből érvényesíteni lehet a járulékkedvezményt.

Az örökbefogadói díj adózása jelenleg:

- 15% szja kerül levonásra.

2025. július 1-től ez is szja mentes lesz.

Ha valakinek több ellátás jár egyszerre, mert például a nagyobb gyermekre kap gyedet, a kisebbre pedig csedet, akkor mindegyik ellátás szja mentes lesz. A kedvezmény 2025. június 30-át követően folyósított csed, gyed, öfd tekintében alkalmazható.

Mit jelent ez pontosan? A folyamatban lévő ellátásokra is alkalmazni kell a jogszabályt, tehát nem csak a június 30-a után beadott új igényekre vonatkozik. A jogszabály a folyósítást írja, vagyis nem azt mondja ki, hogy melyik hónapra vonatkozik az ellátás. Ez azt jelenti, ha a csedet például június 28-án utalja el egy tb kifizetőhely (mert náluk hamarabb mennek el a bérek), akkor az nem adómentes. Ha július 2-án, akkor nem kell szja-t vonni belőle.

Folytatva az előző gondolatsort: ha egy kérelmező úgy dönt, hogy például a május végén született gyermeke után nem igényli meg a csedet akkor, csak később (július elején) adja le az igényét (hiszen 6 hónapra visszamenőleg érvényesíthető), akkor az egész csed adómentes, hiszen a folyósítás július 1. után történik (ez igaz az öfdre és a gyedre is). Ilyen értelemben érdemes azon is elgondolkodni, hogy nem igénylik a júliusra kiírt kismamák 28 nappal korábban a csedet, hiszen annál nagyobb rész lesz adómentes belőle.

Külön ki kell emelni, hogy az öfd és a gyed szja mentessége az apákra is vonatkozik, hiszen nem csak az anya kérelmezheti.

A banki hitelbírálat szempontjai a kismamák esetében

Természetesen hitelt csak átgondoltan szabad felvenni. Ez különösen igaz azok számára, ahol épp baba érkezett. Azt azonban mindenképpen tudnia kell a hiteligénylést tervezőknek, hogy a bankok teljesen eltérően kezelik hitelbírálat során a kismamák jövedelmét.

A hitelbírálatot befolyásoló tényezők:

- A támogatás fennmaradó időtartama: Nem mindegy, hogy a kérdéses támogatást még meddig kapja az adott család. Ha már csak egy meghatározott ideig jár a GYED összege, akkor a bankok sok esetben nem fogadják el a kérdéses jövedelmet a hitelfelvétel során, vagy az adott szereplőnél már csak a következő családtámogatási kategóriával, azaz a GYES-sel számolnak. Az bankonként változhat, hogy milyen hátralévő időtartam esetén lép életbe ez a szigorúbb szabály. Van bank, ahol azt várják el, hogy még legalább egy évig GYED-et kapjon a család, máshol fél évnél húzták meg ezt a határt.

- Jövedelemkorlátok: Van, ahol abszolút korlát van érvényben, például a családtámogatásokból származó a hitelbírálat során figyelembe vehető összjövedelem nem haladhatja meg a 300 ezer forintot. Másoknál azt határozzák meg, hogy a teljes igazolt jövedelemnek mekkora részét teheti ki a GYED, CSED. Van olyan bank, ahol ez az arány nem haladhatja meg a 30 százalékot.

- Egyéb elfogadható jövedelem megléte: Jellemzően azok a családok, igénylők nem kapnak lakáshitelt, akiknek nincsen más, a bank által lefogadható jövedelmük a GYED, CSED mellett. Ez jellemzően alkalmazotti munkabér, vagy vállalkozásból származó jövedelem szokott lenni. Sok esetben azt is elvárják, hogy ezen alap, önállóan elfogadható jövedelmet a kismamától eltérő személy kapja.

Ezt az összeget a háztartások szabadon elkölthetik, de nagyobb cél megvalósításához jó megoldás lehet a hitelfelvétel is. Például 20 éves futamidejű lakáshitelből akár 3,3 millió forinttal többet kaphat egy érintett átlagos család.

A CSED és GYED feltételei és folyósítása

Csecsemőgondozási díj (CSED)

A csecsemőgondozási díj, azaz a CSED a szülési szabadság 24 hetére, azaz 168 napig jár. Ezen durván fél éves időszakban a korábbi bruttó fizetésnek megfelelő jövedelemben részesülnek az érintettek.

Gyermekgondozási díj (GYED)

A gyermekgondozási díj, azaz a GYED alapvetően a CSED-et követően jár a gyermek két éves koráig. Összege a korábbi bér 70 százalékának felel meg, de nem haladhatja meg a minimálbér kétszeresének a 70 százalékát.

Diplomás GYED

Diplomás GYED-re az a szülő nő jogosult, aki az alábbi feltételeknek megfelel:

- A gyermek születését megelőző két éven belül államilag elismert felsőoktatási intézményben, magyar állampolgárként külföldi felsőoktatási intézményben teljes idejű képzésben legalább két félév aktív hallgatói jogviszonnyal rendelkezik.

- A diplomás GYED-re a vér szerinti apa akkor jogosult, ha a fentiekben leírt feltételeknek megfelel, és ha a szülő nő meghal, vagy a szülő nő a feltételeknek már nem felel meg.

A diplomás GYED folyósítása mellett tehát a gyermek születését követő 169. naptól lehet keresőtevékenységet végezni.

A GYED folyósításának feltételei és módosításai

Amennyiben az igénylő, a gyermekgondozási díjra való jogosultság kezdő napját közvetlenül megelőző harmadik hónap utolsó napjától visszafele számítva rendelkezik 180 naptári napi jövedelemmel, akkor a gyermekgondozási díj alapját ezen 180 napi jövedelem figyelembe vételével kell megállapítani, ha a biztosítási idő folyamatos. A folyamatos biztosítási idő megszakítása esetén, a megszakítást megelőző jövedelmet nem lehet figyelembe venni.

Ha az igénylőnek az 1. pontban meghatározott időtartam alatt az igénylő sem 180 napi sem 120 napi figyelembe vehető jövedelemmel nem rendelkezik, azonban van a jogosultság kezdő napját megelőzően 180 nap folyamatos biztosítási ideje, akkor a gyermekgondozási díj alapját az ezen időszakban elért jövedelme alapján kell megállapítani.

Ha az igénylőnek az 1., 2. és 3. pontban leírtak szerint nem lehet megállapítani az ellátás összegét, akkor a gyermekgondozási díj naptári napi alapja a jogosultság kezdő napján érvényes minimálbér kétszeresének harmincad része, kivéve, ha a gyermekgondozási díjra való jogosultság kezdő napján fennálló biztosítási jogviszonyában elért - legalább 30 naptári napi - tényleges jövedelme, ennek hiányában szerződés szerinti jövedelme a minimálbér kétszeresénél kevesebb.

Abban az esetben ha az igénylőnek gyermekgondozási díj, vagy gyermekgondozást segítő ellátás igénybevétele alatt, vagy annak megszűnését követő egy éven belül újabb gyermeke születik, akkor az újabb gyermek után járó ellátás összegét az újabb gyermek születésének napján érvényes minimálbér alapján kell megállapítani.

A GYED a naptári napi alap 70 százaléka azzal, hogy a GYED maximálisan megállapítható összege havonta legfeljebb a mindenkori minimálbér kétszeresének 70 százaléka lehet.

A GYED továbbfolyósítását a „Kérelem a csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj továbbfolyósítása iránt” elnevezésű nyomtatvány benyújtásával kell kérni.

A gyermek születését követő 169. napot megelőzően a nevelőszülő részére nem jár a nevelőszülői gyed arra az időszakra, amikor a nevelőszülő bármilyen jogviszonyban - ide nem értve a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenységet - keresőtevékenységet folytat.

Együtt igényelhető a CSED és a GYED

A keresőtevékenység lehetőségei CSED és GYED mellett

Számos új hír látott napvilágot idén azzal kapcsolatban, hogy mivel kívánja a kormány elsősorban az anyákat támogatni adómentesség témakörben. Gyed és gyes mellett már régóta korlátlanul lehet keresőtevékenységet folytatni (megjegyzés: gyes mellett a gyermek fél éves kora utántól), a csecsemőgondozási díj, vagyis csed mellett azonban tiltott volt minden munkavégzés (kivéve nevelőszülői jogviszony), még az egyszerűsített foglalkoztatásra sincs lehetőség.

A jelenlegi változás értelmében, a gyermek születésének napjától számított első 90 napban továbbra is tiltott a csed mellett minden keresőtevékenység (kivéve nevelőszülői jogviszony), a 91. naptól azonban már lesz lehetőség munkát végezni. Itt fel kell hívni a figyelmet arra, hogy a munkavégzés a csed 70%-a mellett valósulhat meg.

Érdemes észrevenni azt is, hogy a munkavégzés nem a csed folyósításának 91. napjától lehetséges, hanem a gyermek születésének napjától. Ha tehát valakinek célja, hogy munkát végezzen a csed alatt, de minél több 100%-os csedet használjon ki, akkor érdemes 28 nappal korábban indítani a csedet a várható szülési dátum előtt, amire a jogszabály lehetőséget ad. Így majdnem teljes 4 hónap járhat 100%-os csed mellett, és csak az szűkös két hónap lesz 70%-os mértékű.

Figyelni kell arra is, hogy a munkavállaló/kismama felelőssége lesz, hogy az újbóli munkavégzést bejelentse a munkáltatója felé (hiszen lehet, hogy nem az eredeti helyén végez munkát majd), de valószínű, hogy ez az új jogszabály elsősorban a vállalkozó nőknek lesz érdekes, akik otthon a gyermekkel tudják majd folytatni a tevékenységüket csökkentett csed megtartása mellett.

A jogszabály 2025. július 1-jétől lép életbe.

Az adókedvezmények és a családi pótlék

2025. október 1-től, a szeptember 30-a után megszerzett jövedelemre lehet majd érvényesíteni a kedvezményt. Ide lehet érteni a munkabérből származó jövedelmet, az egyéni vállalkozókat (normál adózásút és az átalányadózású személyt is) és az őstermelőt is. Magzatra ezt az adókedvezményt nem lehet érvényesíteni, csak onnantól, hogy a gyermek megszületett.

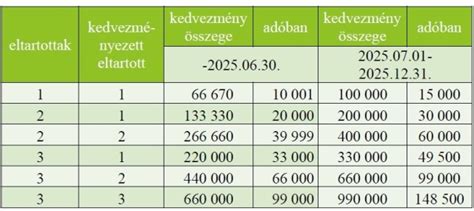

Három gyermekes anyák kedvezménye

Három gyermekes anyának az minősül, akinek a családi pótlékra való jogosultsága fennáll, vagy családi pótlékra már nem jogosult, de a jogosultsága legalább 12 éven keresztül fennállt. Tehát, például a szülők elválnak és a 2 gyermek anyánál marad, a harmadik gyermek pedig apánál fog élni, akkor attól függ, hogy anya ‘háromgyermekesnek’ minősül-e ezek után, hogy hány évig állt fenn a családi pótlékra való jogosultsága.

Két gyermekes anyák kedvezménye

A jogosultsági feltételek és az adókedvezmény tárgya megegyezik a három gyermekes anyákéval.

- 2026. január 1-től: érvényes azokra a kétgyermekes anyákra, akik 2026. január 1-jén a 40. életévüket még nem töltötték be és a 2025. december 31. utáni időszakra elszámolt jövedelmekre vonatkozik.

- 2027. január 1-től: érvényes azokra a kétgyermekes anyákra, akik 2027. január 1-jén az 50. életévüket még nem töltötték be és a 2026. december 31. utáni időszakra elszámolt jövedelmekre vonatkozik.

- 2028. január 1-től: érvényes azokra a kétgyermekes anyákra, akik 2028. január 1-jén a 60. életévüket még nem töltötték be és a 2027. december 31. utáni időszakra vonatkozik.

- 2029. január 1-től: a 60 év feletti kétgyermekes anyákra is vonatkozik a jogszabály, akik a 2028. december 31. utáni időszakra elszámolt jövedelmekre tudják majd érvényesíteni a kedvezményt.

Mind a két-, mind a háromgyermekes anyák egy ponton szja mentesek lesznek, így a családi járulékkedvezmény érvényesítését érdemes lesz jól átgondolni családon belül. A tb járulékra a járulékkedvezmény érvényesíthető lesz, kérdés, hogy mennyi az anya és az apa jövedelme, hogyan tudják a legoptimálisabban kihasználni a kedvezményeket, hogy mindent felhasználjanak.

Ne felejtsük el, hogy 2025. július 1-től 50%-kal emelkedik a családi kedvezmény mértéke, majd újra 50%-kal 2026- január 1-től. Fontos, hogy sem a két-, sem a háromgyermekes adókedvezmény nem jár automatikusan, hanem majd igényelni kell ezt is, mint a családi kedvezményt. Először ez október hónaptól lesz esedékes a háromgyermekes anyák esetében.

30 év alatti anyák szja mentessége

Ez a kedvezmény jelenleg is él, azonban csak a nemzetgazdasági szintű bruttó átlagkeresetig lehetett érvényesíteni, amely 2025-ben 656 785 forint/hónap. 2026. január 1-től azonban már nem lesz felső határ, így a 30 év alatti, akár egy gyermekes anyáknak is jár az szja mentesség.

Fontos változás még, hogy már minden gyermek után érvényesíthető ez a kedvezmény, ugyanis korábban csak a 2023. január 1. után született gyermekek után lehetett igénybe venni. A 30 év alatti anyák a magzat után is igénybe tudják venni a kedvezményt (vagyis amikor a családi kedvezményre a jogosultsága fennáll). Legfeljebb pedig annak az évnek a végéig tudja érvényesíteni, amely évben az anya betölti a 30. életévét.

Azokra a jövedelmekre lehet érvényesíteni, amelyek 2025. december 31-ét követően keletkeztek, tehát legkorábban a januári fizetésekre.

Évről évre bővül a családok által igénybe vehető támogatások köre, ennek része az is, hogy a meglévő jogosultságokat kiterjesztik más családtagokra is.